上市公司簽訂重大合同前的資金流向研究

2018-03-20 09:41:30黃麗萍

商學研究 2018年1期

黃麗萍

(湖南商學院 會計學院,湖南 長沙 410205)

一、引言

自從市場上的股票軟件如Wind、同花順、大智慧等推出資金流向統計,將盤口的成交分為“主動成交”和“被動成交”,同時將盤口的成交分為“小單”、“中單”、“大單”和“超大單”,中國股票市場數據從Level 1 升級到Level 2。“主動成交”指主動去成交已經存在的對手單,“被動成交”是指掛單等待成交,據此可以計算出“主動買入率”。掛單額小于4萬元,小單;掛單額4萬~20萬元,中單;掛單額20萬~100萬元,大單;掛單額大于100萬元,超大單。據此可以計算出“主力凈流入率”。因此投資者熱衷于追逐資金流向數據,企圖從中找到熱點股票,判斷行業、大盤走勢,從而贏得異常收益。

本文的研究結果顯示,上市公司重大合同披露前合同金額與資金流入是正相關的,而且重大合同披露前內幕交易程度與資金流入是正相關的。這有助于完善投資者的投資策略,也有助于加強監管機構監控內幕交易的能力。下文的安排,先是梳理國內外的文獻,提出本文的研究假說;然后定義本文的變量,分析本文的樣本;其次進行實證研究,對主要變量進行描述性統計分析,探索重大合同披露日前的資金流向,檢驗本文的研究假說;最后得出本文的結論與研究啟示。

二、文獻回顧與研究假說

由于資金流向是較新的數據,國內對于資金流向的研究較少。何誠穎等(2011) 提出二階段資金流向理論模型,為判斷牛熊市以及選擇高增長的股票提供了新的視角。曹志鵬和劉剛(2016)關注資金流向的統計優化方法。Zheng(1999)認為資金是聰明的,會提前流入那些業績表現更好的基金,即基金規模越大,隨后業績表現越好。Bennett and Sias(2002)也發現資金流向可以很好地預測股票收益。Basak and Makarov(2014)認為投資者在選擇基金投資時,不僅要考慮該基金經理的能力,還要分析競爭對手的能力,資金流入競爭對手或許能獲得更高的收益。

黃麗萍(2015)研究了重組、減持、分紅等重大事項前的資金流向。本文在上述文獻的基礎上繼續展開研究,聚焦于上市公司重大合同披露前的資金流向,探索重大合同披露前資金流向與內幕交易的關系。為什么聚焦于“簽訂重大合同”這一事項呢?一是因為簽訂重大合同意味著上市公司第二年或者未來幾年有穩定的經營收入,為上市公司可持續發展奠定基礎,對于上市公司來說極其重要,因此上市公司會公告重大合同的一些細節,如金額、期限等。二是上市公司披露重大合同的樣本數量較多,如表1所示,2013—2016年有2086個樣本,便于進行定量分析。三是國內研究“簽訂

重大合同”這一事項的學術文獻幾乎沒有,因此從該角度研究資金流向具有較大的新意。

國內資本市場發展尚不完善,內幕交易盛行。對于“簽訂重大合同”這一事項,事前獲得該消息的投資者會積極買入,等待上市公司公告該消息后股價拉升從而趁高出貨獲取異常收益。因此重大合同公告前,資金加緊流入。合同金額越大,資金流入越多,因此本文提出第一個研究假說:

H1:重大合同披露前合同金額與資金流入是正相關的,更精確地說,重大合同金額占上一年營業收入的比例與凈主動買入率是正相關的。

更進一步地,重大合同披露前的交易屬于內幕交易,資金流向與內幕交易是密切相關的。李志文等(2010)發現機構投資者的羊群行為比個人投資者的羊群行為更明顯,機構投資者的資金流入或者流出比個人投資者的的資金流入或者流出更顯著。余佩琨等(2009)發現在好消息公布之前,機構投資者加倉而個人投資者減倉,機構投資者擁有信息優勢很可能從事內幕交易。沈冰等(2012)提出,我國上市公司信息披露前普遍存在內幕交易行為,機構投資者資金流入越多,說明內幕交易程度越嚴重,機構投資者的資金流入與異常收益是正相關的。因此本文提出研究假說H2:

H2:重大合同披露前內幕交易程度與資金流入是正相關的,更精確地說,內幕交易程度與凈主動買入率是正相關的。

三、樣本與變量

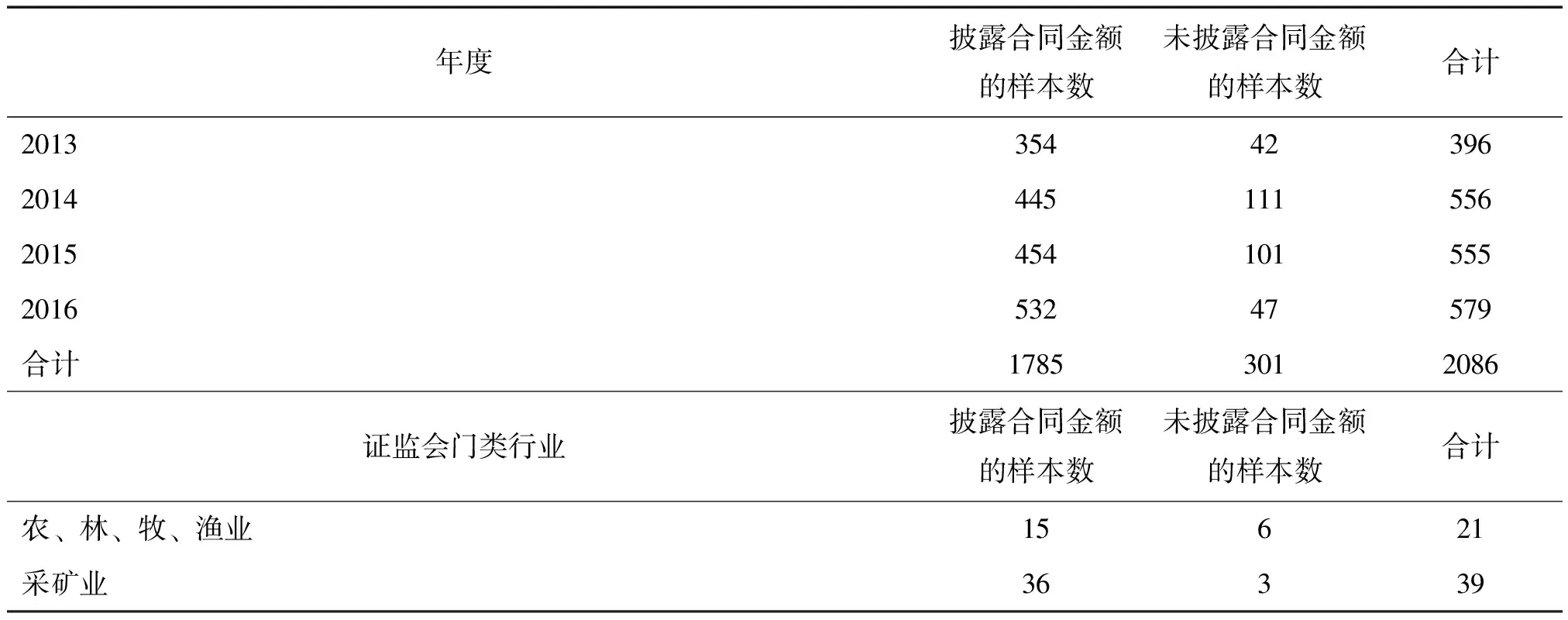

表1 樣本分布

續表

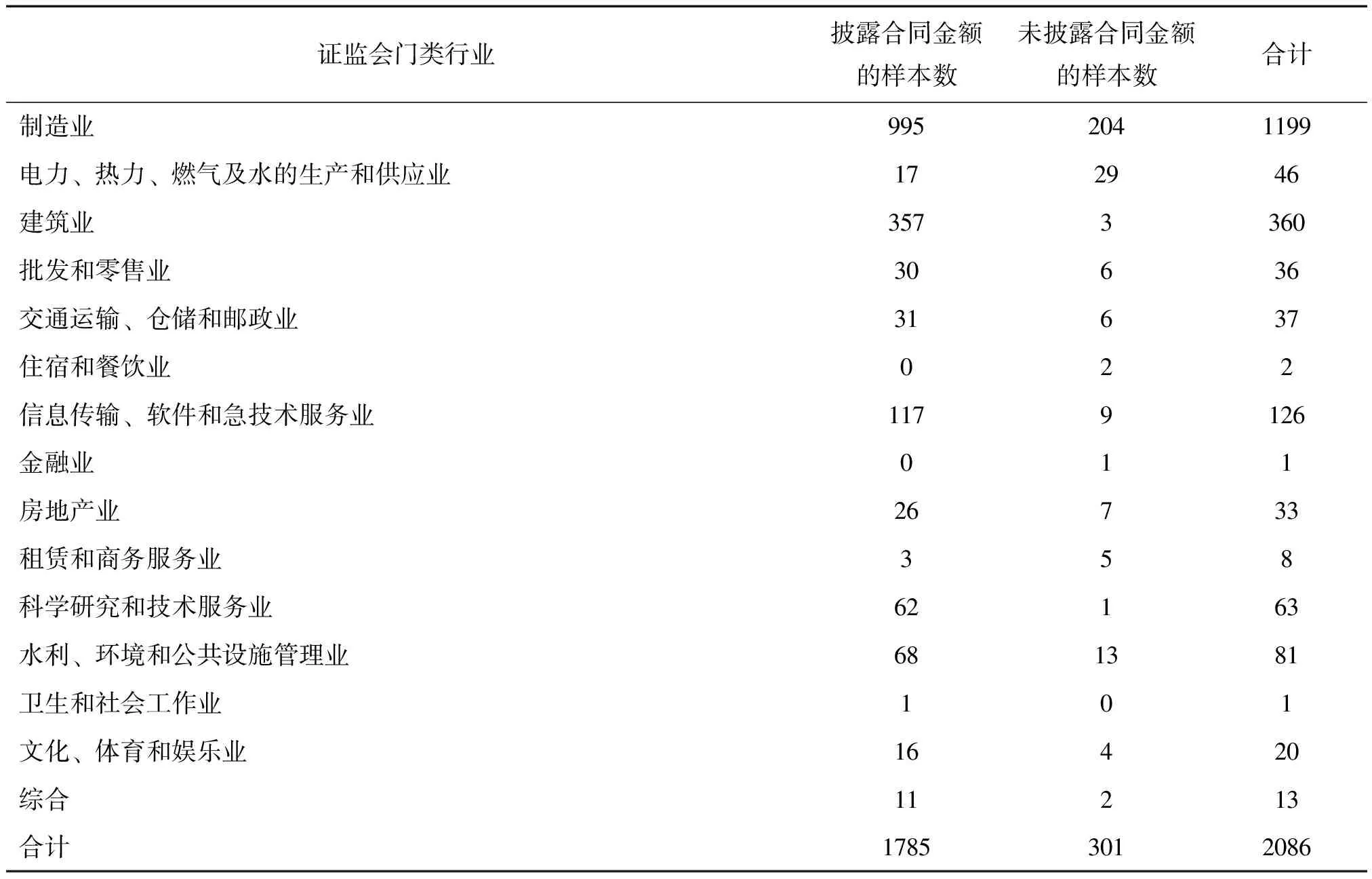

證監會門類行業披露合同金額的樣本數未披露合同金額的樣本數合計制造業9952041199電力、熱力、燃氣及水的生產和供應業172946建筑業3573360批發和零售業30636交通運輸、倉儲和郵政業31637住宿和餐飲業022信息傳輸、軟件和急技術服務業1179126金融業011房地產業26733租賃和商務服務業358科學研究和技術服務業62163水利、環境和公共設施管理業681381衛生和社會工作業101文化、體育和娛樂業16420綜合11213合計17853012086

數據來源:Wind數據庫。

上市公司發布簽訂重大合同的公告可以分為兩類,一類明確披露了合同金額①,另一類沒有披露具體的合同金額。從樣本分布來看,2013—2016年披露合同金額的樣本數有1785個,未披露合同金額的樣本數有301個,合計2086個樣本②。對于披露合同金額的樣本來說,可以計算出合同金額占上一年營業收入的比例Amount_Ratio。

從行業來看,制造業2013—2016年披露合同金額的樣本數有995個,未披露合同金額的樣本數有204個,合計1199個樣本,制造業樣本占據了大多數。

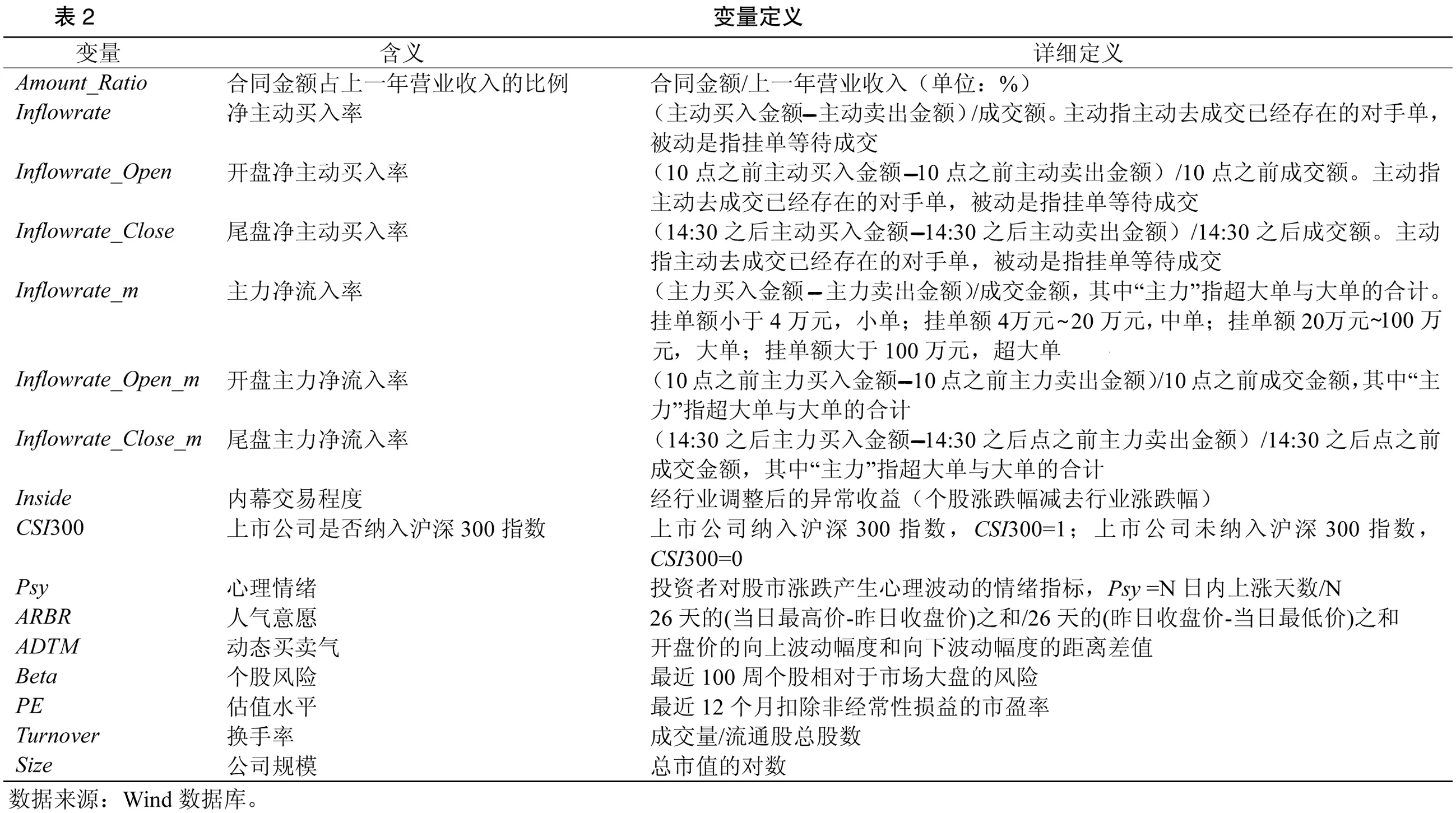

變量分為兩類,一類是最重要的被解釋變量和解釋變量,包括合同金額占上一年營業收入的比例Amount_Ratio、凈主動買入率Inflowrate、內幕交易程度Inside等。另一類是控制變量,包括上市公司是否納入滬深300指數CSI300、心理情緒Psy、人氣意愿ARBR、動態買賣氣ADTM、個股風險Beta、估值水平PE、換手率Turnover和公司規模Size。選擇這些控制變量,一是因為文獻中常見的股票技術指標,二是因為這些控制變量都有日數據,能與本文的資金流向的日數據對應起來。

四、實證分析

(一)主要變量的描述性統計

在表3中,Amount_Ratio的極大值為19632.824%,意味著有的上市公司獲得的某個重大合同確實十分重大,合同金額遠遠超過了上一年營業收入。Inflowrate、Inflowrate_Open、Inflowrate_Close、Inflowrate、Inflowrate_Open_m和Inflowrate_Close_m的均值都為負值,這與近幾年股市不景氣是一致的,說明整體上凈主動買入率和主力凈流入率是負值,市場上做多的氛圍不足。Inside的均值為0.21%,大于0,說明重大合同簽訂前個股的漲跌幅確實大于行業的漲跌幅,內幕交易者獲得了正的異常收益。

表3 主要變量的描述性統計

注:表中顯示的是重大合同披露日前第5個交易日的變量的描述性統計。前第1、第2、第3、第4、第6、第7個交易日的描述性統計與此類似,不再一一顯示。

(二)主要變量的相關性分析

在表4中,主要變量之間表現出較高的相關性。Amount_Ratio與Inflowrate、Inflowrate_Open、Inflowrate_Close的Pearson相關系數為正,而且Amount_Ratio與Inflowrate的Pearson相關系數在 1% 水平上(雙側)顯著相關,Amount_Ratio與Inflowrate_Open的Pearson相關系數在 5% 水平上(雙側)顯著相關,這實際上部分支持了研究假設H1,重大合同披露前合同金額與資金流入是正相關的。Inside與Inflowrate、Inflowrate_Open、Inflowrate_Close的Pearson相關系數為正,而且Inside與Inflowrate的Pearson相關系數在 1% 水平上(雙側)顯著相關,Inside與Inflowrate_Open的Pearson相關系數在 1% 水平上(雙側)顯著相關,Inside與Inflowrate_Close的Pearson相關系數也在 1% 水平上(雙側)顯著相關,這實際上強烈支持了研究假設H2,重大合同披露前內幕交易程度與資金流入是正相關的。

注:表中顯示的是重大合同披露日前第5個交易日的變量的描述性統計。前第1、第2、第3、第4、第6、第7個交易日的描述性統計與此類似,不再一一顯示。“***”表示在 1% 水平上(雙側)顯著相關,“**”表示在5% 水平上(雙側)顯著相關,“*”表示在10% 水平上(雙側)顯著相關。

(三)重大合同披露日前的資金流向

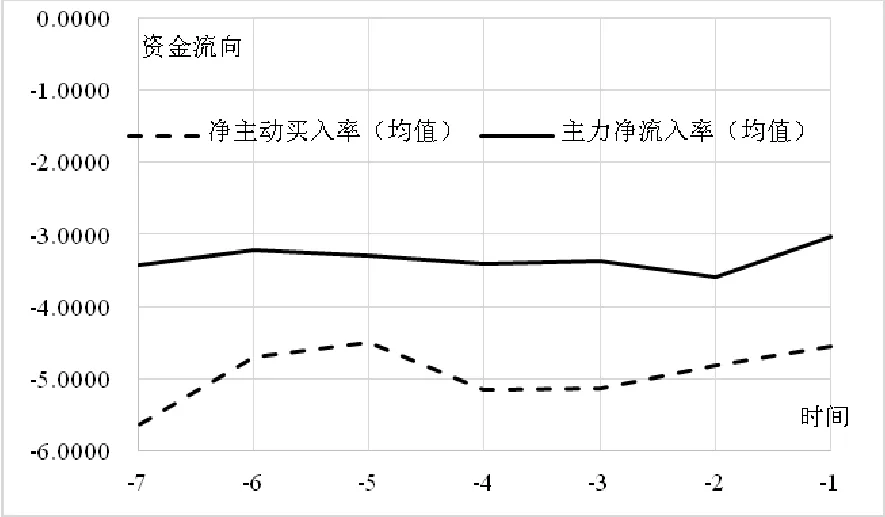

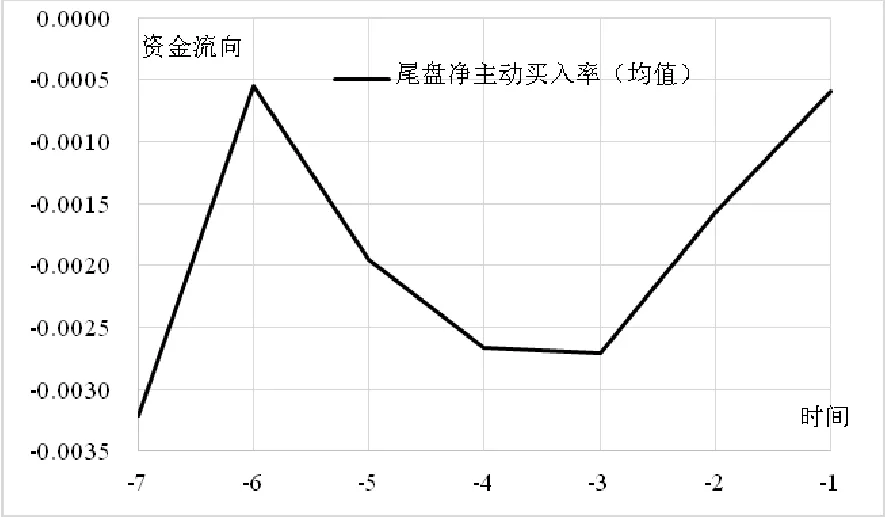

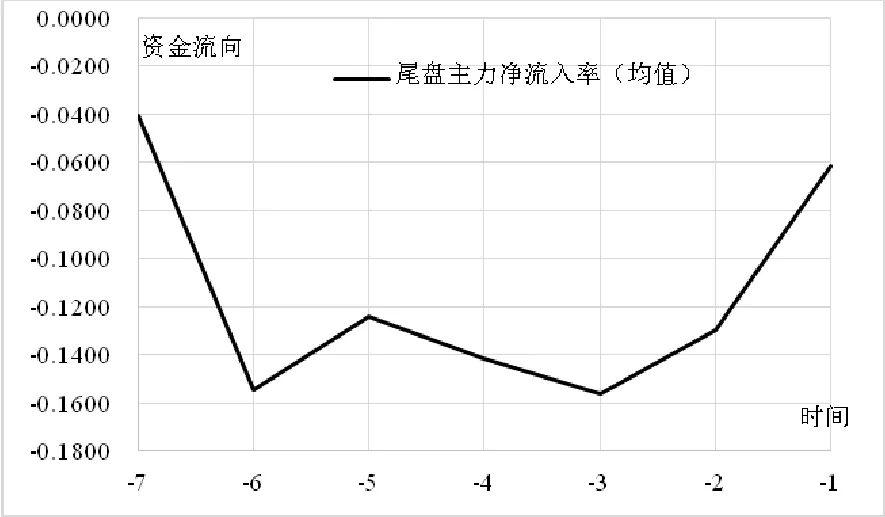

從圖1中可以看出重大合同披露日前7個交易日,隨著日期逐步臨近披露日,凈主動買入率Inflowrate、主力凈流入率Inflowrate_m時高時低,但在披露日前1個交易日,凈主動買入率Inflowrate、主力凈流入率Inflowrate_m都走高。同樣地,在圖2中,重大合同披露日前的尾盤凈主動買入率Inflowrate_Close隨著日期逐步臨近披露日時高時低,但在披露日前1個交易日走高。在圖3中,重大合同披露日前的尾盤主力凈流入率Inflowrate_Close_m隨著日期逐步臨近披露日時高時低,但在披露日前1個交易日走高。這意味著重大合同披露日前1個交易日是最關鍵的一個交易日,提前獲得內幕消息的投資者在這個交易日加大了買入力度,資金流入更明顯。

圖1 重大合同披露日前的凈主動買入率和主力凈流入率

圖2 重大合同披露日前的尾盤凈主動買入率

圖3 重大合同披露日前的尾盤主力凈流入率

(四)回歸分析

為了深入檢驗研究假說,凈主動買入率Inflowrate細分為開盤凈主動買入率Inflowrate_Open和尾盤主力凈流入率Inflowrate_Close。同樣地,在穩健性檢驗中,將主力凈流入率Inflowrate_m細分為開盤主力凈流入率Inflowrate_Open_m和尾盤主力凈流入率Inflowrate_Close_m。內幕交易程度的度量是個較復雜的問題,從國內外文獻來,目前有Easley,etal.(1996)提出的PIN、Minenna(2003)提出的PPD、Llorente,etal.(2002)提出的LMSW,以及文獻中常見的AR(異常收益)等方法。本文選擇經行業調整后的異常收益(個股漲跌幅減去行業漲跌幅)來度量內幕交易程度,這更具有合理性。一是因為國內股票往往隨行業漲跌而漲跌,行業對個股具有極大影響力,例如新興行業和夕陽行業的股票漲跌幅完全不可比。二是因PIN、PPD、LMSW的計算涉及眾多參數,這些參數往往沒有明確的標準,因此計算出的結果具有一定的主觀性,沒有AR的客觀性強。

為了檢驗本文的研究假說H1和H2,本文設計的方程如式(1)和式(2)。式(1)的被解釋變量為凈主動買入率Inflowrate,解釋變量為合同金額占上一年營業收入的比例Amount_Ratio。若Amount_Ratio的回歸系數c1顯著為正,意味著重大合同披露前合同金額與資金流入是正相關的,研究假說H1得到支持。式(2)的被解釋變量為凈主動買入率Inflowrate,解釋變量為內幕交易程度Inside。若Inside的回歸系數c1顯著為正,意味著重大合同披露前內幕交易程度與資金流入是正相關的,研究假說H2得到支持。

Inflowrate=c0+c1Amount_Ratio+c2CSI300+c3Psy+c4ARBR+c5ADTM+c6Beta+c7PE+c8Turnover+c9Size+ε

(1)

Inflowrate=c0+c1Inside+c2CSI300+c3Psy+c4ARBR+c5ADTM+c6Beta+c7PE+c8Turnover+c9Size+ε

(2)

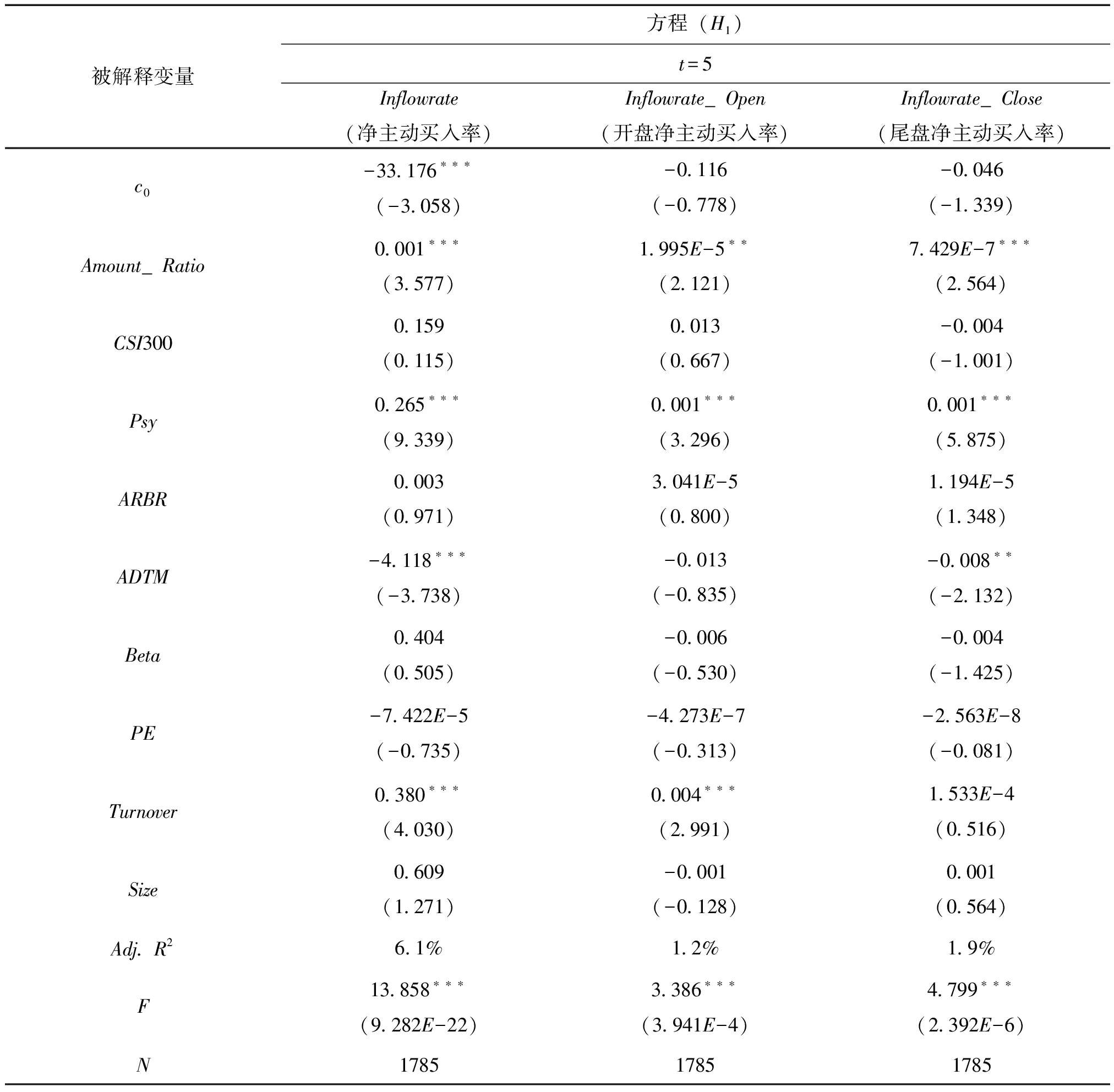

在表5中,時間窗口選擇重大合同披露日前第5個交易日。被解釋變量為凈主動買入率Inflowrate時,Amount_Ratio的回歸系數c1為正,而且在1%顯著性水平下統計顯著,這說明重大合同披露前合同金額與資金流入是正相關的,研究假說H1得到支持。同樣地,被解釋變量為開盤凈主動買入率Inflowrate_Open時,Amount_Ratio的回歸系數c1為正,而且在5%顯著性水平下統計顯著,這說明重大合同披露前合同金額與資金流入是正相關的,研究假說H2得到進一步支持。被解釋變量為尾盤凈主動買入率Inflowrate_Close時,Amount_Ratio的回歸系數c1為正,而且在1%顯著性水平下統計顯著,這說明重大合同披露前合同金額與資

金流入是正相關的,研究假說H2得到進一步支持。表5中樣本數較多,為1785個,Adj.R2并非特別高,但F統計量表示在1%的顯著性水平下統計顯著,說明方程的總體擬合度較好。控制變量的回歸系數有的顯著,有的不顯著,不再詳細討論含義。另外,時間窗口選擇重大合同披露日前第1、第2、第3、第4、第6、第7個交易日,結果極其相似,不再一一顯示。

表5 方程(H1)回歸結果

注: “*”表示在10%的顯著性水平下統計顯著,“**”表示在5%的顯著性水平下統計顯著,“***”表示在1%的顯著性水平下統計顯著。括號中的為t值。F檢驗的括號中是概率。

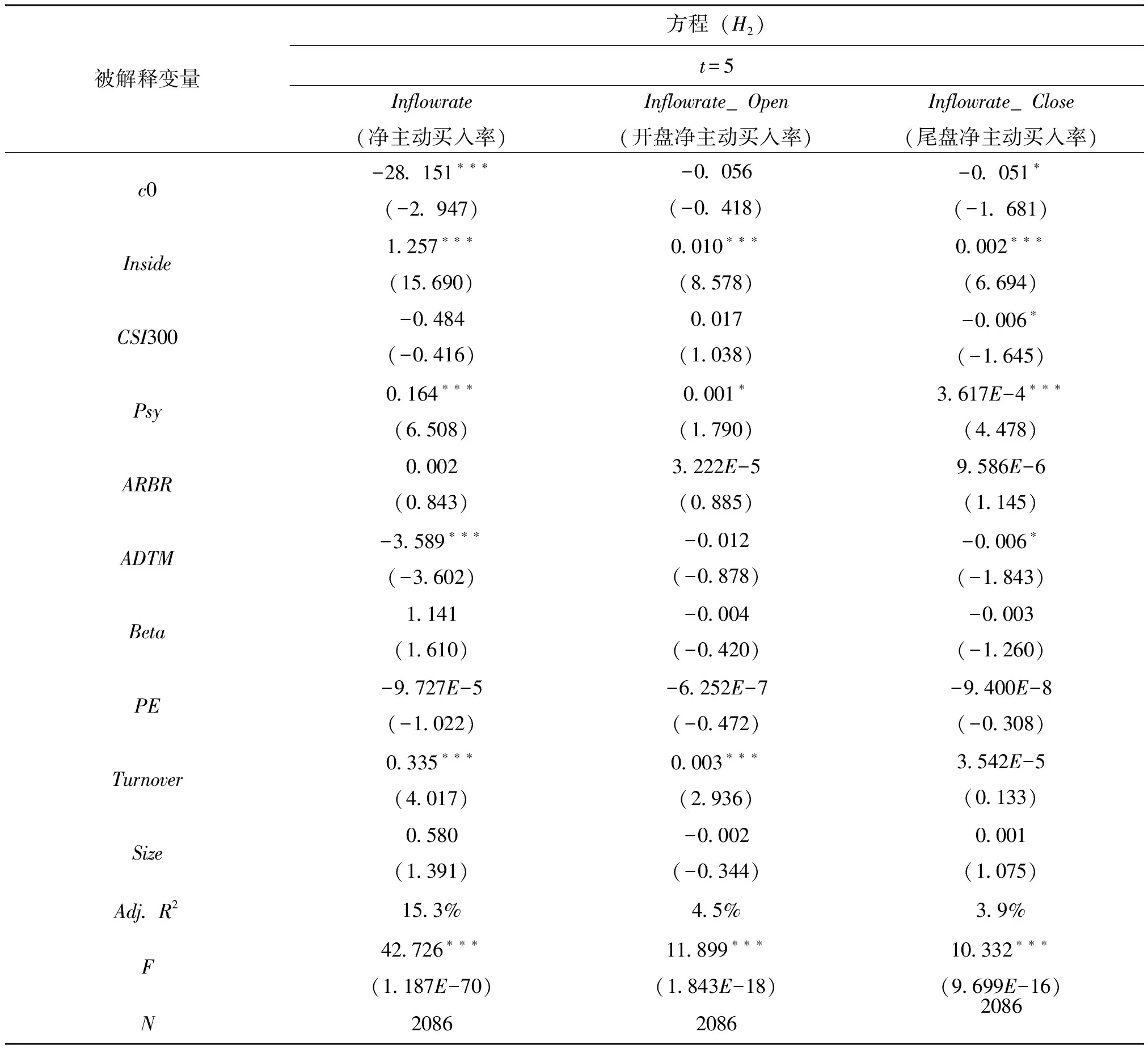

在表6中,時間窗口也選擇重大合同披露日前第5個交易日。被解釋變量為凈主動買入率Inflowrate時,Inside的回歸系數c1為正,而且在1%顯著性水平下統計顯著,這說明重大合同披露前內幕交易程度與資金流入是正相關的,研究假說H2得到支持。同樣地,被解釋變量為開盤凈主動買入率Inflowrate_Open時,Inside的回歸系數c1為正,而且在1%顯著性水平下統計顯著,這說明重大合同披露前合同金額與資金流入是正相關的,研究假說H2得到進一步支持。被解釋變量為尾盤凈主動買入率Inflowrate_Close時,Inside的回歸系數c1為正,而且在1%顯著性水平下統計顯著,這說明重大合同披露前合同金額與資金流入是正相關的,研究假說H2得到進一步支持。表6中樣本數較多,為2086個,Adj.R2也不是特別高,但F統計量表示在1%的顯著性水平下統計顯著,說明方程的總體擬合度較好。同樣地,若時間窗口選擇重大合同披露日前第1、第2、第3、第4、第6、第7個交易日,結果極其相似,不再一一顯示。

表6 方程(H2)回歸結果

注: 被解釋變量Inside 指經行業調整后的異常收益(個股漲跌幅減去行業漲跌幅), “*”表示在10%的顯著性水平下統計顯著,“**”表示在5%的顯著性水平下統計顯著,“***”表示在1%的顯著性水平下統計顯著。括號中的為t值。F檢驗的括號中是概率。

(五)穩健性檢驗

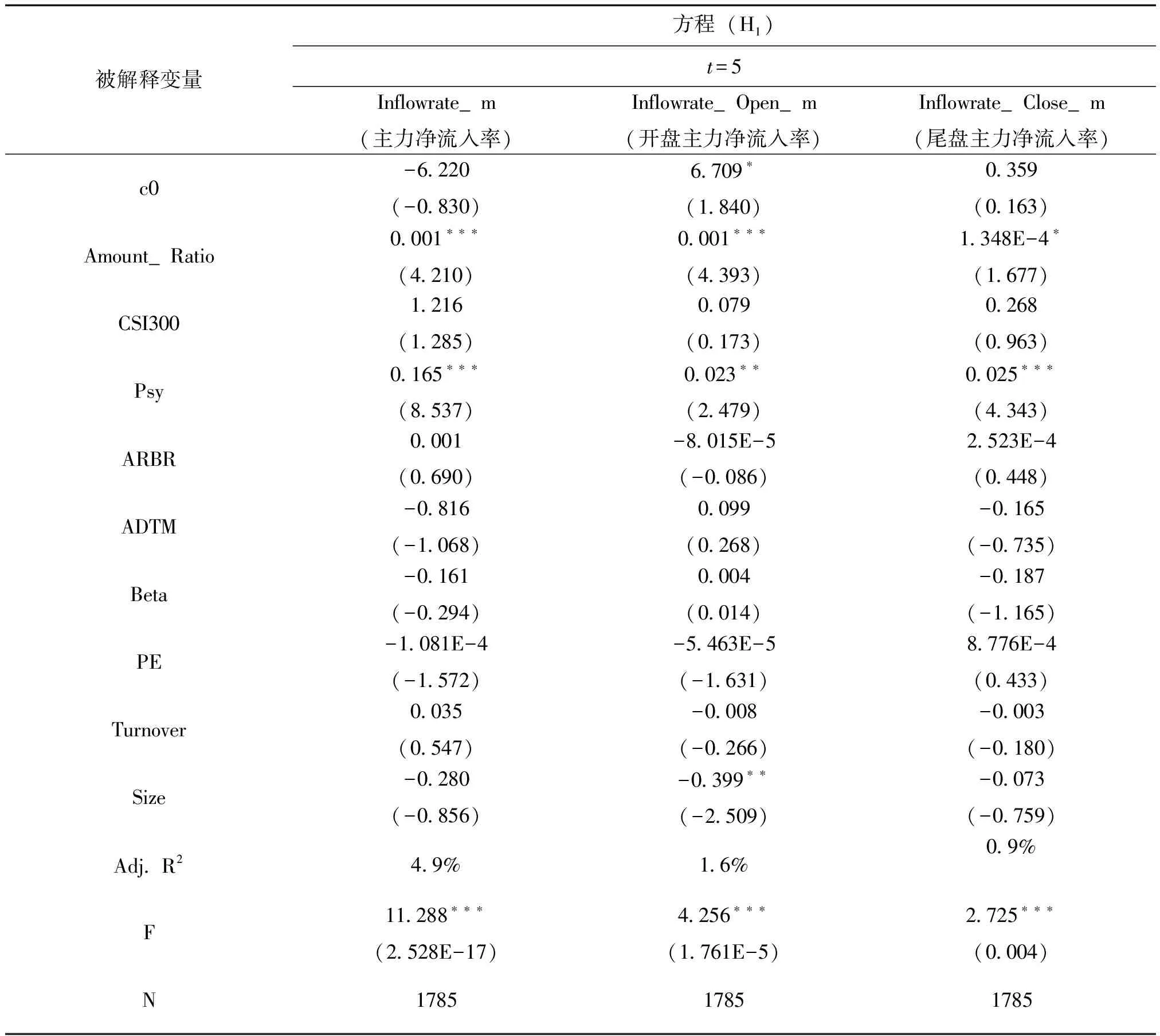

為了檢驗表5的回歸結果是否穩健,表7替換表5中的被解釋變量,看看回歸系數是否仍然顯著。在表7中,被解釋變量為主力凈流入率Inflowrate_m時,Amount_Ratio的回歸系數c1為正,而且在1%顯著性水平下統計顯著,這說明重大合同披露前合同金額與資金流入是正相關的,研究假說H1得到支持,表5的回歸結果是穩健的。同樣地,被解釋變量為開盤主力凈流入率Inflowrate_Open_m時,Amount_Ratio的回歸系數c1為正,而且

在1%顯著性水平下統計顯著,這說明重大合同披露前合同金額與資金流入是正相關的,研究假說H1得到進一步支持。被解釋變量為尾盤主力凈流入率Inflowrate_Close_m時,Amount_Ratio的回歸系數c1為正,而且在10%顯著性水平下統計顯著,這說明重大合同披露前合同金額與資金流入是正相關的,研究假說H1得到進一步支持。表7中樣本數也為1785個,Adj.R2并非特別高,但F統計量表示在1%的顯著性水平下統計顯著,說明方程的總體擬合度較好。

表7 方程(H1)回歸結果(穩健性檢驗)

注:“*”表示在10%的顯著性水平下統計顯著,“**”表示在5%的顯著性水平下統計顯著,“***”表示在1%的顯著性水平下統計顯著。括號中的為t值。F檢驗的括號中是概率。

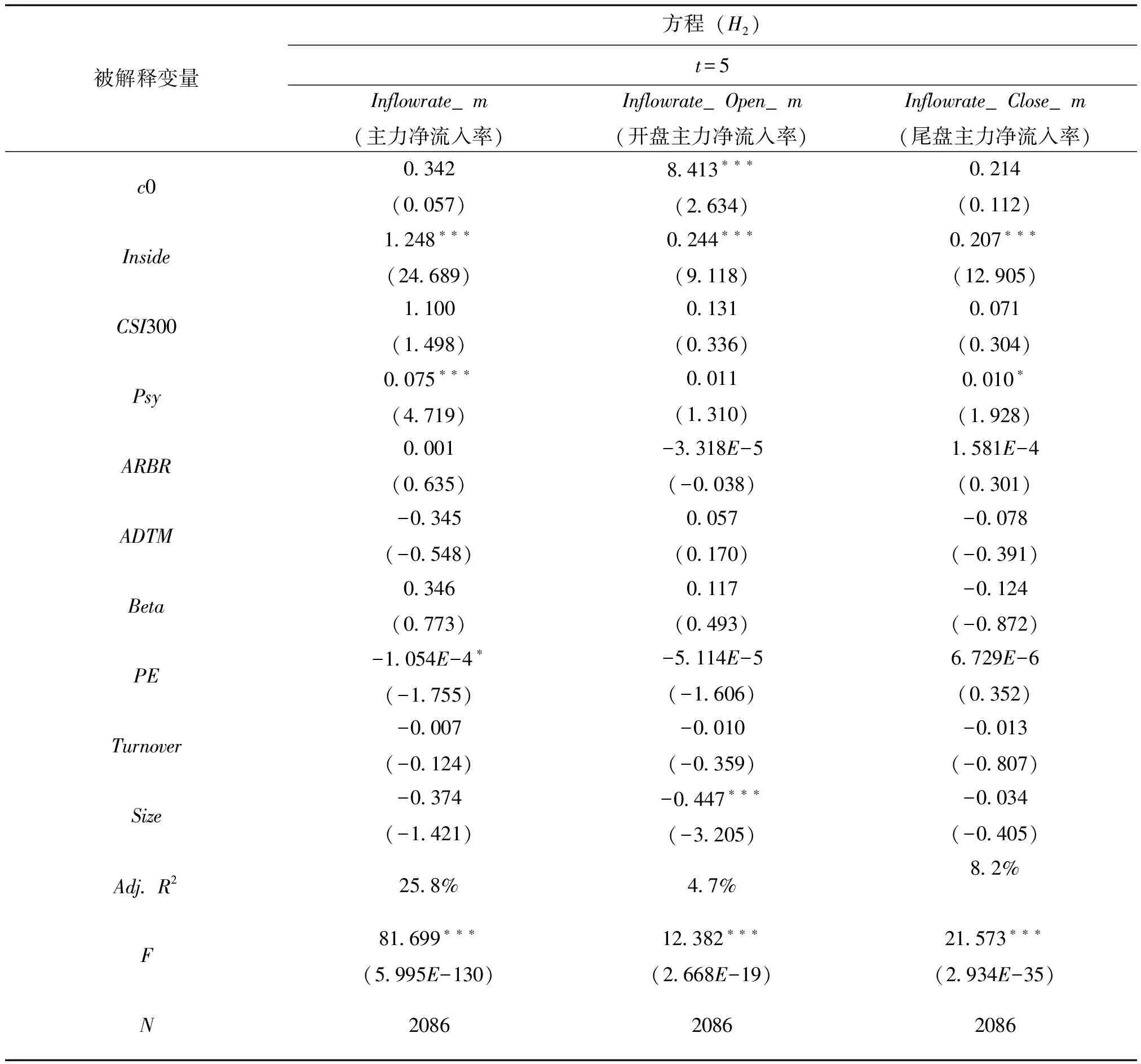

為了檢驗表6的回歸結果是否穩健,表8替換表6中的被解釋變量,看看回歸系數是否仍然顯著。在表8中,被解釋變量為主力凈流入率Inflowrate_m時,Inside的回歸系數c1為正,而且在1%顯著性水平下統計顯著,這說明重大合同披露前內幕交易程度與資金流入是正相關的,研究假說H2得到支持。同樣地,被解釋變量為開盤主力凈流入率Inflowrate_Open_m時,Inside的回歸系數c1為正,而且在1%顯著性水平下統計顯著,這說明重大合同披露前合同金額與資金流入是正相關的,研究假說H2得到進一步支持。被解釋變量為尾盤主力凈流入率Inflowrate_Close_m時,Inside的回歸系數c1為正,而且在1%顯著性水平下統計顯著,這說明重大合同披露前合同金額與資金流入是正相關的,研究假說H2得到進一步支持。表8的回歸結果與表6的回歸結果高度一致,說明結果是穩健的。

表8 方程(H2)回歸結果(穩健性檢驗)

注: 被解釋變量Inside 指經行業調整后的異常收益(個股漲跌幅減去行業漲跌幅), “*”表示在10%的顯著性水平下統計顯著,“**”表示在5%的顯著性水平下統計顯著,“***”表示在1%的顯著性水平下統計顯著。括號中的為t值。F檢驗的括號中是概率。

五、結論與啟示

資金流向數據是目前市場上追逐的熱點數據,上市公司重大合同簽訂前的資金流向研究在國內是較有新意的內容。本文實證研究結果表明:重大合同披露前合同金額與資金流入是正相關的,而且重大合同披露前內幕交易程度與資金流入是正相關的。本文的研究結果拓展了黃麗萍(2015)的研究領域,直接指出內幕交易程度與資金流向的關系。

上述研究結果給予我們以下幾點啟示:一是從投資者的投資策略而言,投資者應當密切關注上市公司重大事項公布前的資金流向。若出現資金流入加劇的情況,意味著可能有好消息公布。此時可以嘗試建倉或者加倉,待好消息公布將能獲得異常收益。這種投資策略只是根據公開的資金流向數據來預測上市公司即將發布的消息,并未涉及提前獲取未公開的內幕消息。二是對于股市監管機構而言,可以從資金流向入手重點監控可能發生內幕交易的上市公司。若發現上市公司重大事項公布前資金流入暴增,那么著手調查往往能發現重大事項在公布前已經泄露,存在內幕交易行為,將“事后監控”前置到“事前監控”,提高打擊內幕交易的效率。

注釋:

①大部分合同金額的單位是人民幣,但也有小部分合同金額的單位是美元、歐元、日元等外幣。本文已按上市公司重大合同簽訂的發生日的匯率,換算成人民幣。

②樣本從2013年開始,是因為Wind數據庫統計的“簽訂重大合同”事項是從2013年開始的。

[1]Basak S, Makarov D. Strategic Asset Allocation in Money Management[J]. The Journal of Finance, 2014, 69(1):179-217.

[2]Bennett J A, Sias R W. Can Money Flows Predict Stock Returns[J]. Financial Analysts Journal, 2002, 57(6):64-77.

[3]Easley D, Kiefer N M, O'Hara M, Paperman J B. Liquidity, Information and Infrequently Traded Stocks[J]. The Journal of Finance, 1996, 51(4):1405-1436.

[4]Llorente G, Michaely R, Saar G, Wang J. Dynamic Volume Return Relation of Individual Stocks[J]. Review of Financial Studies, 2002, 15(4):1005-1047.

[5]Minenna M. Insider Trading, Abnormal Return and Preferential Information: Supervising through a Probabilistic Model[J]. Journal of Banking & Finance, 2003, 27(1):59-86.

[6]Zheng L. Is Money Smart? A Study of Mutual Fund Investors' Fund Selection Ability[J]. The Journal of Finance, 1999, 54(3):901-933.

[7]曹志鵬, 劉剛. 中國股市資金流向優化研究——基于量化指標[J]. 南京審計學院學報, 2016(2):57-64.

[8]何誠穎, 劉英, 徐清振. 基于二階段模型的中國股市資金流向研究[J]. 管理世界, 2011(2):16-26.

[9]黃麗萍. 重大事項公告前的資金流向研究[M]. 北京:中國經濟出版社, 2015.

[10]李志文, 余佩琨, 楊靖. 機構投資者與個人投資者羊群行為的差異[J]. 金融研究, 2010(11):77-89.

[11]沈冰, 冉光和, 盛嘉帆. 基于機構投資者資金流向的知情交易行為研究[J]. 財經問題研究, 2012(4):10-17.

[12]余佩琨, 李志文, 王玉濤. 機構投資者能跑贏個人投資者嗎?[J]. 金融研究, 2009(8):147-157.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32