創業板上市公司高管薪酬結構與公司績效研究

2018-03-20 09:41:34劉劍民張莉莉葉少波

商學研究 2018年1期

關鍵詞:企業

劉劍民,張莉莉,葉少波

(1、2.湖南科技大學商學院,湖南 湘潭 411201; 3.中國人民銀行南昌中心支行,江西 南昌 330008)

一、引言

1991年美國納斯達克市場成立,從此全球創業板市場也逐漸發展起來。我國創業板市場自2009年成立,發展還不成熟,但作為我國創新經濟的“新引擎”,其在為中小型企業的發展提供新的融資渠道與投資平臺、促進創新產業發展、優化資本配置、改善公司治理結構等方面發揮了舉足輕重的作用。

我國創業板市場當中,中小型公司及新興公司是主力軍,其以創新創業為主,高級管理層資源是企業最核心的競爭優勢,是企業迅速成長的關鍵因素。從企業內部機制來看,公司高管和企業的所有者,兩方的目標、利益等各方面因素的影響,可能會導致一些高層管理者運用職位便捷,來達到自己的一些個人目的。根據一些數據和報道,近幾年,出現了高層管理者離職套現等一些現象。除了高管套現離場等約束機制方面的原因,是否也存在創業板市場存在高管激勵機制不健全、現金激勵與股權激勵等薪酬結構不合理、人力價值沒有充分發揮等問題。因此,本文將主要從高管薪酬結構對公司成長性的影響來進行分析研究。

二、相關文獻研究

國外關于與本文相關的研究中,也有不同的結論,如企業高管薪酬的增減不會給企業績效帶來很多的效益(Taussig和Baker,1925[1];Tosi和 Wener,2000)。也有研究通過一些可以代表績效的指標來體現不同的薪酬結構所帶來的變化,發現總資產收益率、凈資產收益率和市場收益率與高管薪酬呈現正相關的關系(Murphy ,1985;Coughlan和Schmidt,1985[2];Abowd ,1990)。

而我國從1998年才開始有相關的研究,同樣存在兩種不同觀點:有學者認為高管持股只是一種福利安排,產生的效果不會出現理想的激勵因素,兩者之間沒有顯著的正相關關系(魏剛,2000[3];耿明齋,2004)。另一方面,也有研究表明,在報酬得到提高的情況下,高管會更加努力為公司績效的提升做出貢獻(張俊瑞、趙進文、張建,2003)[4]。

管理者持股比例如何激勵高管人員,使公司效益可以最大化,是近年來國內外學者研究的前沿問題。股東和管理者利益匯聚于高管,為達到雙方利益目標一致,可通過股權激勵,從而使股東和管理者代理成本降低。高管持股比例的增加對公司發展利大于弊。這一分析是根據Jensen和Meckling (1976)[5]的“利益匯聚假說”。Mark Kroll (2007)等從高管團隊整體出發,認為公司績效與高管團隊在董事會中的人員數量成正比,與高管團隊的持股比例成正相關關系。

但是,從代理成本角度出發,Farren和Jensen(1998)經研究得出,提高公司管理層的股份占比額或許將引起公司代理成本浪費,如果企業經理人的股份占比臨界于某種程度,經理人可能不再以企業最大利益化為目標,而滿足于自已擁有足夠的資本,可以在企業中保持足夠的地位。

在我國,針對創業板上市公司而言,對高管持股比例帶來的作用的研究相對較少,主要從創業板上市的公司的特點出發來探索。當高管持股比例增加,有利于帶動員工做出更多對公司未來發展有益的決策,從而有利于增加公司業績。尤其對于一些成長性較強的公司,結果更顯著(周建波、孫菊生,2003[6];鞏震、金永生和王俊樣,2008)[7]。但是也有研究表示持股比例的變化,對公司績效沒有影響(聞岳春,2011)。

通過以上分析,也并未得出統一的結論。在研究中,也缺少行業不同這一變量,從而導致研究結論也存在很大的爭議。這都需要不斷地分析研究。

三、創業板高管激勵效應

委托代理理論認為,公司所有者目的是追求財富最大化,擁有大多數股份,管理層持有股份較少,或根本不持有股份,他必然從自身利益的角度考慮,目的是自己的私人利益最大化。雙方存在不同的利益訴求矛盾與制衡關系,一般情形下,處理這一矛盾最好的途徑是以恰當的方法來激勵代理人,制定激勵代理人的政策,使之利益訴求與委托人訴求趨向基本一致,使代理人在管理公司日常環境中既實現自身的訴求,也達到委托人利益的增長,兩者達成共贏,成為相輔相成共同體。

按照新制度主義的制度-行為-績效分析邏輯,公司內部激勵與監督制度決定企業組織行為,進而影響企業績效。當公司代理權競爭得到保障時,一方面可以促進管理層對代理權的訴求,從而形成彼此制約與監督。另一方面還可以避免在絕對控制權影響下,大股東控制管理層從而做出滿足私人利益訴求而不利于公司資本配置效率的決策。并通過引入經理人市場競爭機制,使得開放式競爭性的經理人市場的存在,極大地擴大了經營者的挑選范圍和余地,也對在職經理人員形成強大外在壓力從而促使管理層做出正確的公司戰略決策,提高績效。

公司擁有良好的高管激勵機制時,一方面將能減少公司內部治理成本的損失,另一方面對管理成產生激勵效應,并促使企業做出最佳的戰略決策從而提升公司未來業績與市場價值。高管持股作為一種激勵機制,能緩解股東與管理層的利益沖突,主觀上激發管理層的能動性,加強對其企業的未來決策的正確判斷。對股東,特別是主要股東產生激勵,降低股權代理成本將增加其對企業經營者的監控動機,客觀上促使經營者努力改善企業業績。給予經營者較高的現金報酬和股權可以激勵經營者為改善公司業績而不斷努力,做出正確戰略決策。特別針對國有企業,還能有效避免因行政干預過度而產生的資本配置效率低下與代理成本過高問題,從而促進公司業績提升。

相對于主板上市公司,創業板上市公司一般處于高速成長階段,面臨更多的不確定性,機遇與風險并存,高管團隊在企業生存發展中扮演著更為重要的角色。創業板上市公司的高管持股展現出積極的外部市場信息反饋,將能提升企業形象,并有利于良好聲譽的構建。公司聲譽一方面能影響其利益關聯方與投資人對其公司的價值判斷,即企業聲譽可以提高公司未來的資本市場價值,營造出相對寬松的融資環境。此時公司將傾向于選擇進取型戰略,即通過拓寬生產規模、創新生產能力、研發產品功能、擴大產品用途、增加銷售渠道、融入新市場等多種企業策略來開展,進而出現多元化經營行為與再融資行為,從而影響業績指標。另一方面聲譽效應還將反作用于公司管理者,產生管理者激勵效應。

管理者為了在領導面前有一種良好的聲譽,也會努力工作提高自身價值。在不能提升的條件下,管理者就會傾向于無限利用之前積存的好聲譽,達到短期內公司收益的最大化,從而追求或等待更大的機會。這些將會為對企業管理者決策與行為方式產生影響,激勵他們全力經營、盡可能提升企業業績,形成一種管理者效應,從而深入影響企業經營狀況并反映在企業績效中。當管理者持股比例增加時,通過市場信號的傳遞將影響投資者對公司的市場反應。市場反應進而企業聲譽,聲譽能通過影響外部投資者對企業的價值判斷從而影響企業外部融資環境,進一步對內部管理層產生激勵效應。

我國創業板市場是一個新興的市場,不同行業的高管薪酬結構與行業特征是否真正起到激勵作用,能否提升公司績效至今尚無定論。

四、研究設計

(一)研究假設

(1)高管薪酬結構與公司績效。

公司高管所得的報酬與他們如何工作,如何為公司謀利息息相關,而報酬的高低與作為委托人的投資者也有直接的關系。假若公司的經營者報酬由其經營公司期間的企業績效決定,那么考慮到自身利益與公司績效的一致性,經營者勢必會為了自身的報酬而努力經營公司,提高公司績效,從而推測高管薪酬越高的公司,其經營績效也更好,同時鑒于現金薪酬作為創業板上市公司的最主要也最直觀的高管薪酬激勵形式而存在,由此提出假設1。

假設1:高管現金薪酬與公司績效存在正相關關系。

當高管可以像股東一樣對公司股票擁有持有和出售的權利時,那么就說明高管對公司的剩余收益享有和股東一致的索取權,公司利益與個人利益緊密相連。當高管有一定的股權,會為了獲取很多的報酬來更多的為公司發展考慮。當公司效益上去了,自身所得的報酬也會更多。由此提出假設2。

假設2:高管持股比例與公司績效存在正相關關系。

(2)高管薪酬的影響因素分析。

股權激勵制度的最大優勢在于通過細致、嚴格的合約形式,讓高管享有部分剩余索取權,把經理層的利益和公司的長期利益結合起來,他們就會在制定投資決策時認真斟酌、權衡,以選擇最佳適合公司長遠發展的方案,避免或減少高管的短期投機行為,雙方利益趨同。基于此,提出假設3。

假設3:高管薪酬與是否實施股權激勵制度存在正相關關系。

當高管層有較高的綜合素質,對于較大的規模和復雜的工作才能勝任。此時高管層需要付出的時間和精力也就相應增加,他們對自身的薪酬的期望就會提高。由此提出假設4。

假設4:高管薪酬與公司規模存在正相關關系。

競爭機制不同,企業對高管的要求也有區別。行業的差距帶來的薪酬結構的差異也較為普遍,創業板上市公司也不例外,各行業內企業之間競爭不充分,薪酬激勵制度和績效考評制度的完善程度也不同,治理機制等一些因素的差異都會影響高管薪酬和公司績效之間的關系。由此提出假設5。

假設5:高管薪酬與行業差距存在正相關關系。

(二)研究樣本

本文以2015年505家創業板上市公司進行分析,以Eviews6.0軟件對采集數據(主要來源于巨潮資訊和東方財富網)進行實證分析。

(三)變量及模型

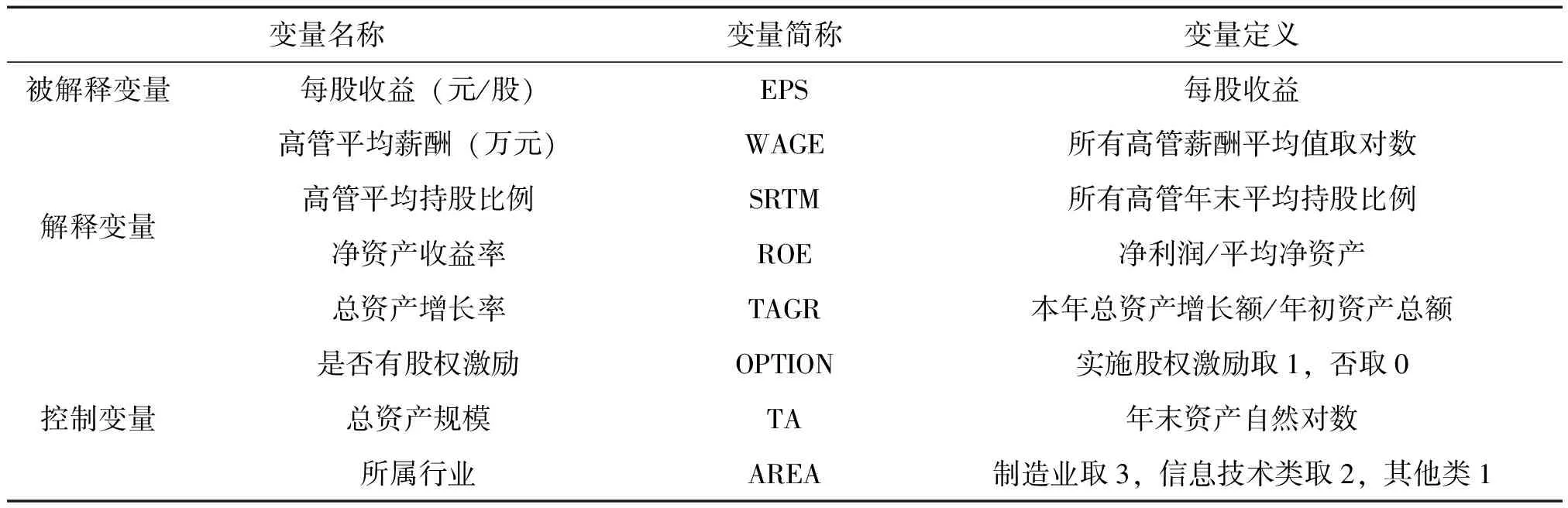

為了能夠較好地研究變量之間的關系,在借鑒其他學者的研究基礎上,構建了反映高管薪酬和公司績效方面的變量,如表1。

表1 模型變量的選取及含義

根據前文假設,本文建立模型如下:

EPS=α1+α2×WAGE+α3×SRTM+α4×ROE+α5×TAGR+α6×OPTION+α7×TA+α8×AREA

(1)

其中:α1為常數項;α2、α3、α4、α5、α6、α7、α8為解釋變量系數;1、2為隨機誤差項。

五、實證分析

(一)樣本總體描述

(1)創業板公司高管薪酬和公司績效描述性統計。

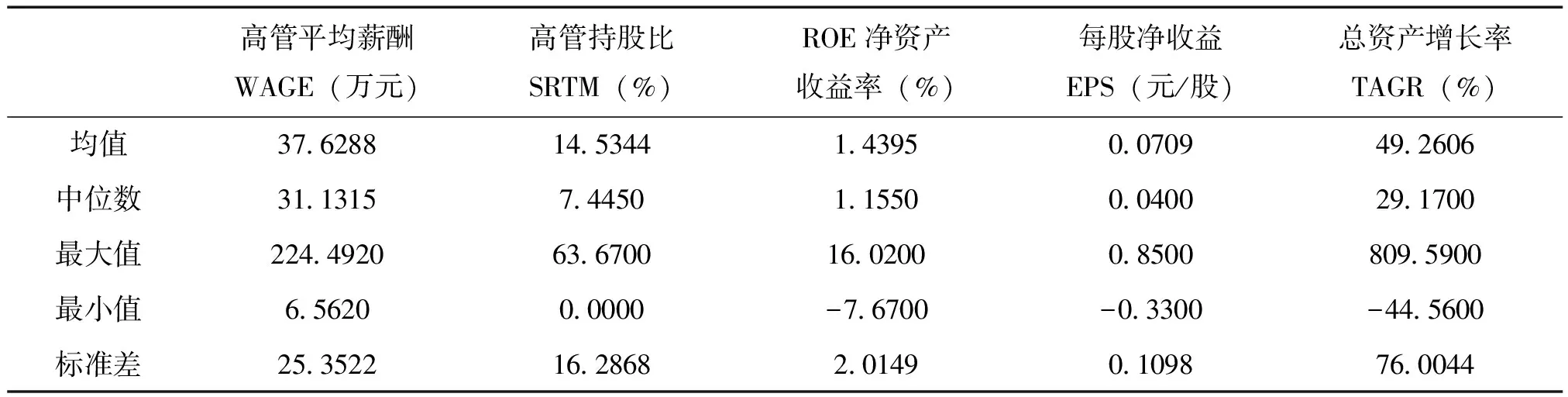

利用Eviews對本文樣本數據(2015)年創業板公司高管平均薪酬與持股比例等反映高管薪酬結構指標,以及凈資產收益率等績效指標作描述性統計,可得到結果如表2所示。

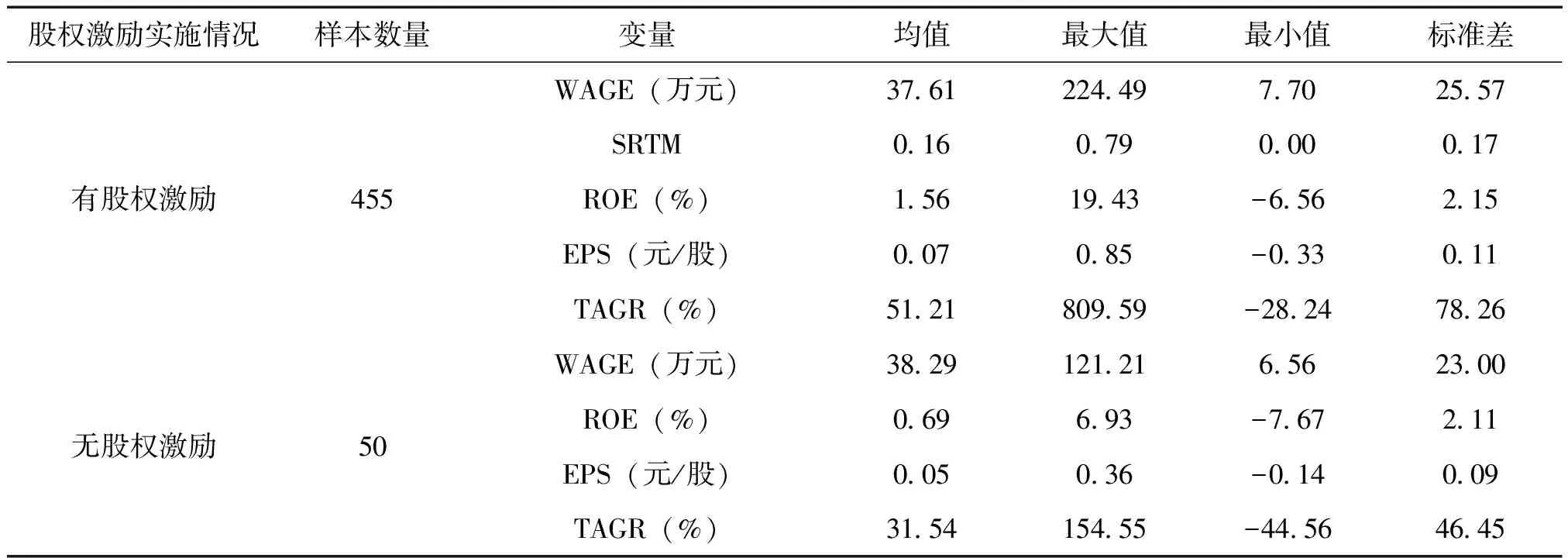

表2 創業板公司薪酬與績效相關變量的描述性統計

根據表2中標準差判斷,樣本中各公司的高管持股比例和年末現金薪酬數據差異較大,高管現金薪酬最高為224萬元,最小值為6萬元;此外,創業板上市公司2015年的企業凈資產收益率所反映出的數據也顯示了企業間存在著較大的所有者權益報酬差異,最大的公司凈資產收益率超過了16%,而有的公司則為負數;而在每股凈收益上,差異相對沒有那么大,但是最高的接近于1,最低的呈現虧損狀態;總資產增長率差異最大,最大在800%以上,最低的為-44.56%,成長能力差異大。

(2)不同行業的高管薪酬結構和公司績效。

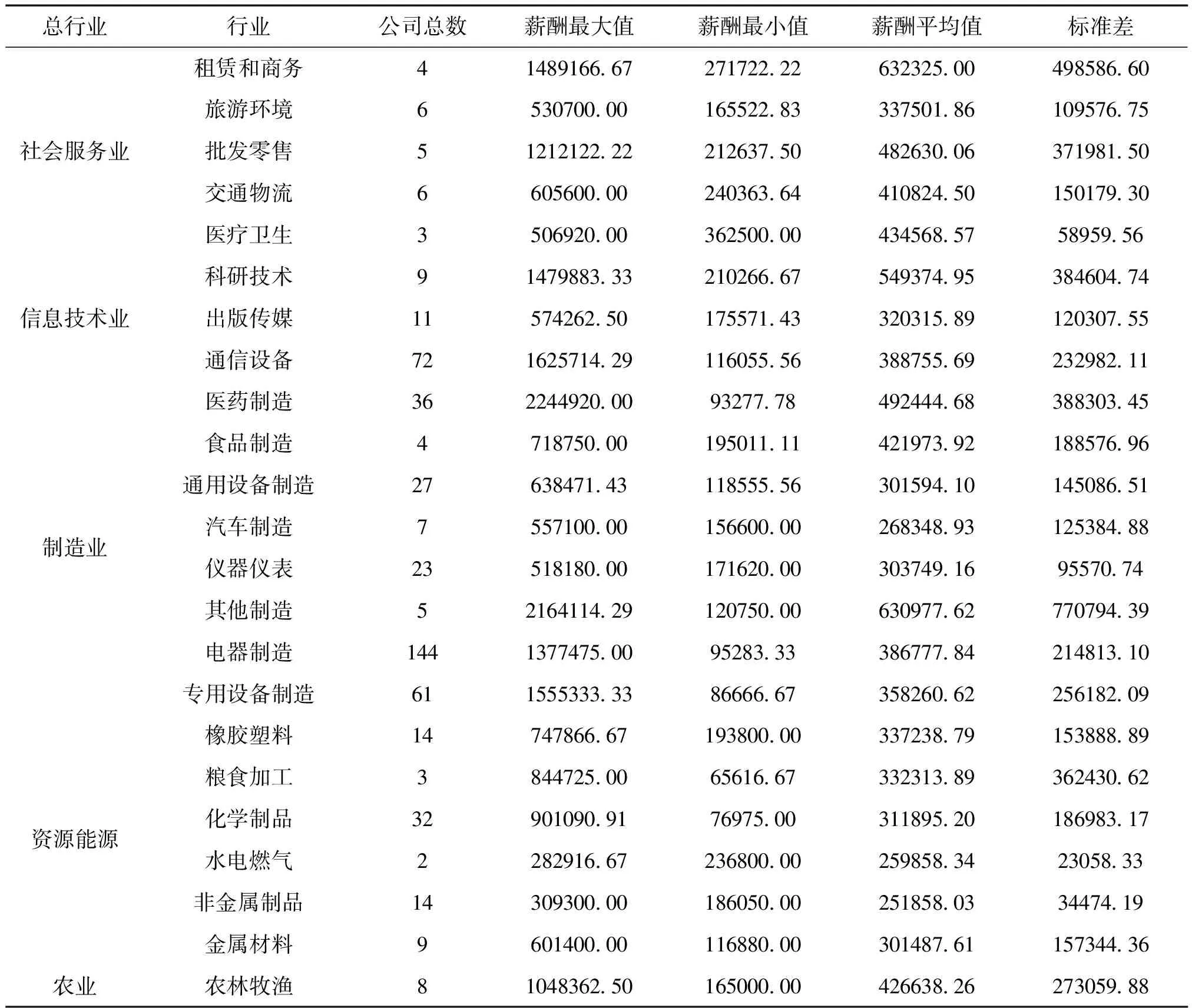

對創業板上市的505家公司的2015年報數據按行業進行分類,具體分類如表3。

表3 2015年創業板上市公司各行業高管薪酬描述統計元

總行業行業公司總數薪酬最大值薪酬最小值薪酬平均值標準差社會服務業租賃和商務41489166 67271722 22632325 00498586 60旅游環境6530700 00165522 83337501 86109576 75批發零售51212122 22212637 50482630 06371981 50交通物流6605600 00240363 64410824 50150179 30醫療衛生3506920 00362500 00434568 5758959 56信息技術業科研技術91479883 33210266 67549374 95384604 74出版傳媒11574262 50175571 43320315 89120307 55通信設備721625714 29116055 56388755 69232982 11制造業醫藥制造362244920 0093277 78492444 68388303 45食品制造4718750 00195011 11421973 92188576 96通用設備制造27638471 43118555 56301594 10145086 51汽車制造7557100 00156600 00268348 93125384 88儀器儀表23518180 00171620 00303749 1695570 74其他制造52164114 29120750 00630977 62770794 39電器制造1441377475 0095283 33386777 84214813 10專用設備制造611555333 3386666 67358260 62256182 09資源能源橡膠塑料14747866 67193800 00337238 79153888 89糧食加工3844725 0065616 67332313 89362430 62化學制品32901090 9176975 00311895 20186983 17水電燃氣2282916 67236800 00259858 3423058 33非金屬制品14309300 00186050 00251858 0334474 19金屬材料9601400 00116880 00301487 61157344 36農業農林牧漁81048362 50165000 00426638 26273059 88

根據表3,可以看出制造業在創業板市場分量很大,創業板的高管薪酬存在較大行業差距。對比制造業和資源類之間的薪酬,高管的年度薪酬最大值分別是224.49萬元與28.29萬元,差距非常大,而傳統行業,如農林牧漁業的薪酬最大值也只有104.83萬元。同時,高新技術行業內的業內薪酬差距也尤為明顯,以信息技術行業較為突出。

(3)高管持股差異下的高管薪酬和公司績效。

對企業是否實施股權激勵制度下的高管薪酬和企業績效做一描述性統計,具體數據見表4。

根據表4反映的數據來看,對變量薪酬來說,兩種情況均值相近。對于公司績效的反映,有股權激勵相對出現更好的效果。

(二)高管薪酬與公司績效相關性的實證分析

根據模型(1),對表1中的變量通過Eviews6.0軟件進行相關分析,結果如表5所示。

表4 創業板公司2015年高管股權激勵差異和公司績效描述性統計表

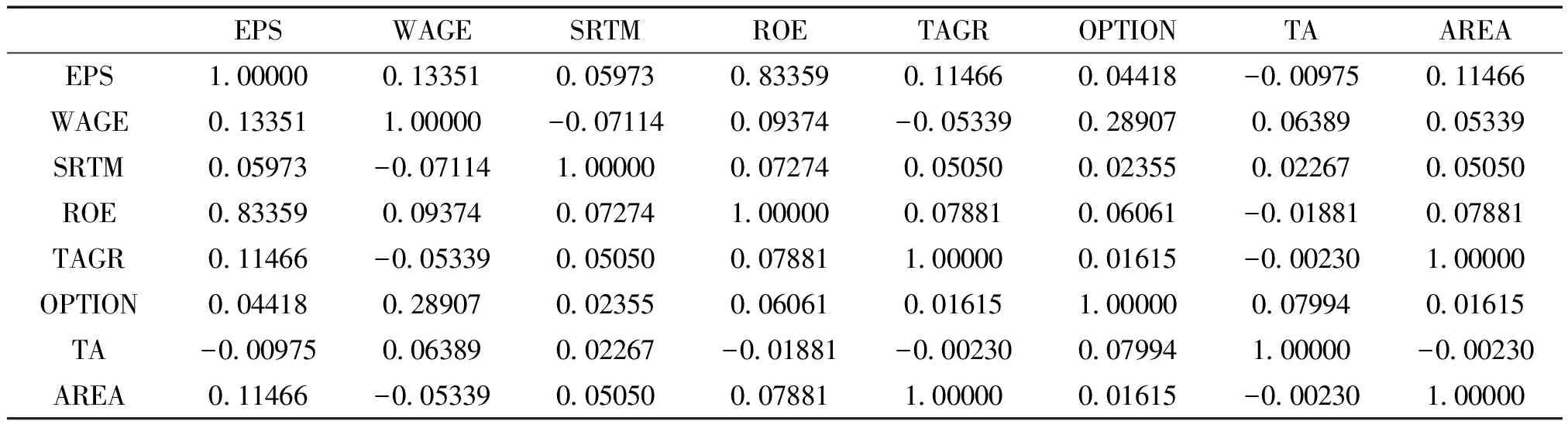

表5 高管現金薪酬和公司績效的相關系數矩陣

從總體來看高管現金薪酬與公司績效相關系數為0.13351,所以兩者之間存在微弱正相關關系。故假設1成立。

高管股權激勵與表明公司績效相關指標之間的相關系數均大于0,數值較低,呈現微弱正相關。故假設2成立。

高管現金薪酬和股權激勵與公司是否實施股權激勵制度的相關系數均大于0,呈現正相關。所以總體而言,高管薪酬和公司是否實施股權激勵制度呈現正相關,故假設3成立。

高管現金薪酬和股權激勵與公司資產規模、行業差距呈正相關,故假設4和假設5成立。

(三)多元線性回歸分析

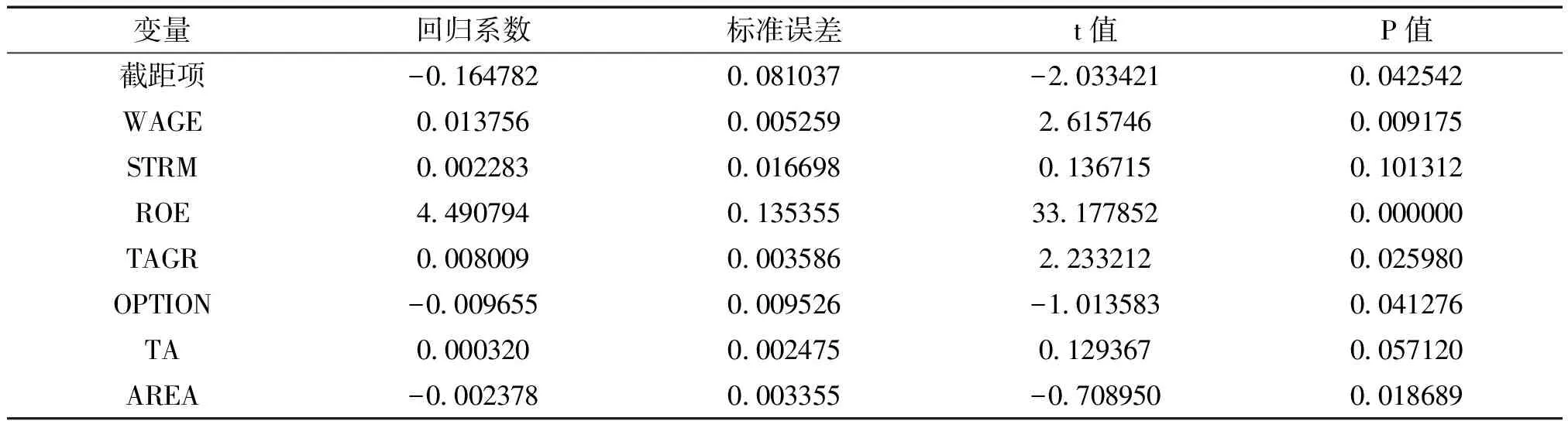

(1)對模型(1)進行多元線性回歸得到如表6所示。

表6 模型(1)多元回歸結果

R2=0.701671;Adjusted R2=0.697461;F=166.6564

經過回歸檢驗,模型(1)的擬合優度為0.701671,Adjusted R2為0.697461,說明回歸方程擬合程度良好。同時,回歸結果中的表明高管薪酬系數P值小于0.01,結果顯著,而股權激勵結果不顯著。說明股權激勵制度仍需要完善。

(2)分行業對模型(1)進行多元線性回歸

通過分行業檢驗各解釋變量對現金激勵和股權激勵的影響,所以在模型中去掉AREA(所屬行業)這一控制變量,構建出模型(2):

EPS=α1+α2×WAGE+α3×SRTM+α4×ROE+α5×TAGR+α6×OPTION+α7×TA

(2)

其中:α1為常數項;α2、α3、α4、α5、α6、α7為解釋變量系數;1、2為隨機誤差項。對模型(2)進行多元線性回歸得到如表7所示。

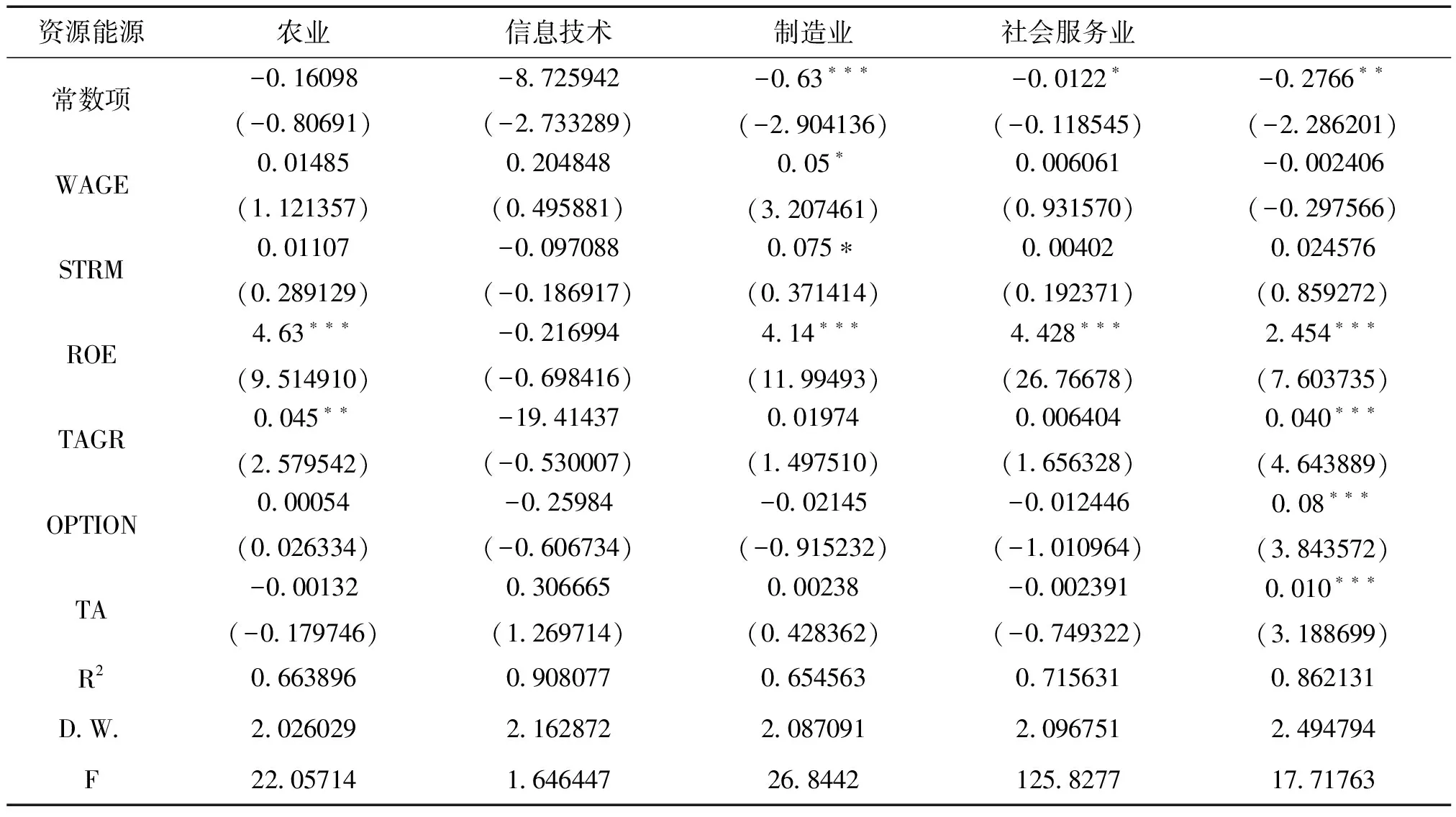

表7 分行業實證研究結果

注:“*”表示p<0.10,“**”表示p<0.05,“***”表示p<0.01,括號中的為t值。

將整體樣本進行分析,不能區分各個行業的實際情況,本文從以上五個行業來進行分析,制造業的高管薪酬回歸結果不顯著。而信息技術行業的高管薪酬與績效存在正相關關系,且股權激勵優于現金激勵;對于農業和資源能源行業來說,現金激勵要好于股權激勵;社會服務行業的股權激勵優于現金激勵。

六、實證研究結論與建議

本文主要通過對西方以及我國相關文獻進行回顧評價,以及從人力資本理論、委托代理理論、激勵理論幾個方面對高管薪酬和企業的績效進行理論分析。實證結果表明高管股權激勵效果不明顯,而現金激勵相對有效,說明創業板公司治理結構和信息披露制度有待完善。綜上所述,主要可以從以下幾個方面參考:①首先應建立有效的高管績效薪酬管理制度、業績薪酬和激勵薪酬的有效結合。同時,加強公司高管的長期激勵措施,實現短期激勵和長期激勵的有效結合,使高管決策行為與公司的長遠利益相一致。②重視不同行業的差距問題,建立符合公司自身情況的高管薪酬制度,避免過高薪酬出現,這也為公司創造了和諧的工作氛圍,合理的薪酬制度能為企業員工帶來更加積極的工作態度。③完善公司獨立董事制度,保證獨立董事職能的發揮。強化監事會職能,完善監督機制,避免董事會一權獨大現象的出現,有效發揮監事會職能。④提高公司信息披露透明度,讓股東對高管的薪酬福利現狀有明確的了解,提高公司披露信息的完全性和真實性。

[1] FW Taussig,WS Barker.American Corporations and Their Executives: A Statistical Inquiry[J].Quarterly Journal of Economics ,1925(1):1-51.

[2] Coughlan AT,Sehmidt RM.Executive compensation management turnover and Performance:an empirical investigation [J]. Journal of Accounting and Economics, 1985(7):43-66.

[3] 魏剛.高級管理層激勵與上市公司經營績效[J].經濟研究,2000(3):32-39.

[4] 張俊瑞,趙進文,張建. 高級管理層激勵與上市公司經營績效相關性的實證分析[J]. 會計研究,2003(9):29-34.

[5] Jensen MC,Murphy KJ. CEO incentives—It’s Not How Much You Pay, But How &as [J].Harvard Business Review.1990(3):138.

[6] 周建波,孫菊生.經營者股權激勵的治理效應研究[J].經濟研究,2003(5):74-82.

[7]鞏震,金永生,王俊樣.中國上市公司管理層持股與公司績效實證分析[J].北京郵電大學學報,2008(12):44-48.

[8]彭洋.創業板上市公司高管薪酬激勵機制探討——對于高管限售令的深度思考[J].金融證券,2011(15):74-75.

[9]宋鵬,黃倩.我國創業板上市公司成長性測量[J]. 財經科學,2011(1):66-72.

[10]王蘭蘭.我國創業板上市公司高管薪酬與企業績效關系研究[J].經貿管理,2015(8):138-147.

[11]葉民英,崔敏.機構投資者持股對公司成長性的影響研究——基于創業板上市公司的實證檢驗[J].湖湘論壇,2016(5):71-76.

[12]劉進,池趁芳.高管團隊特征、薪酬激勵對內部控制質量影響的實證研究——來自創業板上市公司的經驗數據[J].工業技術經濟,2016(2):62-67.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26