外資持股與銀行價值相關性研究

2018-03-20 09:41:29劉茂平

商學研究 2018年1期

劉茂平

(廣東技術師范學院 財經學院金融系,廣東 廣州510665)

一、前言

隨著經濟一體化和經濟全球化進程的加速,包括金融在內的各種要素在全球范圍內的合理流動成為不可逆轉的趨勢。加入世界貿易組織前,外資進入中國金融領域的速度和范圍都是有限的,隨著加入世界貿易組織之后由于我國銀行業的全面開放,外資進入中國金融領域的速度和范圍發生了明顯的變化。其中,外資持股中資銀行是外資進入中國市場的一種很重要的方式。之所以要引入外資參股,既是中國履行加入世貿組織的承諾,也是中國銀行業改革的需要:根據銀監會的觀點,這是按照“以我為主、循序漸進、安全可控、競爭合作、互利共贏”的方針,統籌推進銀行業“引進來”和“走出去”工作,“積極引進境外戰略投資者,拓寬資本補充渠道,增強發展實力”,可以“增強金融市場活躍度、提升中國銀行業整體管理水平和服務水平”。這種引資又引智的可以達到雙贏的經濟活動是值得肯定的,但是,資本畢竟是逐利的,特別是國際間的這種資本活動,稍有不慎就會給東道國的銀行業乃至整個國民經濟帶來不可估量的損失。那么,外資持股中資銀行對我國銀行業價值的提升有沒有幫助,呈現出什么樣的特點等,這些問題值得深入探討和研究。

本文的貢獻主要有以下兩點:一是不僅對外資持股對被持股銀行價值進行了規范分析,而且還進行了實證研究。在以往的國內研究文獻中,規范研究是比較多的,但對該問題的實證研究比較欠缺;二是研究結論具有一定的指導意義。本文分別用最小二乘法(OLS)和廣義矩估計法(GMM),分析了外資股權與被持股銀行公司價值的線性關系和曲線關系。研究發現這兩者之間的倒U型關系更為準確,因此,外資股權不能是越高越好,存在著一個合理的度。

二、文獻綜述

外資持股對東道國被持股銀行價值的影響研究一直是金融領域中的一個熱點,但還沒有得出統一的結論。具體來說,國內的研究傾向于規范分析,實證研究則主要集中在國外的研究。主要有以下兩種針鋒相對的觀點:

積極影響論:持這種觀點的學者認為外資持股能夠給東道國銀行業帶來積極的影響。比如外資股權在一定程度上可以優化中國商業銀行的股權結構,增加持股銀行的利潤,提高持股銀行的盈利能力等(劉遠亮、葛鶴軍,2011[1]),并且有利于擴大持股銀行的發展規模、可以提高其資金的流動性以及資產安全性(湯凌霄、胥若男,2009[2])。朱盈盈、曾勇、李平、何佳(2008)[3]認為,境外戰略投資者的引進其積極影響很明顯:通過優化被持股銀行的股權結構,對改善激勵約束機制、經營管理機制、風險防范機制和內控機制都將產生積極影響,并對提升國內銀行的市場形象甚至實現公開上市有著很好的推動作用。與國內研究一樣,國外的一些研究也表明外資持股對東道國銀行的積極作用。Allen、George和Robert(2005)[4]選取阿根廷1993-1999年的所有銀行數據為研究樣本,從外資股權、家族股權及國有股權等不同角度對銀行績效方面的影響進行了比較全面的研究,結論是外資股權對持股銀行的績效提高有比較大的促進作用。Abel和Siklos(2004)[5]以匈牙利銀行業為研究對象分析了外資股權的效應,結果表明外資股權提高了所持股份商業銀行的管理效率,其盈利能力得以改善。Bonin、Hasan和Wachtel(2005)[6]則對捷克、匈牙利和波蘭等11個東歐轉體國家進行了分析,其分析數據時間窗口為1996—2000年,涉及225家銀行樣本,研究發現外資持股后被持股銀行提供的服務和業務規模等變得更好、更大,有境外金融機構投資者的持股對銀行運營效率有著正面效應,促進了國有銀行的改革。Akbara和Mcbride(2004)[7]在對外資持股匈牙利銀行的研究中,發現外資持股推動了金融產品創新,對匈牙利的企業融資與金融穩定起到良好的推動作用,這個結論與Hasan和Marton(2004)[8]的結論基本相同。此外,國內一些研究還分析了外資持股對上市公司的影響,蘇國強(2011[9],2012[10])、蘇國強、李政(2012)[11]認為,從總體上看外資持股比例與公司價值正相關,潘志強(2011)[12]也得出大致相同的結論。

消極影響論:與上面觀點針鋒相對的是,這些學者認為外資持股給東道國銀行帶來的更多的是消極影響。比如蘇國強(2013)[13]在研究了外資持股與上市公司價值的關系后認為,在外資持股上市公司中存在較嚴重的外資大股東侵害小股東利益的情況,外資股權不是提高而是降低了公司價值,外資機構投資者的監督作用并未發揮,外資股權沒有起到積極作用。何維達、于一(2011)[14]的研究則表明:外資銀行進入與中國商業銀行的風險承擔(用Z指數衡量)呈現出U型的非線性關系,外資銀行在進入初期能夠降低中國銀行業所承擔的風險,但當外資銀行資產份額占比超過1.94%的臨界值后,中國銀行業所承擔的風險就逐步增加;并認為在現行的外資持股比例約束條件下,引入境外戰略投資者并沒有顯著提升國內被持股銀行的治理水平,外資股權增加了中國商業銀行風險。同樣,很多國外的研究也都表明外資持股的消極作用。Robert、Aljar和Ilko(2008)[15]選擇了105個國家的2095個銀行的數據為樣本,時間窗口為1998-2003年,其研究結果表明,外資股權與東道國銀行的經營效率呈負相關關系,東道國銀行的經營效率隨著外資股權的增加反而降低了。Lensink和Naaborg(2007)[16]利用系統廣義矩估計方法研究發現,外資股權的上升對銀行的績效產生了負面影響。

總之,對外資持股的影響相關研究比較多,而國內具體到研究外資持股與被持股銀行公司價值的實證文章不是很多,作者搜集了相關文獻,并沒有搜集到題目標注為外資持股與被持股銀行公司價值的文獻,可以說這方面的實證分析還是一個空白。

三、理論分析

外資持股對公司價值的影響歸根結底屬于股權結構對公司價值的影響范疇。實際上,1932年Berle和Means[17]關于公司股權與公司績效關系富有開創性的研究可以說是這個相關問題探討的開端。在Berle和Means時代,公司股權呈現出高度分散的狀態,從而形成控制權和所有權分離的局面,獲得公司控制權的管理層出于自身利益最大化的目的,通常采取侵害所有者即股東的利益,結果是股權越分散,公司價值越低,這也是我們通常所說的“內部人控制”問題。Jensen 和 Meckling(1976)[18]也同樣看到了公司內部股東與外部股東利益的沖突,內部股東有侵害外部股東利益的動機,但他們認為隨著內部股東持股比例的增加,雙方利益會趨向一致,也即股權越集中公司價值也越高。

可是隨著股權的集中,新的問題又出來了。正如LLSV(1998)[19]指出,在大多數國家的大公司中,最主要的利益沖突問題已不再存在于股東和經理層之間,而是存在于大股東和小股東之間。他們認為當公司缺乏外部控制時,為了自身利益最大化,控股股東會犧牲小股東利益,大股東對小股東的利益侵占因此成為現代大公司治理的核心代理問題。

總之,不管是促進還是抑制,這些研究對股權與公司價值的關系假設都是線性的。在相關的研究中,也有學者提出股權結構與公司價值的關系不是直線的,而是曲線關系。比如孫永祥、黃祖輝(1999)[20]認為,股權結構與公司價值呈倒U型曲線關系,倒U型曲線頂點在第一大股東持股比例為50%這一點左右。范合君、初梓豪(2013)[21];王聰、宋慧英(2012)[22]等都有類似的發現。因此,我們完全有理由假設外資股權與被持股銀行公司價值也未必就是線性關系,也有可能是曲線關系。

從外資持股對東道國銀行的影響而言,更應該是積極影響和消極影響同時存在,只是在一定的股權額度下,哪種影響更為顯著而已。在股權比較低的情況下,外資股權以戰略投資者的身份進入中國銀行業,為了獲得經濟上的回報,外資股權會積極參與被持股銀行公司治理結構的完善、積極地為中資銀行培養和輸送更多優秀人才、為中資銀行提供先進的管理經驗等有利于提升我國銀行業效率的措施,以此獲得與股權相適應的現金流權,此階段表現出股權增加銀行價值也增加;在股權超過一定臨界點后,外資股權成為被持股銀行的大股東甚至控制性股東,出于自身收益的最大化,大股東侵害小股東利益的代理問題就有可能出現。Grossman和Hart(1988)[23]認為大股東侵害小股東利益的方式主要包括挪用或侵占公司資金、通過關聯交易將屬于全體股東的資源轉移到自己旗下公司、利用公司的資產為自己旗下公司提供擔保從事風險交易等。Johnson 和 LLS(2000)[24]更是直接地將大股東侵害小股東利益的行為比喻為“隧道效應”,意即以隱蔽的方式掏空公司。LLSV(1998)[19]、Claessens、Djankov和Lang(2002)[25]發現,隨著大股東股權的逐步擴大,當控制權與其現金流權的分離程度越高時,大股東侵害小股東利益的欲望就越強,侵害程度就更加嚴重。劉少波、孫蘭、鄧可斌(2014)[26]也認為商業銀行引入外資大股東是重要改革的舉措之一,但其對我國商業銀行的長短期影響有著很大的差異:對短期績效存在一定的正面作用,而對長期績效卻有著顯著的負面影響。因此,我們可以假設當外資股權超過一定臨界點時,公司價值隨著外資股權的增加而下降。

四、數據來源和研究方法

1.研究樣本的選擇

目前我國A股上市銀行一共有25家,其中有8家是2016年上市、1家是2017年上市的,外資持股對銀行的影響是我們認為有一定時間段才比較恰當,因此本文通過CSMAR數據庫選取2003到2012年的16家上市銀行為研究對象。在16家銀行中,被外資持股的數量見表1。

表1 16家上市銀行外資持股的數量

從表1中可以發現,2006年以前,被外資持股的上市銀行數量相對是比較低的,之后就有了大幅度的增長。這是由于加入世界貿易組織后,根據其協議,我國于2006年12月11日開始全面放開銀行業,所以被外資持股的中資上市銀行數量一下從2006年底的7家上升到2007年底的12家,被持股家數得以大幅度增加。同時我們發現,在2007年8月開始浮現到2008年9月全面爆發的金融危機以后,被外資持股的中資上市銀行數量又開始下降了,這與外資銀行減持和退出有直接關系。

2.各變量指標的選取

首先是上市銀行公司價值指標的選取。對于公司價值的度量主要有兩種方法,一種是市場價值法即托賓Q值(公司的市場價值/公司重置成本),另一種是財務績效法即各種財務指標(總資產收益率、凈資產收益率等)。本文選取托賓Q值作為上市銀行公司價值的衡量指標。原因有二:一是市場價值法是衡量上市公司價值通行的方法,可比性高;二是市場價值相對客觀、可信度高。

其次是自變量的選取。由于本文的研究目的是探討外資持股對我國被持股銀行價值的影響,因此,外資持股中資銀行比例即為本研究的自變量。

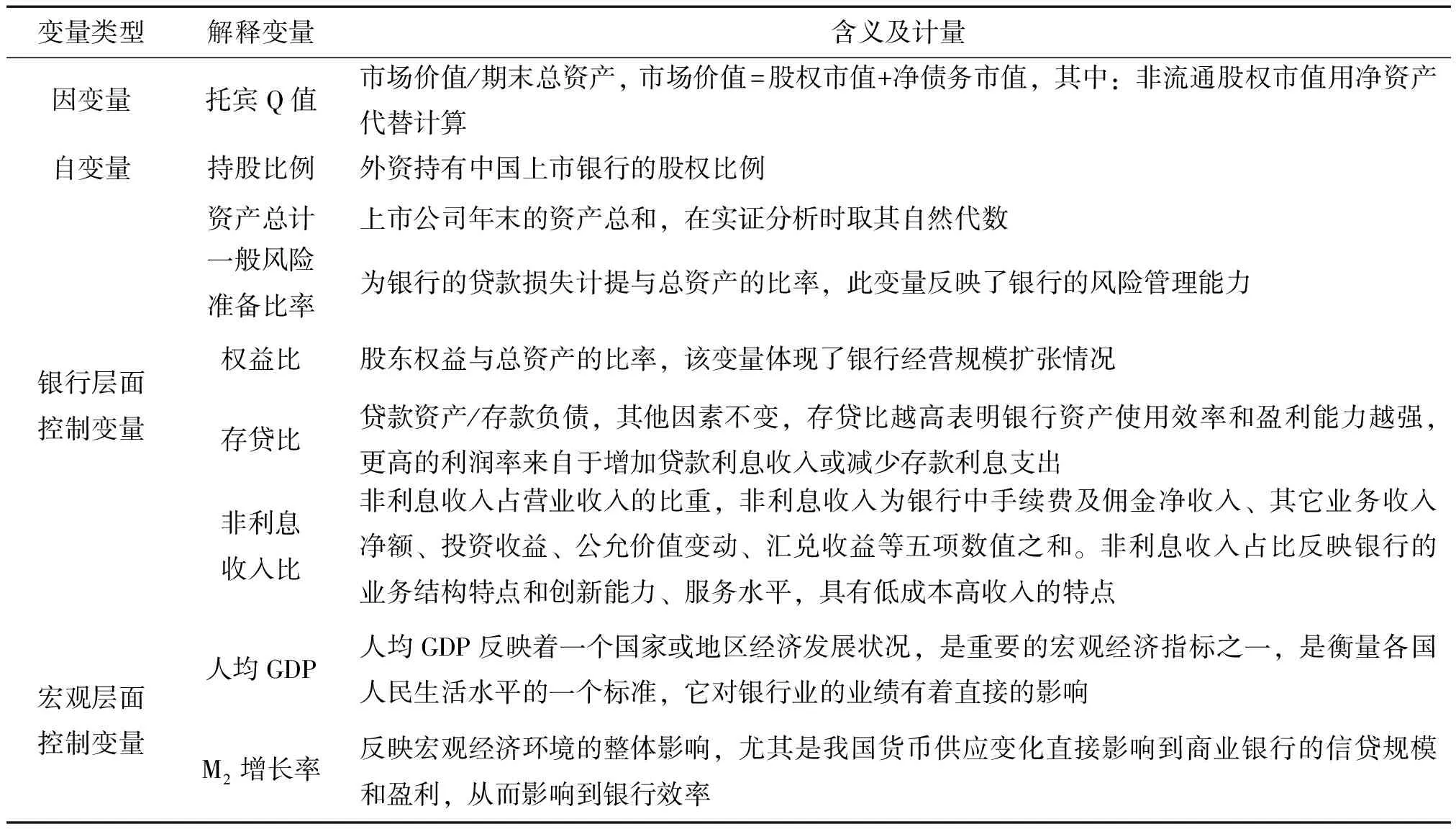

第三,控制變量的選取。對于公司價值的影響,其因素是多方面的,所以有必要在分析過程中加入控制變量。本文借鑒劉遠亮等(2011)[1]的研究范式,在回歸模型中采用了兩組控制變量,分別是銀行本身因素變量和宏觀經濟層面的變量。對于銀行特定變量,本文旨在選取能夠反映銀行重要特性的指標,包括資產、一般風險準備比率、權益比、存貸比以及非利息收入比;對于宏觀經濟層面的變量,主要包括人均GDP、GDP增長率、M2增長率。變量定義及計量見表2。

表2 變量符號及含義

3.研究方法

本文采用回歸模型的方式探討外資持股對我國被持股銀行價值的影響。鑒于外資股權與公司價值的可能關系,本文擬設定以下三種模型依次進行檢驗分析:

托賓Q值=β10+β1i自變量+β1j控制變量+ε(考察線性關系)

托賓Q值=β20+β2i自變量+β2j自變量2+β2k控制變量+ε(考察二次方非線性關系)

托賓Q值=β30+β3i自變量+β3j自變量2+β3k自變量3+β3l控制變量+ε(考察三次方非線性關系)

其中,βi0為常數項,其他β值為待估參數,ε為隨機擾動項。

五、實證研究及結果分析

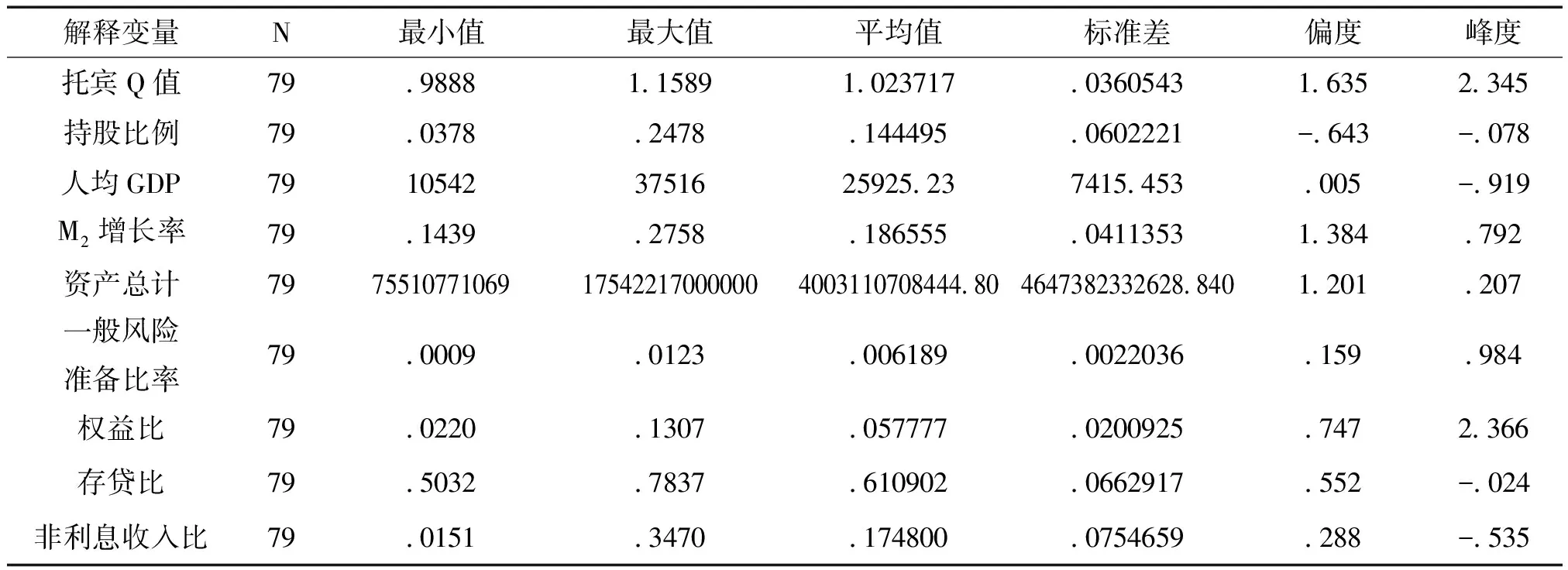

1.變量描述性統計結果

表3列舉了所用變量的描述性統計結果。可以發現,外資持股的比例平均值為14.45%,最低和最高之間的差距相對較大。最低值的是2006年的浦發銀行,花旗銀行以3.78%股份位居浦發銀行的第四大股東,最大值的是2008年的中國建設銀行,美國銀行(19.13%)和富登金融控股私人有限公司(5.65%)共同持股占比24.78%;其中平安銀行2004—2009年、寧波銀行2010—2012年、北京銀行2007—2009年等各年份的控股股東都是外資。

表3 變量統計結果

2.外資持股與公司價值關系的實證檢驗

(1)線性關系的實證檢驗。

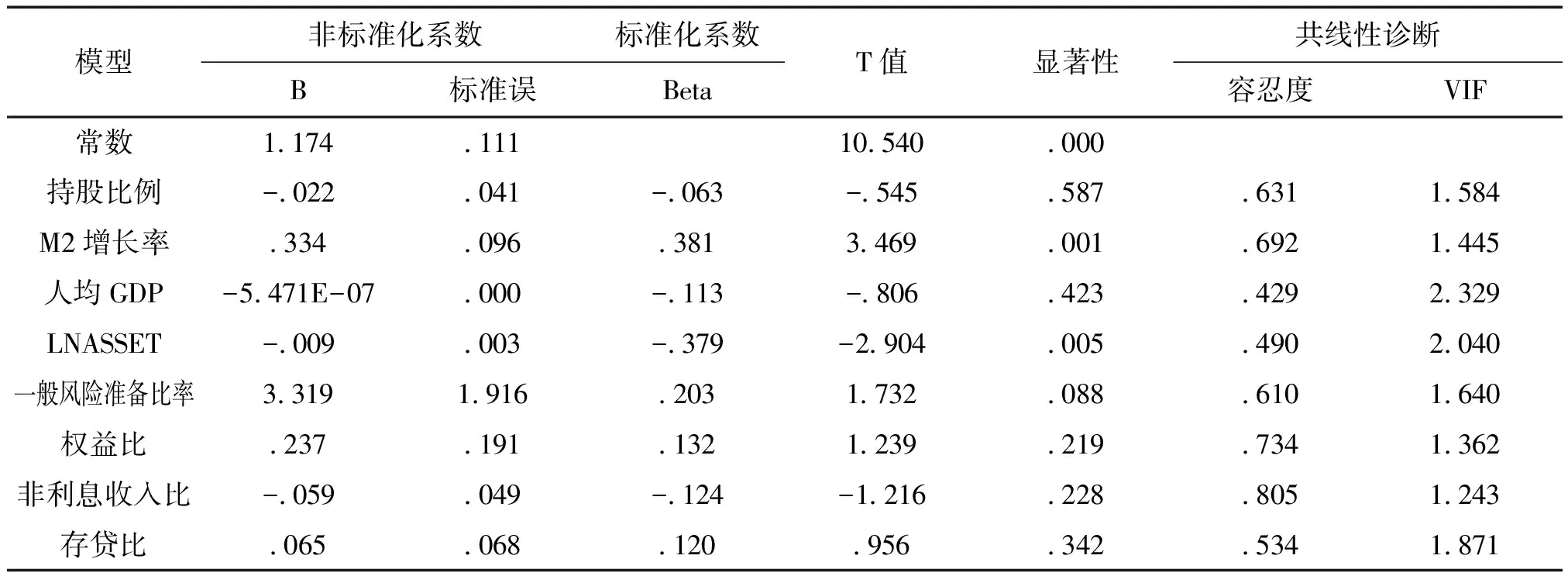

以托賓Q值為因變量的模型概要結果表明, R平方值達到0.415,D-W統計量為1.623,說明變量之間不存在明顯的自相關;且方差分析結果回歸部分的F值為6.202,相應的P值是0.000,小于顯著性水平0.01,因此回歸的解釋力非常強。

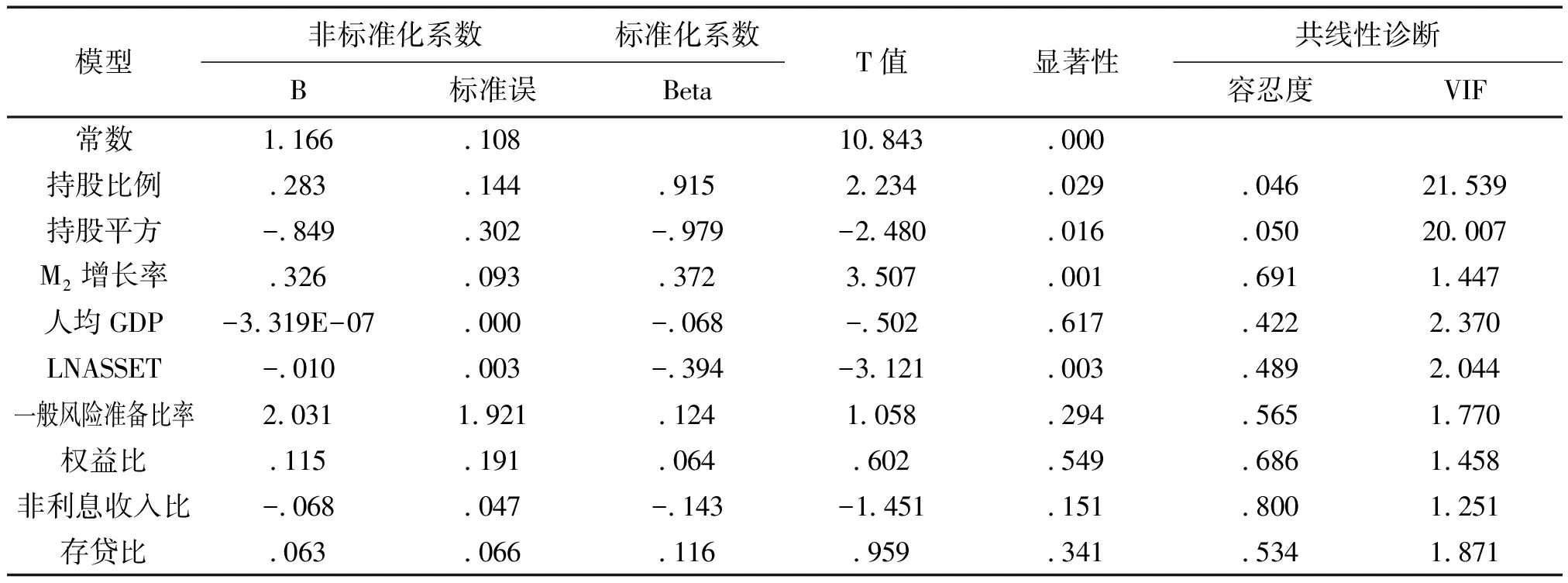

表4給出了線性回歸模型的回歸系數及相應的一些統計量。從表4中的方差膨脹因子(VIF)值可以發現,VIF的最大值為2.329,理論上認為只要不超過10就可以判斷不存在多重共顯性,因此,該多元回歸模型不受多重共線性的影響。綜合前面的統計量可以認為該線性回歸模型是有效的。但從回歸系數來看,可以發現持股比例與公司價值沒有線性關系。因此有必要考察非線性關系。

表4 回歸系數及其顯著程度表a

注:a表示因變量: 托賓Q值。

(2)二次方非線性關系的實證檢驗。

用同樣的方法考察二次方非線性關系的結果見表5。回歸方程的模型概要(R平方值為0.436)及方差分析結果(F值為6.602,相應P值為0.000)表明模型的解釋力是非常強的,但從表5中的方差膨脹因子(VIF)值可以發現,該多元回歸模型受多重共線性的影響,因此,回歸系數的估計存在失真的可能性。為了解決這一問題,我們采用廣義矩(GMM)進行重新驗證。

表5 回歸系數及其顯著程度表a

注:a表示因變量: 托賓Q值。

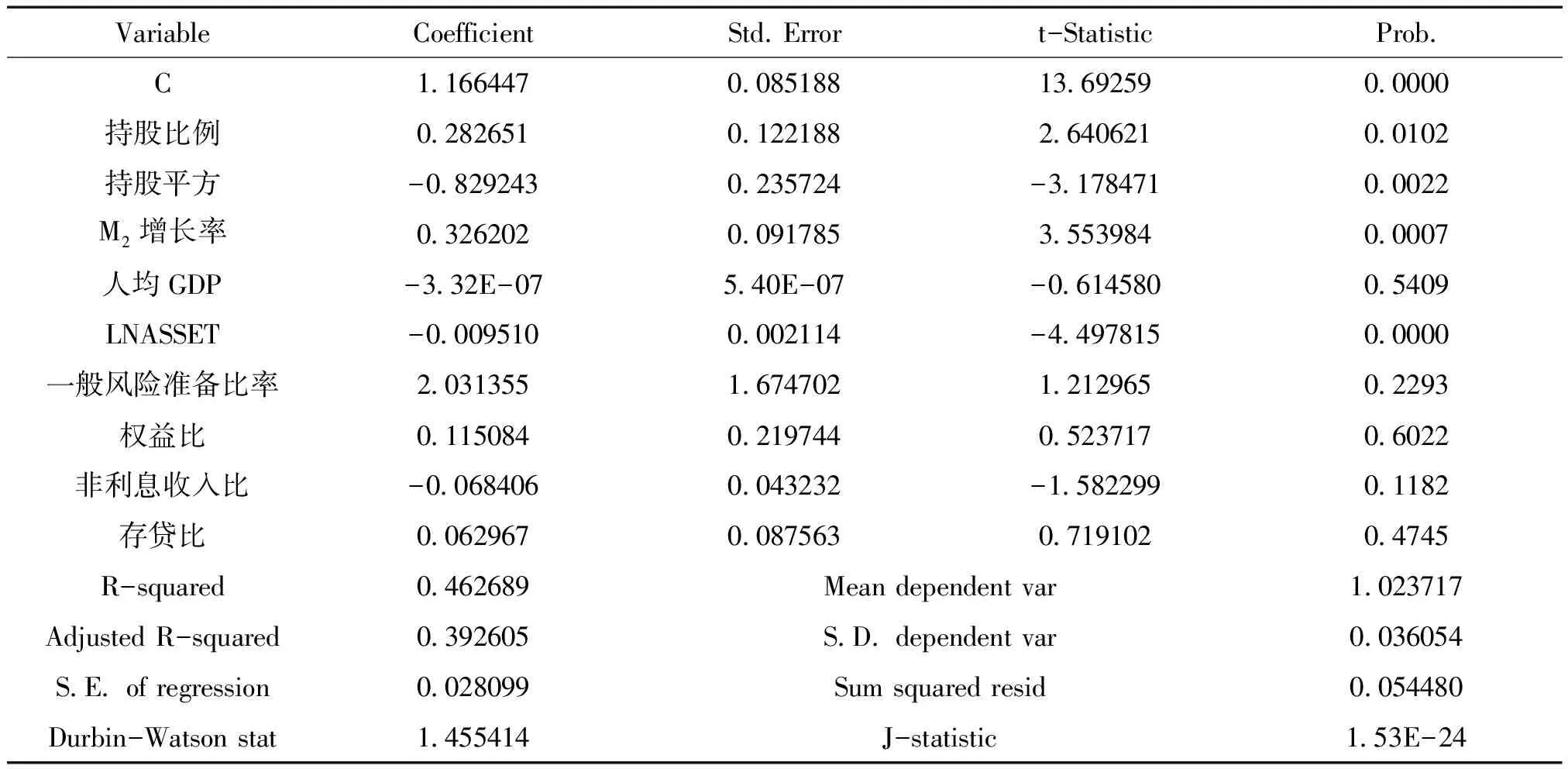

廣義矩估計(GMM)是基于模型當中的實際參數在滿足一定矩條件情況下形成的一種參數估計方法。它與其他估計方法比如普通最小二乘法、極大似然法等的區別是,GMM不需要知道隨機誤差項的準確分布信息,它可以允許隨機誤差項存在異方差和序列相關,而其他方法的參數估計量必須滿足某些假設,比如模型的隨機誤差項服從正態分布或某一已知分布時,估計結果才可信。我們用GMM估計方法的結果見表6,可以發現,外資持股與被持股銀行的公司價值呈現出顯著的倒U型關系,在0.01水平下顯著。

表6 GMM估計法回歸系數及其顯著程度表

隨著我國金融業的改革與開放,越來越多的外國資本以參股中資銀行的方式進入我國銀行業。外資銀行以參股方式進入我國銀行業,一方面會對我國金融業改革開放產生深遠的積極影響;另一方面也必然會給國內銀行業帶來不穩定的因素,對金融穩定產生負面影響。表6的結果表明,外資持股與我國被持股銀行價值呈倒U型關系,說明在外資進入初期,隨著外資股權的增加,積極效應明顯,但外資股權達到17.04%(對于二次函數Y=aX2+bX+c,其極值為X*=-b/2a)的臨界值時,被持股銀行公司價值達到最大值,之后隨著外資股權的增加,被持股中資銀行的價值開始下降。

從實證結果還可以發現,貨幣M2的存量增加是引起銀行業價值增加的一個顯著因素,樣本期內(2003—2012),中國經濟發展勢頭良好,一直處于持續高位增長態勢,國際儲備不斷增加導致外匯占款持續攀高,M2增長率高位運行,平均值達到了18.66%。從貨幣M2的存量本身來看,2002年末M2的貨幣存量還只有18.5萬億元,而到2012年末高達97.41萬億元,2013年3月末,M2余額達103.61萬億元,首次突破100萬億元。如此多的貨幣增加使得商業銀行的可貸資金增多,利息收入進而增加,從而對其效率產生了正面影響。

另外還有一個顯著的特點是,銀行規模與公司價值呈現出顯著的負相關關系。正如何維達、于一(2011)[14]所認為的,中國的大銀行特別是國有大型商業銀行由于有政府的隱形擔保,自身缺乏改革與提高效率的動力,導致其在盈利能力、成本控制等方面都落后于國內其他銀行,經營效率更是低于國內其他銀行。而外資持股的一個重要的對象都是“優中選優”,除了國有大型商業銀行外,多是有很好成長性、資產質量優良的全國性股份制商業銀行比如中國光大銀行、華夏銀行、興業銀行等以及城市商業銀行比如北京銀行、南京銀行、寧波銀行等,由于這些銀行規模相對較小,相同的資金量所獲得的股權可以大很多,外資可以有更多的話語權,進一步地推進這些銀行提高效率的可能性就更大。

(三)三次方非線性關系的實證檢驗

本文分析了三次方非線性關系。從回歸系數的顯著性程度來看,可以發現持股比例與公司價值沒有表現出很強的三次方非線性關系2。

六、結語

“引進來”、“走出去”是國際經濟發展的大趨勢。銀行引入外資的目的是為了獲得外資可能帶來的積極影響,比如公司治理機制、風險管理方法、技術和服務水平等。但資本是逐利的,它完全可能帶來的更多的是消極影響:比如銀行控制權旁落引起金融安全問題、銀行股權價格轉讓不當導致資產流失問題等。本文從“引進來”的角度分析了外資持股與我國被持股銀行公司價值的關系,在對可能影響銀行公司價值的其他因素比如本身因素變量和宏觀經濟層面的變量之后,分別用最小二乘法(OLS)和廣義矩估計法(GMM),分析了外資股權與被持股銀行公司價值的線性關系和曲線關系,研究發現這兩者之間的倒U型關系可能更為準確,具體表現為:

外資持股與被持股銀行公司價值的關系在整個研究期間呈現出顯著的倒U型關系。在外資持股逐步增加到17.04%之前,外資股權可以提升被持股銀行的價值,而在超過這個臨界值后,外資股權的增加對被持股銀行的價值增加非但沒有貢獻,相反是顯著地在降低其價值。

上述的結果也許有著多方面的原因,我們嘗試從公司治理角度做出一些解釋:在處于“試水”階段的初期,外資股權以戰略投資者的身份進入中國銀行業,股權相對較低,由于是“戰略投資者”,為追求今后的長期收益,外資股權會積極參與公司治理提高資本回報率,此階段表現出股權增加銀行價值也增加;超過一定臨界點后,外資股權成為被持股銀行的大股東甚至控制性股東(在股權比較分散時,盡管國家規定了外資股權的權限,但也有可能被外資控制,比如平安銀行、寧波銀行、北京銀行等就有多年的外資控股股東),特別是隨著戰略投資者解禁期的臨近,外資出于自身收益的最大化,以隱蔽的方式掏空公司的“隧道效應”(Johnson 和 LLS,2000)[24]就有可能出現。這與何維達、于一(2011)[14]的研究在本質上有相同之處,他們從風險角度考察外資銀行進入的影響:外資銀行在進入初期能夠降低中國銀行業所承擔的風險,但當外資銀行資產份額占比超過一定比例后,外資股權增加了中國商業銀行風險。

因此,本文的結論可以為我國的監管部門制定有關合理地控制外資持股數量的規章制度提供了一定的理論基礎。外資持股是把雙刃劍,即這種倒U型關系的結論在目前我國金融業實力還不是非常強的情況下是基本正確的,片面地強調其正面影響或者負面影響都不利于我國金融業做大做強。

[1] 劉遠亮,葛鶴軍.外資股權對中國商業銀行績效的影響[J].金融論壇,2011(12):46-50.

[2] 湯凌霄,胥若男.外資參股對我國上市銀行績效影響的實證研究[J].企業家天地,2009(2):37-38.

[3] 朱盈盈,曾勇,李平,等.中資銀行引進境外戰略投資者:背景、爭論及評述[J].管理世界,2008(1):22-37.

[4] Allen N. Berger, George R.G. Clarke, Robert Cull. Corporate Governance and Bank Performance: A Joint Analysis of the Static, Selection, and Dynamic Effects of Domestic, Foreign, and State Ownership[J]. Journal of Banking and Finance, 2005(29):2179-2221.

[5] Abel, I.,Siklos,P..Secrets to the Successful Hungarian Bank Privatization:The Benefits of Foreign Ownership through Strategic Partnerships[J]. Economic Systems, 2004(28):111-123.

[6] Bonin, J.P., Hasan, I., Wachtel, P.. Bank Performance, Efficiency and Ownership in Transition Countries[J].Journal of Banking andFinance, 2005(29):31-53.

[7] Akbara,Y.H.,and Mcbride,J.. Multinational Enterprise Strategy,Foreign Direct Investment and Economic Development:The Case of the Hungarian Banking Industry[J].Journal of World Business, 2004(39):89-105.

[8] Hasan,L,and Marton,K.. Development and Efficiency of the Banking Sector in a Transitional Economy:Hungarian Experience[J].Journal of Banking and Finance, 2004(27):2249-2271.

[9] 蘇國強:外資參股與上市公司價值——基于非平穩面板數據的實證分析[J].中央財經大學學報,2011(9):41-44.

[10] 蘇國強.外資參股對公司價值的動態影響——基于中國上市公司經驗數據的分析[J].廣東商學院學報,2012(1):56-65.

[11] 蘇國強,李政.外資參股與上市公司價值——基于信息透明度視角的實證分析[J].財經問題研究,2012(10):56-60.

[12] 潘志強.貨幣政策、外資參股與上市公司價值[J].中央財經大學學報,2011(8):42-47.

[13] 蘇國強.外資參股、資本結構與公司價值——基于中國上市公司經驗數據的實證研究[J].華南理工大學學報 (社會科學版), 2013(1):18-24.

[14] 何維達,于一.外資進入與中國商業銀行的風險承擔[J].金融論壇,2011(1):43-49.

[15] Robert Lensink, Aljar Meesters, Ilko Naaborg. Bank Efficiency and Foreign Ownership: Do Good Institutions Matter?[J]. Journal of Banking & Finance, 2008(32): 834-844.

[16] Lensink,R.,and Naaborg, I..Does Foreign Ownership Foster Bank Performance?[J].Applied Financial Economics, 2007(17):881-885.

[17] Berle,A and Means,G.The Morden Corporation and Private Property[M] . New York:Mac Millan Co.1932.

[18] Jensen,M and W.Meckling. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics,1976(4):305-360.

[19] La Porta,R.,F.Lopez-de-Silanes,A.Shleifer,and Vishny,R.. Law and Finance[J].Journal of Political Economy,1998(106):1113-1155.

[20] 孫永祥,黃祖輝.上市公司的股權結構與績效[J].經濟研究,1999(12):22-30.

[21] 范合君,初梓豪.股權激勵對公司績效倒U型影響[J].經濟與管理研究,2013(2):5-11.

[22] 王聰,宋慧英.中國證券公司股權結構、市場結構與成本效率的實證研究[J].金融研究,2012(5):80-92.

[23] Grossman,S.,and HartD..One Share-one Vote and the Market for Corporate Control. Journal of Financial Economics,1988(20):175-202.

[24] Simon Johnson,La Porta,R.,F.Lopez-de-Silanes, A.Shleifer.Tunneling[J].American Economic Review,2000(90):22-27.

[25] Claessens, Djankov,LHP Lang.The Separation of Ownership and Control in East Asian Corporations[J]. Journal of Financial Economics,2000(58):81-112.

[26] 劉少波,孫蘭,鄧可斌.外資大股東持股與商業銀行績效關系研究[J].證券市場導報,2014(3):53-59.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國老區建設(2016年3期)2017-01-15 13:53:21

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31