內部控制融資約束對企業R&D投資的影響

2018-03-21 07:03:59曾祥飛

統計與決策 2018年3期

秦 娜,曾祥飛

(1.河海大學文天學院,安徽 馬鞍山 243031;2.安徽工業大學 商學院,安徽 馬鞍山 243010)

0 引言

經典的MM理論認為,在完美的資本市場下,企業的投資行為只受投資需求影響,不受其自身的財務狀況影響。但完美的資本市場是不存在的,企業內部資金成本低于外部融資成本,所以當企業內部現金流不足,外部融資成本又較高時,可能會放棄一些好的投資項目,導致融資約束。因此,大部分學者通過考察R&D投資對企業內部現金流的依賴程度來判斷融資約束是否存在。

已有研究表明,中國企業R&D投資更多地依賴內部現金流。首先,企業的R&D項目所需資金大,周期長,在研發過程中要有充足資金做保障,否則可能使得前期投資報廢。其次,研發投資就是一種高風險活動,收益和投入呈現的是偏態分布,即投入的多少并不一定決定收益。美國的R&D經費投入2004年就達到4.9%,中國2015年R&D經費投入才為2.07%。導致這一現象主要原因是企業的R&D項目融資的高度信息不對稱和代理問題。國外研究發現,良好的內部控制能夠保證會計信息的可靠性,緩解因信息不對稱導致的企業和資金供應者的信息摩擦,還可以減輕代理問題,提高投資效率。因此本文從信號傳遞理論入手,為企業R&D融資緩解提供經驗證據。

內部控制是一種補充機制和控制機制,可以減少企業的不完備性并保證企業獲得低成本收益。大量研究表明,不論是企業正常的購銷活動,還是融資活動,利益相關者都希望了解企業真實的會計信息,高質量的內控有助于提高會計信息的真實性,提升企業和利益相關者之間的信任度,信任的提高進一步使得企業獲取更多的融資。分析內控質量如何影響企業R&D投資,為提高中國企業創新能力提供了一個有效的視角。

1 理論分析和假設的提出

1.1 融資約束對企業R&D投入的影響

融資約束理論指出,當企業內部資金不足而又無法獲得成本合理的外部資金時,不得不放棄凈現值大于零的投資項目,導致融資約束。大量研究表明中國R&D投資存在融資約束。

國內很多學者基于中國金融環境,研究融資約束對于企業R&D投資的影響。盧馨(2013)研究發現中國高新技術企業的融資約束限制了企業R&D投資。況學文(2010)通過構建LFC和DFC兩個融資約束指數,發現融資約束的程度影響企業R&D投資強度,并通過投資-現金流來驗證其結論的正確性。當沒有有效的融資體系支持,內部資金就成會為企業R&D投入主要來源,企業自主創新能力的提升根本無從談起。通過擴大融資渠道來增加資金來源,可以促進企業的R&D投入(解維敏,2011)。據此,本文提出假設1。

假設1:企業R&D投資存在融資約束,即融資約束越高,企業R&D投資越低。

1.2 內部控制、融資約束與企業R&D投入

融資約束對企業研發的抑制源于以下原因:一是由于信息不對稱問題,R&D投資本身就存在高風險和收益不確定性,企業很難有效地將R&D投資項目信息傳遞給外部投資者,外部投資者在不了解信息的情況下會要求較高的利率來避免風險。二是代理問題。主要指管理者和投資者之間的第一類代理問題,及大股東和小股東之間的第二類代理問題。第一類代理問題導致經理們出于自身利益而放棄好的投資項目。企業籌集資金后經理們對R&D項目進行衡量,當投資該項目所帶來的私人收益小于私人成本時,他們會選擇有利自己而不利于企業的投資決策。或者風險厭惡的管理者不愿投資不確定研發項目,以減少其承擔的風險。第二類代理問題導致企業資金外流,大股東控制企業的經營管理,他們可能采取不當手段,來“掏空”上市公司,導致上市公司資金不足,無法投資。

高質量的內部控制有助于提高財務報告質量,會降低債務融資成本,從而對上述兩類問題起到緩解效應。首先,內部控制可以保證財務報告可靠性,降低信息的不對稱程度,從而緩解第一類原因導致的R&D投資不足。內控中的信息與溝通要素,通過準確收集、傳遞信息來降低交易中各方的信息不對稱,使得利益各方可以及時獲取企業R&D項目盈利能力和風險狀況,做出更加正確的決策,減少信息不對稱導致的融資約束。同時,內部控制中的風險評估和控制活動兩大要素,通過對風險的識別和控制來提高了所披露信息的可靠性,避免債權人過高估計風險提高融資成本或信貸配給,進而導致的融資約束。其次,高質量的內部控制可以緩解兩類代理問題,內部控制是由企業董事會、監事會、經理層和全體員工實施的,旨在合理保證實現企業基本目標,是一種激勵和監督的內部機制。可以規范和監督管理者行為,預防經理們私利行為而導致的第一類代理問題。另外,防范關聯方交易損害中小股東利益是內部控制重要內容。綜上所述,高質量的內部控制可以緩解信息不對稱和代理問題導致企業融資約束,從而提高企業R&D投資支出。據此提出假設2。

假設2:內部控制緩解了融資約束對于企業R&D投入的影響。

目前中國金融體系是以四大國有商業銀行為主,大量研究表明,中國銀行對非國有企業的貸款存在明顯的“所有制歧視”以及“規模歧視”,所以非國有企業R&D投資面臨更大的融資約束。首先,由于中國金融市場環境尚不完善,銀行的信貸決策很大程度上還受到政府的影響。出于“父愛主義”政府更加傾向于將信貸資源配置給國有企業。其次,銀行很清楚當國有企業面臨財務困境時政府會“出手相助”,比如補貼和援助,政府實質上成為國有企業的擔保人,這使得國有企業的預算約束變軟。所以國有企業面臨的融資約束減弱,民營企業對外融資約束增強。

長期以來中國小規模、年輕企業融資很困難,這主要因為信息不對稱的狀況在這些企業中更為嚴重。與成熟的大企業相比,這些企業經營和信息透明度相對都不夠規范,又沒有良好的信譽和抵押品,銀行不愿意為其提供貸款;同時由于R&D投資項目的特殊性,加劇了企業和銀行之間的信息不對稱,進而導致企業融資約束。根據信號傳遞理論,為了能夠獲得融資,小規模和年輕的企業更有動機提高內部控制質量,向債權人傳遞積極信號,以緩解融資約束。根據上述分析,本文提出假設3。

假設3:內部控制對于企業R&D融資約束的緩解作用,在非國有企業、小規模、年輕企業中更加顯著。

2 研究設計

2.1 樣本選擇與數據來源

2.1.1 樣本選擇

本文以2011—2015年中國滬深A股上市公司為初始樣本。遵循如下程序選擇樣本:(1)剔除了金融保險業公司;(2)剔除ST類公司;(3)剔除實際控制人缺失的公司;(4)剔除財務數據缺失的公司;(5)選取信息技術業和制造業的上市公司作為樣本,因為這兩個行業的研發投入強度最大。

2.1.2 數據來源

本文的企業R&D投入數據使用wind數據庫計算得出,內部控制評價來源于迪博數據庫,其他財務數據來源于CSMAR數據庫(本文對回歸模型中的連續變量上下1%的樣本進行了Winsorize處理)。

2.2 模型設定

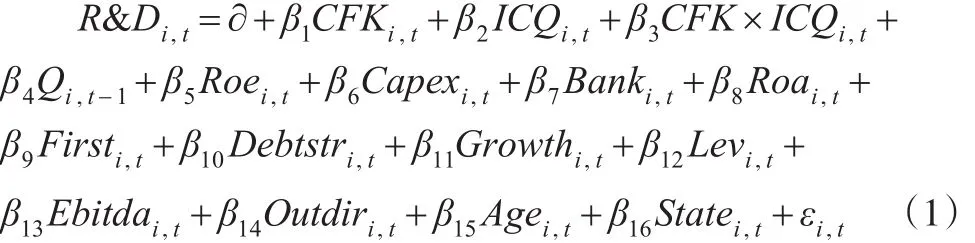

借鑒Fazzari將現金流變量系數的大小用于衡量公司的融資約束程度,系數越大則融資約束越嚴重。為了驗證本文假設1、假設2和假設3,設定以下模型:

模型(1)中被解釋變量是R&D投資支出,借鑒解維敏(2011)和盧馨(2013)的做法,用企業當年研發支出/年初總資產作為企業R&D投資。解釋變量是CFK,主要借鑒Fazzari(1988)和況學文(2010)的經驗,用內部現金流來衡量融資約束程度。

模型(1)同樣可以用來檢驗內部控制質量是否有助于緩解企業融資約束,為企業R&D投資資金來源帶來保障。ICQ為企業內部控制質量,以及內部現金流和內部控制質量的交互項CFK*ICQ。根據假設2預期交互項CFK*ICQ的符號顯著為正。

在模型(1)的基礎之上,通過分樣本回歸檢驗假設3。按照實際控制人劃分為國有企業和非國有企業;年齡和規模分組標準借鑒張杰(2012)的方法,企業年齡按均值劃分,高于均值為成熟企業,反之為年輕企業;企業規模按固定資產凈值劃分,大于均值的為大規模企業,反之為小規模企業。預期內部控制的緩解效應在非國有、年輕及小規模企業顯著正相關。

控制變量參考鄭軍(2013)、解維敏等(2011)、盧馨等(2013)、楊金等(2016)的研究,具體如下頁表1所示。

3 實證分析

3.1 描述性統計

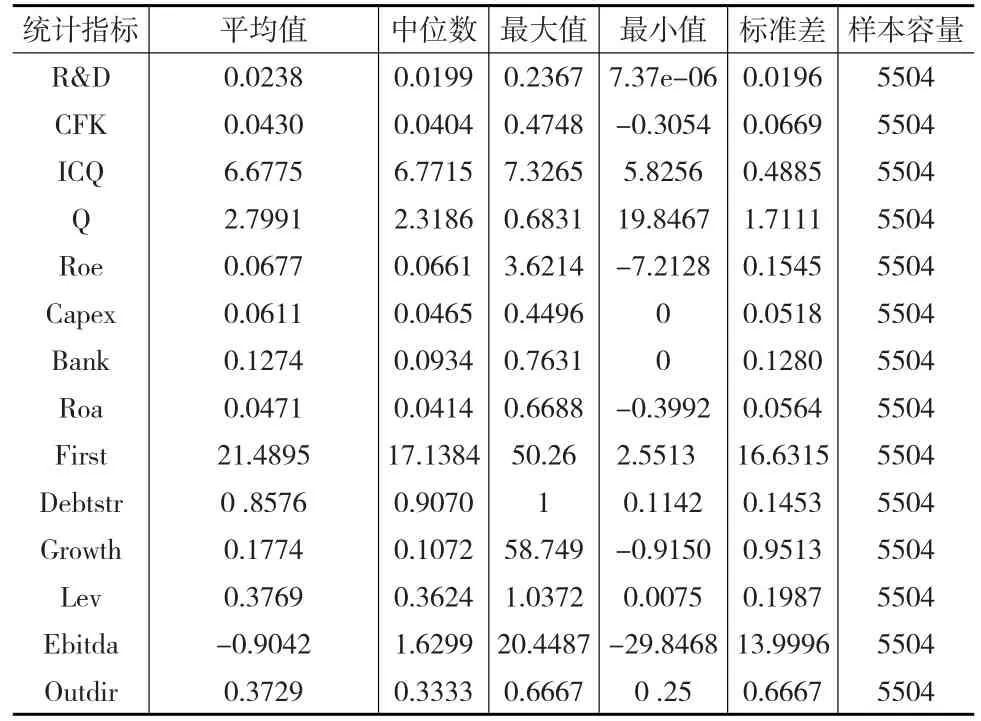

如下頁表2所示,企業的R&D投入均值為0.0238,標準差為0.0196,中位數0.0199,這表明中國現有研發投入水平較低,大部分企業還達不到平均水平。CFK均值為0.0430,標準差為0.0669,中位數0.0404。ICQ均值為6.6775,標準差為0.4885,中位數6.7715,表明企業內部控制處于剛合格的水平,企業間差距也較大。

表1 變量定義說明

表2 總體樣本的描述性統計

3.2 相關性分析

變量相關性分析表明,CFK、CFK*ICQ與R&D投入都是正相關關系,并且顯著。這在一定程度上可以說明內部控制質量對R&D投資的融資約束起緩解作用,假設1和假設2得到驗證。變量VIF值都小于3,多重共線性不會影響回歸結果。

3.3 實證結果及分析

3.3.1 R&D投資、內部控制與融資約束

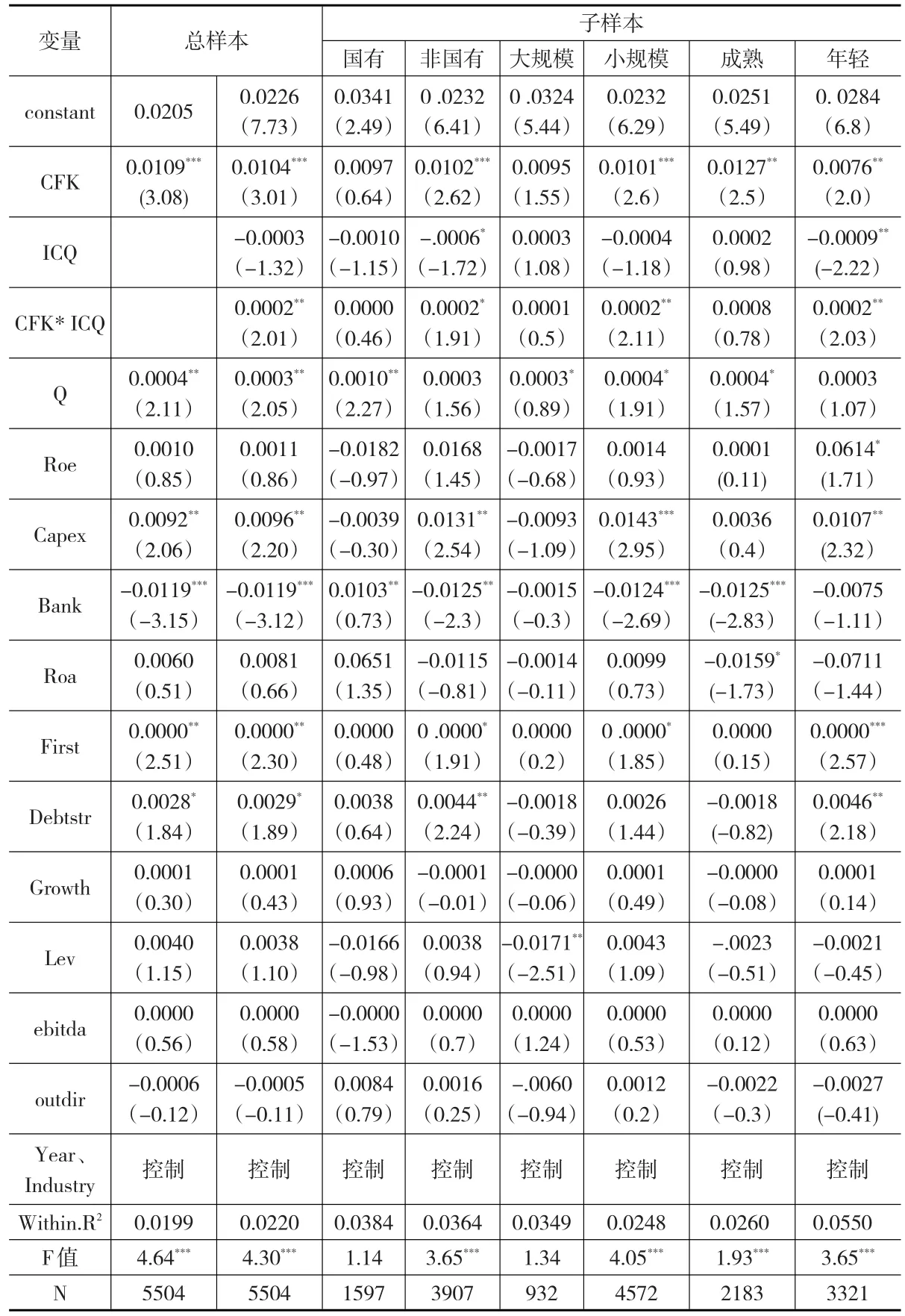

首先考察企業內部現金流和R&D投資支出的關系。下頁表3第1列回歸結果表明,在全部樣本中企業內部現金流對R&D投資支出在1%的水平上正相關,表明企業的R&D投資支出對于內部資金依賴性較顯著。根據Fazzari(1988)提出的企業是否存在融資約束的原理,本文檢驗結果表明樣本公司R&D投資存在融資約束,從而引起R&D投資支出與內部現金流呈顯著正相關關系,驗證了本文的假設1。

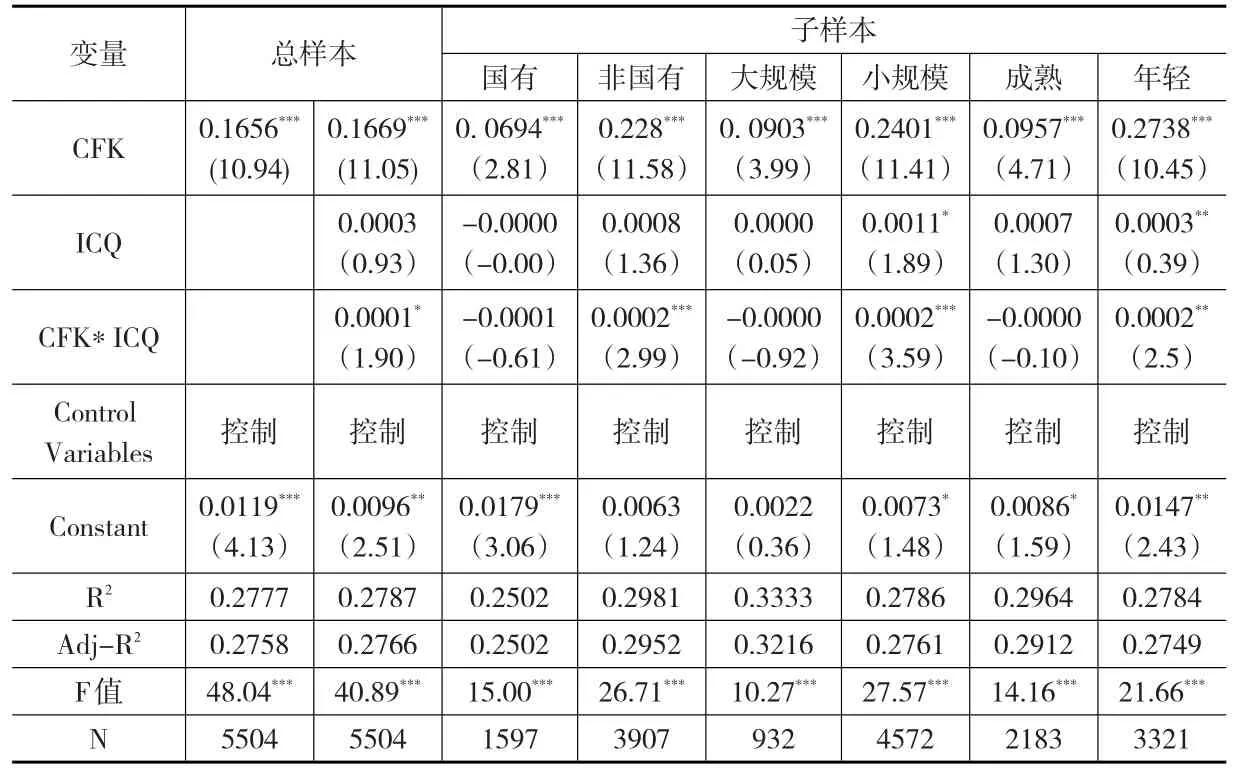

進一步地考察內部控制對企業R&D投資融資約束的緩解效應,表3第2列顯示,企業R&D投資和交互項CFK*ICQ與在5%的水平上正相關,回歸系數為0.0002,這表明內部控制質量的提高緩解了融資約束的對于企業的影響,提升企業R&D投資,假設2得到了驗證。

接著進行分組回歸,表3的第3、4列分別列示了國有和非國有企業子樣本回歸結果,對比看出非國有企業R&D投資支出與CFK*ICQ在10%的水平上顯著正相關,而國有企業未顯示兩者有顯著的正相關性。主要原因是非國有企業比國有企業面臨更為嚴重的融資約束。表中第5、6列表明在小規模企業中內部控制的緩解作用比大規模企業更加明顯,企業R&D投資支出與CFK*ICQ在5%水平上顯著正相關。第7、8列表明在年輕企業中內部控制的緩解作用比成熟企業更加明顯,企業R&D投資支出與CFK*ICQ在5%水平上顯著正相關。這是因為小規模和年輕企業更容易面臨融資約束。假設3得到驗證。

3.3.2 內生性檢驗

公司R&D投資和融資約束之間存在內生性關系,即融資約束可能導致企業R&D投資的變化,R&D投資有可能反過來影響企業的現金流,導致融資受約束。為了避免這種內生性關系,本文采取兩種方法檢驗:第一,用滯后一期融資約束指數替代原變量進行回歸,即實際樣本期間為2010—2014年,結果不變。第二,參照況學文等(2010)的研究,利用融資約束的Instrument Variable,進行2SLS回歸,結果依然顯著,具體結果如下頁表4所示。

3.4 穩健性檢驗

為了保證結論可靠,本文進行以下穩健性檢驗:(1)變換R&D計量方法,用研發費用/營業收入代替原變量。(2)五部委要求2012年開始上市公司要完善內部控制信息披露,有90%以上的上市公司披露了內部控制評價報告,因此本文選取2012—2015年數據進行回歸分析。通過以上檢驗結果依然顯著。

4 結論與啟示

本文以2011—2015年滬深A股上市公司為樣本,檢驗了融資約束和企業R&D投資支出之間的影響,進一步研究了內部控制在其中所起的緩解效應。研究結果發現,高質量的內部控制能夠緩解融資約束對R&D投資的影響,提升企業R&D投資支出。通過進一步分組發現內部控制的緩解作用在非國有、小規模和年輕企業中顯著正相關。在國有、大規模和成熟企業則不顯著。這主要由于前者融資約束更為嚴重。

表3 R&D投資支出、融資約束與內部控制的回歸結果

表4 R&D投資支出、融資約束與內部控制的2SLS回歸結果

本文的啟示在于:第一,中國上市公司面臨的融資約束嚴重制約了企業的R&D投資,極大遏制了中國企業的創新能力。特別是中小企業,他們已經成為中國經濟增長和創新的主力軍。因此,本文的研究有著非常重要的政策意義,政府要從金融資源分配著手,想辦法拓寬融資渠道,建立融資政策和完善融資平臺,幫助有實力的中小企業獲得貸款,促進中國創新投入的快速提升。第二,本文研究表明內部控制能緩解企業融資約束提升R&D投資,監管者要進一步推動內部控制建設和完善。企業也應該積極提高內控質量,提升信息可靠性,加強和外界溝通的渠道,共同解決融資難的問題。

[1]Bertrand M,Mullainathan S.Enjoying the Quiet Life?Corporate Governance and Managerial Preferences[J].Journal of Political Economy,2003,111(5).

[2]Fazzari S M,Hubbard R G,Bruce C.Petersen.Financ?ing Constraints and Corporate Investment[J].Brook?ings Paper on Economic Activity,1988,19(1).

[3]解維敏,方紅星.金融發展、融資約束與企業研發投入[J].金融研究,2011,(5).

[4]況學文,施臻懿,何恩良.中國上市公司融資約束指數設計與評價[J].山西財經大學學報,2010,(5).

[5]李萬福,林斌,宋璐.內部控制在公司投資中的角色:效率促進還是抑制?[J].管理世界,2011,(2).

[6]盧馨,鄭陽飛,李建明.融資約束對企業R&D投資的影響研究——來自中國高新技術上市公司的經驗證據[J].會計研究,2013,(5).

[7]鄭軍,林鐘高,彭琳.高質量的內部控制能增加商業信用融資嗎?——基于貨幣政策變更視角的檢驗[J].會計研究,2013,(6).

[8]張杰.融資約束、融資渠道與企業R&D投入[J].世界經濟,2012,(10).

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26