新收入準則修訂對特定交易(或事項)收入的影響

2018-03-21 05:20:06安永紅

中國集體經濟 2018年9期

安永紅

摘要:隨著我國經濟的快速發展,在經濟發展過程中對經濟交易管理中的準則制定也在不斷地發生轉變,通過經濟發展交易準則的轉變,從而找到適合在當前形勢下經濟發展的交易準則管理應用標準。但是在實際準則的制定和實施過程中,由于準則的實施過程是一個不斷完善的過程,因此可能會對某種特定的交易事項產生重要的影響。在這種情況下就應該加強對其影響分析,從而在分析過程中,能夠及時的將影響因素處理好。文章針對新收入準則對特定交易收入影響展開了分析,首先進行了新收入準則概述,其次針對新收入準則修訂的背景及必要性給予了分析,再次針對新舊收入準則進行了對比分析,最后在文中針對新收入準則對特定交易收入影響進行了詳細的分析。

關鍵詞:新收入準則;待定交易;收入影響

在市場經濟運行背景下,企業發展中要明確的一項準則就是在企業的實際經營過程中,對其收入準則管理的要素進行分析,這樣才能通過分析有效的找準適合企業收入管理的標準。但是在市場經濟運行背景下的收入準則也在不斷的發生改變,因此在這種情況下,要想全面的保障企業的經濟發展效益,就應該加強對收入準則的轉變對企業管理的影響分析,這樣才能在分析過程中,全面的找準適合企業交易收入管理的策略選擇和決策應用。因此在這種背景下,對新收入準則變化對交易管理帶來的影響研究具有現實性意義。

一、新收入準則概述

新收入準則是2014年提出的收入管理準則制定標準,并且在實際的收入準則制定管理中,需要進行專門的準則管理變革。此次的收入準則管理變革內容有以下幾點:首先是統一數據模型的確認,并且在實際確認過程中,能夠及時的將收入管理的確定要進行專門的政策實施管控。其次是對收入管理中的風險報酬要素進行轉移,并且在實際轉移過程中,要注重對轉移中的權益與義務管理。最后是在實際準則的實施過程中,應該注重對準則實施的特定交易事項影響進行分析,這樣才能在分析中,全面有效的將相關的管理工作實施好,并且保障準則的實施能夠為收入管理帶來新的機遇和挑戰。

二、新收入準則修訂的背景及其必要性

在市場經濟發展背景下,市場交易中的交易管理也日趨復雜,在面對這種情況下的市場管理中,相關的會計管理工作者,在實際工作中需要實行的工作事項也變得越來越多,因此需要從客觀角度出發,進行專門的交易準則管理實施,并且在實施過程中,要詳細的將實際問題處理作為準則制定和發展的基本要素取執行。

2014年美國財務會計準則委員會,與國際會計準則委員會共同定義了新會計準則,即《美國會計準則匯編第606號——來源客戶合同的收入》與《國際財務報告準則第15號——來源于客戶的合同收入》。在這兩項準則發布實施后,我國的會計管理協會,也按照我國的收入交易管理需求,制定了專門點的會計管理新準則,即《企業會計準則第14號—收入(修訂)征求意見稿》,按照該準則的管理和部署實施,確定在我國于2018年1月1日開始實施該準則。

三、新收入準則與傳統收入準則的對比

按照我國現有的會計收入管理準則要求,將現有的收入費用管理進行專門的修訂,并且在修訂過程中確定了收入管理的費用資產化管理。并且在新會計收入準則的實施中,要求權利和義務相轉移,這樣才能在轉移過程中,實現整個收入管理的程序控制。在我國現行的收入準則管理應用中,按照風險和報酬要素的實施,將整個收入管理的確定要素分為五部分,首先是企業將商品的風險和報酬進行專門的要素管理轉移;其次是企業要保留原有的管理權,并且要保障管理權的實施能夠對商品進行控制;再次是相關的經濟利益會流入到企業的管理中;其次是收入管理的金額可能會高于金額成本計量;最后是相關的成本管理要實現可靠性的計量遷移,這樣才能在遷移過程中,實現成本的風險回收報酬。

而在傳統的收入準則管理中,對其管理要素的控制和新收入準則對比,具有明顯的差別。差別的表述在特定交易收入管理要素,但是在實際管理的過程中,由于需要收入管控要素的實施,因此需要對其管理要素進行專門的企業交易影響稅金支付管理。只有在交易管理的實施過程中,有效的將企業交易經營管理進行專門的薪酬管理計劃制定。

四、新收入準則對特定交易事項的收入影響表現

(一)可變對價影響

在新收入準則的制定過程中,由于在合同的制定過程中存在著可變動價格因素,因此在這種情況下,需要對企業管理的價值要素進行專門的計量對價管理。但是在交易對價的管理中,要將可變動價格作為基本的管理要素實施進行專門的計量等價管理。同時在新收入準則的管理中,需要對其管理進行專門的資產負債日,同時在會計可變價格準則的對價實施過程中,其價格的可變對價金額影響較大。同時在可變價格的管理中,由于存在現金折扣和銷售等不確定因素。同時在可變動價格的影響中,要明確的處理好變動價格的影響因素,這要取決于會計準則的實施中要注重對交易的客戶管理要素進行估計,這樣通過估計就能夠及時的將可變對價影響進行分析。例如,在市場交易中有一筆100萬的交易影響,將其進行現金折扣和凈收入管理確認,通過確認后,將其所有的數據測算進行專門的客戶付款期限進行概率研究。具體的概率數據測算如表1所示。

由表1中的數據得知發生收入確認的要素是95.3萬,與現實付款人的付款信息都不相符,并且在實際收入的管理中,由于收款確認的條件存在差異,因此需要對其進行專門的信息稅收管理計量。同時在計量管理的實施過程中,需要對財務人員管理中的職業管理進行專門的估計。這樣才能在估計中及時的實現審計人員的管理要素對接。還需要采用專門的策略實施將整個的稅務差異管理進行調整。

(二)融資成分影響

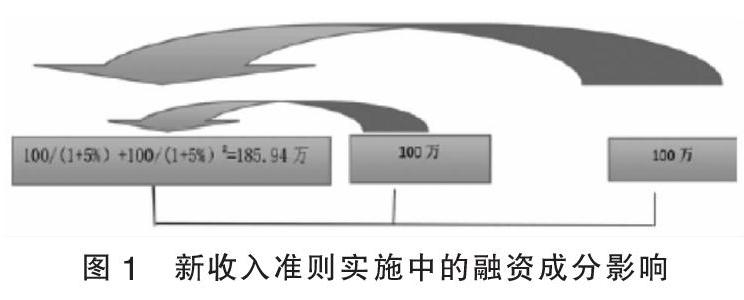

在新收入準則的實施過程中,由于合同的修訂中存在差異,因此這些差異會表現在融資成分上,企業的管理者在其實際管理中,要按照假定客戶在取得商品后的需支付金額進行專門的交易價格確定,只有確定了交易價格,這樣才能全面的將相關的交易管理與合同對價之間的關系進行差額計算。并且要根據具體的合同生產管理日期進行專門的控制權管理實施,這樣才能在實施過程中,有效的找準支付款項管理和合同處理中的融資成分。簡單的說就是在新修訂的收入準則中,將收入的融資成分給予了重新的確定。在新準則的規定中,明確的指出了合同期限內的付款確認收入如果超過1年,那么就需要及時的判斷合同收款中的確認時間和合同款項管理之間的差異,這樣才能在差異化管理中,全面的將市場管理利率進行測算。這樣才能在測算中,有效的掌握好融資影響成分構成中的管理要素。例如,在某合同的約定管理中,對整個交易事項進行專門的定價管理,確定定價管理為200萬,在合同的約定中,規定在12個月內將付款環境進行管理,這樣才能實現付款管理的要素管理實施。具體的融資管理影響要素如圖1所示:

由圖1中的數據顯示可以看出,在總價為200萬的合同簽訂中,其需要的確定收入金額為185.94萬,剩余14.06萬作為專門的融資管理收益計算,并且在收益計算的管理中,新修訂的收入準則要和現行的融資匯率收入管理,并且在其實際管理中,需要進行專門的收入管理準則應用調整和制定。

綜上所述,在當前的審計環境下,要想全面的提升新收入準則的應用能力,就應該在實際研究過程中,加強對新收入準則的適用環境展開研究,這樣才能通過研究,找準新收入準則在當前經濟發展環境下對特定交易事項的收入影響,并且能夠對其影響因素進行針對性的分析。通過研究發現,在新收入準則實施后,其對特定交易事項的影響,主要體現在以下兩個方面,一是對可變對價的影響,二是對融資成分的影響。只有在實際準則的應用實施過程中,能夠將以上兩點準則影響處理好,這樣才能保障準則的實施發揮出其應有的管控效果。

參考文獻:

[1]財政部.《企業會計準則第14號——收入》進一步規范企業收入相關會計處理問題[J].商業會計,2017(15).

[2]彭遠鳳.《企業會計準則第14號——收入(修訂)(征求意見稿)》探討[J].當代經濟,2016(34).

[3]陳文綺.新收入準則對企業的影響[J].國際商務財會,2016(11).

[4]賈茜.國際會計準則理事會收入確認新進展[J].財會通訊,2015(07).

[5]王霞.國際財務報告準則修訂評析與前瞻——以金融工具、合并報表和收入準則為例[J].會計研究,2014(04).

[6]盛靖芝,查蕾.FASB收入準則的修訂動向[J].財會月刊,2016(23).

(作者單位:云南大學滇池學院)