三一重工財務指標分析研究

2018-03-23 06:49:58姚琪琪

時代金融 2018年5期

【摘要】現代企業經營是圍繞實現股東權益最大化這一目標進行的,對企業的財務狀況進行必要的分析有助于實現企業人力資源、財務資源及物資資源的高效配置。企業只有在透徹的財務分析的基礎上才能做出財務管理的最優決策。本文通過對三一重工償債能力,經營能力和盈利能力的研究來分析該企業整體的財務狀況。

【關鍵詞】三一重工 財務分析 償債能力 經營能力 盈利能力

一、三一重工簡介

三一重工股份有限公司由三一集團創建于1994年,通過打破國人傳統的“技術恐懼癥”堅持自主創新迅速崛起。2003年7月3日,三一重工在A股上市;2011年7月,三一重工榮登全球市值500強,是迄今為止唯一上榜的中國機械企業;2012年1月,三一重工收購“世界混凝土第一品牌”德國普茨邁斯特,一舉改變全球行業競爭格局。

自1994年成立以來,三一重工以年均50%以上速度增長,目前已經發展為中國最大、全球第五的工程機械制造商,也是全球第一大的混凝土機械制造商。三一重工業務和產業基地遍布全球,在國內多地建有產業園,在印度、美國、德國、巴西建有海外研發和制造基地。

二、三一重工財務指標分析

(一)企業償債能力分析

衡量企業償債能力的指標主要有流動比率,速動比率和產權比率。流動比率是企業在一定經營期間的流動資產與流動負債的比率,其經驗值大致處于1.1~1.49的區間內,通常以行業平均值為準(本文采用三一重工,振華重工,太原重工及中聯重科四家企業的指標平均值作為行業平均值,下同)。速動比率是用來衡量一個企業的流動資產中可以立即拿來償付流動負債的能力。其標準一般應保持1:1,具體仍以行業平均值為準。產權比率反映的是資產負債表中的資本結構,顯示財務杠桿的利用程度。該比率的經驗值一般為1-2之間。

由表2-1可知,在2011~2016年間,雖然三一重工流動比率的跳動幅度較大,最高時曾達到2.17,而最低時僅有1.32。但除2015年外,其流動比率均高于行業平均值。同樣的,該企業速動比率在過去六年間不僅均保持在經驗值1之上,且自2012年起一直高于行業平均值。此外,三一重工的產權比率一直處于正常區間內且數值比較穩定,波動幅度小,在同行業中也一直處于較低水平。這些指標均反映了三一重工的償債能力良好。

(二)企業營運能力分析

營運能力主要指企業資產營運效率,主要用存貨周轉率,應收賬款周轉率和資產周轉率來衡量。存貨周轉率是企業在一定時期內的主營業務成本比上平均存貨所得到的比率。用來反映存貨周轉的速度和流動性強弱。一般以略高于行業平均值為宜。應收賬款周轉率是指在一年時間內企業的應收賬款轉為現金資產的平均次數。它用來衡量企業的應收賬款的流動性,通常以行業均值為準。資產周轉率指標反映企業的全部資產在一個生產周期內從投入到產出的速度。一般來說,該數值越高,企業的總資產周轉速度就越快,銷售能力就越強,資產被利用的效率也就越高。

由表2-2不難看出,自2012年起,三一重工的存貨周轉率和應收賬款周轉率均表現不佳,出現了大幅跳水現象,資產周轉率更是逐年下降。究其原因,主要在于公司采用較為激進的信用銷售模式,致使銷售回款減少。近兩年內存貨周轉率和應收賬款周轉率雖略有回升,但仍處于行業平均值之下,應收賬款周轉率更是遠低于行業均值。這說明三一重工在近五年內存貨周轉速度較慢,應收賬款資產流動性較差,銷售能力下降,資產利用效率持續降低。從側面反映了企業該時段內的經營管理過程存在不足,企業經營能力欠佳,競爭力下降。

(三)企業盈利能力分析

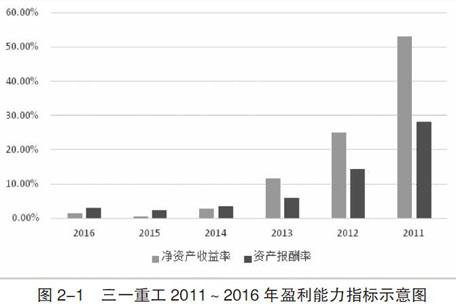

盈利能力通常是指企業在一定時期內賺取利潤的能力。其主要衡量指標有凈資產收益率,資產報酬率和每股收益。凈資產收益率指標反映股東權益的收益水平,用以衡量公司運用自有資本的效率。指標值越高,說明投資帶來的收益越高。一般來說,上市公司凈資產收益率不應低于6%。資產報酬率反映了企業運用全部資產的總體獲利能力。資產報酬率越高,表明資產利用效率越高,說明企業在增加收入、節約資金使用等方面取得了良好的效果。制造業的資產報酬率大致應處于5%~10%之間。每股收益指的是稅后利潤除以股本總數所得到的比率。表明了普通股股東每持有一股某企業普通股所能享受到的企業所獲得的凈利潤或凈虧損。

由圖2-1可以看出,自2011年之后,三一重工的凈資產收益率與資產報酬率均持續低迷。短短五年間,凈資產收益率便由驚人的52.94%跌至0.56%,資產報酬率也從將近30%跌至不足3%。由三一重工每年披露的年度報告可知,在2011~2016年間企業的總資產和凈資產數值相對穩定,說明在該時間段內,企業的利潤并不可觀,大幅下跌甚至偶有虧損出現。這充分說明了在該時段內三一重工的盈利能力較差。

隨著資產收益率的暴跌,三一重工的每股收益也在逐年減少。由2011年的1.14元跌至2016年的0.03元,跌幅高達97.37%。每股收益的不景氣更加印證了三一重工近年來的盈利能力處于下游。

三、結論

本文通過一系列單項財務指標,對三一重工集團自上市以來的償債能力,資產營運能力以及盈利能力進行了分析。

通過上述分析,不難看出三一重工集團一直以來的負債比例和流動資產比例較為合理,使得其償債風險較低,償債能力比較良好,處于行業上游。然而近年來,三一重工的經營能力和盈利能力均出現了較大幅的下降,對企業的競爭力產生了巨大的影響。

下一步三一重工在保持良好償債能力的基礎上,可以考慮轉變企業戰略,加強內控和管理,改變營銷模式,減少成本,提升業績,將企業重心由投資轉移到主營業務上,增強企業的營運和盈利能力。

參考文獻

[1]劉曉霞,劉中艷.上市公司財務報表分析方法與運用——以三一重工為例[J].財會通訊,2015(5).

[2]王其超.上市公司財務分析方法及技巧——基于三一重工案例分析[J].財會通訊,2015(8).

[3]顏薇.企業業績的財務指標分析——基于三一重工的案例研究[J].商,2015(45).

[4]任長江.華能集團國有資本運營績效分析[J].陜西農業科學,2014,60(9).

[5]王斌.工程施工企業財務危機預警研究[D].內蒙古財經大學,2014.

[6]楊莎.中聯重科與三一重工財務績效、財務政策和財務戰略的比較研究[J].2014.

[7]陳浩鵬.論新會計準則下財務分析的相關問題[J].城市建設理論研究:電子版,2011.

[8]肖仁興.房地產公司財務戰略、財務政策和財務績效研究——以上市公司萬科和保利為例[D].中山大學,2009.

[9]解敏.基于利益相關者的我國房地產上市公司績效評價研究[D].哈爾濱理工大學,2011.

作者簡介:姚琪琪(1994-),女,漢族,河南南陽人,畢業于中南財經政法大學,研究方向:會計學。