關于并購融資方式的資本成本比較分析

2018-03-28 05:54:00孟家怡

現代營銷·學苑版 2018年2期

孟家怡

摘要:現代經濟社會中一種非常重要的經濟活動就是并購,是現代企業在市場經濟中生存和發展的有效手段。而并購融資在企業并購活動中扮演著非常重要的角色,對資金來源的狀況及資金運用的效率產生直接的影響,決定了企業并購的成敗。所以,如何對并購融資方式進行合理的選擇成為企業重點關注的問題。本文詳細概述了企業并購融資的方式,然后對不同并購融資方式的資本成本進行比較和分析,為我國企業并購融資的方式提供有力的理論基礎。

關鍵詞:并購融資方式;資本成本;比較分析

1.目前階段我國企業的并購融資方式

1.1內源融資

內源融資是指企業在進行日常活動時所獲取的資金或者是企業內部存留的資金。內源融資具有速度最快、成本最低、最便捷的優良特點,如果企業的財務狀況優良、業績可觀,那么內源融資將會是這類企業重點運用的融資方式。

1993年后,我國經濟體制進一步發展,企業才真正意義上實現了內部留存,然而,企業資金內部積累遠遠沒有達到預期。加之,如果企業想要進行并購活動,往往需要巨大數額的資金進行支持,但是企業資金留存數額較小,難以支持并購活動的順利進行。因此,從這個意義而言,一般情況下內源融資不能成為企業進行并購融資時主要采取的方式。

1.2 外源融資

1.2.1 債務融資方式

(1)銀行貸款。與西方發達國家進行比較,我國的企業在進行并購融資時對銀行貸款的依賴性非常高,在所有的債務性融資中,銀行貸款占有非常高的比例。如果企業想要在銀行進行貸款,對企業的信用度要求非常高,但是目前階段,我國并沒有建立健全的信用體系,許多像中小企業這樣缺少必要信用和擔保的企業,想要在銀行取得足夠的款項的難度系數非常高,所以,在我國并不是所有的企業都適用于銀行貸款來進行并購資金的籌措,而大中型國有企業或者業績可觀、經營良好的大型上市公司才是其主要的適用對象。

(2)發行債券。我國對發行債券的主體進行嚴格的控制,主要面向業績良好、經營可觀的上市公司或者與國民經濟相關的國有企業,對一般的企業進行限制,主要因素包括以下幾個方面:

1)債券發行時條件限制非常苛刻。《證券法》中明確規定:“如果是股份有限公司,其凈資產不得少于3000萬元人民幣;如果是有限責任公司,凈資產不得少于6000萬元人民幣。”“現階段3個會計年度達到的年均可分配利潤要多于企業債券1年的利息”。由于這些限制發行的條件非常苛刻,許多企業因不能達到要求進而不能選擇發行債券的方式進行資金的籌措。

2)債券發行過程中,其中的一項審批工作就非常復雜,加之限制的指標條件非常苛刻。如果企業想要發行債券,就要達到“此次債券發行后,企業累計的債券余額要少于近一段時間期末凈資產額度的40 %”的要求。由于規模指標苛刻,企業在發行人選擇、籌資數量等方面極大受到了限制。與此同時,發行債券的審批工作復雜、煩瑣,企業在進行并購融資的過程中在很長的一段時間內面臨“時滯”。

3)利用發行債券籌措的資金,在并購支付的過程中不能很好地合法使用。我國《證券法》明確規定:“如果企業想要利用發行債券公開籌措的資金,那么用途必須是經過核準的,就是指必須用于企業的生產經營,如果是彌補企業的虧損或者是非生產性質的支持,這項資金是不能使用的”。而企業并購并不屬于企業生產經營所必需的范疇。

根據我國實施的具體實際結果,現階段我國債券市場上雖然企業債券占據一席之地,但是占據的比例非常小,而且存在的企業債券也是大型的重點國有企業作為發行主體,這些債券具有準國債的性質。到目前階段,我國企業并購過程中,發行從屬債券的成功案例還沒有產生。

1.2.2 權益融資方式

權益性融資方式是利用發行股票的形式進行并購資金的籌措。企業并購過程中,實際操作過程中股票融資有兩種不同的形式:公開發行股票和換股并購。

(1)公開發行股票。公開發行股票就是指利用公開發行新股或者向原股東銷售新股的方式,從而得到配售股票的資金,并且將其作為企業并購的資金來源。

一般情況下,利用這種權益融資方式,不僅企業的債務不會增加,還會大大減少企業的財務支出。與此同時,企業規范不斷增加,相應的企業融資能力也在不斷提升。

公開發行股票也存在一定的弊端,稀釋企業股權,使得企業的控制權不能集中,降低了每股的收益率。另一方面,通常情況下都是稅后對股息進行支付,使得企業的稅務負擔增加。

(2)換股并購。換股并購就是指利用被收購方終止或者成為收購方子公司的方式,按照一定比例將被收購方股票換成收購方的股票,用此股票作為并購融資的支付方式。以換股方式進行分類,增資換股、庫存股換股、母公司和子公司交叉換股等是常見的換股方式。

換股并購在一定程度上有效地避免了短期時間內企業面臨大量資金外流的壓力,并購資金規模的限制條件也就不復存在,收購風險得到減小。

但是進行換股并購時審批過程煩瑣復雜,需要耗費較長的時間,由于《證券法》的明確規定,其實施面臨許多限制;與此同時,發行新股會影響股權結構的變化,進而股價也會受到影響,收購過程存在很大的不確定性。

2.不同并購融資方式的資本成本比較分析

2.1 內源融資成本

內源融資主要包括企業留存資金和日常生產所得等。留存資金主要來源于企業累積的資金,是股東權益的組成成分。當并購融資的資金主要來源于留存資金時,相當于股東對企業進行再投資,所以,留存資金的融資成本與普通股并沒有太大差別,只是無需支付融資費用。所以說,內源融資的成本等同于不存在融資費用時的普通股成本。

2.2 債務融資成本

債務融資成本既是指債務到期時的收益率,是對債權人要求的報酬的實際反映。如果企業盈利,進行分配時與股東比較,債權人具有優先權,所以說,債權人承擔的風險要小于股東,相對而言,債務融資手段的成本較低。

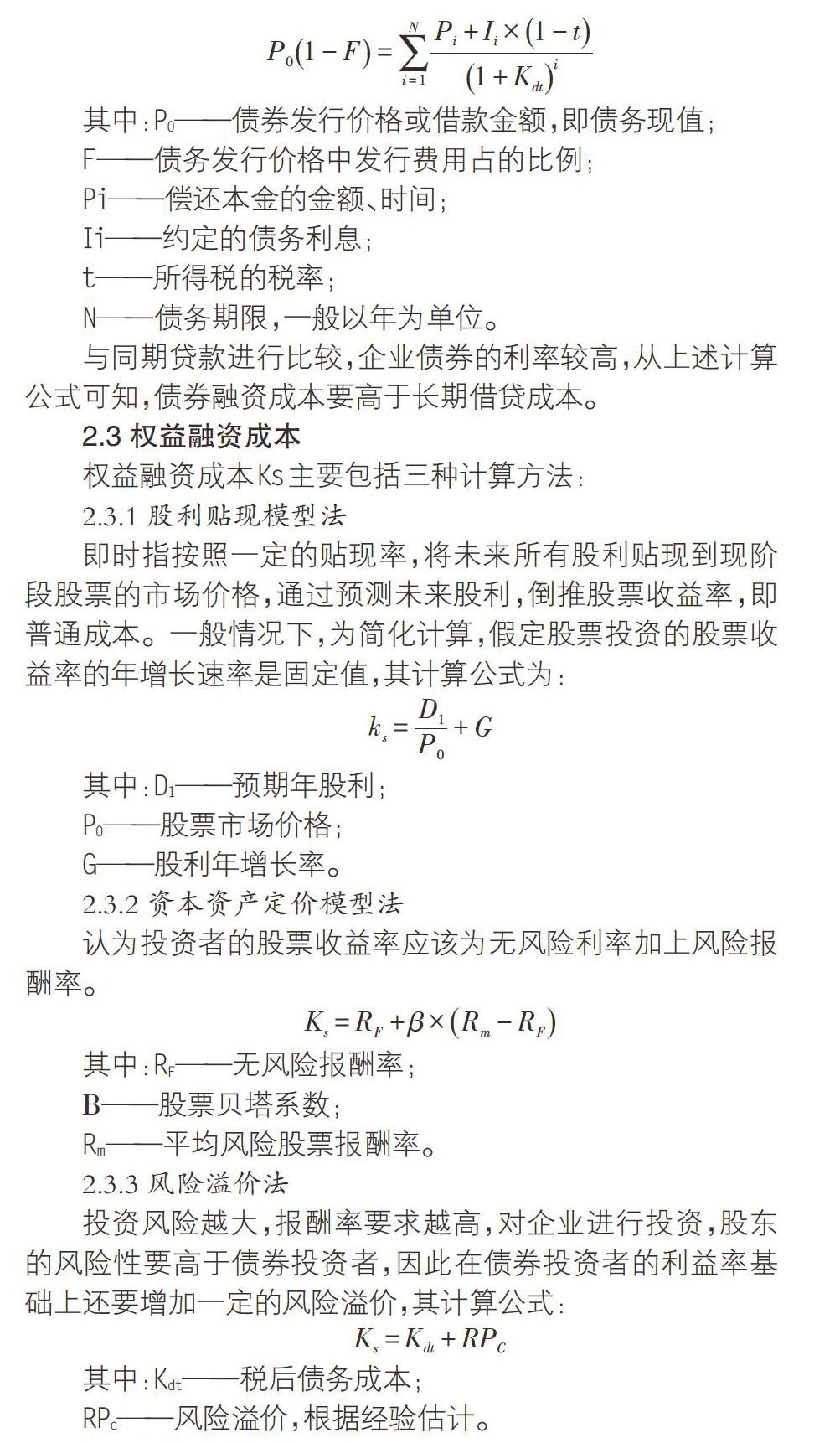

在進行投資分析時,一般情況下利用稅后的現金流量進行折現,所有項目的資金成本均采用稅后成本。第一,在稅前可扣除債務人的利息支出,顯現出良好的抵稅作用;第二,處理債務過程中,傭金等其他業務的手續費是不可避免的,所以,債務人在獲取資金時要扣除合理的手續費。Kdt為含手續費的稅后債務成本,計算公式如下:

[P01-F=i=1NPi+Ii×1-t1+Kdti]

其中:P0——債券發行價格或借款金額,即債務現值;

F——債務發行價格中發行費用占的比例;

Pi——償還本金的金額、時間;

Ii——約定的債務利息;

t——所得稅的稅率;

N——債務期限,一般以年為單位。

與同期貸款進行比較,企業債券的利率較高,從上述計算公式可知,債券融資成本要高于長期借貸成本。

2.3 權益融資成本

權益融資成本Ks主要包括三種計算方法:

2.3.1 股利貼現模型法

即時指按照一定的貼現率,將未來所有股利貼現到現階段股票的市場價格,通過預測未來股利,倒推股票收益率,即普通成本。一般情況下,為簡化計算,假定股票投資的股票收益率的年增長速率是固定值,其計算公式為:

[ks=D1P0+G]

其中:D1——預期年股利;

P0——股票市場價格;

G——股利年增長率。

2.3.2 資本資產定價模型法

認為投資者的股票收益率應該為無風險利率加上風險報酬率。

[Ks=RF+β×Rm-RF]

其中:RF——無風險報酬率;

Β——股票貝塔系數;

Rm——平均風險股票報酬率。

2.3.3 風險溢價法

投資風險越大,報酬率要求越高,對企業進行投資,股東的風險性要高于債券投資者,因此在債券投資者的利益率基礎上還要增加一定的風險溢價,其計算公式:

[Ks=Kdt+RPC]

其中:Kdt——稅后債務成本;

RPc——風險溢價,根據經驗估計。

2.4 資本成本比較

通常情況下,與優先股和債券進行比較,普通股具有較高的融資成本。當利率和所得稅率一樣時,權益性融資成本要比債務性融資成本高;債務融資中,長期借貸和同期債券融資進行比較,債券融資成本較高;權益融資中,優先股與普通股進行比較,普通股的成本較高。所以,融資成本排列順序:普通股>留存收益>優先股>企業債券>長期借貸。

參考文獻:

[1]齊殿偉,董曉平.我國企業并購融資的現狀及發展策略[J].工業技術經濟,2005 (02)

[2]彭隆澤.企業并購融資方式選擇的優化問題研究[J].重慶大學碩士學文,2004:5-20.