淺析排污“費(fèi)改稅”后企業(yè)環(huán)境保護(hù)稅應(yīng)納稅額計(jì)算

2018-03-28 05:54:00聶秀萍

現(xiàn)代營(yíng)銷·學(xué)苑版 2018年2期

摘要:環(huán)境保護(hù)稅已于2018年1月1日正式實(shí)施,排污企業(yè)面臨著排污費(fèi)改交環(huán)境保護(hù)稅,且排污費(fèi)的計(jì)算大多由環(huán)保機(jī)構(gòu)計(jì)算。然而,環(huán)境保護(hù)稅與排污費(fèi)及現(xiàn)行的其他稅種的計(jì)算存在差異,需要企業(yè)、環(huán)保機(jī)構(gòu)、稅務(wù)機(jī)關(guān)三方協(xié)同征管,排污數(shù)據(jù)由環(huán)保機(jī)構(gòu)檢測(cè)或計(jì)算所得,企業(yè)再根據(jù)排污數(shù)據(jù)確定計(jì)稅依據(jù)、計(jì)算環(huán)境保護(hù)稅應(yīng)納稅額。因此,如何確定環(huán)境保護(hù)稅的計(jì)稅依據(jù),正確計(jì)算應(yīng)納稅額,及時(shí)申報(bào)納稅,是排污企業(yè)財(cái)務(wù)人員必須掌握的技能。

關(guān)鍵詞:費(fèi)改稅;環(huán)境保護(hù)稅;應(yīng)納稅額計(jì)算

基金項(xiàng)目:廣東省教育廳青年創(chuàng)新人才類項(xiàng)目(編號(hào):2016WQNCX164);廣州工商學(xué)院院級(jí)項(xiàng)目(編號(hào):KA201607)

一、引言

環(huán)境保護(hù)稅已于2018年1月1日正式實(shí)施,為了加強(qiáng)環(huán)境保護(hù)稅的征收管理效率及提高其核定征收的科學(xué)化和規(guī)范化,各省也制定了本地核定征收管理辦法及具體的執(zhí)行標(biāo)準(zhǔn)。它參照原有排污費(fèi)標(biāo)準(zhǔn),以稅費(fèi)平移原則設(shè)計(jì),針對(duì)大氣、水、固體廢物和噪聲等污染物征稅,對(duì)其實(shí)施近40年的排污費(fèi)不再征收。排污“費(fèi)改稅”的順利實(shí)施,標(biāo)志著我國(guó)環(huán)境保護(hù)手段由行政法規(guī)上升至國(guó)家法律,既加大了企業(yè)排污的約束力,又提高了環(huán)境治理執(zhí)法的剛性。因此,如何準(zhǔn)確計(jì)算環(huán)境保護(hù)稅的應(yīng)納稅額,及時(shí)進(jìn)行納稅申報(bào),做出正確的賬務(wù)處理,是企業(yè)財(cái)務(wù)人員必須掌握的技能。

二、環(huán)境保護(hù)稅與排污費(fèi)及現(xiàn)行其他稅種的比較

(一)環(huán)境保護(hù)稅與排污費(fèi)的比較

1.征收范圍的比較

環(huán)境保護(hù)稅針對(duì)直接向環(huán)境排放應(yīng)稅污染物征稅,應(yīng)稅污染物主要包括大氣污染物、水污染物、固體廢物和噪聲。環(huán)境保護(hù)稅與排污費(fèi)征收范圍總體上一致,但在具體上有所調(diào)整。如固體廢物的工業(yè)廢物在排污費(fèi)中其實(shí)際并未征收,此次明確了工業(yè)廢物征稅的定位。在大氣污染物中對(duì)于揮發(fā)性有機(jī)物,由于其排污費(fèi)征收試點(diǎn)時(shí)間不長(zhǎng),并未列入環(huán)境保護(hù)稅的征收。

2.征收標(biāo)準(zhǔn)的比較

環(huán)境保護(hù)稅是參照2014年排污費(fèi)收費(fèi)標(biāo)準(zhǔn),以稅費(fèi)平移原則設(shè)計(jì),但也有一定的區(qū)別,如對(duì)于水污染物的征稅,首先要區(qū)別水污染物類型,再按污染當(dāng)量數(shù)排序,其中,第一類水污染物征收前5高的污染物,其他類水污染物征收前3高的污染物,共8項(xiàng)計(jì)稅。而污水排污費(fèi)的征收不區(qū)別水污染物類型,只對(duì)污染當(dāng)量數(shù)排序前3高污染物收費(fèi)。同時(shí),環(huán)境保護(hù)稅在排污收費(fèi)標(biāo)準(zhǔn)規(guī)定的下限基礎(chǔ)上,增設(shè)了上限標(biāo)準(zhǔn),取消了排污費(fèi)中對(duì)水污染物超標(biāo)排放的加倍征收規(guī)定。在企業(yè)減排的減免上,環(huán)境保護(hù)稅考慮的更加細(xì)致,如對(duì)于大氣及水污染排放濃度的規(guī)定。

3.征管方式的比較

排污費(fèi)由企業(yè)申報(bào)、環(huán)保部門審核征收,環(huán)保部門負(fù)責(zé)征收管理,而環(huán)境保護(hù)稅實(shí)行三方協(xié)同的征管方式,由企業(yè)負(fù)責(zé)納稅申報(bào),同時(shí)明確了稅務(wù)機(jī)關(guān)的征管地位,但也強(qiáng)調(diào)了環(huán)保部門在稅收征管中的不可或缺的作用,要求環(huán)保部門定期將排污單位的監(jiān)測(cè)數(shù)據(jù)及環(huán)境違法等環(huán)境保護(hù)相關(guān)信息交送稅務(wù)機(jī)關(guān),實(shí)施信息共享。

(二)環(huán)境保護(hù)稅與其他稅種的比較

1.計(jì)稅依據(jù)的比較

我國(guó)現(xiàn)行的其他稅種計(jì)稅依據(jù)主要有數(shù)量、收入額、流轉(zhuǎn)額、應(yīng)納稅所得額等,在納稅人財(cái)務(wù)數(shù)據(jù)中可以自行取得,計(jì)算簡(jiǎn)單、取得方便。環(huán)境保護(hù)稅計(jì)稅依據(jù)具有特殊性,其計(jì)稅依據(jù)主要有污染當(dāng)量數(shù)、排放量或者超分貝數(shù),具體情況如下所示:

(1)大氣污染物。它是直接影響大氣環(huán)境質(zhì)量的物質(zhì),其計(jì)稅依據(jù)為污染當(dāng)量數(shù)。

[某污染物的污染當(dāng)量數(shù)=該污染物的排放量(千克)該污染物的污染當(dāng)量值(千克)]

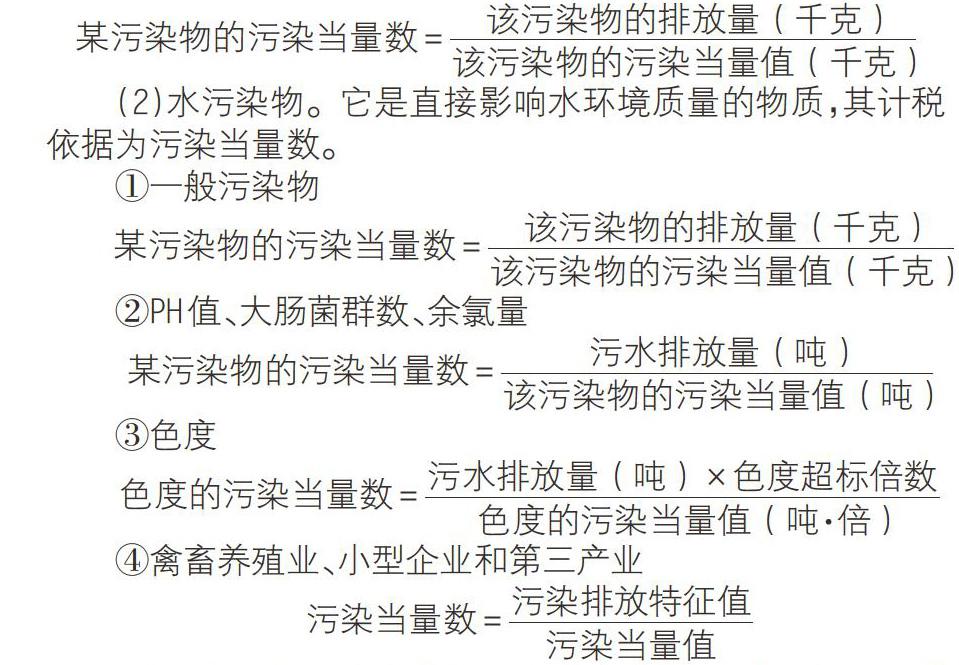

(2)水污染物。它是直接影響水環(huán)境質(zhì)量的物質(zhì),其計(jì)稅依據(jù)為污染當(dāng)量數(shù)。

①一般污染物

[某污染物的污染當(dāng)量數(shù)=該污染物的排放量(千克)該污染物的污染當(dāng)量值(千克)]

②PH值、大腸菌群數(shù)、余氯量

[某污染物的污染當(dāng)量數(shù)=污水排放量(噸)該污染物的污染當(dāng)量值(噸)]

③色度

[色度的污染當(dāng)量數(shù)=污水排放量(噸)×色度超標(biāo)倍數(shù)色度的污染當(dāng)量值(噸·倍)]

④禽畜養(yǎng)殖業(yè)、小型企業(yè)和第三產(chǎn)業(yè)

[污染當(dāng)量數(shù)=污染排放特征值污染當(dāng)量值]

(3)固體廢物。它是指在工業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)中向環(huán)境排放的固體廢物及醫(yī)療廢物等,其計(jì)稅依據(jù)為排放量。

固體廢物的排放量=當(dāng)期應(yīng)稅固體廢物的產(chǎn)生量-當(dāng)期應(yīng)稅固體廢物的貯存量-當(dāng)期應(yīng)稅固體廢物的處置量-當(dāng)期應(yīng)稅固體廢物的綜合利用量

(4)噪音。它是指在工業(yè)生產(chǎn)活動(dòng)中生成的超過國(guó)家規(guī)定排放標(biāo)準(zhǔn)的聲音,其計(jì)稅依據(jù)為超標(biāo)分貝數(shù)。

環(huán)境保護(hù)稅各污染物的計(jì)稅依據(jù),納稅人不能自行確定,必須通過環(huán)保機(jī)構(gòu)的專業(yè)測(cè)算得到排污數(shù)據(jù),實(shí)現(xiàn)企業(yè)、環(huán)保機(jī)構(gòu)、稅務(wù)機(jī)關(guān)的三方協(xié)同征管,其排污數(shù)據(jù)主要按照下列方法和順序確定:

首先,判斷納稅人是否具備符合條件的污染物自動(dòng)監(jiān)測(cè)設(shè)備。如若有,則按照自動(dòng)檢測(cè)數(shù)據(jù)確定;如果未安裝,則需要由檢測(cè)機(jī)構(gòu)出具監(jiān)測(cè)數(shù)據(jù)確定。其次,如果納稅人排放的污染物種類較多或不具備監(jiān)測(cè)條件,無法直接得到檢測(cè)數(shù)據(jù)的,則按照排污系數(shù)或物料衡算方法計(jì)算確定。最后,如果上述幾種方法都不能計(jì)算,則納稅人需要按照抽樣測(cè)算的方法核定計(jì)算確定。

2.應(yīng)納稅額計(jì)算的比較

環(huán)境保護(hù)稅應(yīng)納稅額的計(jì)算類似與我國(guó)現(xiàn)行其他稅種中的從量計(jì)征的方法,但又有區(qū)別。

(1)大氣污染物。大氣污染物在排放時(shí)征稅。納稅人按照每一排放口污染當(dāng)量數(shù)排名前3位的污染物計(jì)算稅額。若有多個(gè)排放口或多排放場(chǎng)所,將其應(yīng)納稅款加總得出總應(yīng)納稅款。

應(yīng)稅大氣污染物的應(yīng)納稅額=前3項(xiàng)污染物的污染當(dāng)量數(shù)之和[×]適用稅額

(2)水污染物。水污染物在排放時(shí)征稅。納稅人首先要區(qū)別水污染物類型,再對(duì)其污染當(dāng)量數(shù)排序后選擇征稅。若有多個(gè)排放口或多排放場(chǎng)所,將其應(yīng)納稅款加總得出總應(yīng)納稅款。

一般污染物、禽畜養(yǎng)殖業(yè)、小型企業(yè)和第三產(chǎn)業(yè)

應(yīng)稅水污染物的應(yīng)納稅額=(第一類水污染物前5項(xiàng)污染物污染當(dāng)量數(shù)之和+其他類水污染物前3項(xiàng)污染物污染當(dāng)量數(shù)之和)[×]適用稅額

同一排放口的污染物中如果既有化學(xué)需氧量、生化需氧量及總有機(jī)碳的,環(huán)境保護(hù)稅對(duì)污染當(dāng)量數(shù)最高的一項(xiàng)征稅。

PH值、色度、大腸菌群數(shù)、余氯量

應(yīng)稅水污染物的應(yīng)納稅額=某污染物污染當(dāng)量數(shù)[×]適用稅額

環(huán)境保護(hù)稅對(duì)于水污染物的PH值、色度、大腸菌群數(shù)、余氯量在超標(biāo)時(shí)征稅,且大腸菌群數(shù)和總余氯只征收一項(xiàng)。

(3)固體廢物。固體廢物在排放時(shí)征稅。

應(yīng)稅固體廢物的應(yīng)納稅額=某固體廢物排放量[×]適用稅額

(4)噪聲超標(biāo)時(shí)征稅。

應(yīng)稅工業(yè)噪聲的應(yīng)納稅額=超過國(guó)家規(guī)定標(biāo)準(zhǔn)的分貝數(shù)對(duì)應(yīng)的適用稅額

3.征管方式的比較

現(xiàn)行其他稅種的稅收征管方式相對(duì)于環(huán)境保護(hù)稅要簡(jiǎn)單些,主要由企業(yè)納稅申報(bào)、稅務(wù)機(jī)關(guān)負(fù)責(zé)征收管理,而環(huán)境保護(hù)稅除了由稅務(wù)機(jī)關(guān)負(fù)責(zé)征管之外,環(huán)保部門需要定期通過信息共享平臺(tái)向稅務(wù)機(jī)關(guān)送交環(huán)境保護(hù)檢測(cè)信息,稅務(wù)機(jī)關(guān)在審核納稅人申報(bào)的數(shù)據(jù)時(shí),還需要審核排污數(shù)據(jù)是否與環(huán)保機(jī)關(guān)提供的一致。

三、案例分析

廣東省某玻璃生產(chǎn)企業(yè),只有一個(gè)污水排放口,2018年1月經(jīng)環(huán)境監(jiān)測(cè)中心監(jiān)測(cè)廢水主要污染物排放情況假設(shè)如下:

假設(shè)該企業(yè)污染物PH值、色度等均未超標(biāo),試計(jì)算1月份該企業(yè)環(huán)境保護(hù)稅應(yīng)納稅額。

解:1.污染當(dāng)量數(shù)計(jì)算

[某污染物的污染當(dāng)量數(shù)=該污染物的排放量(千克)該污染物的污染當(dāng)量值(千克)]

查環(huán)境保護(hù)稅法水污染當(dāng)量值表,并計(jì)算污染當(dāng)量數(shù)如下表所示:

2.環(huán)境保護(hù)稅應(yīng)納稅額計(jì)算

(1)與排污費(fèi)區(qū)別:排污費(fèi)不區(qū)別污染物所屬類型,只按污染當(dāng)量數(shù)排序,對(duì)前3位污染物計(jì)費(fèi);且根據(jù)水污染物排放濃度,如若超標(biāo),有加倍征收規(guī)定;如若低于規(guī)定排放標(biāo)準(zhǔn)30%的污染物,按應(yīng)納稅額的75%征收。環(huán)境保護(hù)稅首先需要區(qū)別污染物類型,是屬于第一類還是其他類水污染物,再按污染當(dāng)量數(shù)排序,其中第一類水污染物,對(duì)污染當(dāng)量數(shù)前5位的污染物征稅,其他類水污染物,對(duì)污染當(dāng)量數(shù)前3位的污染物征稅,共針對(duì)8項(xiàng)污染物征稅;且水污染物排放超標(biāo)沒有加倍征收規(guī)定,增加了一檔稅收減免,除排污費(fèi)原有的減免外,還增加了低于規(guī)定標(biāo)準(zhǔn)30%的污染物排放,可按應(yīng)納稅額的75%的征收。

(2)將第一類水污染物按照污染當(dāng)量數(shù)排序如下:

2000>200>50=50>40>25

取前5項(xiàng)污染物征稅

再將第二類水污染物按照污染當(dāng)量數(shù)排序如下:

20>12.5>2.04>1.25>1>0.25

取前3項(xiàng)污染物征稅

(3)根據(jù)《廣東省地方稅務(wù)局環(huán)境保護(hù)稅核定征收管理辦法》,廣東省水污染物稅額為每污染當(dāng)量2.8元。且同一排放口的污染物中如果既有化學(xué)需氧量、生化需氧量及總有機(jī)碳的,環(huán)境保護(hù)稅對(duì)污染當(dāng)量數(shù)最高的一項(xiàng)征稅。

如果該水污染物全部超標(biāo),或全部未超標(biāo)但其濃度未低于標(biāo)準(zhǔn)的30%時(shí):

則1月份應(yīng)納稅額=(第一類水污染物前5項(xiàng)污染物污染當(dāng)量數(shù)之和+其他類水污染物前3項(xiàng)污染物污染當(dāng)量數(shù)之和)×適用稅額

=(2000+200+50+50+40+20+12.5+2.04)×2.8=6648.71(元)

但若征收排污費(fèi),水污染物濃度全部未超標(biāo)時(shí):

1月份排污費(fèi)=(2000+200+50)×2.8=6300(元)

但若征收排污費(fèi),且污染物濃度全部超標(biāo)時(shí):

1月份排污費(fèi)=(2000+200+50)×2.8×2=12600(元)

如果單獨(dú)某一污染物超標(biāo),則該污染物排污費(fèi)加倍征收即可。

如果該水污染物排放濃度全部低于標(biāo)準(zhǔn)的30%,但未達(dá)到標(biāo)準(zhǔn)的50%時(shí):

則1月份應(yīng)納稅額=(第一類水污染物前5項(xiàng)污染物污染當(dāng)量數(shù)之和+其他類水污染物前3項(xiàng)污染物污染當(dāng)量數(shù)之和)×適用稅額

=(2000+200+50+50+40+20+12.5+2.04)×2.8×75%=4986.53(元)

但若征收排污費(fèi),此時(shí)沒有優(yōu)惠。

1月份排污費(fèi)=(2000+200+50)×2.8=6300(元)

如果該水污染物排放濃度全部低于標(biāo)準(zhǔn)的50%時(shí):

則1月份應(yīng)納稅額=(第一類水污染物前5項(xiàng)污染物污染當(dāng)量數(shù)之和+其他類水污染物前3項(xiàng)污染物污染當(dāng)量數(shù)之和)×適用稅額

=(2000+200+50+50+40+20+12.5+2.04)×2.8×50%=3324.36(元)

但若征收排污費(fèi),且污染物濃度全部達(dá)到標(biāo)準(zhǔn)的50%時(shí):

1月份排污費(fèi)=(2000+200+50)×2.8×50%=3150(元)

如果單獨(dú)某一污染物達(dá)到此標(biāo)準(zhǔn),只對(duì)該污染物排污費(fèi)減半征收。

總結(jié)

從上述排污費(fèi)與環(huán)境保護(hù)稅的計(jì)算結(jié)果可以看出,企業(yè)的負(fù)擔(dān)并未提高,特別是對(duì)于超標(biāo)的污染物,環(huán)境保護(hù)稅沒有加倍征收的情況,且多了一檔稅收減免。排污者更要明確,環(huán)境保護(hù)稅只是我國(guó)節(jié)能減排的調(diào)節(jié)手段,環(huán)境保護(hù)稅實(shí)施的目的并不是為了增加財(cái)政收入,而是引導(dǎo)排污者積極治理環(huán)境,減少排污。因此企業(yè)財(cái)務(wù)人員要注意環(huán)境保護(hù)稅與現(xiàn)行其他稅種在計(jì)稅依據(jù)確定及稅額計(jì)算上的差異,按時(shí)納稅申報(bào)、及時(shí)繳納稅款,并能有效利用稅收優(yōu)惠手段進(jìn)行納稅籌劃,確保企業(yè)在減少污染物排放的同時(shí)節(jié)約環(huán)境成本,力爭(zhēng)企業(yè)利益與環(huán)境保護(hù)雙贏。

參考文獻(xiàn):

[1]國(guó)務(wù)院.《環(huán)境保護(hù)稅法實(shí)施條例》.國(guó)令第693,2017-12-30.

[2]王自榮,王明世,王惠麗.環(huán)境保護(hù)稅計(jì)稅方法應(yīng)用剖析[J].財(cái)會(huì)月刊,2017(33):61-66.

作者簡(jiǎn)介:

聶秀萍(1982.4- ),女,漢族,山東臨沂人,碩士研究生,講師,從事稅法、稅務(wù)會(huì)計(jì)及稅收籌劃方面的研究。