國企EVA業績考核體系對過度投資的影響效應研究

2018-04-02 11:49:18

金融經濟 2018年24期

1.引言

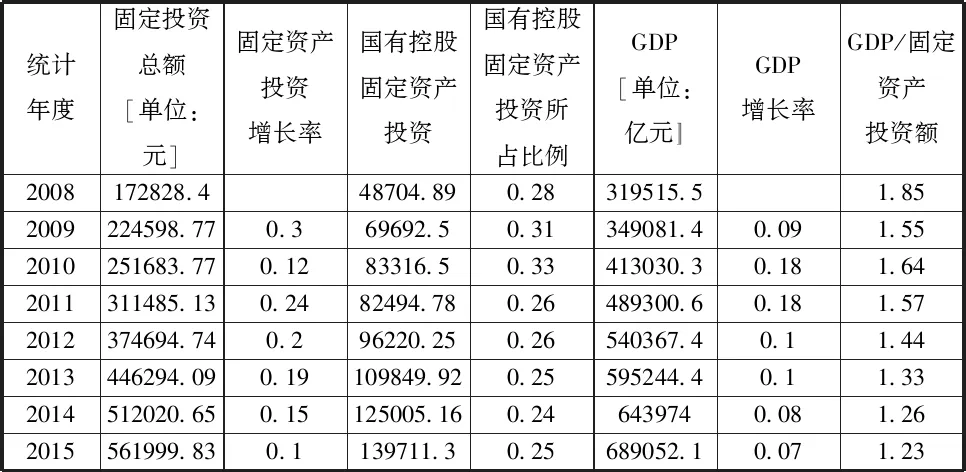

根據國家統計局所公布的數據,整理得2008-2015年固定資產投資額與國內生產總值增長情況表(見表1),由表可知:(1)2008年國內固定資產投資總額為172828.4億元,到2015年增長到561999.83億元,平均增長19%;2008-2015年期間國內生產總值逐年遞增,但國內生產總值與固定資產投資額的比值,從2008年之后逐年遞減。從以上數據可以看出,大規模投資帶動了國內生產總值增長,不過投資效率較低。(2)從表1的國企固定資產投資額和國企固定資產投資在國內固定資產投資占比的,分析該數據可以看出,國企固定資產投資額逐年遞增,并且國企固定資產投資占全社會固定資產投資的比例平均值為27%,國企的投資在國內固定資產投資中所占份額較大,國有企業的投資效率也有待提高。

國企在我國的經濟發展中起著重要作用,國企投資效率的高低直接影響企業自身的發展,也影響社會財富的增長。為使國有企業的投資行為更加規范,從2010年起在央企全面推行經濟增加值(EVA)業績考核體系,將原業績考核體系中的凈資產收益率更換為經濟增加值。經濟增加值是企業的營業收入扣除營業成本和費用之后剩余的收益,是稅后凈經營利潤與企業所占用的資本成本的差。傳統會計利潤指標容易忽視股權資本成本,經濟增加值則同時考慮了債務資本成本和股權資本成本,因此,以經濟增加值為核心的業績考核體系,可以降低代理成本,提升企業的經濟效益。但EVA 考核評價體系較為復雜,且影響企業投資效率的因素眾多,因此對于經濟增加值業績評價體系的推行效果,需要實證檢驗。

表1 2008-2015年固定資產投資額與國內生產總值增長情況

2.理論基礎

委托代理理論是指,經理人在企業經營管理過程中,有可能會為了獲得自身的榮譽和成就,盲目擴大企業投資規模,將企業資金投向凈現值為負的虧損項目,從而導致投資過度。因此,委托人應當制定合理的公司治理機制,減少代理問題帶來的負效應,減少經理人的非效率投資行為,提高企業投資效率。

梳理國內外文獻發現,從業績考核方向研究非效率投資治理機制的論文較少,基于經濟增加值的業績考核對非效率投資的作用,目前的研究分為兩個方面:第一,從理論角度,多數學者認為經濟增加值業績考核可以有效抑制企業的過度投資,但是相關的實證研究比較少;第二,目前存在的與非效率投資相關的研究中,對過度投資研究較多,但觀點不一。

根據上述理論分析,本文提出假設:推行經濟增加值業績考核后與推行經濟增加值業績考核前相比,企業的過度投資得到抑制。

3.研究設計

3.1 模型設計與變量定義

(一)在研究企業投資相關的問題時,多數學者都采用Richardson (2006)的預期投資模型,模型殘差為企業的非效率投資額。本文采用的也是Richardson (2006)的預期投資模型,結合研究目的,進行了部分調整,非效率投資模型為:

INVt=α0+α1Growtht-1+α2Levt-1+α3Casht-1+α4Aget-1+α5Sizet-1+α6RETt-1+α7INVt-1+ε

(4.1)

在模型(4.1)中,INV代表資本投資額;Growtht-1代表企業的成長機會;Levt-1代表企業的資產負債率;Casht-1代表現金持有量;Aget-1代表上市年限;Sizet-1代表企業規模;RETt-1代表股票收益率。

根據模型4.1的回歸結果,計算出第t年的企業預期資本投資額,進而得出企業第t年剩余資本投資額,即企業第t年實際資本投資額與第t年預期資本投資額的差。如果剩余資本投資額>0,則表示該企業投資過度,該數值越大,表示過度投資現象越明顯。

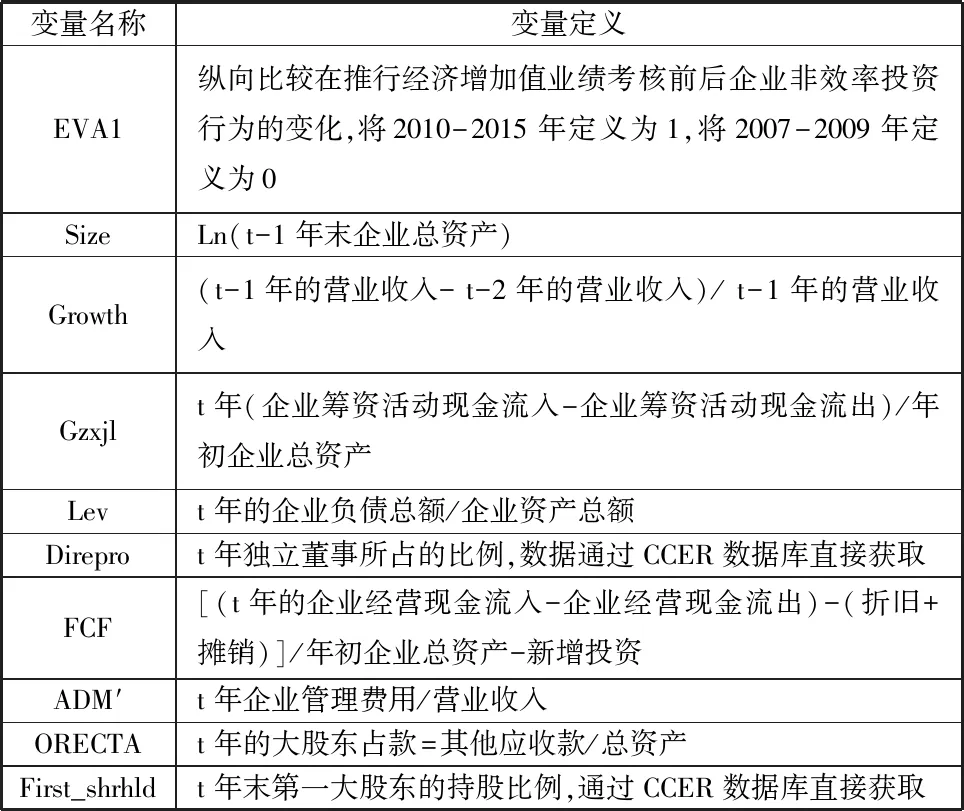

(二)經濟增加值(EVA)與非效率投資關系計量模型

確定過度投資程度變量后,構建模型4.2檢驗經濟增加值業績考核體系與過度投資間的關系。

OverlNVt(UnderlNVt)=β0+β1EVA1+β2Czxjl+β3Size+β4Growth+β5FCF+β6ADM+β7ORECTA+δ

(4.2)

利用模型4.2來檢驗推行經濟增加值業績考核前后,國有企業經理人投資行為的變化,即縱向檢驗EVA業績考核體系對過度投資的治理效果。

表2 EVA與非效率投資模型的變量定義

3.2 樣本選擇及數據來源

模型Richardson (2006)的預期投資模型適用于所有企業,若僅以推行EVA業績考核的央企為樣本,不能準確計量企業的非效率投資問題。因此,本文的研究選擇以2007-2015年滬深兩市的全部A股上市公司作為樣本,來檢測企業的非效率投資。為保證研究數據的穩定性,結合研究目的,對樣本進行了以下篩選:(1)剔除了金融業樣本企業;(2)剔除了數據不完整樣本;(3)剔除了標記為ST的樣本。對樣本企業的數據進行了1%和99%分位的Winsorize處理,目的是消除極端值對回歸結果的影響。本文的數據主要來自CCER數據庫以及上市公司的年報。央企名單根據國務院國資委以及央企的網站信息獲得。

本文主要采用SPSS17.0和EXCEL處理樣本企業的數據,通過EXCEL篩選整理數據,通過SPSS17.0完成描述性統計、相關性分析及多元線性回歸。

4.結果與討論

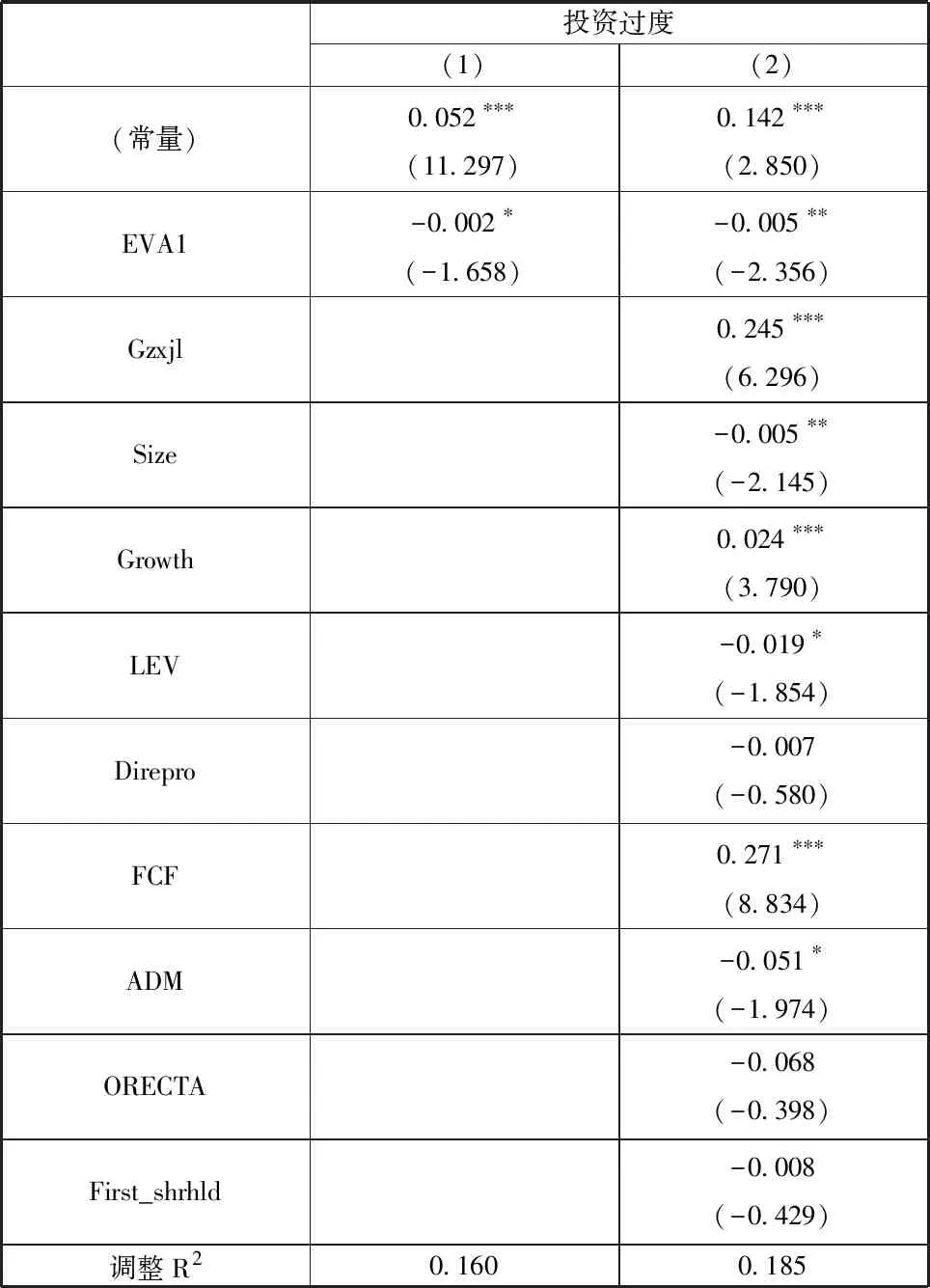

本文對模型4.2進行多元線性回歸分析,檢驗在推行經濟增加值業績考核指標前后,央企投資過度行為的變化,回歸結果如下表3所示,列示了包含控制變量與不包含控制變量的回歸結果。

表3 EVA與非效率投資:縱向檢驗

附注4:***、**、*代表在1%、5%、10%的水平上顯著。

第(1)列回歸結果表明,在不含控制變量時,企業投資過度與EVA1之間的相關系數為-0.002,該結果在10%的水平上顯著,而調整后R2為16%。第(2)列回歸結果顯示,加入控制變量以后,企業投資過度與EVA1之間的相關系數為-0.005,該結果在5%的水平上顯著,而調整后R2也提升到18.5%,以上回歸結果說明,包含控制變量后的模型擬合度提升。以上回歸結果證明本文的假設成立,說明推行經濟增加值業績考核體系后,投資過度行為可以得到有效抑制。

5.研究結論與政策建議

本文以委托代理理論為理論基礎,實證檢驗EVA業績考核對國有企業過度投資的影響。以2007-2015年滬深兩市的A股央企作為樣本,檢驗在推行經濟增加值業績考核體系前后,中央企業過度投資行為的差異。根據理論分析和實證結果,得到本文的研究結論:推行經濟增加值業績考核體系,可以有效抑制企業的投資過度。

結合本文的研究結論,提出政策建議如下:

第一,應該在我國繼續推行經濟增加值業績考核體系。

國資委應該繼續加強領導管理,對經濟增加值業績考核體系的實施效果進行追蹤調查,吸納各企業的改進建議,完善經濟增加值業績考核體系;堅持將EVA與企業經理人的個人發展掛鉤,更大地發揮處經濟增加值的激勵效果。

第二,企業經理人努力提升經濟增加值,提高經營業績。

企業經理人首先要樹立正確的價值創造觀念和資本成本觀念,同時關注債權資本成本和股權資本成本,爭取創造更大的企業價值;應加大科研支出,科技是第一生產力,關注科研和創新,才能保證企業的可持續發展;要關注企業的主營業務,加大主營業務方面的投資,減少非主營業務投資,增強企業的競爭力。

第三,不斷完善經濟增加值指標。

目前資本成本率為5.5%,個別企業為4.1%或6%。資本成本率為5.5%,是國資委在試點期間設定的,相比國際經驗數據偏低。目前國內市場已經逐漸成熟,國資委應當對資本成本率進行調整。過低的資本成本率,使得企業經理人不能足夠重視股權資本成本,資本成本率偏低,也會低估企業的資本成本,影響對經理人的激勵效果。因此,國資委要不斷完善EVA指標,充分發揮其激勵作用,規范經理人的投資行為,提高企業的投資效率。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

光學精密工程(2016年6期)2016-11-07 09:07:19

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48