貴州省商務企業融資現狀調查及有關建議

2018-04-02 11:49:24

金融經濟 2018年24期

一、引言

在“互聯網+”時代,商務企業迎來了前所未有的機遇,也面臨復雜多變的挑戰,商貿流通領域本身就面臨著新舊動能的轉換,對融資供給方也提出了供給側結構性改革的要求。金融機構作為實體經濟的資金供給方,需要摸清商務企業的融資需求特征、融資路徑方面的特殊性,適時推出與商務企業發展相匹配的金融產品和服務方式,才能適應商務企業發展的融資需求。本文對貴州省商貿企業融資的現狀以及使用各類融資工具的需求情況進行了調研,以期為金融支持商貿企業發展提供政策參考。

二、調研設計

對全省1179家商務企業開展問卷調查,涉及外貿型企業662家,內貿性企業517家。問卷調查共發放問卷1179份,收回問卷1179份,有效問卷1179份。

三、問卷調查結果分析

(一)調研樣本的基本情況

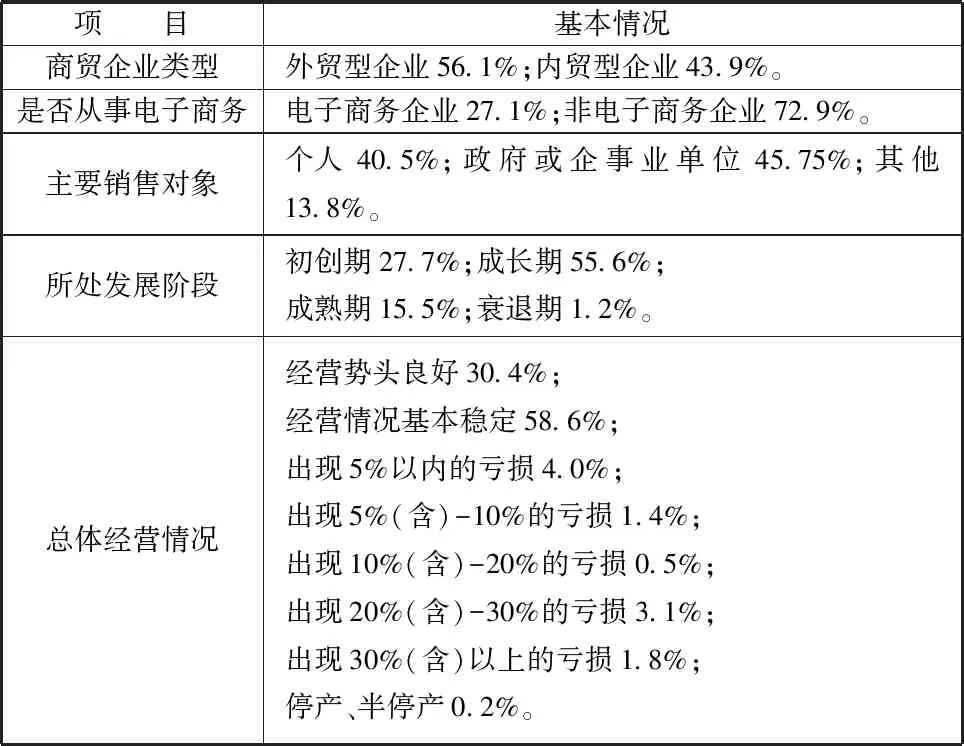

表1 調查樣本基本情況表

1.絕大多數商貿企業處于成長期和初創期,經營狀況總體較好。調查顯示,分別有55.6%、27.7%的商貿企業的發展階段處于成長期、初創期,僅有15.5%的企業處于成熟期。分別有58.6%、30.4%的商貿企業經營情況基本穩定、經營勢頭良好,出現虧損的企業占比相對較低(見表1)。

2.商貿企業的資產規模普遍不大。商貿企業的資產規模以2000萬以下的企業為主,占比達到了87.4%。

(二)商務企業融資狀況

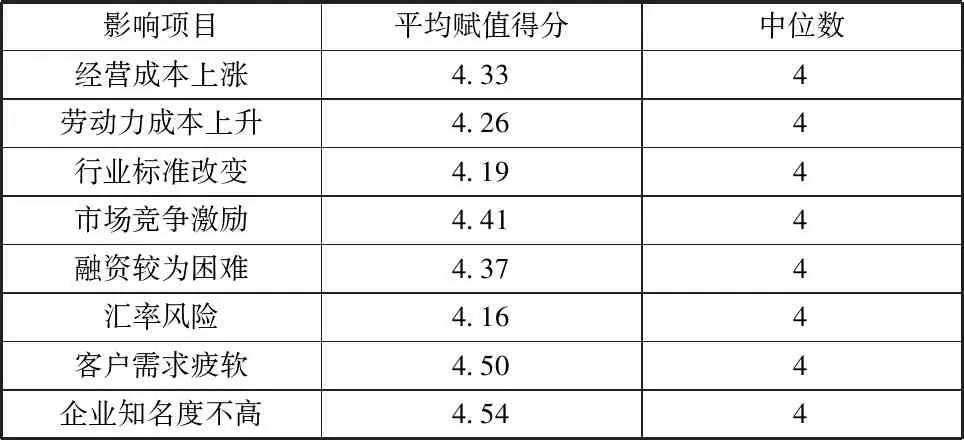

1.融資是商務企業面臨的困難之一。目前影響商務企業生產經營的因素眾多,調查結果表明,企業知名度不高、客戶需求疲軟、市場競爭激烈是當前商務企業面臨的主要困難,被調查企業對上述因素的困難平均賦值得分分別位居8類困難的前3位,融資較為困難僅排在第4位,但8類因素之間的困難賦值得分差異不大,平均得分均在4-5分之間,各影響因素的中位數得分均為4分(見表2)。

表2 當前外貿企業面臨的困難平均賦值得分表

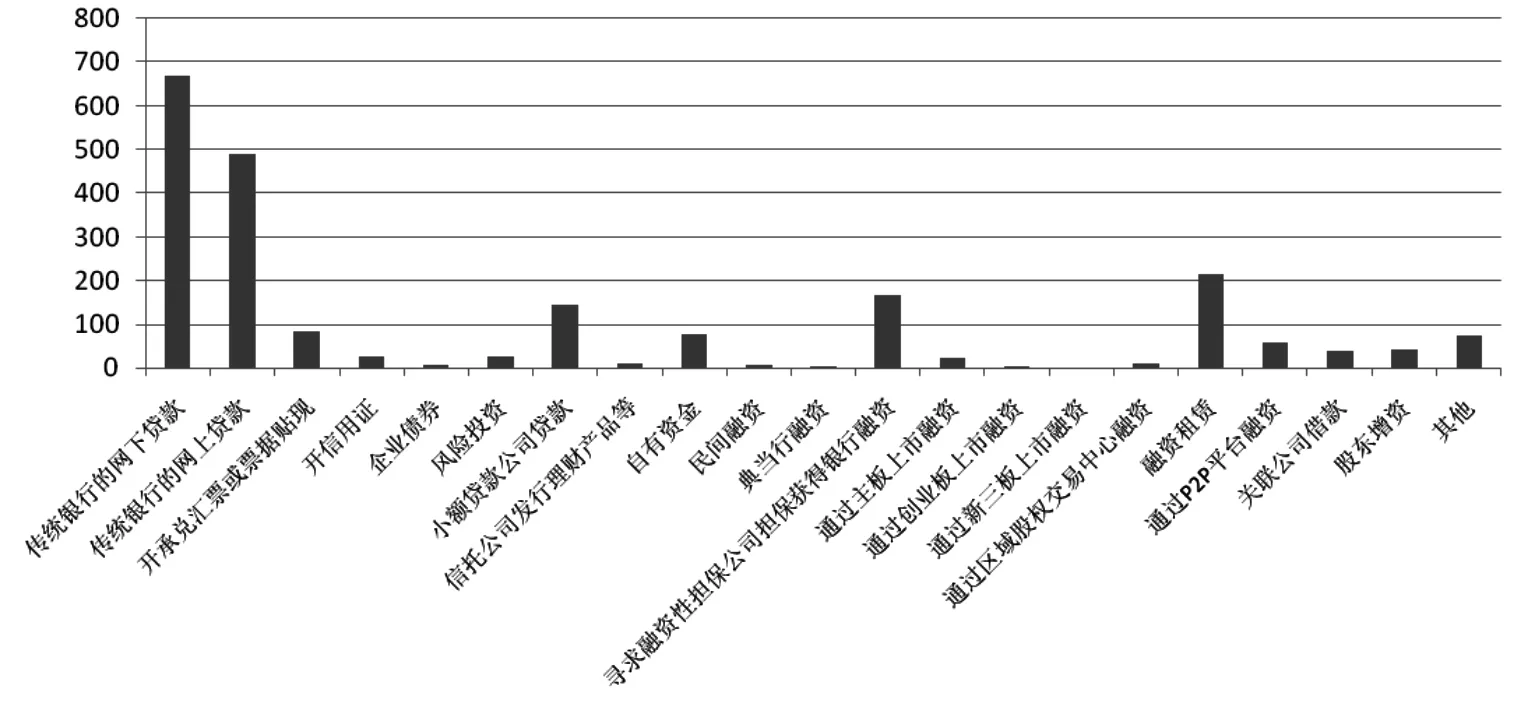

2.商貿企業目前的籌資方式以貸款為主。調查顯示,分別有56.7%、41.5%的商務企業使用傳統銀行網下貸款、網上貸款進行籌資(見圖1)。對于與商貿企業相關度很高的供應鏈融資方式,商貿企業中僅有27.1%的企業主導或參與過供應鏈融資。

圖1 商貿企業目前的籌資方式

3.商務企業的融資用途以購買貨物和宣傳推廣為主。調查顯示,在融資用途上,56.9%的商貿企業資金將用于購買貨物,而將資金用于宣傳推廣的商貿企業占比也達到了56.1%,這可能與商貿企業面臨的市場競爭較為激烈有關。

4.商務企業的融資需求以2000萬元以下為主,融資期限主要在1年以內。調查顯示,商貿企業當前的融資需求以2000萬以下為主,其占被調查企業的比例高達65.1%。值得關注的是,有高達25.6%的商貿企業不需要融資。從資金需求期限看,以一年以內的短期資金需求為主,占比高達70.7%。

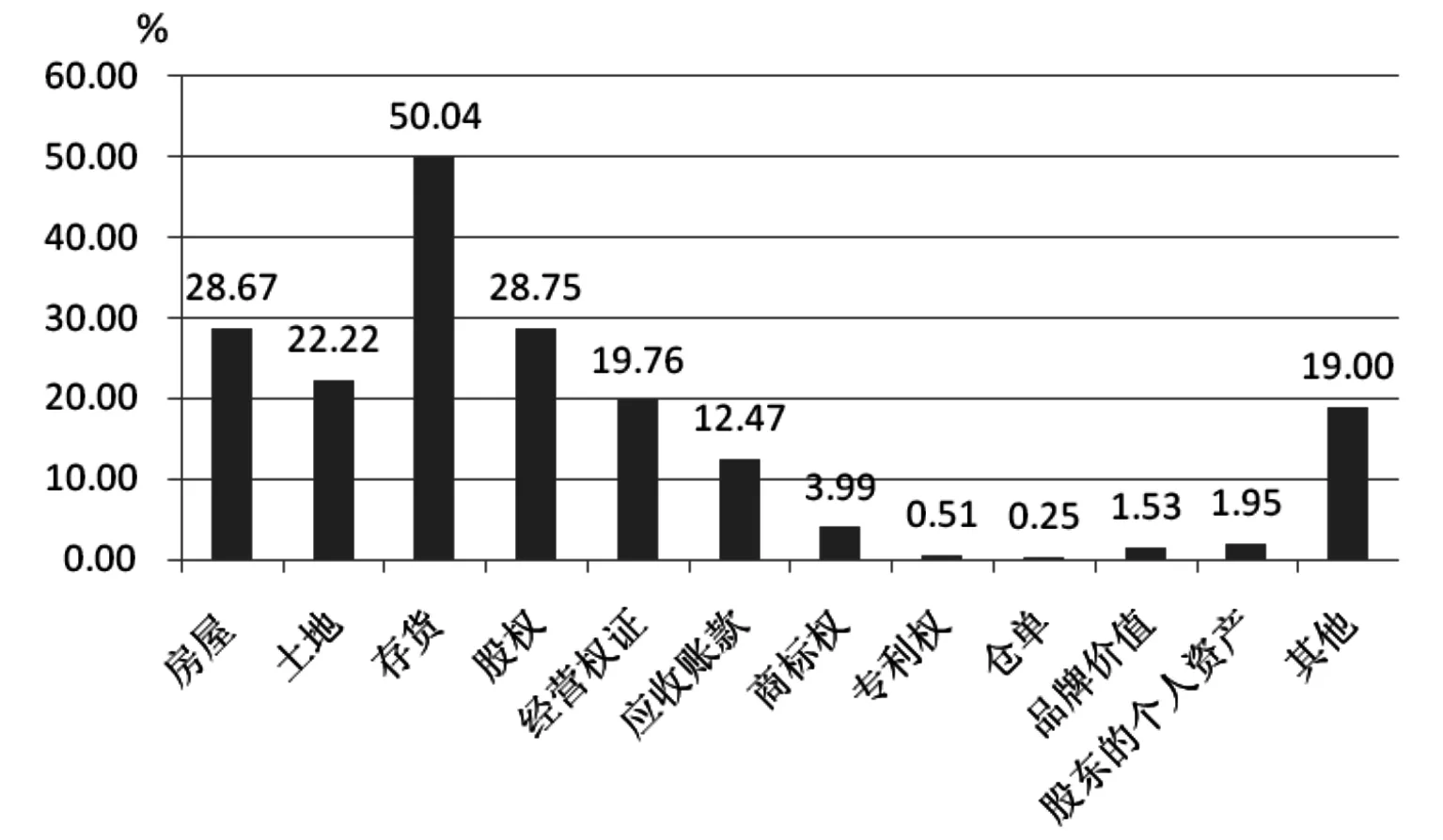

5.商貿企業“輕資產”特征非常明顯。調查顯示,目前商貿企業可用于抵押融資的資產中占比最大是存貨,擁有存貨的企業占比為50.0%,也是唯一一項占比超過50%的資產,這與商貿企業的經營特點高度一致(見圖2)。接下來依次為股權、房屋、土地、經營權證、應收賬款,擁有上述資產的企業占比不足30%,擁有商標權、專利權、倉單、品牌價值、股東的個人資產的占比值均低于4%,表明商貿企業的“輕資產”特征比較明顯。

圖2 商貿企業可用于抵押的資產占比圖

6.商貿企業的金融意識較強,對銀行貸款的感受總體較好,但對未來的籌資難度預判較為悲觀。調查顯示,有83.7%的商貿企業有過向銀行申請貸款的經歷。對銀行貸款的感受調查顯示,絕大多數的商貿企業認為銀行貸款的程序、條件、審查時效較之前沒有變化,但認為“銀行貸款程序較之前更加簡化”的企業占比高出認為“銀行貸款程序較之前更加復雜”的企業占比35.9個百分點,認為“銀行貸款條件較之前更加放寬”的企業占比高出認為“銀行貸款條件較之前更加嚴格”的企業占比24.7個百分點,認為“銀行貸款審查時效較之前更短”的企業占比高出認為“銀行貸款審查時效較之前更長”的企業占比18.4個百分點。另外,對商貿企業關于“未來籌資難度”的調查顯示,63.1%的企業認為和現在差不多,但認為“會越來越難”的企業占比達22.2%,高于認為“會較現在容易些”的企業占比7.5個百分點(見表3)。

表3 商貿企業申請銀行貸款情況、感受及籌資預判

7.商貿企業對銀行貿易融資產品的總體了解程度不高。在對銀行貿易融資產品的了解程度上,表示很了解或者了解的企業占比為47%,一般為40.3%,而表示不了解和很不了解的企業占比為12.7%。

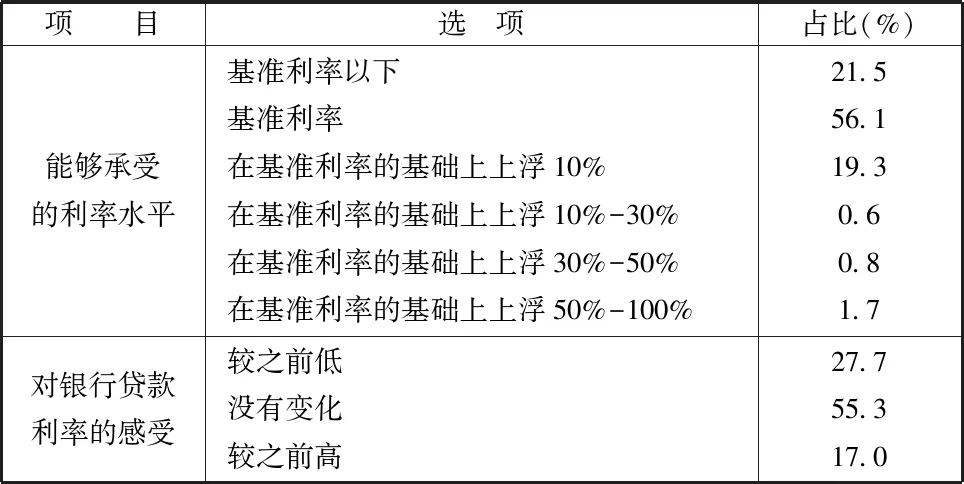

8.商貿企業能夠承受的利率水平較低。調查顯示,商貿企業能夠接受的利率水平期間主要集中基準利率,其占比達56.1%,能夠接受在基準利率的基礎上上浮的合計占比僅為22.4%;55.3%的商貿企業認為當前銀行的貸款利率較之前沒有變化,但認為“銀行貸款利率較之前低”的企業占比高出認為“銀行貸款利率較之前高”的企業占比10.7個百分點(見表4)。

表4 商貿企業對貸款利率的承受力及感受

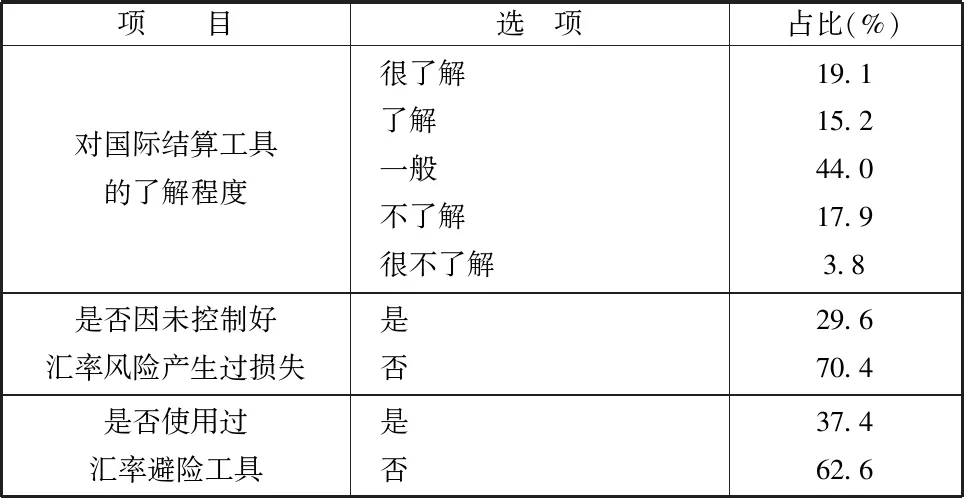

9.外貿型商貿企業對國際結算工具的了解程度不高,沒有使用過匯率避險工具的企業占比較高。調查顯示,僅有占比為19.1%、15.2%的外貿型商貿企業對國際結算工具“很了解”、“了解”;有29.6%的外貿型商貿企業有過“因未控制好匯率風險產生過損失”的經歷,但僅有37.4%的外貿型商貿企業使用過匯率避險工具(見表5)。

表5 外貿型商貿企業對國際結算工具了解程度及經歷

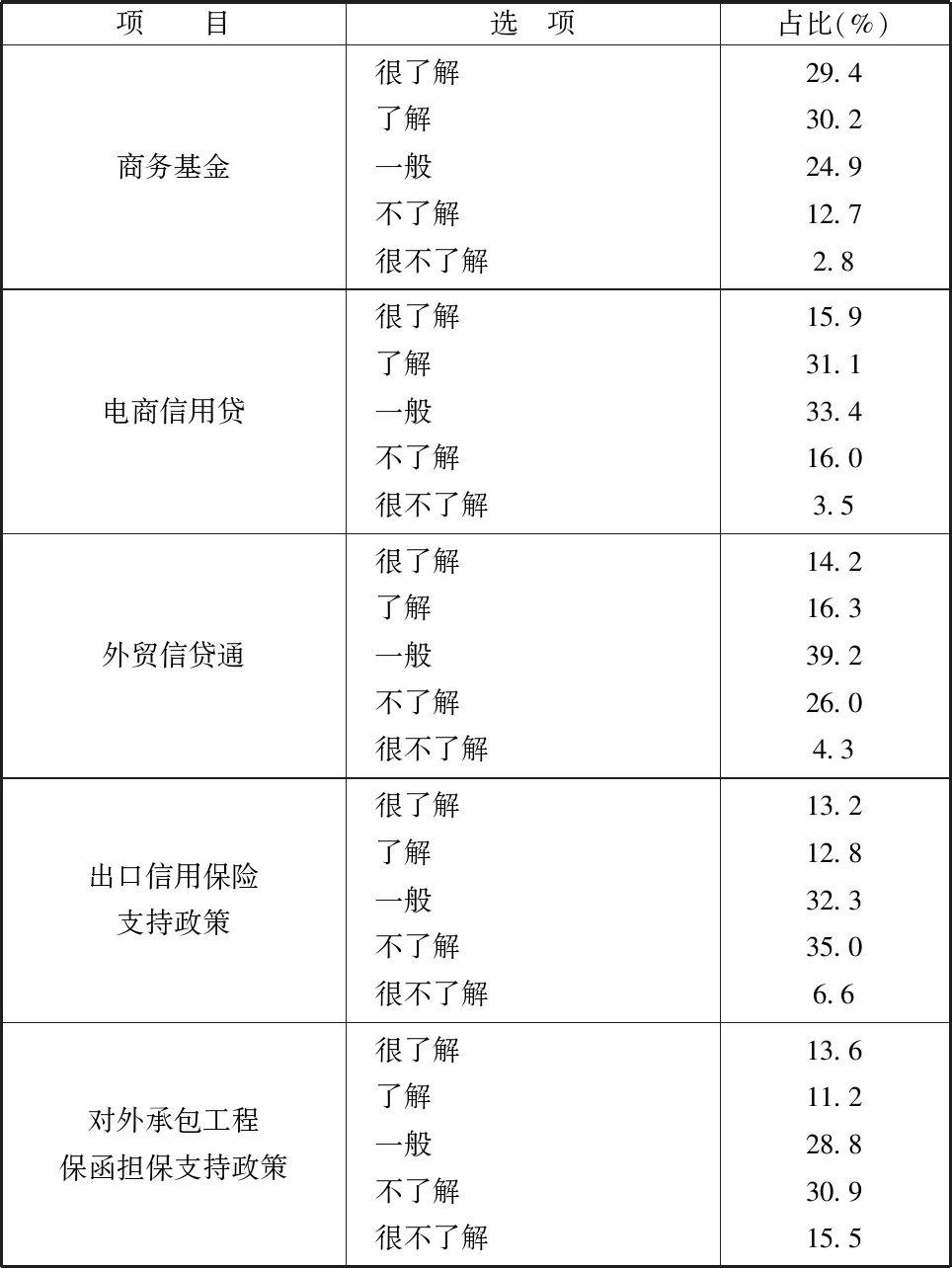

10.商貿企業除對商務基金的了解程度較高之外,對政府主導的其他商貿金融產品的認知度不高。調查顯示,對商務基金、電商信用貸、外貿信貸通、出口信用保險支持政策、對外承包工程保函擔保支持政策“很了解”和“了解”的企業占比分別為59.6%、47.0%、30.5%、26.0%、24.8%,僅有商務基金的占比超過50%(見表6)。

表6 商貿企業對政府主導的金融產品或政策的認知度

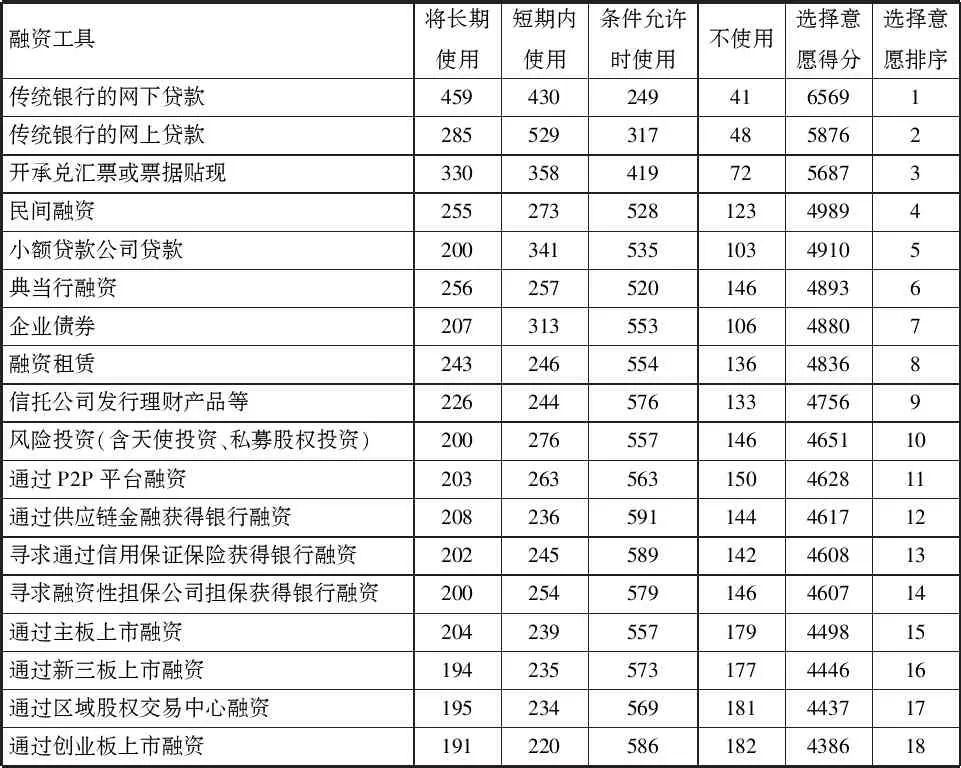

11.商貿企業近期或未來幾年內選擇融資工具的意愿更加多元化,但商貿企業對傳統型融資工具的使用意愿最高。為了分析方便,本研究對商貿企業在近期或者未來幾年內使用以下融資工具的意愿進行定量打分,按照“選擇‘將長期使用’得8分,選擇‘短期內使用’得5分,選擇‘條件允許時使用’得3分,選擇‘不適用’得0分”的權重規則,將其與選擇對應選項的企業數相乘,再將各選項相乘后的數相加后得出選擇意愿得分。結果顯示,在列舉的18類融資工具中,融資工具的選擇意愿總得分總體差異不是很大。從得分的排序看,得分排在前3位的融資工具均為傳統融資工具(見表7)。

表7 商貿企業在近期或者未來幾年內使用以下融資工具的意愿

四、商貿企業融資有關建議

通過調查分析,可以看出貴州省商務企業總體規模不大、資產“輕”、受市場影響大;融資需求額度不高、頻率高、期限短、利息承受水平低;目前的融資方式以貸款為主,金融意識較強,未來對融資工具的選擇意愿更趨多元化;對未來籌資判斷較為悲觀,對銀行貿易融資產品、政府主導的金融產品或政策總體了解程度均不深,外貿型商務企業對國際結算的工具的了解程度也不高。為商務企業提供金融服務應結合這些特點開展。

(一)深入加強商貿企業金融意識的培育。

商貿企業要加強自身金融意識的培育,建立健全財務制度,確保財務數據真實可靠,財務管理規范透明。尤其是商貿企業的決策者和財務人員要非常熟悉自身企業的財務報表和現金流情況,同時要對金融機構的金融產品和服務有清楚的了解,這是與金融機構進行信息溝通的重要環節,這也是與金融機構建立“互利共贏”關系的關鍵步驟。

(二)探索政銀企對接新模式支持商務企業發展

建議由商務部門牽頭適時召開政銀企對接會,宣傳與商務企業有關金融政策、金融產品和金融服務,提高政策的知曉面。建議探索建立商務部門、金融管理等部門參加的金融支持商貿企業工作協調機制,加強政策協調和信息溝通,形成推進商貿企業發展的金融政策合力。建議制定并定期完善商務企業發展指導目錄,探索建立健全商務企業數據庫和推薦機制,對納入數據庫并獲得商務部門推薦的優質商務企業或項目,金融機構在風險可控、商業可持續的基礎上給予積極支持。

(三)大力發展供應鏈金融模式

在鼓勵金融機構積極推廣供應鏈金融模式的同時,建議商務部門引導商務企業與供應鏈上的國有企業、大型企業、核心企業開展深度合作,借助國有企業、大型企業、核心企業的信用優勢,爭取國有企業、大型企業、核心企業為商務企業提供融資擔保、開具應收賬款確認函等方式,增進銀行為其提供金融支持的信心。另外,建議財政部門對中小企業融資給予一定的政策支持,例如成立專屬擔保基金或者鼓勵國有企業、大型企業、核心企業對其供應鏈上的商務企業提供擔保。

(四)借助大數據優勢服務商務企業發展

正在打造的“貴州電子商務云”平臺可以和金融業務相結合,利用平臺整合電子商務企業的各類信息,憑借電子商務歷史交易信息和其他外部數據形成大數據提供信用評估,在風險可控情況下,電商平臺可為電子商務企業及產業鏈上的上下游融資提供擔保,由銀行提供擔保貸款。電商平臺還可成立小額貸款公司,直接將資金提供給需求方。電商平臺還可與P2P平臺、股權眾籌平臺融合發展,直接連接投資者和資金需求方。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40