中國重汽:重卡銷量刷新紀錄

2018-04-04 02:43:51

股市動態分析 2018年12期

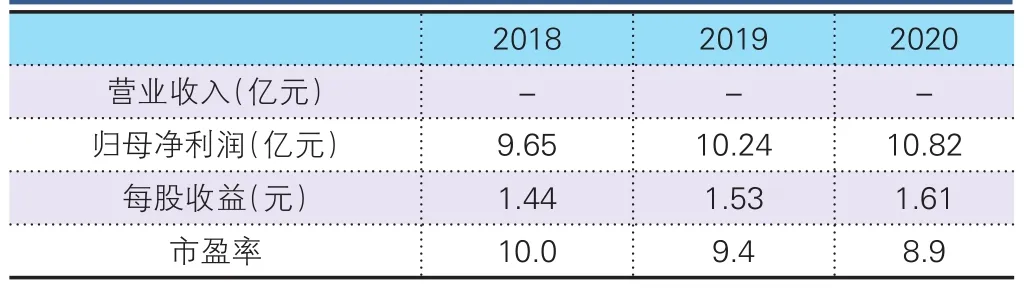

東北證券預測數據

中國重汽(000951):公司發布2017年年度報告,公司2017年,實現重卡銷售13.5萬輛,同比增長68%,實現銷售收入373億元,同比增長76.67%,實現歸屬于母公司凈利潤8.98億元,同比增長114.64%。2017年業績的大幅增長的主要原因:一是受到高質量的國家宏觀經濟發展背景下重卡市場的爆發式增長的影響,二是MAN技術的應用提高了公司的競爭優勢。

重卡行業銷量刷新歷史紀錄。2017年,中國經濟延續了穩中向好的趨勢,供給側改革初見成效,基建工程投資不斷增加,工程車市場容量和公路貨運量持續增長,加上新版GB1589標準實施、“9.21治超”以及愈加嚴格的環保政策等方面的影響,給重卡行業發展帶來了重要的機遇。2017年重卡行業銷量達到111.7萬輛,同比增長52.38%,刷新了2010年創下的101.74萬輛的歷史記錄。作為行業龍頭企業,公司也實現了不菲的業績。

工程車迎來更新周期高峰,今年重卡市場不必過分悲觀。2010-2012年銷售的重卡工程車將在18年左右迎來更新高峰。同時物流重卡盡管去年基數較高,但隨著中國經濟的發展,物流重卡的保有量將繼續提高,這將有力地支撐今年物流重卡的銷量。因此我們認為今年重卡市場不會出現斷崖式下跌,而是維持較高的景氣度。

操作策略:公司在2018年業績有望進一步增長,目前估值合理,投資者可積極關注。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

今日農業(2021年8期)2021-07-28 05:56:04

書香兩岸(2020年3期)2020-06-29 12:33:45

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

衛星與網絡(2016年12期)2016-02-05 09:23:22

現代企業(2015年2期)2015-02-28 18:45:09