VaR模型實證分析報告

2018-04-08 08:20:34

福建質量管理 2018年7期

關鍵詞:模型

(天津財經大學 天津 300222)

一、VaR介紹

風險測量是金融風險管理的基礎和核心。目前,金融市場風險的測量模型和技術主要包括靈敏度分析、波動性方法、VaR模型、壓力測試和極值理論等,其中VaR模型是目前金融市場風險測量的主流方法。

VaR指正常的市場條件下,給定置信水平和持有期,某種投資組合可能發生的最大損失值。例如,某公司的投資組合在置信水平為99%,持有期為一天時的VaR為70萬元。它說明該公司可以有99%的把握相信持有一天該投資組合的最大損失不會超過70萬元。換句話說,該公司持有一天該投資組合的損失超過70萬元的可能性只有1%。參數法可以采用直接法、移動平均和指數移動平均3種方法。

二、VaR模型實例

(一)數據描述

在銳思數據庫中,選取茂化實華(股票代碼:000637)股票,將股票的日收盤價作為原始數據,取樣時間段為2015年1月21日至2017年3月27日,共531條數據。將2015年1月21日至2016年3月17日的日收盤價的日變化率的281個數據作為建模用的歷史數據,將2016年3月18日至2017年3月27日的收盤價的日變化率的250個數據作為回顧測試檢驗數據。

(二)采用的模型方法及結果

采用參數法中移動平均法進行計算。

1.數據基本描述

表1 2015年1月21日至2017年3月27日股票的描述統計量

從表1可以看出,2015年1月21日至2016年3月17日,茂化實華的平均價格在7.78元/股,最大值13.9元/股,最小值5.53元/股。

圖1 2015年1月21日至2017年3月27日 股票的收盤價

從股票收盤價格的走勢圖來看,從2015年1月21日至2016年3月17日,股票大概可以切分5段,茂化實華,在2015年1月21-2015年6月,該股票從6.52元一路飆升到13.9元,僅5個月的時間,價格翻了一倍。2015年6月-2015年9月下旬,又以斷崖式下跌,僅3個月又從13.9跌到1月初的價格,更有甚者比1月份的價格還低。經過3個月又攀升到8.8元,在6到9元震蕩,直到2016年6月初,開始穩定的趨勢。

2.移動平均法的計算結果

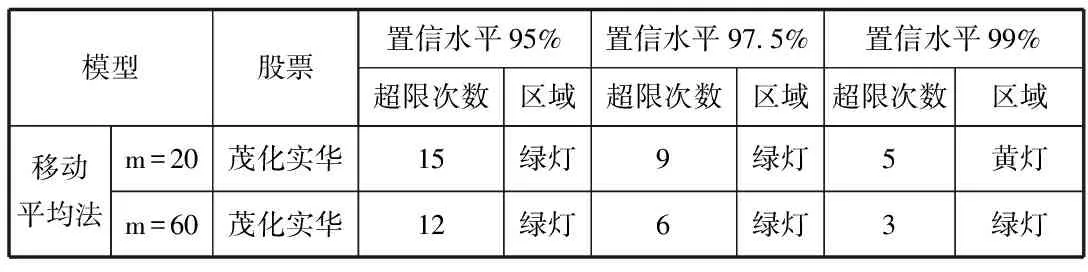

設m為移動窗口的寬度,當m分別為20,60時,分別計算出每日的樣本均值、樣本標準差和風險價值,將實際收益率與各置信水平下的VaR比較,得出回顧區間(共250天)的超下限次數。

表2 茂化實華股票各種模型下的超限次數比較

(三)模型的評價與比較

采用回顧測試法對各模型即模型參數進行評價和比較。

(1)股票采用不同的模型的比較

由表2可知,根據巴塞爾委員會和國際清算銀行(BCBS)規定的懲罰區,對于股票茂化實華而言,置信水平越高,模型的影響越大,置信水平為99%時,對不同的參數既有黃燈也有綠燈。而置信水平為95%和97.5%時,各種模型都是綠燈。

(2)不同時間段對模型的影響

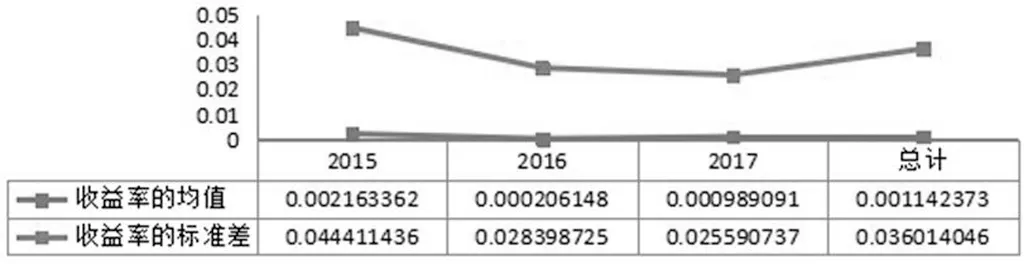

圖2 茂化實華收益率的樣本均值和標準差

由表可以看到,股票茂化實華日變化率的樣本均值在2015年為0.002,而在2016年為0.0002,樣本標準差在2015年為0.044,而在2017年為0.026。不同時間段的參數變化比較大。

三、結論

根據以上的計算結果和分析得出主要結論。

(一)移動窗口類模型受窗口寬度影響。選取合適的移動窗口很關鍵。

(二)不同時間段的參數變化比較大,要注意更新模型和參數。

【參考文獻】

[1]元如林、李廣明、關莉莉、羅遠.金融數據分析技術[M].北京:清華大學出版社,2016.

[2]劉善存.Excel在金融分析中的應用[M].北京:人民郵電出版社,2004.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19