預見2025

2018-04-20 03:53:26何大勇

大眾理財顧問 2018年3期

何大勇

保險業價值轉型之際,一切都難以預料,但在快速的變化之中,發展的邏輯依然在閃現。未來,險企能否把握邏輯順勢而為,攸關生死。

顛覆因素給保險業造成巨大沖擊

從全球來看,未來影響保險行業發展的四大趨勢如下。

一是經濟環境與波動性增加。宏觀經濟仍處于復蘇期,不確定性和波動性較強;發達市場利率較低,投資回報率停滯或有所下滑,其他來源(對沖基金、主權財富基金)的資金涌入保險業;人口老齡化趨勢加劇,對健康險和養老險的需求增加。

二是監管與合規趨嚴趨同。當前,我國整個金融體系包括保險業都被嚴監管。用戶隱私數據的保護受到關注,與定價有關的個人信息使用存在不確定性。

三是技術和數字化顛覆在路上。數字科技先是改變了企業效率,后改變了客戶行為,這是影響未來5~10年的大趨勢。

四是客戶需求發生根本性改變。便捷、簡單且全方位的服務需求日益突出。

以上是保險行業面臨的四大趨勢,這些大趨勢對財產險、壽險、健康險及再保險的影響各不相同。其中,目前占財產險總保費規模70%的車險業務,其最大的影響因素來自實體經濟,即上游汽車行業和出行方式;壽險業務的根本性影響因素來自于人民需求,即個人客戶的需求和行為的改變。

左右車險業務的四大因素

車險業務有6個主要的外部因素在改變,其中大部分是汽車行業帶來的,一是防撞技術和無人駕駛汽車的出現;二是替代出行方式,尤其是共享出行方式的出現;三是車聯網帶來數據的廣泛應用;四是消費者行為變得日益數字化;五是監管加速汽車行業改變;六是汽車保有量增長正在向新興市場轉移。其中前4個因素值得重點關注。

防撞技術向無人駕駛技術演進

到2025年,約有63%的國內汽車會裝載至少1級防撞技術。防撞技術的廣泛應用將降低汽車的事故發生率,但會提升單一汽車損失的賠付金額,并將導致車險整體保費下降。

無人駕駛并不遙遠,傳統整車廠商如沃爾沃和新興企業如谷歌等正在上演一場角逐,爭先實現自動駕駛技術。原來的概念變成商業化已經近在眼前。

從全球范圍看,已有不少政府對無人駕駛予以支持。新加坡已推出全球首例無人駕駛租車服務,我國在北京、深圳可能也會有類似的一些突破性的監管政策。

更為重要的是,消費者對自動駕駛汽車的接受度遠超我們的想象。從2015年8月BCG對10個國家5500名消費者進行的調查看,消費者非常愿意嘗試并購買自動駕駛汽車。

另類出行方式興起

共享汽車,包括網約車、拼車、私家車共享和固定站點的汽車共享經濟,中國在全球排在前列,這將會影響整個汽車的保有量。

在所有的新出行方式中,網約車和拼車最受歡迎。中國70%的消費者每月至少使用1次網約車,50%的消費者每月至少拼車1次。

車聯網的大規模商用已經很近

無論是歐洲,還是美國和中國,根據整車制造商計劃,2020年前所有汽車將進行聯網,數據收集將會非常容易。大量的聯網汽車將帶來海量、精準的汽車及車主信息。根據調查,45%的消費者愿意在下次購買車險時切換到UBI。

消費者行為發生改變

改善在線服務能夠大幅提高獲客能力,并推動直銷渠道增長。據調查,消費者為了獲得更好的線上服務和數字化體驗,91%愿意變更保險公司,91%的非直銷客戶愿意選擇直銷渠道。客戶行為的數字化將導致商業模式的根本改變。

受到以上趨勢影響,車險行業將呈現出四大走向:一是整體市場規模放緩;二是向商業險轉移;三是非傳統企業崛起;四是中國繼續在全球車險市場上發揮中流砥柱的作用。

商業保險將逐步取代個人保險,進一步加快個人保險市場的萎縮(見圖1)。客戶類型上,由個人客戶向主機廠商、網約車平臺等商業客戶轉變;產品結構上,由車損險向責任險、意外險轉變。到2025年,個人保險在整個市場保費規模中占6成左右。但到2040年,預計個人保險大概占34%,商業保險約占54%。

保險公司的獨有競爭優勢正面臨著來自顛覆者的威脅,過去保險公司全流程是閉環運作,但今天保險公司可能會淪為資產負債表的出借者和基礎設施的提供者,客戶關系的最后一公里掌握在顛覆者手上。

來自新興企業的顛覆已經開始在市場上涌現。3類最大的顛覆者在保險價值鏈上紛紛介入,利用數據、客戶和渠道優勢在保險環節上滲透:第一類是科技巨頭,例如BAT、亞馬遜和谷歌;第二類是整車制造廠;第三類是掌握客戶數據、客戶關系和渠道的新興企業和電信公司。

中國受益于汽車保有量的持續增長,總保費年增長率預計將在2025年達到10%,且占到全球市場的20%。中國市場的重要性凸顯,可能有外資保險公司將重回中國市場。

給車險業務3個建議:一是堅決推進數字化轉型,包括提升效率、優化客戶體驗,數字化是一個機會;二是建立合作關系,無論是和科技巨頭還是整車廠、電信公司,與狼共舞方能生存下來;三是開源,積極探索臨近領域,如二手車交易、車后市場等,為客戶提供全面服務,同時保持與客戶的多頻互動,疊加新產品,尋找新的利潤來源。

4個聚焦推動壽險業務

壽險業務以前的做法有很多可以改進。一是與客戶的互動不足,在首次銷售后追加銷售做得不夠;二是整個渠道的成本率基本維持不變;三是將儲蓄和保障捆綁起來,承諾給客戶比銀行高的投資回報率,以此與銀行競爭,但是成本卻也比銀行高,并不可維持,四是系統建設著重于中后臺運營和行政管理,面向客戶的系統投資較小。

聚焦客戶互動

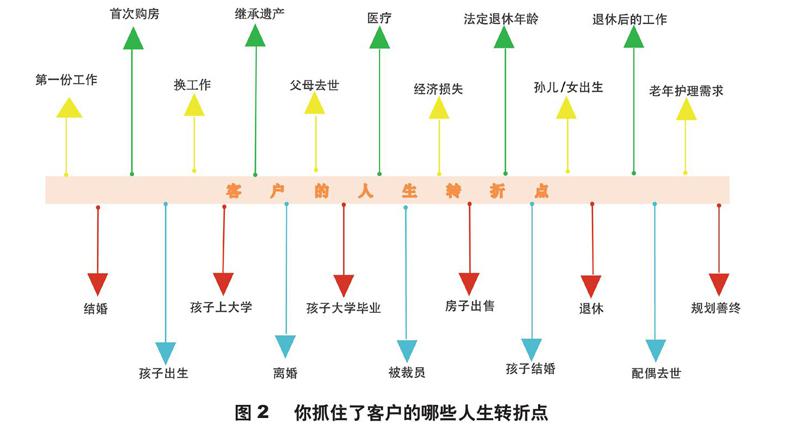

抓住客戶生命周期中的每一個轉折點。在客戶每一個關鍵的時間點(見圖2),包括第一份工作、結婚、換工作、遺產繼承、父母去世、醫療等等,持續開展客戶經營,而不是只有一次互動、銷售一張保單,讓每一個時間點成為提升客戶體驗和追加交叉銷售的最好時點。

過去,因為缺乏數據,我們對客戶缺乏精準認識,互動成本很高;今天,依托大數據和智能化手段,可以降低客戶互動成本。

如何預測客戶需要的下一個最佳產品?如何通過和客戶之間的郵件往來、微信溝通以及其他場景的捕捉未積累客戶數據,進而對客戶進行精準畫像?如何精準預測客戶流失?這些問題都今天已可以投入較低成本加以解決。

聚焦代理人、直銷兩個渠道

今天保險公司渠道不是太少,而是太多,渠道選擇太多會使保險公司分心。從銀行業的經驗來看,過去以網點為核心的多渠道體系正在向未來以移動端為核心的多渠道體系轉化。保險業可能會維持兩個主渠道,一個是代理人渠道,一個是直銷渠道,而其他的渠道可能面臨消亡。

關于代理人渠道,5個主要的趨勢和方向:

(1)大量的自動化和智能化處理,減少代理人的人力投入。

(2)讓代理人的工作回歸本質,定位于咨詢和銷售。

(3)建立強大的品牌形象,公司作為大平臺引流客戶、獲取客戶數據,而不是依靠代理人的個人關系來吸引客戶。

(4)圍繞壽險需求打造多元化的價值定位,著眼客戶保障和財務需求,提供專業咨詢。

(5)與非保險機構展開合作,維護客戶關系、提供保險相關的產品。

未來壽險業務“以客戶為中心”的生態系統模型:中間是客戶,外面是4個平臺,包括智能處理和后臺、CRM平臺、數據分析平臺、數字化營銷。再外面是4個外圍,包括發揮代理人和直銷作用的專業一體化渠道,圍繞品牌建設的非專有渠道,以壽險、健康、財富等需求為中心的多元化產品體系,醫療、旅游等保險業務之外的合作。

聚焦30歲以下、60歲以上缺乏針對性壽險產品的客戶

一個老年客戶,從45歲開始經營,50歲開始關注退休合同、住房貸款、孩子離開身邊,65歲他的父母去世、孫子出生、搬家,75歲被動退休。

老年客戶有保持健康和年輕、渴望理想居所、與老年癡呆奮斗、享受生活等方面的愿望。但保險公司不愿意去服務,拒絕保障壽命風險,拒絕提供養老金提取服務,拒絕信用卡貸款等。

對于老年客戶,通過與他們建立互動,應用數字化和新技術,進行需求細分和數據挖掘,以及和生態系統的伙伴合作,構建出既滿足需求又有可持續發展的商業模式。

一是需求細分和數據挖掘。找到可以服務的老年客戶群,比如消極的,積極的,愿意去探索的,愿意回歸平靜的。

二是采用數字化和新技術。數字化手段可以降低對于老年客戶的服務成本。通過手機游戲,促使老年人積極抵抗老年性癡呆,降低發病率;通過數字化的社交挑戰等,建立與老年客戶的持續聯系。

三是與生態圈合作。與第三方伙伴合作,打造面向老年人的金融、保險、旅游、度假的生態系統,通過不高的資本投入,提供更好的體驗。

聚焦數字化轉型

降本增效、提升客戶體驗、為股東創造價值。

第一,從關注流程到關注客戶旅程。過去更多的是內部流程的優化、運營作業的優化;今天需要跳出流程,在與客戶的各個關鍵觸點上進行優化,才能滿足數字化的客戶需求。所謂的客戶旅程舉例來說,是指可以從客戶的一次地址變更中找出遷址的原因,進而交叉銷售財產險、房屋險、個人壽險等,捕捉住客戶的關鍵時刻。通過對一家日本壽險/醫療險公司在整個價值鏈大幅應用創新型技術的評估,發現應用簡單的RPA技術(機器人流程自動化)可以降低大量的人力。BCG正在中國進行同樣的研究。

第二,建立創新機制體系,從創新的點子開始,篩選項目,進行孵化,迅速規模化或退出,使保險公司和互聯網公司一樣,具有自我創新的能力。

第三,持續進行數字化創新和變革,關鍵是依托數字化人才。為人才提供財務以外的激勵方式,包括數字化的職業發展路徑、工作環境、團隊氛圍、工作靈活性等。

第四,嘗試敏捷化的工作方式,快速推進企業數字化轉型。向互聯網公司學習,打破部門高墻,建立敏捷項目團隊,進行快速迭代。

第五,建設數據分析能力。無論運營端還是獲客端,大數據能力一定是各個企業競爭的核心能力。過去有個誤區,就是過多關注算法而忽略變革管理,一個企業在大數據上能否走得長、走得遠,70%在于變革管理,20%在于數據治理,10%在于算法。

最后要給公司轉型提供3個建議:第一,短期抓速贏,改變跑冒滴漏狀況,降低成本,獲取中長期勝利的資金;第二,中期抓戰略,并且推進業務模式轉變,收入增長仍是轉型的關鍵;第三,持續抓組織,關注組織機制建設,理順人才成長、績效考核等,謀求長期發展。