融創進階密碼

2018-04-20 04:43:34李定國

證券市場周刊 2018年12期

李定國

銷售金額連續兩年實現翻番,行業排名躍升第四,股價一年漲幅超過400%。

度過了“詩和遠方”的2017年后,融創中國(01918.HK,下稱“融創”)2018年還能實現業績與估值的“戴維斯雙擊”嗎?

3月29日,融創發布2017年年報。2017年,融創實現合同銷售金額3620.1億元,同比上年的1506億元大增140.3%,權益合同銷售金額2656.0億元,同比增加155.5%;實現營業收入658.7億元,同比增長86.4%;毛利136.3億元,同比增長181.1%;公司擁有人應占溢利110.0億元,同比大增344%。

2017年,融創新增土地儲備約6764萬平方米,權益土地儲備約5253萬平方米。截至2018年3月26日,包含舊改等協議狀態的土儲在內,融創擁有土地儲備共計約為2.18億平方米,整體貨值約3萬億元,超過96%的貨值位于一線、二線及環一線城市。

對于2017年融創在文旅領域的布局,融創中國董事局主席孫宏斌在業績發布會上表示,中國經濟的未來發展前景看好,在經濟高質量增長、居民收入持續高升的背景下,消費升級的主力產業大文旅、大文娛將會呈爆發式增長。“文化是詩,旅游是遠方,我們投資的是詩和遠方。”

“詩和遠方”將成為融創未來新的利潤增長點。然而,對萬達文旅等的并購卻拉低了融創的盈利能力。數據顯示,2017年,融創的銷售毛利率為20.7%,營業利潤率僅為7.81%,遠低于鐵三角“碧萬恒”30%、20%左右的平均毛利率以及營業利潤率水平。

面對較低的毛利率以及可能較低的凈利潤率,許多融創投資者對此表示困惑不解與失望。同時,在業績發布會上,融創“保守”地宣布2018年的銷售目標為4500億元,相比2017年增幅為23%。失去了高速增長,又未能體現出較高的盈利能力,融創的未來還會好嗎?

實際上,只有看懂了融創的并購模式,才能理解融創最為重要的核心競爭力之一——并購模式,正是由于并購導致了融創毛利率的失真,也正是由于并購導致了融創的負商譽,但數字只是表象,穿透重重迷霧,我們發現融創進階的密碼并未消失。

各項重估負商譽剔除后,融創的實際銷售利潤率(即管理利潤率)是多少? 融創為什么毛利率相比其他家低,實際盈利水平與其他家相比到底怎么樣?重估負商譽為什么也是核心利潤,其對融創現在及以后的利潤影響如何?

迷霧一:融創實際銷售收入結算利潤以及實際銷售利潤率是多少?

要計算出融創實際的銷售收入結算利潤,需要剔除掉所有重估負商譽利潤以及樂視計提。

2017年,融創凈利潤為110億元,減去來自因為業務合并收益279億元(稅前需扣稅25%),加回樂視總計計提165.5億元(其中121億元稅前,扣稅25%),加回因為萬達重估而攤銷扣除的26億元成本,可以得到融創實際銷售收入結算利潤為61.9億元。

根據年報,融創表外利潤(即公司合營聯營的投資收益)為-19.9億元,將樂視虧損的44.8億元加回來,可以推得融創表外結算利潤為24.9億元,此外因為新會計準則帶來15.1億元利潤,將61.9億元減去這兩塊收入可以得到表內銷售收入結算利潤為21.9億元。

此外,要注意表內結算利潤對應的銷售收入是626億元剔除新會計準則的28億元收入,為598億元。

2017年,融創銷售額突破3600億元,同比增長140%,但因為存在大量的錯配費用,我們將錯配費用加回來,便可以推得融創的實際銷售利潤以及利潤率。

首先做一個近似假設,因為2017年年報結算的1405億元銷售額主要發生在2016年度,而2016年度的銷售管理費用、行政開支費用、財務費用是已知的,其對應的是2016年約為1500億元銷售額。根據2016年年報中的三項費用,我們可以近似得出融創2017年1405億元銷售的實際費用,從而推算出總的錯配費用。

2016年,融創1500億元銷售額對應的銷售管理與行政開支費用(SG&A;)為21億元,則1405億元銷售額對應的費用約為19.7億元(21×1405/1500);而2017年年報中兩項費用為60.2億元,兩者差額便是錯配的費用為40.5億元,同理可以推得錯配的財務費用為19.0億元。將總錯配費扣除掉所得稅后,再加回來便可以得到表內598億元銷售額的實際銷售利潤為61.5億元。而表內598億元銷售額的權益比例為96.8%,權益銷售額為579億元,便可以得到融創實際銷售利潤率為11.5%。

下面來計算融創表外的實際銷售利潤率,表外的結算利潤是24.9億元,表外銷售額收入為746億元,權益收入為366億元,而表內權益收入為579億元,將表內的錯配費用乘以(366/579)便可以得到表外的錯配費用扣稅后為28.2億元,從而得到表外的實際銷售利潤為43.3億元,進而推得表外實際銷售利潤率在11.8%。

綜上所述,融創2017年結算的銷售收入實際銷售利潤率表內是11.5%,表外是11.8%,總收入權益口徑下實際銷售利潤率是11.6%。并且上面的計算過程只考慮了萬達重估攤銷扣減的利潤,合肥融科、武漢天域以及天津星耀五洲三個項目也重估利潤,也需要扣減當年的攤銷成本。按照總234.2億元的合并業務收益來看,上述3個項目總計占比有10%,也就是說融創的實際銷售結算利潤應該再加回來2億-3億元,實際銷售利潤率約為12%。

迷霧二:融創為什么毛利率相比其他家偏低,實際盈利水平到底怎么樣?

從2017年年報對比來看,鐵三角中國恒大(03333.HK)、萬科A(000002.SZ)、碧桂園(02007.HK)的毛利率分別為36.1%、31.6%、 25.9%,均高于融創20.7%的毛利率。而融創土地拿得便宜并不比其他三家貴,為什么毛利率相比其他家明顯偏低?

融創與其他三家房企不同點是截至2017年底有接近四分之三的土儲都是并購獲得,主要房企中,融創的并購能力是當之無愧的第一名,這也是融創最為重要的核心競爭力之一,弄懂了并購模式對毛利的影響才可以說真正弄懂了融創。

資料顯示,剔除并購物業重估影響后,2014-2016年,融創的毛利率將分別從17.3%調整到23.4%、從12.4%調整到18.8%、從13.72%調整到23.4%。

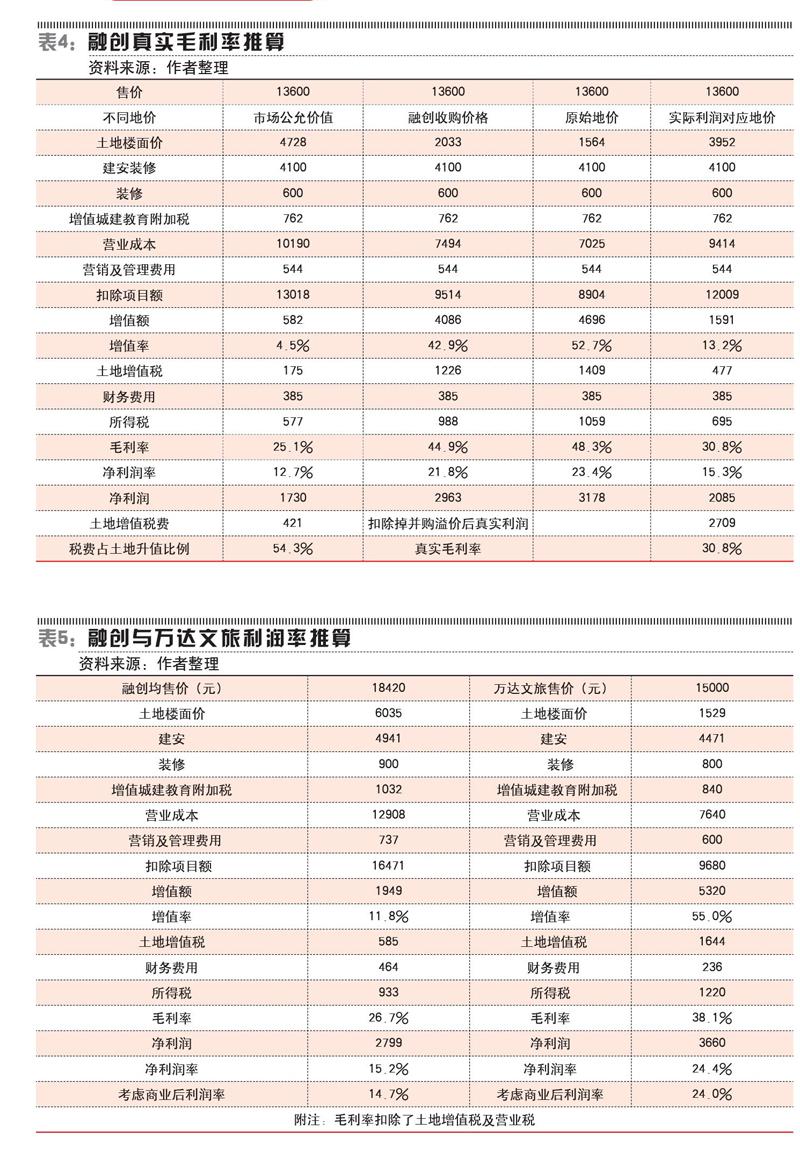

即,如果剔除掉并購重估的影響,融創實際毛利率可以提升6個點以上。融創并購土地的溢價部分需要交納額外的土地增值稅及所得稅,這部分稅金在報表中計入毛利成本,因此拉低了毛利率。在其他費用相差不大的前提下,融創實際凈利水平相當于其他招拍掛拿地房企毛利加6個點左右的盈利水平,約為30.8%(表4)。

而且,地產是一門對現金流管控要求極其高的生意,與招拍掛相比,并購模式拿地在現金流把控上有巨大優勢。同樣的一塊土地并購模式下,資金支出可以節省37%,還可以分期付款,大大降低了對現金流的要求,像融創對萬達文旅的并購就是分三期付土地款。

融創2017年年報毛利率只有20.7%也主要是受萬達文旅重估的影響。融創2017年年報中,萬達文旅的結算收入為167億元,將其土地成本重估為4500元后,萬達文旅結算收入毛利率大幅下降到只有5.6%,大幅拉低了融創的整體毛利率。我們將萬達文旅的收入剔除掉后,融創還原后的毛利率是25.8%。

萬達文旅未來的毛利率會怎么樣呢?因為萬達文旅現在結算的是一年多前的銷售,彼時售價不到1萬元,現在的均價已經升至15000元,即便重估后其毛利率也有38%左右,未來會提升融創整體的毛利率水平。而融創已售未結和土儲整體毛利率即便是失真的毛利率也達到25%以上,實際相當于30%以上的水平。

這也同樣解釋了融創2017年為什么結算單價只有12000多元,較前兩年兩萬元左右的水平大幅下降。主要就是占營收四分之一的萬達文旅均價只有9000多元,拉低了整體均價,另外,這些銷售額在營改增以后,要扣掉了11%的增值稅,實際上銷售價要把增值稅加回來,將這兩方面因素剔除后,可以發現融創的平均售價仍在兩萬元左右。

迷霧三:萬達文旅重估的負商譽為什么也是核心利潤?

與商譽相對,負商譽是購買企業投資成本低于被并購企業凈資產公允價值的差額,形成負商譽的原因與形成商譽的原因正好相反,即,購買成本小于被購買企業可辨認凈資產公允價值的差額。

而萬達文旅重估的負商譽就主要來自于土地升值的價值。此前,萬達文旅的許多土地拿地成本每平方米只有一兩千元,而目前周邊的土地價格已經升至五六千元了,所以對萬達文旅土地重新評估后扣掉稅費后得到的土地升值價值即為負商譽利潤。

萬達文旅約有2000多萬平方米的土地從2000元/平方米重新評估為4000多元/平方米,每平方米扣稅后約增值700元,總計就是增值200多億元。未來萬達文旅項目結算收入的時候要按照重估后調高的土地成本去結算利潤。

所以,不同于物業升值重估,萬達文旅重估負商譽的本質是土地價值的重估。將這些土地未來進行物業開發要產生的利潤分成兩塊,其中一塊以土地升值的形式提前在當期報表中確認,剩下的大部分利潤在未來物業開發出售過程中陸續釋放。因為重估后土地成本調高了,所以萬達文旅的毛利率和利潤率必然下降,但分別仍然有38%、17%左右。

實際上,理解了上文重估負商譽的邏輯,就能明白為什么負商譽是可以計入核心利潤的,下面再補充幾個依據:

1.重估負商譽是將項目利潤切成兩塊,其中一塊放在并購當年確認,剩余利潤的再隨銷售釋放,毛利率雖然因此而降低,但蛋糕大小并沒有改變,都是對土地進行物業開發的利潤。不能不認同負商譽為核心利潤,又質疑為什么毛利率低?如果不認同負商譽為核心利潤,那么未來也要將負商譽利潤加回來,否則平白無故少了一塊利潤。

2.萬達文旅因為土地成本低,負商譽重估有會計要求的必要性。

3.截至2017年年 底,融創有接近四分之三的土儲都是通過并購獲得,并購對融創而言是主營業務。融創每年都可以拿到很多比市場公允價值更便宜的并購項目,這是可持續的。這也是融創作為開發商核心競爭力的體現。

4.對于開發商來說,現金流永遠是最重要的幾個指標之一!并購首先在拿地方面可以大幅降低對現金流的要求,重估利潤增加了現金流,與持有物業增值是完全不一樣的。融創并購獲取的土地成本低于市場公允價值,當項目銷售時,融創獲取的利潤就可以更多,重估的負商譽是可以變現的,而物業增值只是賬面數字無法變現,兩者性質有本質區別。

至此,穿透重重迷霧可以發現,融創的銷售實際利潤率、實際毛利率并不低,而負商譽重估為核心利潤的問題也都可以解釋清楚,總結一下結論:

首先,融創主要是并購模式,毛利里面包含部分土地增值稅和稅費,其他主要房企30%以上的毛利率需要多繳納的稅費已經算進融創毛利成本里,所以融創的毛利率失真降低五六個百分點,但實質上兩者的盈利能力一樣。

其次,2017年融創的毛利率因為萬達文旅重估,導致后者結算收入毛利率只有5.6%,拉低了整體毛利率,還原后公司實際毛利率可以達到25.8%。

再次,對融創而言負商譽重估是實實在在的核心利潤,可變現可持續是核心競爭力的體現。

因此,融創已售未結和土儲貨值未來即便是失真的毛利率也可以做到25%以上,實際相當于30%以上的毛利率盈利水平,對應凈利潤率保守來看為11%-12%。

2018年及以后,融創主旋律會是:將巨大的戰略優勢轉化為優異的財務表現。負債率將隨著利潤與凈資產的增厚逐步降低,融創將從高杠桿高風險潛力股蛻變成優質成長藍籌股。

對于高速成長的房企龍頭上市公司而言,NAV及PE估值法并不適用,否則也不會出現融創2017年機構依據上述估值方法給出的超低目標價而股價卻大幅飆升的現象。我們認為,房企因其特有會計準則每年銷售利潤并不能體現于當年報表利潤中,市銷率(PS,即市值除銷售額或股價除每股銷售額)估值法其價值便彰顯出來,能更合理、真實地對地產股進行動態估值。

倘若有一個確定可預計的利潤率,PS估值其合理實用性便大為提高,本質與動態PE估值為一碼事(PE=PS/利潤率或PS=PE×利潤率,假設PS=1,利潤率為10%,則PE=10;若利潤率為20%,則PE=5)。

此外,最近投行提出的CASHE估值(Current Actual Sales Hidden Earnings,當年實際銷售利潤)與PS估值本質大同小異,其關鍵點都是當年銷售額以及實際銷售利潤,反映了企業當前的實際盈利能力,更為客觀真實及時。

PS估值以及CASHE估值的關鍵都是確定房企銷售利潤率。那么,如何計算地產股利潤率?

融創貨值及利潤總額

房企的成本包括土地成本、建安裝修成本、管理營銷費用、增值稅城建教育附加等各種稅費、財務費用、企業所得稅以及可能要繳納的土地增值稅。我們采用管理會計算法(非財務會計算法,實際納稅并非如此計算,但結果相差很小)計算項目層面各項開支費用及稅率,得到項目凈利潤率,進而推得房企實際銷售利潤率。

土地樓面價及建安裝修成本:對于二級市場開發項目可從公開信息獲得其土地成本,根據項目所在城市可基本確定建安與裝修成本。一般而言,對于普通住宅一線城市建安成本在4500元/平方米,裝修成本1500元/平方米,強二線城市一般為4000元+1300元/平方米,弱二線3500元+1200元/平方米,三線3000元+1000元/平方米;豪宅系住宅成本在這個基礎上貴500-3000元甚至更高都有可能。

管理營銷費用:行業中此項費用一般占銷售額3%,融創給出的數據為3%-4%,考慮到融創業內首屈一指的銷售能力及謹慎保守原則,我們采取銷售額的4%計算。

增值稅城建教育附加稅等:涉及到營改增等幾個稅種,為明了采用簡易算法,直接合成一項(實際納稅與計算過程不是這樣,但結果相差很小),按售價5.6%計算應是合理值。

土地增值稅是計算房產利潤難點,這里有三個概念分別是增值額、扣除項目額、增值率。其中,增值額=售價-扣除項目款;扣除項目額=(地價+建安+裝修)×1.3+增值稅城建教育附加稅等;增值率=增值額/扣除項目額。因此,土地增值稅=增值額×稅率(超額累進制),此外住宅又分是否普通住宅對土地增值稅標準又不一樣。

財務費用:地產公司拿地之后,將地抵押給銀行貸款可獲得開發貸,質押率在60%-70%,對快周轉房企融創保守預估項目18個月回款。上市房企綜合融資成本都可在財報中獲得,融創2017年年報披露其平均融資利率為6.2%。

2017年下半年以來,市場信貸收緊利率提高,此外考慮到并購貸以及可能的股權融資等其他融資,我們將財務費用總計向上修正15%;故融創財務費用=融資利率×土地價值×0.7×1.5×115%;萬達文旅因為開發周期更長財務費用按3年計算,財務費用=融資利率×土地價值×0.7×3×115。

所得稅:企業所得稅稅率為25%。

根據公開數據,融創部分土儲總建面1.01億平米,平均每平方米樓面價為5130元(2017年年報因為并入萬達數據后土地成本降低為4728元),可售貨值為1.35萬億元,可得貨值均價為18420元/平方米;萬達文旅城平均土地成本是1251元/平方米,平均售價為15000元/平方米。融創主要貨值在一二線城市,建安成本取4200元/平方米,商品房部分裝修平均取900元/平方米,萬達文旅二線居多建安裝修成本按照4600(3800+800)元/平方米。融創綜合融資成本6.2%。而房企土儲建面實際可售面積需乘以0.85,因此,土地以及建安成本需攤銷這15%部分再除以0.85才是實際成本。融創平均融資利率5.785%。此外可售建面里約15%為商業,利潤略低于住宅部分,取住宅利潤的80%。

將融創這些數據當做單個項目數據如上表所示便可計算得出利潤率,融創部分利潤率為15.2%,萬達文旅部分為24.4%,利潤率在地產行業中都是十分優秀的。

由于融創總計有300多個項目,而項目的土地增值稅是超額累進,高利潤項目要繳納高檔土地增值稅,而低利潤項目并不能抵扣土地增值稅,必然會多繳納土地增值稅從而高估利潤率。我們通過建立模型來計算這一因素對利潤率的影響,經過謹慎的多組計算與驗證,按單項目平均售價及樓面價計算利潤率對結果影響保守估計不超過0.69%。對于13個萬達文旅項目而言,由于都是高利潤項目,土地增值稅在同一檔次不需要修正。

此外,全國性大房企集團總部運營、并購、管理會產生一定費用,據專業人士估計這項開支一般占銷售額0.5%。而房企總部會發行一定量的公司債、海外債等(融創這部分規模在小幾百億)產生的總部財務費用估計占銷售額比例為0.5%。因此,綜合上述因素,需要對利潤率修正1.69%。

綜上,修正后融創的動態銷售利潤率約為13%,考慮1%誤差,融創自有土儲實際銷售利潤率為12%-14%;此外大型房企一般會有一些一二級聯動舊改項目,土地會便宜很多,但缺點是開發周期長(四五年左右),一般利潤率比二級招拍掛拿地高3-5個點,考慮到融創自身利潤較高,提升較難取3.5%,利潤率為15.5%-17.5%。

萬達文旅根據融創公開資料利潤率在23%以上,與本文計算相符(融創2017年年報對萬達重估了負商譽利潤等于提前確認了一部分利潤,重估后萬達利潤降低為17%,但總利潤不變)。因此融創目前貨值整體利潤率為11.4%(不用考慮權益),總利潤為3424億元(均取利潤率下限值計算)。

如果房價下降,融創利潤會怎樣?融創在售價下跌5%、10%的情況下(高利潤項目降低,土地增值稅修正因素也將降低,保持建安以及裝修成本不變),利潤率仍將分別達到11.7%、10.2%,而萬達文旅在房價下跌10%時利潤率也有20.9%。

實際上,房企如果在市場形勢不好,房價有下行壓力時,往往會降低建安標準,也可以降低精裝修標準或者改成毛坯房出售,這樣利潤率還可以維持在高位,所以如果房價下跌,融創實際利潤率受影響有限。

融創的動靜態估值

我們首先測算融創的靜態總價值(清算價值)。

融創2017年年底已售未結大概3500億元將在2018年及以后結轉,這部分是包含在總貨值里的,也就是未售貨值大概2.65萬億元。假設融創未來不再拿地,3萬億元貨值在未來5年售出(2021年和2022年銷售大降主要因為剩下的為一二級聯動以及文旅項目開發周期較長),將每一年凈利潤折現至2018年年初,折現率為10%,計算結果如表9。

不考慮萬達商業、鏈家以及金科投資收益(未來3-5年收益可能有300億-400億元),假設融創不再拿地靜態來看,并且不考慮分紅,總價值為3270億元(考慮房價上漲則為3411億元,港幣兌人民幣匯率為0.80),市值成長空間(基于股價3月29日收盤價30.3港元)約為218%-233%。這還是在保守情況下,如果按照14%的樂觀利潤率推算,市值成長空間能夠達到262%。

下面來看融創的實際動態估值情況。

地產行業未來6-10年都將是龍頭企業的鉆石時代,全國地產行業未來可能將出現3-4個銷售額穩定在萬億元左右的巨頭,融創顯然是其中一個種子選手。

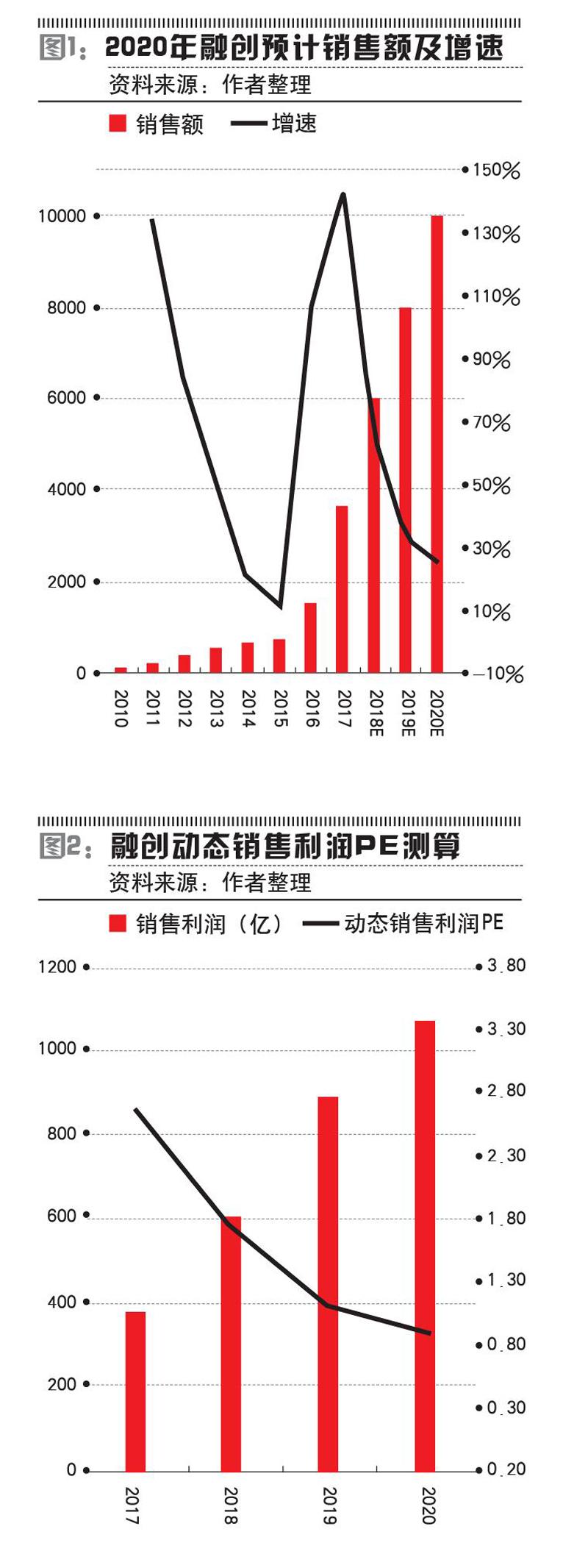

假設融創未來3年銷售情況預計如圖1所示,利潤率按12%來計算,其中,2018年萬達文旅銷售額700億元,一二級聯動銷售額500億元;2019-2020年銷售額有部分為新增土儲部分(新文旅,新并購,新一二級聯動,新招拍掛),新增土儲不考慮權益利潤率為10%。

則2018-2020年融創銷售利潤將達到579億元、890億元、1072億元,動態銷售利潤PE如圖2。我們認為,銷售規模達到萬億元左右后,融創將不再追求地產業務的規模與排名,將注重于利潤與美好生活大文娛的多元化發展,地產業務增速大概率下降至15%以下。

在計算出管理利潤率之后,融創動靜態估值計算完畢。

融創的報表利潤及估值

由于地產行業采取預售制,房子銷售合同簽訂后必須等交房才可確認收入及利潤,因此地產公司當期財報利潤表上會存在收入與費用錯配情況。對于高速增長房企資產負債表及損益表并不能及時真實客觀地反映企業的真實價值,所以計算房企實際銷售利潤十足必要。

由于房企各個項目交房周期的多樣性及不確定性,每一期財報從總已售未結中結轉多少收入有較大不確定性,并且管理層根據企業實際情況對結算多少收入即釋放多少利潤有較大的自主決定權,因此推算報表利潤難度極大,我們將基于前文管理利潤以及銷售增速下以2018年年報為例推算融創未來的報表利潤。

本文已計算出融創實際銷售利潤率,再推算出年報將要結算的銷售額,將錯配費用扣除,便可得到年報的核心利潤(扣非凈利潤)。2017年年報融創已售未結3500億元;預計2018年年報結算收入為3200億-3600億元。這部分銷售額實際銷售利潤估計為360億元左右。錯配費用分兩塊,一塊為實際銷售收入與結算收入(6000億元、3620億元)分別對應的管理營銷費錯配;一塊為實際銷售收入與結轉收入分別對應的財務費用錯配。房企每年會將一定比例的財務費用資本化,費用化的部分會有錯配,融創財務費用資本化率大概在50%上下。2018年報表核心利潤計算如表10。

基于上文方法及預計銷售額,我們計算了融創未來4年的報表利潤以及凈資產(表11,假設不進行股本融資,不分紅情況下,以后根據實際情況再修正),此處不含文旅自持收益以及物業重估增值部分,計算過程不可控參量較多,僅供參考。

當下,地產股在經歷從NAV法估值向PE估值切換,未來將逐步經歷從PE估值向PS估值(或CASHE估值)的切換。融創目前在高速發展階段,財務報表被扭曲不真實,所以,PS估值目標與NAV、PE估值會相差巨大,隨著融創的銷售增速下降緩和下來,錯配費用大幅降低,PS估值與PE估值將越來越接近,即:PS=1或動靜態10倍PE,將會較為一致。

綜上,2018年及以后,融創主旋律會是:將巨大的戰略優勢轉化為優異的財務表現。負債率將隨著利潤與凈資產的增厚逐步降低,融創將從高杠桿高風險潛力股蛻變成優質成長藍籌股。2018年下半年或者2019年上半年,融創將大概率成為恒指成份股,融創也將會在接下來兩三年在優異的財務表現中騰飛,實現戴維斯雙擊。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

財會學習(2017年24期)2017-12-20 16:41:19

湖南農業(2016年3期)2016-06-05 09:37:36

人間(2015年8期)2016-01-09 13:12:46

現代企業(2015年2期)2015-02-28 18:45:07

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00