美元匯率預期管理實踐及對我國的啟示

2018-04-22 06:33:24張華強苗啟虎

西部金融 2017年11期

張華強 苗啟虎

摘 要:本文首先介紹了美國的匯率干預制度安排和匯率預期管理發揮的作用,對美國上世紀八十年代以來不同時期匯率干預的典型案例對其預期管理的實踐進行了分析,總結了美元預期管理的經驗,歸納了政策取得成功的因素。提出了加強人民幣匯率預期管理的政策建議。

關鍵詞:美元;匯率預期;外匯干預

中圖分類號:F832.2 文獻標識碼:B 文章編號:1674-0017-2017(11)-0020-06

長久以來,美國政府從未放棄過對美元匯率的干預,即使是在浮動匯率制下亦是如此。但從上世紀90年代中期開始對外匯市場的直接干預基本停止,主要依賴匯率預期管理來影響匯率。近年來,人民幣匯率形成機制逐漸完善,市場化進程持續推進,但這并不意味著放棄對匯率的干預完全聽由市場決定,人民幣匯率需要運行在與國家宏觀政策相協調的水平上。近年來,我國通過動用外匯儲備來干預人民幣匯率在取得一定效果,未來我國應逐步轉向通過預期管理來實現該目標。對美國相關歷史經驗進行考察,可以為我國提供經驗借鑒。

一、美元匯率管理的制度安排

(一)美國政府對匯率干預的態度及演變

國際政治經濟學奠基者斯特蘭奇認為,無論是什么樣的政府,都具有兩個基本的政策目標:領土完整和保持貨幣價值。固定匯率制度下,貨幣當局認為匯率穩定是一個非常重要的、有時甚至是唯一的貨幣政策目標。牙買加體系下,對匯率的干預為貨幣當局應對三元悖論問題提供了一個新的工具,使其能夠實現獨立的通脹目標,還不犧牲資本流動帶來的好處。因此,美國政府從未放棄過對美元匯率的干預。

美國政府影響美元匯率的主要手段是外匯干預。根據1983年外匯工作小組的《杰根森報告》(Jorgenson Report),外匯干預有狹義和廣義之分。狹義的外匯干預又稱為直接干預,指在外匯市場買賣本國貨幣從而影響匯率。廣義的外匯干預除了直接干預之外,還包括間接干預,如通過調整貨幣政策、預期引導等方式間接影響匯率。上世紀90年代中期以后,美國政府很少采用直接干預方式干預匯率,但仍然通過其他方式間接影響美元匯率。

(二)美國的匯率直接干預機制

1.干預的決策機構。在美國,財政部和美聯儲都對美元匯率干預擁有合法的權利,但根據1934年的《黃金儲備法》,財政部在這種制度安排中更具優先權。通常,外匯市場干預由財政部提出,并同美聯儲商議,最終由紐約聯邦儲備銀行負責執行。財政部和美聯儲在干預操作上通常協作進行,或根據各自特性協同行動。

不同時期里,這兩個機構會根據各自對干預操作的整體恰當性和成功可能性評估,來游說對方進行或者放棄外匯干預。有時由財政部全權干預,有時財政部又全權委派美聯儲干預,但財政部會密切監控具體細節。在任何情況下這兩個機構都求同存異,以求最佳解決途徑。美聯儲不會出于自己的考慮而在財政部未授權的情況下進行干預,財政部也不會根據自身意愿指揮美聯儲進行干預。美聯儲還曾經很不情愿地參與到財政部發起的干預中去,因為一旦兩個法定干預機構暴露出行動上的不配合,會使市場出現猜疑,從而破壞操作的成功。20世紀90年代中期,美聯儲在財政部的默許下,暫停了一切外匯干預,以免影響貨幣政策獨立性并使市場懷疑其可信度,尤其是在財政部主導干預時。

2.美聯儲在匯率干預中的作用。聯邦儲備法賦予聯邦公開市場委員外匯市場干預權,1980年通過的《貨幣控制法》進一步擴展了美聯儲投資外匯資產的權利。1962年,美聯儲重建了外匯資產組合,并通過外匯市場干預來避免黃金的進一步流失,穩定美元匯率。從1962年到1990年中期,美聯儲持續扮演了外匯市場積極參與者角色。自1995年以來美聯儲只進行了四次干預,但一直保留外匯資產以備干預之用。在美聯儲系統內,聯邦公開市場委員會保持干預操作的權利。

美聯儲獲得外匯的能力取決于公開市場委員會所愿面臨的外匯風險。美聯儲系統買賣外匯的資金既可能來源于其外匯組合資產,也可能來源于其在其他央行或美財政部的借款或買到的外匯。美國也會與其他國央行保持密切的干預合作。美國和相關的國外央行協調合作,是為了表明在操作目標上的一致性,同時增加干預額度。從上世紀中期開始,美聯儲暫停了在市場上直接干預,但并沒有正式放棄該政策手段。目前,美聯儲內部依然有不少公開市場委員會成員堅持認為可以通過直接干預來平穩市場。

3.外匯平準基金。外匯平準基金是1934年美國《黃金儲備法》的產物,財政部通過它來進行外匯干預。財政部長對基金操作有控制權,他直接向美國總統匯報,其決定是最終的。基金的首要目標是通過買賣國外貨幣和黃金來穩定美元匯值。基金初始金額為20億美元,在政策操作中所獲的利潤可以全部保留,操作的私密性得到保證。它擴大資產負債的能力有限,要想獲得額外美元還可通過特定機制從美聯儲獲得,但總體來說,其擴張資產負債表的能力有限,干預操作受到限制。

(三)匯率預期管理的傳導機制

美國外匯直接干預通過兩個渠道發生作用:一是直接影響外匯的供求,二是影響市場預期。匯率預期管理在美元匯率干預中發揮了至關重要的作用。美國外匯市場較為成熟和發達,每天有數萬億美元交易量,其中八成發生在傳統做市商之間或做市商與金融消費者之間。這種看似過量的交易源于市場參與者的信息差異,這種差異對價格發現至關重要。外匯市場是個非常有效的信息處理器,但并不完美。研究表明,外匯市場上對未來匯率走勢的判斷是典型的異質性預期。羊群效應、噪聲交易、投資者情緒等都會對短期匯率動態地產生影響,就連那些被認為掌握更多信息的交易者、包括貨幣當局也會在交易中隨著市場變動其交易價格。

關于外匯市場干預的研究很多是基于貨幣當局比其他市場參與者更具信息優勢這一假設之下的,干預是傳達貨幣當局擁有的信息的渠道。Bhattachary和Weller (1997) 建立了央行作為信息優勢者、并將信息散發至市場的理論模型。Popper和Montgomery (2001)等人也做出了央行握有大量個體市場交易者信息、并通過干預將這些信息傳遞出去的模型。央行會與一些大的銀行保持信息上的關系,并同這些銀行發生外匯交易。這些銀行為了換取排他性權利,他們會給央行提供一般市場狀況信息、市場活動原因的見解和訂單流情況。

Mussa(1981)認為,央行通過操作向市場發出信號,這些信號遠比當局宣告來得強烈。Reeves(1997)進一步完善了Mussa的理論,認為如果信號不是完全可信,則匯率對干預的反應就微乎其微。若匯率與市場基本面不一致時,貨幣當局通常會宣布對外匯市場的干預,通過干預將信號傳遞給市場,就可以改變市場預期。但如果央行可信度較高,就沒有必要通過干預來發出發出信號,可以通過口頭聲明發出信號。

二、美元匯率預期管理的歷史經驗

(一)美元匯率干預案例分析

美國政府對美元匯率的干預從未改變過,改變的只是干預方式而已,從直接干預逐漸轉向預期管理。

1.卡特政府時期

1977年10月,面對因基本面等因素引發的美元大幅下跌的局面,上臺不久的卡特政府保持沉默,財政部幾乎沒有發布官方聲明對美元匯價下跌表示擔憂,而只是含蓄地表示“美元匯率應同基本經濟因素相適應”。官方的放任態度給市場以政府默許美元下跌的預期,美元匯率持續向下。

到1978年中期,卡特政府開始意識到美元匯率下跌已造成了外匯市場上的混亂,開始決定干預美元匯率。1978年11月1日,卡特總統出人意外地宣布,連續下跌的美元匯率與經濟基本面不符,危及到經濟發展和反通脹計劃,將出臺阻止美元匯價下跌的方案。美國財政部和中央銀行將直接進行干預,以糾正外匯市場上美元的過度下跌。干預計劃包含兩項重要的內容:第一,必要時財政部和美聯儲將對外匯市場進行大規模的干預。可用于干預的資金規模高達282億美元,并公布了資金來源。第二,貨幣政策將緊縮,聯儲將把貼現率提高一個百分點。

這次干預短期內取得了極大的成功,主要是扭轉了市場預期,當天投入外匯市場干預的總金額不到1億美元,相對于龐大的外匯市場來說是微不足道的,但當天美元對主要外匯的匯價平均上升了7%-10%。匯率預期管理的成功得益于三個因素。第一,政策時間上具有突然性,政策出臺之前只有極少數高級官員知悉。第二,政策轉變具有突然性,外匯市場完全沒有意料到卡特政府政策的巨大轉變。根據華盛頓郵報的報道,這是美國政府美元政策“令人震驚的反轉”,一改過去不干預的政策(hands-off policy)。直到10月中旬政府官員還堅持認為美元匯率下跌只是“有點重要”而已。第三,組合政策出臺,彰顯政府決心。財政部長布魯門塔爾還發表了措辭強硬的聲明,表示外匯市場的混亂情況“必須結束,也將會結束”。這是如此高級別官員首次作出這樣明白無誤的承諾。

2.里根政府時期

標榜信奉自由放任保守主義哲學的里根政府,在其第一個任期內對外匯市場的態度是明確的“自由放任”(laissez faire)。官方多次表示政府將無意進行外匯市場干預。負責貨幣事務的財政部副部長斯普林克爾在任職第三個月就明確表示,財政部不會進行外匯干預,除非外匯市場陷入混亂。與此同時,美聯儲也作出了同樣的聲明。在此背景下,整個八十年代上半期,由于國內外高利差等因素,美元匯率持續上揚。1980年7月到1985年3月,美元對其他主要發達國家貨幣的匯率升值了55%。強勢美元還助長了外匯市場上的投機氛圍,因為流入美國的資金可以獲得利差和匯差的雙重收益。財政部長雷根將強勢美元解釋為國際社會對本屆政府政策充滿信心的結果,絲毫不愿干預。

強勢美元導致美國商品的競爭能力日益下降,美國日益受困于巨額貿易逆差的不利形響。1985年1月,里根總統開始了其第二個任期,他通過人事安排,向市場傳遞了政策轉變的信號。以財長貝克為首的新一屆財政部政策制定團隊的在匯率政策上的理念與上一屆截然不同,開始重視強勢美元帶來的負面影響。在貝克的任命聽證會上,他就顯示出要改變匯率政策的跡象,指出財政部之前的不干預政策顯然需要審視。事實上,從2月份開始美元匯率就開始走弱,廣場協議后加速貶值,開啟了長達數年的貶值之路。

1985年9月22日,美國、英國、法國、德國和日本等五國的財長與央行行長在紐約廣場飯店開會并發表聲明稱,“非美元貨幣對美元的匯率應進一步走強”,他們“必要時將進一步密切合作,以促進該目標實現”。盡管在官方聲明中沒有出現干預一詞,市場普遍預期五國可能聯合干預外匯市場。第二天早上,在沒有進行直接干預的情況下,外匯市場美元加權匯率便立刻大跌4%。美元從此一路下跌,以致到年底,日本和德國的中央銀行又被迫采取支持美元的干預措施,收效仍然甚微,美元的跌勢到1989年年初美國中央銀行也參加市場干預時才止住。

3.布什政府時期

在布什總統執政后期,從1992年3月中旬開始,美元對主要歐洲貨幣的匯率一路下跌。美國與歐洲國家的中央銀行進行了兩次大規模干預外匯市場,均以失敗告終。第一次干預是在7月20日,美國聯合14個國家的中央銀行在外匯市場上拋售馬克買入美元,美元在兩天內出現小幅反彈。但是這次干預并沒有終止美元的跌勢,半個多月后美元又繼續下跌。8月11日,美國聯合13個國家的中央銀行于再次出手干預,但效果更差。第一輪干預使美元對馬克的匯率僅上升150個基點,而且效果僅維持了半個多小時,第二輪干預也僅僅使美元略有反彈。兩天以后,美元又跌過干預前的最低點。失敗的原因是這兩次干預更多注重市場的直接干預,對市場預期的引導不夠重視。并且,外匯市場對這些干預早有預期。政府沒有能夠使得市場相信其扭轉匯率走勢的決心,也沒有能夠動搖市場對匯率走勢判斷的信心。

4.克林頓政府時期

克林頓政府時期對美元匯率進行了多次干預,匯率預期管理在其間的作用得到淋漓盡致地發揮,期間重點是對美元與日元之間匯率預期的干預。

上任伊始,出于對美日貿易逆差迅速增長的擔憂,克林頓政府開始“談低”(talk down)美元對日元匯率。1993年2月19日,新任財政部長本特森在被問道“你希望見到美元走弱嗎?”,他答道,“我樂見日元走強”。財政部副部長薩默斯表示,“日元今年以來對美元升值,如果一直持續的話,將會部分化解日本積累貿易順差的力量”。總統克林頓也在4月16日與日本首相宮澤喜一會見后的記者招待會上表示,“我們今天討論了三到四件事情可能會有助于改善(美國對日本的貿易赤字):第一,日元的升值”。由于相關高級官員接二連三的表態,市場認為美國政府想要一個相對日元來說“弱”的美元,于是在克林頓政府任期的前幾個月,美元對日元匯率大幅下跌,但美元相對其他貨幣的匯率保持相對穩定。

隨著形勢的變化,美國政府認為美元對日元的匯率不能再繼續調整,需要服從于“強美元”的大方向,為美國的科技立國和金融立國的大戰略服務。政府開始明確表明態度,財政部長本特森聲明,政府不尋求美元對日元的進一步貶值,需要是匯率穩定。此聲明與克林頓政府上臺初始的態度發生了轉變。為了避免市場認為這只是官方語言,對此言論的真誠性懷疑,美國加入日本的干預行動,賣出日元買入美元。日元升值的勢頭得到一定程度扭轉。在政府態度發生逆轉時,對市場的直接干預起到了宣示作用。

但是,日元仍然慢速穩步升值,到1993年8月時,已經接近101,眼看就要突破100。8月19日,副財長薩默斯發表聲明,表示政府擔憂“日元的快速升值會妨礙日本的經濟增長,進而影響到全球經濟”,必要時將對市場進行干預。隨即,美元對日元的匯率在4個小時內升值4%。日元升值的勢頭完全被扭轉,在9個月內沒有再達到干預前的水平。

5.小布什、奧巴馬和特朗普時期

小布什政府重視發展實業,刺激出口,促進就業,弱勢美元與其大戰略相符。主要政府官員通過各種場合的表態,打壓美元匯率。例如,財長斯諾認為,“美元跌至一個更低的水平,將有助于出口,出口正變得越來越強勁”。在這種預期引導下,美元匯率在小布什的任期內總體上呈下跌態勢。

奧巴馬政府上臺伊始,面臨著金融危機的爛攤子,提出了5年內出口倍增計劃,設立了總統出口委員會,將促進出口和復興制造業上升為國家戰略。在這種背景下,“弱美元”符合美國大戰略的需要,美國政府不斷向中國施壓,要求人民幣升值。一方面,美國制造輿論,把世界經濟不平衡歸咎于人民幣匯率的低估。另一方面,威脅將中國列入匯率“操縱國”。在奧巴馬的第一個任期,美元呈弱勢,在低位波動。奧巴馬的出口倍增計劃最終沒有實現,在其第二個任期,美國重回金融立國和科技立國的老路,需要大量資本回流華爾街和硅谷,強勢美元成為政策目標。美國對中國匯率操縱的指責的聲音開始變弱。

特朗普從競選開始就強調制造業回流和就業問題,因而弱勢美元符合其政策需要。他上任之初在接收采訪時就斷言“強勢美元正在將我們推入深淵”,此言一出,美元指數馬上大跌。8月份,特朗普在一次訪談中又表示,“我真正喜歡的是不太強的美元,...強勢美元讓大量糟糕的事情發生。”此外,國家貿易委員會主席納瓦羅、財政部長努欽齊也紛紛表態,指責其他國家操縱匯率,獲取對美不公平競爭優勢,目的也都是為了打壓美元匯率。

(二)美元匯率預期管理實踐總結

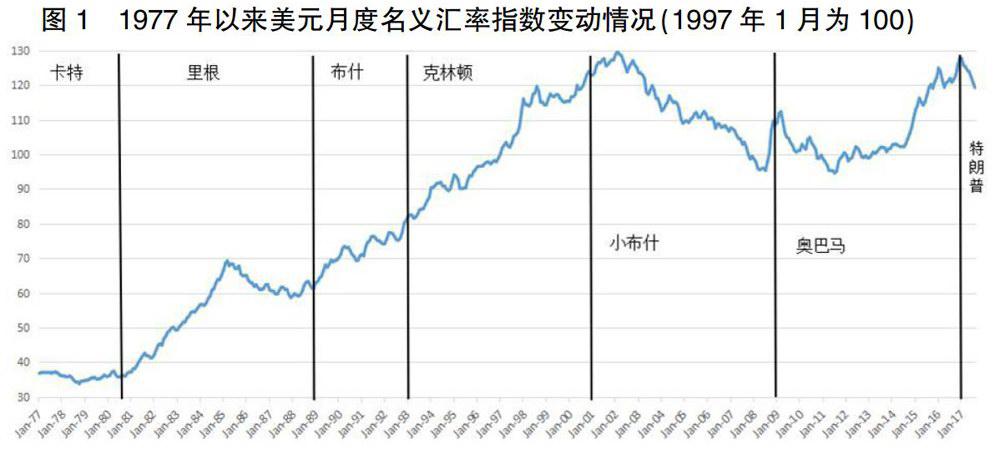

1.政府執政理念是影響匯率預期最根本性因素。執政黨和政府財經團隊的政策理念是影響外匯市場預期的最根本的、穩定的、長期的因素。由于不同的施政理念和政策目標,共和黨和民主黨人執政期間的匯率政策傾向不同。因此,在一個總統的任期內,美元匯率大多呈單邊上升或下降的走勢(見圖1)。總體上來講,共和黨執政期間更加關注實體經濟發展、制造業和美國出口的增長,匯率政策偏向于弱美元,不太重視強勢美元的虛名。而民主黨政府更強調金融和科技立國,偏好強勢美元戰略,吸引國際資本流入美國。市場對美元匯率的預期會隨著政治周期改變而調整。

2.預期管理在匯率干預中發揮越來越大的作用。70年代浮動匯率制度開始實施后到90年代初,美國頻繁通過直接外匯市場干預的方式影響美元匯率走勢。但自90年代中期開始,美國政府已經基本放棄直接干預的方式,越來越倚重間接干預,主要是通過“口頭干預”等匯率預期管理方式來調節美元匯率。 Dominguez and Frankel(1993)對外匯干預的資產組合效應和預期效應進行了區分并進行了實證研究,結果發現外匯干預通過這兩個渠道均有顯著的影響,但預期渠道的影響在數量上會更大。與動用真金白銀在外匯市場買賣的直接干預方式相比,匯率預期管理具有明顯的優勢,更容易受政府的青睞。美國政府的政策轉向正是在這種背景下發生的。

從實踐經驗來看,單靠預期管理方式就足以達到影響匯率的目標。例如,克林頓政府在1995年2月至1998年年底期間,通過財政部的表態影響投資者預期,支撐了美元長時間走強。小布什政府時期通過政府措辭的細微變化引導預期,成功實現了匯率從2002-2008年的長達6年的貶值。

3.形成了多樣化的預期管理工具。在實際操作中,美國有多種管理匯率預期的手段可供選擇:直接干預傳遞信號、政策表態和聯合其他國家央行發表聲明等。由于外匯市場每日的交易規模越來越大,政府可動用的資金與之相比是微不足道的。政府秘密在外匯市場上進行小規模的買賣幾乎對匯率不會造成多大的影響。直接干預更多的是一種信號作用,表明政府的決心。因此,盡管美國有10多年沒有在市場上進行直接干預了,但其仍然發揮著威懾作用。如現任總統特朗普就曾經威脅要在市場上進行干預。

最常見的預期管理工具是政策表態,又稱為口頭干預。通常是由財政部的高級官員實施,如果總統直接表態,影響會更大。此外,政府還可以通過指控其他國家為匯率操縱國,施加壓力,影響市場預期。為了強化預期管理的效果,美國政府還可以通過與其他國家央行聯手干預或發表聯合聲明,向市場發出更強烈的信號。

4.政策實踐既有成功案例也有失敗教訓。美國政府的匯率干預政策并不是總能收到預期的效果,幾十年來,既有成功經驗也有失敗教訓。運用得當,預期管理可以對匯率產生期望的影響。從前述美元干預的歷史回顧中我們可以看出,總體上來講,預期管理對匯率的短期和長期走勢都可以產生影響。當然,長期匯率的走勢的改變還需要基本面等因素的配合。

(三)影響美元預期管理效果的因素分析

從美元匯率預期管理的歷史經驗看,成功進行匯率預期管理受以下幾方面因素的影響。

1.市場情緒。外匯市場規模非常大,政府能夠動用的資源有限。成功的前提是市場對美元被高估或低估的預期不是那么強烈時,愿意被當局引導。如果市場的觀點非常強烈,對其判斷非常自信,即使政府對宏觀基本面的看法是正確的,也不會成功。

2.政府的信譽。政府通過預期渠道對匯率進行影響主要是依賴信號傳遞的作用。信號能否為市場正確接收和接受,政府信譽在其中起到了非常重要作用。研究表明,一個具有很高可信度的政府或央行只需宣告匯率偏離,市場就會自然做出回應,而缺乏可信度的政府或央行就需要往市場上大把撒錢。

3.時機選擇。經驗表明,越是出乎市場意料之外的政策措施更容易取得效果。如果政策已經在市場意料之中,則不會改變市場預期,對匯率幾乎沒有影響。

4.協調干預。相關國家政府或央行之間的協調會更容易改變市場預期,政策更容易成功。

根據Frankel(1995)對匯率干預的經驗總結,干預要取得成功的前提條件是政府要比市場更加理解匯率的基本面,并且市場預期不是非常堅定。因此,匯率預期管理要取得成功必須要選擇外匯市場在選擇方向上猶豫的時候,并能順應匯率基本面,否則即使取得一時成功,卻積累了更大的風險隱患,具體見表1。

三、美元匯率預期管理對我國的借鑒與啟示

盡管美元和人民幣在國際貨幣體系中的地位及美元市場與人民幣市場之間存在差異,美元匯率預期管理的操作仍有不少可資借鑒的地方。

未來,我國應建立人民幣匯率預期管理的常態化管理機制,使得其成為未來外匯管理機制的核心部分。整個機制應包含外匯市場預期監測預警機制、匯率預期管理的觸發機制、匯率預期的管理工具箱、政策效果評估機制。尤其是要借鑒美國經驗,發揮高級別政府官員甚至國家領導人的口頭干預的作用。

建立指標體系,準確把握外匯市場預期現狀。只有準確把握市場預期現狀、特征和走勢,才能有針對性地制定有效的預期管理策略,運用合適的工具進行預期管理。應做一些基礎性的研究工作,形成能夠較為準確描述刻畫市場預期的指標或指標體系,進行動態跟蹤,建立預警機制。在市場預期非常強烈時,可采取組合措施先進行削弱和分化,避免貿然進行干預。

強化研究能力,建立央行在外匯市場上的信譽。我國外匯市場干預主要由央行負責,央行在進行決策時要做到“言行一致”,并要樹立自身的專業權威。市場參與者對央行的政策宣示有一個不斷學習、修正的機制,言行前后矛盾或偏離現實太遠,公眾對央行的信任度會消減。專業能力是外匯市場上權威的重要來源,中央銀行要獲得廣泛的關注和高度的信任,相關研究能力不可或缺。央行對人民幣匯率基本面的深入研究可以避免對匯率朝著錯誤的方向進行持續干預,防止風險累積。

注重協調配合,提升引導預期的能力。在需要扭轉很強的外匯市場預期時,應進行協調干預,相互配合,以期取得較好的效果。這既包括與貨幣政策、財政政策的配合,也包括與其他國家中央銀行之間的協作。盡管人民幣還不具有美元在國際貨幣體系中的主導地位,難以像美國那樣動輒聯合10多個國家央行發表聯合聲明,但進行多邊政策溝通,在符合各方利益時,還是可以有所作為。

參考文獻

[1]Dominguez,K.And Frankel,J.Does Foreign Exchange Market Work?[J],Institute for International Economics,1993.

[2]Feldstein,M.New Evidence on the Effects of Exchange Rate Intervention[R].NBER working paper,1986.

[3]Jeffrey Frankel, The Plaza Accord 30 Years Later[R].NBER working paper 21813,2015.

[4]Lucio Sarno and Mark Taylor,Official Intervention in the Foreign Exchange Market:Is It Effective and, If So, How Does

It Work?[J],Journal of Economic Literature,Vol XXXIX,2001.

[5]Michael Bordo,Owen Humpage, Anna Schwartz,US Foreign Exchange Market Intervention During the Vol-cker-Greenspan

Era[R]. NBER working paper 16345,2010.

[6]Mussa,M.The Role of Official Intervention[R],Group of Thirty Occasional Papers,Group of Thirty,1981.

[7]Popper, H.A. and Montgomery,J.D.,Information Sharing and Central Bank Intervention in the Foreign Ex-change Market[J],

Jounal of International Economics,2001.

[8]Reeves F.S.Exchange Rate Management when Sterilized interventions Represent Signals of Monetary Policy[J],International

Review of Economics & Finance,Vol 6,1997.

[9]Stefan Reitz,Central Bank Intervention and Exchange Rate Expectations: Evidence from the Daily DM/US-Dollar Exchange

Rate[J],Open Economiies Review,Vol(16),2005.

[10]U. Bhattacharya and P.Weller, The Advantage to Hiding Ones Hand:Speculation and Central Bank Interven-tion in the

Foreign Exchange Market[J],Journal of Monetary Economics,August,1997.

[11]保羅·沃爾克,行天豐雄,時運變遷:世界貨幣、美國地位與人民幣的未來[M].中信出版社,2016。

[12]張華強,苗啟虎.人民幣匯率預期管理:異質性預期視角下的研究[J].南方金融,2017,(4):8-15。

The Practice of US Dollar Exchange Rate Expectation

Management and the Enlightenment on China

ZHANG Huaqiang MIAO Qihu

(Haikou Provincial Sub-branch PBC,Hai Kou 570105)

Abstract:The paper firstly introduces American exchange rate intervention system arrangement and the role of the exchange rate expectation management, analyzes the typical cases of exchange rate intervention in different periods in the United States since the 1980s and the practice of the expectation management, summarizes US dollar expectation management experience, concludes the successful factors of the policies, and puts forward the policy suggestions to strengthen RMB exchange rate expectation management.

Keywords: US dollar; exchange rate expectation; foreign exchange intervention