李寧公司輕資產(chǎn)商業(yè)模式淺析

2018-05-02 05:35:26楊芃雨

時代金融 2018年8期

楊芃雨

【摘要】輕資產(chǎn)商業(yè)模式是一種憑借高現(xiàn)金儲備、低庫存、流動資產(chǎn)比重高的商業(yè)模式。本文選取典型的輕資產(chǎn)企業(yè)李寧公司為研究對象,選取李寧公司2007年~2017年的財務(wù)數(shù)據(jù)。通過財務(wù)指標(biāo)分析李寧公司出現(xiàn)財務(wù)危機(jī)的原因。針對這些問題對李寧公司的償債能力、盈利能力等指標(biāo)進(jìn)行進(jìn)一步印證。

【關(guān)鍵詞】李寧公司 輕資產(chǎn)商業(yè)模式 財務(wù)戰(zhàn)略 財務(wù)績效

一、輕資產(chǎn)商業(yè)模式的內(nèi)容

在上世紀(jì)80年代,由耐克公司在運(yùn)動鞋和運(yùn)動服裝行業(yè)中創(chuàng)建的新型的商業(yè)模式,目前已成為該行業(yè)的主流商業(yè)模式。在生產(chǎn)企業(yè)中,一個產(chǎn)品的生產(chǎn)或服務(wù)的形成,大多要經(jīng)歷6個環(huán)節(jié):產(chǎn)品的研發(fā)、技術(shù)的創(chuàng)新、加工生產(chǎn)、檢測質(zhì)量、市場營銷及售后服務(wù)等環(huán)節(jié)。當(dāng)這些產(chǎn)品生產(chǎn)出來和同時配備的服務(wù)涌入市場時,發(fā)現(xiàn)經(jīng)濟(jì)附加值已從制造加工向創(chuàng)新及服務(wù)體驗(yàn)中移動,因此大部分企業(yè)將產(chǎn)品制造和零售業(yè)務(wù)外包,而自身集中于產(chǎn)品的設(shè)計開發(fā)和市場業(yè)務(wù)推廣。加工制造是低增值點(diǎn),因?yàn)楫a(chǎn)品制造環(huán)節(jié)耗時長,付出制造費(fèi)用、材料及簡單的勞動力,由于沒有更多的技術(shù)限制,為了獲得訂單,各大廠商只有不斷降低報價。研發(fā)與營銷服務(wù)是高增值點(diǎn),因此擁有核心技術(shù)的企業(yè)如果想立足于市場,那么需要市場調(diào)研去了解大多數(shù)消費(fèi)者的喜好,并且快速利用新技術(shù)生產(chǎn)獨(dú)特的產(chǎn)品以占領(lǐng)新市場,獲得高額利潤。

二、輕資產(chǎn)商業(yè)模式下財務(wù)戰(zhàn)略特征

輕資產(chǎn)商業(yè)模式下企業(yè)的財務(wù)特征有以下幾點(diǎn):一是高額的現(xiàn)金儲備,對現(xiàn)金流的重視管理與規(guī)劃。二是資產(chǎn)周轉(zhuǎn)率高、應(yīng)收賬款率高、存貨及固定資產(chǎn)投入低,這些財務(wù)指標(biāo)都在充分考慮價值鏈每個環(huán)節(jié)的資源產(chǎn)出效率。三是高額的銷售推廣費(fèi)用、大額的研發(fā)費(fèi)用都是為了打造企業(yè)的技術(shù)創(chuàng)新與品牌優(yōu)勢。四是依靠占用上下游資金來獲得“無息負(fù)債”進(jìn)而減少籌集資本的財務(wù)費(fèi)用,并且企業(yè)在供應(yīng)鏈環(huán)節(jié)價值鏈上的優(yōu)化,在與上游供應(yīng)商、下游經(jīng)銷商貨幣交易方式中,取得供應(yīng)主導(dǎo)權(quán)。五是股利分配額較少,以內(nèi)源融資方式為主,通過借助內(nèi)部的金融能力、進(jìn)行固定資產(chǎn)現(xiàn)金流的釋放,大大提高了品牌的擴(kuò)張能力。

三、李寧公司介紹

李寧體育用品有限公司是著名的“體操王子”李寧命名的公司。1990年因?yàn)橘澲鷣嗊\(yùn)會,被成功評選為亞運(yùn)會指定運(yùn)動服飾,迅速建立了自身在中國運(yùn)動品牌服飾的市場地位。2004年,李寧公司在香港聯(lián)交所主板成功上市。近10年內(nèi),市場形勢發(fā)生了巨大的變化,在品牌上,李寧多年來總被世界著名的兩個品牌耐克和阿迪達(dá)斯壓制;在銷量上,又被國產(chǎn)的品牌安踏緊隨其后。2010年李寧公司將原有標(biāo)志換為“人”形,并且將宣傳口號改為“讓改變發(fā)生”。2011年,公司采取較為激進(jìn)的品牌戰(zhàn)略轉(zhuǎn)型,但是效果欠佳,公司的業(yè)績大幅度下滑,2012年虧損15.92億人民幣。2015年,李寧開展新的銷貨渠道,實(shí)現(xiàn)了營業(yè)收入的增值,2016年報顯示,利潤在持續(xù)的增長。

四、李寧公司輕資產(chǎn)商業(yè)模式下財務(wù)戰(zhàn)略

(一)李寧公司投資戰(zhàn)略

李寧公司在北京、香港和美國都建立起了產(chǎn)品設(shè)計公關(guān)部門,北京是公司的綜合設(shè)計部門、香港是服裝設(shè)計部門,在美國是公司的鞋類產(chǎn)品設(shè)計部門,這樣不斷的提升了公司的產(chǎn)品設(shè)計和創(chuàng)造能力。在2008年,李寧公司門店達(dá)到5000家,其中超過550個城市擁有4000家門店,里面的特許經(jīng)銷店占到了總門店數(shù)的89%,2013年廣告費(fèi)用和市場推廣費(fèi)用為14.07億元人民幣,占到了集團(tuán)總收入的24.1%,2004年至2013年李寧公司廣告及市場推廣費(fèi)用増長超過4倍,由此可見,李寧公司投資戰(zhàn)略的廣告費(fèi)和市場推廣費(fèi)迅猛增長,除此之外還贊助籃球項(xiàng)目(如CBA、大學(xué)生及初高中籃球聯(lián)賽等)、羽毛球世錦賽賽等項(xiàng)目,還與NBA球星韋恩·韋德進(jìn)行簽約。

(二)李寧公司籌資戰(zhàn)略

2011年李寧公司的經(jīng)營活動所產(chǎn)生的現(xiàn)金凈額僅為1500多萬元,現(xiàn)金流的惡化意味著潛在的融資需求。2012年1月李寧公司同新加坡政府投資有限公司(GIC)和世界領(lǐng)先的私募股權(quán)投資公司TPG簽署投資協(xié)議發(fā)行5年期年利率4%的可轉(zhuǎn)債,TPG及GIC同意通過認(rèn)購集團(tuán)發(fā)行的可轉(zhuǎn)換債券投資本公司。

(三)李寧公司資本運(yùn)營戰(zhàn)略

李寧公司的分銷渠道一直以來都是非常傳統(tǒng)的形式,主要就是通過制造商-產(chǎn)品批發(fā)商-產(chǎn)品零售商-顧客的渠道,并采取不斷的增加實(shí)體店面的數(shù)量來進(jìn)行營銷擴(kuò)展,增加市場產(chǎn)品占有率,提升銷售力度。2012年,集團(tuán)將有計劃地關(guān)閉低效、虧損門店,以提升渠道質(zhì)量。2012年末,李寧的店鋪總數(shù)為6434家,較2011年報告期末凈減少1821家,幅度達(dá)到22.06%,平均計算相當(dāng)于每天關(guān)店5家。中期報顯示,截至2017年6月30日,李寧牌在中國的銷售點(diǎn)數(shù)量共計6329個(在2011年,李寧門店數(shù)曾達(dá)8255個)。李寧公司也在不斷的發(fā)展渠道銷售,在2008就開始設(shè)立了專門的電子商務(wù)部門,發(fā)展和淘寶等第三方的網(wǎng)絡(luò)平臺合作銷售,開發(fā)了自己的網(wǎng)上商城。

五、李寧公司輕資產(chǎn)商業(yè)模式下財務(wù)戰(zhàn)略分析

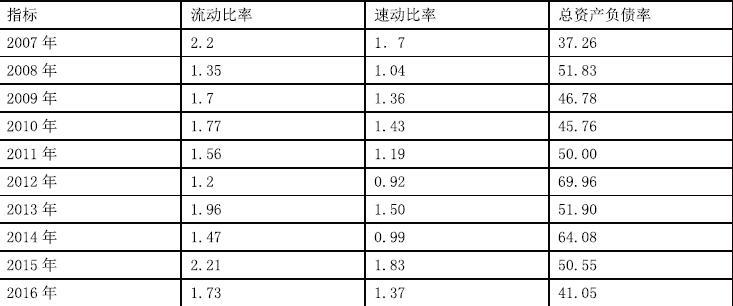

(一)企業(yè)償債能力的財務(wù)指標(biāo)分析

李寧公司2008流動比率和速動比率較2007年的減少,因?yàn)槔顚幑驹?008北京奧運(yùn)會的開幕式出場上投入了大部分資產(chǎn)在生產(chǎn)規(guī)模上。隨后2009年和2010年的流動比率和速動比率逐步提高,2008奧運(yùn)會結(jié)束影響逐漸變小,到2011年流動比率和速動比率又開始下降。因?yàn)槟菚r的堆積存貨問題,還有原材料價格上漲,造成公司發(fā)展遲緩,流動資金減少。至2015年流動比率和速動比例逐漸回升是因?yàn)楣静扇〈罅Υ黉N,解決存貨堆積問題。

長期償債能力分析上,2012年企業(yè)的資產(chǎn)負(fù)債率高達(dá)69.96%,原因是公司為了融資而發(fā)行債造成的,又原因李寧公司的產(chǎn)品滯銷、庫存堆積、費(fèi)用增多以及銷售減少使得資產(chǎn)負(fù)債率一直處于上升趨勢,2012年的資產(chǎn)負(fù)率比2009年上升了23.28個百分點(diǎn)。2012年后由于公司戰(zhàn)略轉(zhuǎn)型,渠道擴(kuò)張,零售、批發(fā)以及電商同步發(fā)力,使得堆積的庫存問題得到有效的緩解。

(二)盈利能力分析

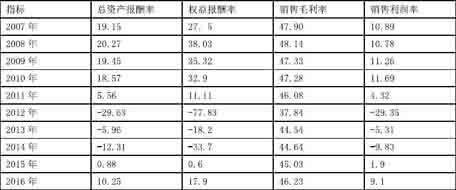

由于李寧公司的產(chǎn)品滯銷、庫存堆積、費(fèi)用增多以及銷售減少。公司的總資產(chǎn)報酬率總體呈下降趨勢,到2012年達(dá)到了最低值-29.63%,是公司上市八年來的第一次大虧損。從2012年~2014年,總資產(chǎn)報酬率、權(quán)益報酬率、銷售利潤率這三個指標(biāo)均為負(fù)值。 公司的權(quán)益報酬率在2008年有了增長之后,就一直持續(xù)下跌,企業(yè)資產(chǎn)結(jié)構(gòu)逐年惡化。直到2012年出現(xiàn)了負(fù)值,給企業(yè)亮了一個紅燈。從2007年到2012年,公司的銷售毛利率波動不大,說明了體育用品行業(yè)毛利率整體水平較高,但在高額費(fèi)用的影響下,即便行業(yè)整體銷售毛利率較高企業(yè)盈利能力也還是在下降,利潤在減少。在2012年后銷售毛利率從最低點(diǎn)的37.84%提升至46.23%,李寧公司在扭虧為盈的狀態(tài)下,盈利動力逐漸恢復(fù),變得強(qiáng)勁。

六、結(jié)束語

李寧公司盲目擴(kuò)張這種粗放式的發(fā)展方式形成了一股浪潮,帶來了一定的銷量增加。但李寧公司的渠道和供應(yīng)鏈反應(yīng)效率低下以及品牌溢價能力弱,導(dǎo)致庫存堆積的大問題。在2013年公司采取了新的戰(zhàn)略和新的銷售渠道,進(jìn)行了高效的存貨管理,在短短的幾年內(nèi)不僅扭虧為盈還提高了利潤。