資源稅設計的國際經驗及啟示

2018-05-02 05:35:26馬建平

時代金融 2018年8期

馬建平

一、國外資源稅改革的歷史發展

國外的資源稅稅制模式大體可以分為三類:產出型、利潤型和財產型。產出型資源稅指的是國家對每單位的產出比例征稅。利潤型資源稅指的是按照凈利潤來征收資源稅,這種稅制模式也可以顯示國家與企業之間的利潤分配方式,在這種稅制模式下,只有盈利擁有超額利潤的企業才會被征收資源稅,而虧損的企業可以不繳稅,出發點是考慮到企業的運營成本和資源的耗減,達到企業間公平,但是由于礦產資源行業內,大多數企業有跨地區生產營銷的發展方式,同時企業會為了避稅而在財務報表中減少收入或者虛增成本,這樣導致了資源稅的征管困難,財產型的資源稅模式是以礦產資源作為課稅對象,按照資源自身價值來征收,但是要對各類不同品種以及不同等級的資源進行評估其價值,缺少可以用來參考比對的標準。

發達國家由于經濟發展快,因此也更早地面臨到資源約束的問題,各國都對資源稅給予很高的重視,早在二十世紀七十年代,經濟合作與發展組織的成員國就開始對資源稅的稅收政策進行調整,在資源稅的征收宗旨中從最初單一的收益導向變成兼顧資源利用和環境保護的綠色生態型。雖然國際上的各個國家各自的發展歷史不同,社會制度也并非一致,資源的區域稟賦對各自的經濟影響更是千差萬別,各國對于應該納入資源稅的課稅范圍以及征納辦法也是基于本國出發而呈現出豐富多彩的狀態,但是我們通過比較國外資源稅的改革,也能夠找到相同點,對我國進一步形成擁有自身特色的資源稅體系具有很好的借鑒作用。

二、國外典型資源大國的資源稅制度

(一)美國的資源稅體系及借鑒

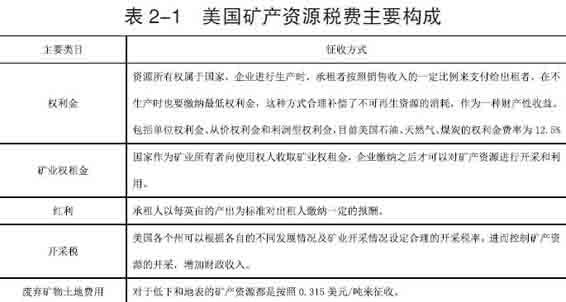

美國經濟發展早,擁有較完善的資源稅體系,美國的礦產資源雖然總量豐富但各區域資源稟賦不同,整體而言也呈現出西部資源富集,東部資源缺乏的地域分布,與我國具有一定的相似性。美國的礦產資源稅費是以權利金為核心的稅費體系,具體構成如下表:

由于美國走的是“先污染后治理”的路線,因此,在美國的資源稅體系中還包括其他類目,比如超級基金,這是政府設立,用來治理全國已經廢置或者浪費的礦產廢物問題的,美國的資源稅體系改革最初都是為了促進礦產資源企業,對于資源的耗竭進行補貼,補貼費率為14%~22%,但由于面臨資源浪費和環境污染等新問題,資源稅的調節作用又加入了新的內容,建立起了鼓勵性的投資回報制度,用于綜合控制資源的開采速度,避免資源過度浪費以及治理環境破壞實行可持續性發展等。

美國的資源稅體系比較完善,各項稅費以權利金為核心,發揮各自的不同調節作用,雖然類目較多,但相互之間的重疊較少,同時,與我國相比較,美國的資源稅區分資源銷售的區域特征,例如各州市可以自行決定開采稅的稅率,這與我國當前實現的在一定的浮動范圍內,各省市可以自行根據各區域的發展水平,資源稟賦以及企業可以承受的稅負來確定各自的稅率相一致,但是美國的礦產資源征收開采稅區分本州內和本州外,僅對銷售到本州外的資源課稅,而我國并不對省內省外有所區分。

(二)荷蘭的生態稅體系及借鑒

荷蘭重視環境保護和資源節約,在1969年就開始在整個稅制體系中加入綠色稅收,在當年的稅收總額中,綠色收入占比10%以上,占全國當年GDP總額的3.2%。到目前為止,荷蘭的生態型稅制已經相當完善,基于環保和節約資源的出發點考慮,荷蘭的綠色稅收體系以中央政府征收環保目的稅收類型為主要特征。荷蘭是世界上第一個開征垃圾稅的國家,主要目的是為了更好的為收集和處理垃圾來籌資,垃圾稅以家庭為征收單位。地方政府還可以選擇征收垃圾收集稅,這種稅的征收是以家庭產生的垃圾數量為稅基,這樣有效的減少了垃圾的產生同時也為政府收集和處理垃圾籌集了一定的資金。荷蘭的綠色稅收體系中還有一個很明顯的特點,那就是征收地下水稅和水污染稅,前者針對除了農業灌溉以外的開采地下水,按照開采地下水的數量來征稅;后者針對排放廢棄物及污染物的單位或個人。征收的稅收都用來維護設備和凈化水,從源頭上治理污染浪費等問題。

(三)澳大利亞的資源稅體系及借鑒

澳大利亞是一個資源大國,煤炭出口量位居世界第四,其他的金屬礦產出口也占據世界總出口量很大的份額,但同時澳大利亞在解決“資源詛咒”以及在資源開采的過程中重視節約資源和環境保護等方面獲得了有目共睹的成功,這對我國進一步完善資源稅體系有重要的借鑒作用。

澳大利亞隊礦產資源開采企業征收的稅費包括:許可證費和特許權使用費。與我國相比較,澳大利亞征收的許可證費相當于我國的礦業權使用費,但是澳大利大收取的許可證費費率較低,特許權使用費就是對所開采的資源征收的資源稅,與我國相比較,澳大利亞特許權使用費的征收方式多樣化,包括:從量計征、從價計征、按照利潤標準的不同等級來征收,以及以上這三種計征方式的混合征收,具體該采用哪種計征方式,由當地州政府根據當地的開采條件,資源品質以及礦產資源開采企業的利潤額按照一定的標準來確定。同時,澳大利亞對于資源的劃分相比較我國而言,更為細致,對于海上資源以三海里為界限來劃分成不同的等級,對于陸上的資源,根據資源的不同品種,相同品種的不同品質劃分地更加明確細致。在資源稅的稅收收入分配方面,澳大利亞采用以地方政府管理為主,部分資源聯邦與地方共同調控的方式,在三海里以內的海上資源由地方政府管理,其所得的稅收收入在聯邦政府與州政府之間按照4:6的比例分配,三海里以外的海上資源有聯邦政府管理。

(四)俄羅斯的資源稅體系及借鑒

俄羅斯是世界上的頭號資源強國,天然氣儲量占世界45%,林業儲備和石油儲備分別位居世界第一和世界第二,其他礦產資源也非常豐富,它是世界上唯一能夠達到自然資源自給的國家。在資源稅稅制的設定方面,俄羅斯采用的是動態資源稅制。目前俄羅斯開征的稅費包括:礦產資源開采稅、地下資源使用稅、水資源稅和林業稅等,俄羅斯資源稅的征收范圍很廣,除了礦產資源以外自1970年以來也逐步將其他不可再生性資源(森林,淡水,土地等)納入征收范圍。2001年俄羅斯對資源稅稅制進行改革,不僅對開采使用礦產資源征稅,也對采礦生產的廢料回收礦產進行征稅,就目前而言,礦產開采稅已經成為俄羅斯資源稅的主要稅種,占財政預算的17%的份額,在俄羅斯聯邦預算總額中排名第三。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國外匯(2019年17期)2019-11-16 09:31:14

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

現代企業(2015年1期)2015-02-28 18:43:18

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國火炬(2010年7期)2010-07-25 10:26:09