政企關聯強度與企業績效的相關性

——基于上市公司的研究

2018-05-04 07:36:28鄭健壯朱婷婷

浙江樹人大學學報(人文社會科學版) 2018年2期

鄭健壯 朱婷婷

(浙江大學城市學院,浙江 杭州 310015)

在制度建設相對落后的發展中國家,政企關聯作為一種替代性的非正式機制,具有緩解落后制度對企業發展的阻礙作用*余明桂、潘紅波:《政治關系、制度環境與民營企業銀行貸款》,《管理世界》2008年第8期,第9-21頁。。目前我國處于轉型時期,雖然市場機制正在發揮著越來越重要的作用,但政府仍具有不可或缺的作用,而且這種作用還將長期存在。政企關聯作為一種政治資源(社會資本),會對企業經營產生何種影響,這種影響是否會隨著企業與政府關聯強度的增強而增強?這些都是亟待研究的問題。

一、文獻綜述

國外學者對“政企關聯對企業績效影響”的問題已進行了一定的研究,研究結論大致可分為兩種:“政企關聯支持說”和“政企關聯干預說”。所謂“政企關聯支持說”,即政企關聯對企業績效產生正面的積極影響:能減少企業稅收負擔*Adhikari A, Derashid C, et al., Public Policy, Political Connections, and Effective Tax Rates: Longitudinal Evidence from Malaysia,Journal of Accounting and Public Policy, 2006, No.5,pp.574-595.,有利于緩解企業融資約束*Khwaja A I, Mian A, Do Lenders Favor Politically Connected Firms? Rent Provision in an Emerging Financial Market, The Quarterly Journal of Economics, 2005, No.4, pp.1371-1411.,降低債務成本*Houston J F, Jiang L, et al., Political Connections and the Cost of Bank Loans,Journal of Accounting Research, 2014, No.1,pp.193-243.等。所謂“政企關聯干預說”,即政企關聯會給企業績效帶來負面影響:企業需要為這種關系付出尋租成本*Shleifer A, Vishny R W, Politicians and Firms, The Quarterly Journal of Economics, 1994, No.4,pp.995-1025.,承擔額外的政府不合理的利益分配*Cheung Y L, Jing L, et al., Guanxi, Political Connections, and Expropriation: The Dark Side of State Ownership in Chinese Listed Companies, City University of Hong Kong, 2005.以及產生政治腐敗*Hellman J S, Jones G, et al., Seize the State, Seize the Day: State Capture and Influence in Transition Economies,Journal of Comparative Economics, 2003, No.4, pp. 751-773.等。

我國是一個推崇“政治+關系”的社會,客觀上也存在著這種特殊制度形成和發揮作用的“土壤”。這種特殊制度所產生的影響已引起學術界的關注。相關學者通過考察我國上市公司政治關聯情況后發現:一方面,政企關聯可以給企業帶來政治優惠(保護產權、降低稅費),使其經營績效得到改善*潘紅波、夏新平、余明桂:《政府干預、政治關聯與地方國有企業并購》,《經濟研究》2008年第4期,第41-52頁。*吳文鋒、吳沖鋒、芮萌:《中國上市公司高管的政府背景與稅收優惠》,《管理世界》2009 年第3期,第134-142頁。*梁婷、王前鋒、鄒琳:《高管團隊政治關聯對中小企業經營績效的影響研究——基于中小板上市公司的數據》,《財會通訊》2011年第18期,第89-92頁。;另一方面,政企關聯的建立不僅需要社會成本等額外支出*陳思同:《我國民營上市公司政治關聯與企業財務績效相關性研究》,《現代經濟信息》2016 年第 3期,第162-163頁。,而且易產生政府干預企業行為*張敏、張勝、王成方:《政治關聯與信貸資源配置效率——來自我國民營上市公司的經驗證據》,《管理世界》2010 年第11期,第143-153頁。,使企業面臨經營低效率等風險。

綜上所述,政企關聯對企業的經營績效既可能產生正面影響也可能產生負面影響,但正負面影響的實證研究仍相對缺乏。以往有一些學者通過定量分析研究政企關聯與企業績效的影響,大多局限于“虛擬變量0或1”上,對于政企關聯強度對企業績效的影響還鮮有深入研究。筆者認為,政企關聯對于企業績效的影響不僅存在“有或無”的區別,而且存在著“強與弱”的差別。因此,本文先通過虛擬變量對政企關聯與企業績效的關系進行分析,然后從政企關聯強度的兩個主要指標(高管政治背景比例和國有股比例)出發,分別研究兩者強弱對企業績效的影響。

二、研究假設和回歸模型

(一)研究假設

政企關聯可以給企業帶來更多的利益和額外保護,提高資本結構水平,間接提升企業績效*田利輝、葉瑤:《政治關聯與企業績效:促進還是抑制?——來自中國上市公司資本結構視角的分析》,《經濟科學》2013年第6期,第89-100頁。,其作用方式主要有以下兩種類型:一是提升企業獲取資源的能力,比如政企關聯的企業更容易獲得政府的訂單、政府的補貼和外部融資;二是政企關聯的企業更容易得到政府的保護,比如稅收優惠等。由此,本文提出假設1。

H1:政企關聯對企業績效有著正相關關系,存在積極的影響。

目前許多學者主要關注企業是否具有政企關聯的研究,忽視了政企關聯強度差異對于企業績效影響的研究。其實,政企關聯不僅存在有無的區分,還存在程度大小的區分。吳文峰等(2008)認為,政府的干預程度與公司價值呈現正相關關系,即政府干預越強烈,越能提高公司價值*吳文鋒、吳沖鋒、劉曉薇:《中國民營上市公司高管的政府背景與公司價值》,《經濟研究》2008 年第7期,第130-141頁。。王慶文等(2008)通過構造政治影響力指數,即高管在政府任職的行政級別大小來量化政企關聯強度*王慶文、吳世農:《政治關系對公司業績的影響——基于中國上市公司政治影響力指數的研究》,中國第七屆實證會計國際研討會論文,2008年,第744-75頁。。劉帥帥(2013)認為,政治關聯度可以用企業高管中具有政治背景的人數比例來度量。企業具有政治背景的高管比例越大,越可以提高企業的知名度,進而創造經濟效益*劉帥帥:《政治關聯與上市民營企業績效的實證分析》,河北經貿大學2013年碩士學位論文。。吳珠珠(2012)認為,政治關聯度可用國有股比例來度量,國有股占比越高,受到政府的影響也會越大,對企業績效會有一定提升*吳珠珠:《基于政治關聯度的上市公司多元化與企業績效的實證研究》,浙江工業大學2012年碩士學位論文。。基于此,本文主要采用具有政治背景的高管的比例和企業國有股比例作為度量政企關聯程度的兩個重要指標。據此,提出假設2和假設3。

H2:政企關聯強度越大,即企業擁有政治背景的高管比例越高,其績效越高。

H3:政企關聯強度越大,即企業國有股占比越高,其績效越高。

(二)回歸模型

為了驗證假設1、假設2、假設3,分別構建以下回歸模型:

ROA=α+β1Polc+β2Size+β3Lev+β4Topl+β5Industry+ε

(1)

ROA=α+β1Polc_pron+β2Size+β3Lev+β4Topl+β5Industry+ε

(2)

ROA=α+β1Cow_pron+β2Size+β3Lev+β4Topl+β5Industry+ε

(3)

其中,n=1,2,3。

在參考相關研究的基礎上,本文采用ROA(總資產收益率)作為企業績效的度量指標。在上述模型中ROA為被解釋變量,其他解釋變量的定義及描述見表1。根據相關文獻*Faccio M, Politically Connected Firms, The American Economic Review, 2006, No.1, pp.369-386.*Fan J P H, Wong T J, Zhang T, Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of China’s Newly Partially Privatized Firms, Journal of Financial Economics, 2007, No.2, pp. 330-357.*田志龍、高勇強、賀遠瓊:《拓展企業生存空間:企業政治策略與行為的理論研究》,清華大學出版社2008年版。和本研究樣本企業上述兩指標的初步分布情況,將具有政治背景的企業高管比例劃分為三個區間:小于10%、10%~40%和大于40%;考慮到國有股比例大于50%就是國有企業,為了反映非國有企業的情況,將國有股比例也分為三個區間:小于10%、10%~45%和大于45%(見表1)。

表1 變量解釋表

三、實證分析

(一)數據來源與樣本的選擇

本文以2015年《財富》中國企業500強上市公司作為樣本選擇范圍。為保證樣本的規范性,對樣本進行了篩選。一是剔除以下公司:同時發行H股或B股的公司、金融保險行業、凈利潤為虧損的公司以及所有者權益為赤字的公司。因為這些股的財務數據與其他公司有很大的不同,財務結構也不大一致,可能會對數據的結果產生一定的干擾。二是剔除一些存在數據缺失或者高管背景資料缺失的樣本。在此基礎上,選出103家上市公司。文中所用數據來自國泰安數據庫、CSMAR數據庫、巨潮網、金融界網站和同花順等;公司高管的背景及信息來自于各企業的年報和招股說明書,并通過手工收集整理而得;因我國股權分置,國有股比例則由股東性質得出。

(二)樣本的描述性統計

對篩選出的103家樣本企業,表2給出了各變量的描述統計值。由表2可知,Polc的均值為0.3592,意味著35.92%的企業具有政企關聯的性質,其中從具有政治背景的企業高管比例來看,整體均值較低,為10.21%;從企業國有股比例來看,由于現在股權分置后,國家擁有的保險資金等可以投入股市中獲利,因此,平均國有股比例為28.16%,相對較高。

表2 各變量的描述統計

(三)多元回歸分析

本文運用SPSS軟件對數據進行多元線性回歸,并對回歸系數進行顯著性檢驗,以此來驗證假設。

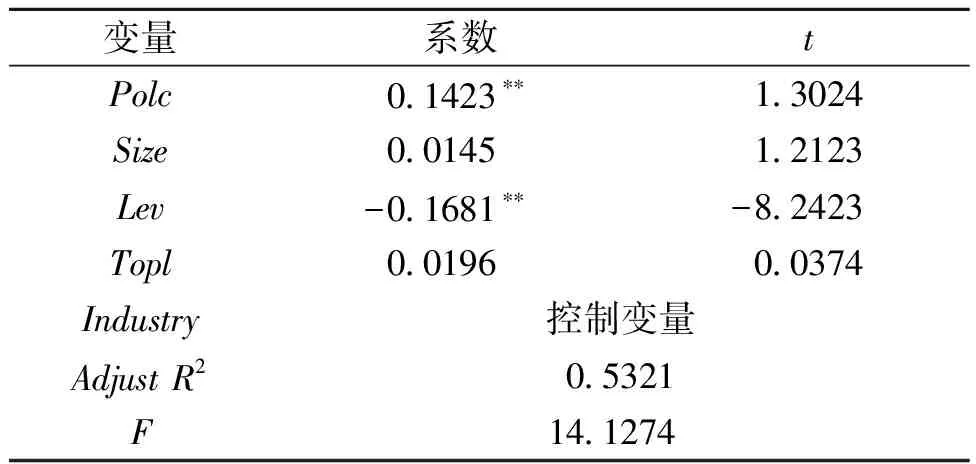

1.政企關聯與企業績效的關系。將103家公司的數據代入模型1,得到政企關聯與企業績效的多元線性回歸結果(見表3)。

表3 政企關聯與企業績效的多元回歸結果(模型1)

注:*、**分別代表在5%、10%的水平下顯著(下同)。

由表3可知,模型1的總體擬合優度較高(調整R2為0.5321),說明政企關聯對企業財務績效的提升具有重要影響,模型的建立是合理有效的。政企關聯與總資產回報率的相關系數為0.1423,在10%水平下顯著,t值為1.3024,說明政企關聯與企業績效呈顯著正相關,即政企關聯對企業績效具有積極的影響作用。假設1得到驗證。

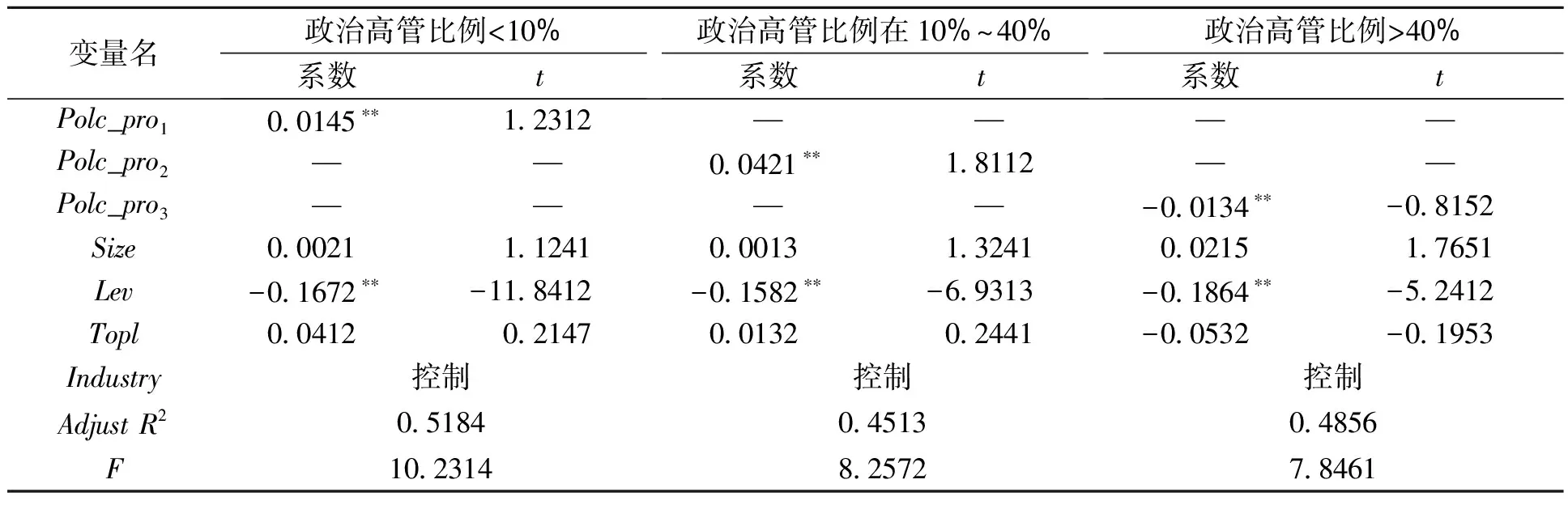

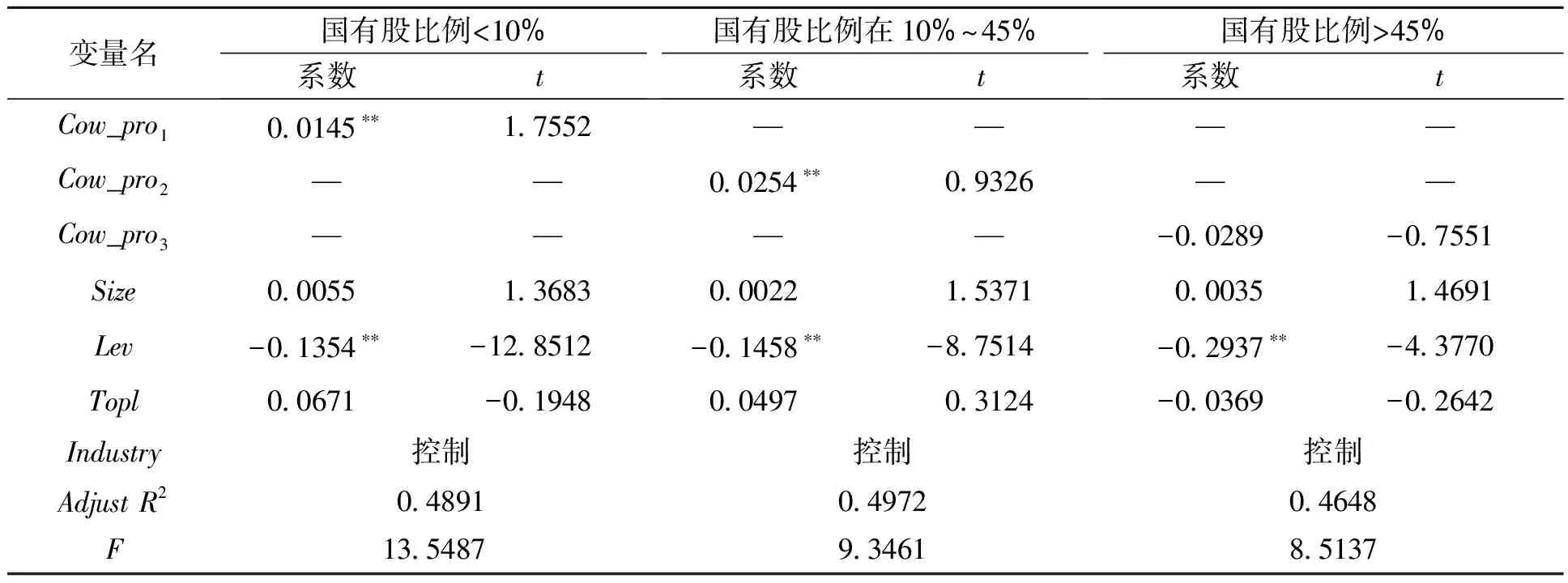

2.政企關聯強度與企業績效的關系。以總樣本中的37家具有政企關聯的公司作為樣本,將其代入模型2與模型3進行多元回歸分析,研究不同高管政治背景比例和國有股比例的公司與企業

績效的相關關系,得到的結果分別見表4和表5。

由表4和表5可知,模型2、模型3的擬合優度都較高,處于0.4~0.6之間,說明兩者的建立是合理有效的。

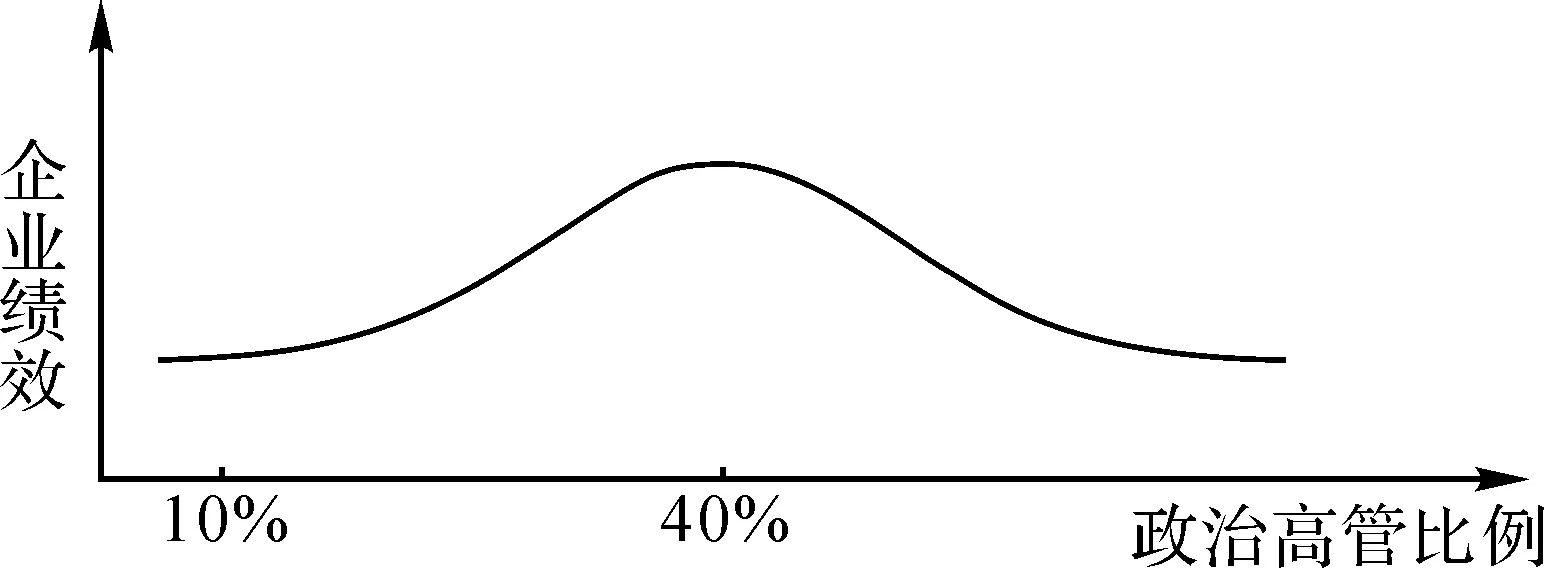

由表4可知,高管政治背景比例在10%以下和處于10%~40%之間時,相關系數均為正,且在10%水平下顯著,這說明高管政治背景比例與資產回報率呈顯著的正相關,即高管政治背景比例在40%以下時,政企關聯強度越強,企業績效越好;當高管政治背景比例高于40%時,雖然在10%水平下顯著,但系數為負,說明高管政治背景比例與資產回報率呈顯著的負相關,即比例在40%以上時,政企關聯太強,可能會對企業績效有一定的負面影響。基于上述結論,推斷高管政治背景比例與企業績效大致呈“倒U型”關系(見圖1)。因此,否定了假設2。

圖1 具有政治背景的高管比例與企業績效的關系圖

由表5可知,國有股比例處于10%以下和10%~45%之間時,相關系數均為正,且在10%的水平下顯著,這說明國有股比例在45%以下時,政企關聯強度越強,企業績效越好;當比例在45%以上時,并沒有呈現明顯的相關關系,反而有一定的負面影響,說明高強度的政企關聯對企業績效有一定的損害。因此,否定了假設3。

另外,對于控制變量,從所有的回歸分析表中可以發現,資產回報率對于資產負債率都成負相關顯著,說明資產負債率越高,企業績效越差。

表4 不同高管政治背景比例的企業與其績效的多元回歸結果(模型2)

表5 不同國有股比例的企業與其績效的多元回歸結果(模型3)

四、結論與啟示

本文以103家上市公司為樣本,不僅研究政企關聯是否對企業績效產生影響,而且通過多元回歸分析法研究政治背景高管比例、國有股比例這兩個主要的政企關聯強度指標對企業績效的影響。通過實證分析得出以下結論:(1)政企關聯對于企業的績效具有積極的影響作用;(2)高管政治背景比例與企業績效呈“倒U型”關系,即具有政治背景的高管比例在40%以下時,政企關聯強度與企業績效呈顯著正相關,超過40%時,強度越強越容易造成負面影響;(3)國有股比例在45%以下時,政企關聯強度與企業績效呈顯著正相關,但超過這一比例,兩者并沒有明顯相關關系,且存在一定的負面影響。

基于上述結論可知:一方面政企關聯在我國對于企業績效有重要的影響,因為通過政企關聯企業可以得到政府的保護與支持,獲得更多的資源和資金;另一方面,政企關聯強度并非越強越好,當政企關聯強度超過一定值時,會對企業績效造成一定的損害,這可能源于國家直接委派沒有豐富經營管理經驗的關鍵領導或企業為了高強度的政企關聯而付出了巨大的非正常性的成本等。因此,對企業來說,既要適當地建立政企關聯,以充分利用政府資源,又要根據自身情況積極營造良好合理的政企關聯,促使企業良性發展;對政府來說,應建立新型的政商關系,堅持政企“清親”,約束政企關聯對市場行為的扭曲,通過完善市場機制提高資源配置效率。首先,政府在處理與企業關系時,要堅持以企業和公共利益為本,而不是以政府權力為本。其關鍵是要建立政府權力透明的運行約束機制和保證企業依法追求并維護其正當利益的機制*李春明:《構建親清政企關系研究》,《當代經濟》2017年第31期,第148-152頁。。其次,要嚴格限制和界定政府的權力。政府權力過大(諸如土地使用、經營許可、政策優惠、監督檢查和銀行貸款等),不僅會形成“政府權力過大—企業政企關系維護成本越大—企業回報越大”的怪圈*黃送欽、吳利華、陳冉:《政企關系維護及其效率性研究:來自中國的邏輯》,《山西財經大學學報》2016年第1期,第89-100頁。,從而扭曲企業的經營價值觀、影響企業資源的正確投入方向,而且還會影響企業的生存和發展,諸如我國現階段仍普遍存在地方政府官員權力過大的現象,當地方政府官員發生變更時,許多地方企業“塌方式倒閉”*劉海洋、林令濤、黃順武:《地方官員變更與企業興衰——來自地級市層面的證據》,《中國工業經濟》2017年第1期,第62-80頁。。

本研究的不足在于,對于政企關聯強度的度量,只選取了政治背景高管比例與國有股比例,并未對政治背景高管的身份級別進行區分和定值研究;103家樣本稍顯不足,也沒有進行行業的差異性研究等。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2021年17期)2021-11-06 03:21:36

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2020年14期)2021-01-08 09:30:42

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

貴州師范學院學報(2016年4期)2016-12-01 03:54:07