外部審計功能缺失與財務造假的探討

2018-05-14 12:12:08朱洪雄

今日財富 2018年15期

朱洪雄

現代企業運營中面臨著很多風險問題,企業做好風險控制具有現實意義。外部審計作為企業財務風險控制的主要措施,可以有效減少甚至規避財務風險的存在,分析企業財務風險管理中外部審計的功能,有助于發揮審計作用,推動企業健康發展,本文就此展開論述。

一、企業運營中外部審計的作用

企業經營過程中主要通過國家審計機關與會計師事務所完成外部審計,兩者的區別在于政府與社會審計。但實際中部分性質一般的公司很少涉及政府審計,主要依托會計師事務所開展外部審計工作。公司治理中外部審計發揮作用,發揮各項準則的作用,公司治理中外部審計的作用發揮也受到法律法規不完善的影響,受到外部環境因素的影響、注冊會計師職業道德水平等。

此外,企業運營風險控制中外部審計也發揮著重要作用,體現為兩方面的內容:(1)會計師事務所作為外部審計的主體,和企業不存在直屬關系,因此本身不需要考慮管理者的感受,企業規則、制度等不能約束外部審計人員。因此外部審計工作開展時,更多的以企業整體為出發點,宏觀角度考慮企業風險控制,保證企業健康發展;(2)外部審計機構通過全面審計出具相關審計報告,將可以公開的部分向社會大眾公開,這意味著審計報告中會體現出企業面臨的市場/法律/政治風險等,有效補充企業風險控制的不足,為推動企業健康發展奠定基礎。

二、企業運營外部審計案例分析

(一)案例概況

KH生態農業種植發展有限公司(下文簡稱“KH農業”),這是一家于2007年6月注冊成立專門從事農產品種植、農產品銷售、生態農業投資/研發等的民營企業,當前公司內部已有優質水稻、有機稻種、反季節馬鈴薯等作物,也是當地最大的生態種植公司,在推動企業發展方面發揮著重要作用;BS服飾股份有限公司(下文簡稱“BS服飾”),成立于2006年3月,從事服裝、針織品等的生產與銷售。

2013年7月21日BS服飾向外界公示資產重組預案,通過一系列交易通過KH農業借殼上市,包括置換重大資產、出售部分資產、發行股票購買資產等方法。披露出的重組預案表明:KH農業100%股份交易價格為人民幣42.3億元。但是雙方交流時產生重大分歧,包括是否配套募資、未來發展規劃、產業布局等,直接宣布中止重大資產重組預案。但KH農業存在明顯的作弊現象,直接違背證券法律法規,因此證監會決定立案調查這件事情,具體情況如下。

(二)KH農業財務舞弊分析

本部分以外部審計功能為出發點,分析KH農業財務報告舞弊情況。

1 虛增資產與收入

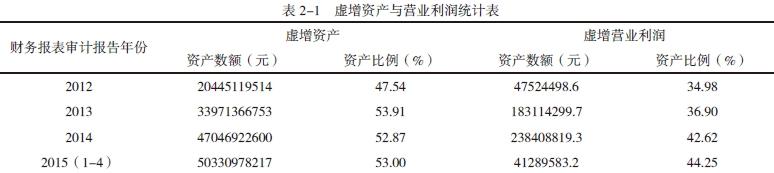

通過調查發現,LX會計師事務所承接BS服飾與KH農業重大資產重組,并承擔KH農業財務報表審計報告的出具,這些審計報告中存在很多明顯的虛假記錄,具體如表2-1所示。

分析表2-1所示可以發現,截止2015年4月30日,KH農業虛增資產與營業收入在當其總收入占據比例龐大,依據重要性原則,LX會計師事務所應該以遵守相應的審計程序,保證所獲取財務信息的真實性與可信性,但是該會計師事務所并沒有隊KH農業所提供的含有明顯虛假信息的財務報表財務實質性措施,最終還出具標準的審計報告。除此之外,財務報告中存在的虛假信息,也是證監會在BS服飾公告資產重組,為KH農業借殼上市出現可疑情況開展調查。整個審計過程中LX會計師事務所并未盡到自身職責,造成外部審計功能的缺失與不到位,造成KH農業財務信息出現造假情況,并未起到外部監督的作用。

2 銀行回函虛假性

LX會計師事務所承接審計任務后,依據KH農業提供的包含虛假財務信息的報表向銀行存款金額出具問詢函證。面對金額出入如此之大的情況,該銀行并未向會計師事務所回函糾錯,致使錯誤信息沒有糾正與發現。事發后證監會介入調查,會計師事務所的審計人員稱并未親自前往銀行驗證,直接將券商提供的金額填寫在審計表上。此外,KH農業的董事長本身就是該銀行的董事長,到這里可以明顯判斷此家銀行與KH農業財務舞弊之間存在緊密聯系。LX會計師事務所并不重視此次外部審計,同時沒有保證函證程序的真實可靠,為KH農業財務信息造假提供條件。

3 提供錯誤審計資料

LX會計師事務所提供的審計報告,審計人員并未采取審計程序確保提供審計資料的真實性,直接影響到前期審計成果的可信性。面對可疑問題并未堅持職業該有的謹慎、敏感與小心,將KH農業前任所提供的審計資料作為主要依據,為KH農業財務造假提供條件與土壤,這也是自身工作不到位的表現。

(三)提高外部審計有效性的措施

1 秉承外部審計的謹慎性

LX會計師事務所不應該毫無保留的相信KH農業提供的前期審計成果,而是應該保證職業的謹慎行,特別是涉及重大金額的銀行存款與營業收入方面,應該保證必要審計程序的落實,如文件記錄檢查、關聯方函證詢問等。同時考慮到企業所處行業的特點,KH農業作為典型的與農業相關的企業,本身營業收入受到自然因素的嚴重影響,如果當年氣候惡劣存在普遍歉收情況,公司的銷售收入必定下降,營業收入也會下滑,外部審計時要把握整體情況,保持職業的敏感性與謹慎性,保證審計結果的真實性。

2 保證外部審計的獨立性

審計工作的核心及成敗的關鍵就是外部審計獨立與否,直接影響到審計工作質量。LX會計師事務所承接KH農業審計業務后,要保證自身的獨立性,不能受到KH農業管理層的影響,無視對方存在的明顯的財務報表造假問題。哪怕出現BS服飾與KH農業管理層相互溝通想要魚目混珠,外部審計時也要堅持自身獨立性,采取一切措施識別KH農業存在的財務報表造假問題,保護廣大民眾的利益。

3 提高違規行為懲戒力度

市場上普遍存在企業通過粉飾財務報表以求上市的行為,但是會計師事務所作為外部審計的主體,應當強化自身監管,審計人員工作時嚴格遵守規章制度,并落實審計程序,保證審計意見的客觀真實。此外,當出現被審計單位威脅、誘惑等行為時,外部審計單位根據法律程序采取手段。嚴懲與被審計單位相互串通舞弊的審計人員,甚至可以禁止其從事相關工作,殺雞儆猴。

三、結語

總而言之,現代企業避免財務造假的根源就是構建完善的財務管理制度。雖然外部審計可以通過落實審計程序的方式識別與評估企業存在的舞弊或錯誤行為,但如果企業自身就具有完善的財務管理制度并遵守會計準則,可以本身上避免企業財務造假情況的出現。想要發揮外部審計的功能,審計會計師依據審計準則操作,對各類容易出現舞弊情況的環節,如函證、監盤等保持高度的換衣,保證審計單位獨立性,順利完成審計業務,提高審計報告的真實性與可信性。最后,企業應該設立獨立的內部審計部門,并發揮其功能,奠定外部審計的基礎,推動企業長遠發展。(作者單位為希格瑪會計師事務所)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年14期)2021-11-25 23:57:29

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40