我國創業板上市公司IPO效應的實證分析

2018-05-14 08:55:50王敏

財訊 2018年6期

王敏

本文從我國創業板市場的現狀以及創業板上市公司特征出發,利用近年積累的數據,在總結過去學者研究此問題的方法的基礎上,從公司經營績效考核的四個方面,即償債能力、盈利能力、營運能力、成長能力出發,運用描述性統計結合Wilcoxon符號秩檢驗兩種方法實證我國創業板上市公司是否存在IPO效應,最后在分析檢驗結果的基礎上,提出符合目前我國市場經濟實際狀況的相關建議。

創業板 IPO效應 績效考核

研究背景

創業板在深交所開市以來,魏樂(2010)研究了2009年當年卜市的37家公司,隨后梁建敏、吳江(2012)和喻凱、羅陽(2012)研究2009-2010年卜市的公司,潘端蓮、楊有紅(2013)研究了2009-2011年上市的公司,他們的研究都進一步確認了在創業板上市的公司中“IPO”效應的存在,并從多個方面研究了公司IPO后業績下滑的原因,如資產負債率和流通股比例高、市盈率過高、風險投資過少、企業過度投資等。但他們的研究樣本量都過少,本文將擴大研究樣本,進一步求證“IPO效應”在我國創業板卜市公司中是否普遍存在。

自我國創業板2009年10月開市以來,截至2016年5月9H,有506支股票在創業板成功上市。其中制造業股票有361只,占比高達71.3%,信息技術業股票有85只,制造業和信息技術業合計有446只股票,占比高達88%,其行業分布十分集中。認識到創業板上市公司所屬行業過度集中于制造業和信息技術,有助于我們更具體地了解在創業板上市公司的特點,同時行業分布過度集中于一兩個行業也是我國創業板市場還不成熟的一個表現。

我國創業板IPO效應存在性檢驗

為了更加傘面的反映公司的經營業績,本文基于前人的研究,用流動比率(流動資產/流動負債)和資產負債率(總負債/總資產)兩個指標衡量樣本公司的償債能力;銷售凈利率(凈利潤/營業收入)和凈資產收益率(凈利潤/所有者權益)衡量樣本公司獲取盈利的能力;關于運營能力的衡量,選取應收賬款周轉率(營業收入/應收賬款)和總資產周轉率(營業收入/總資產)兩個指標衡量;最后,樣本公司增長能力用凈利潤同比增長率和營業收入同比增長率衡量。

因為我國創業板開市時問尚短,為保證數據的完整性,本文選取2009、2010、2011、2012年上市的354家公司為研究樣本,以樣本公司在上市前后共跨6年的經營業績數據為基礎進行研究。筆者以上市當年為基準,上市當年記為N年,上市前兩年記為N-2,以此類推,數據期間為N-2、N-1、N、N+1、N+2。以下部分的數據來源為WIND數據庫。

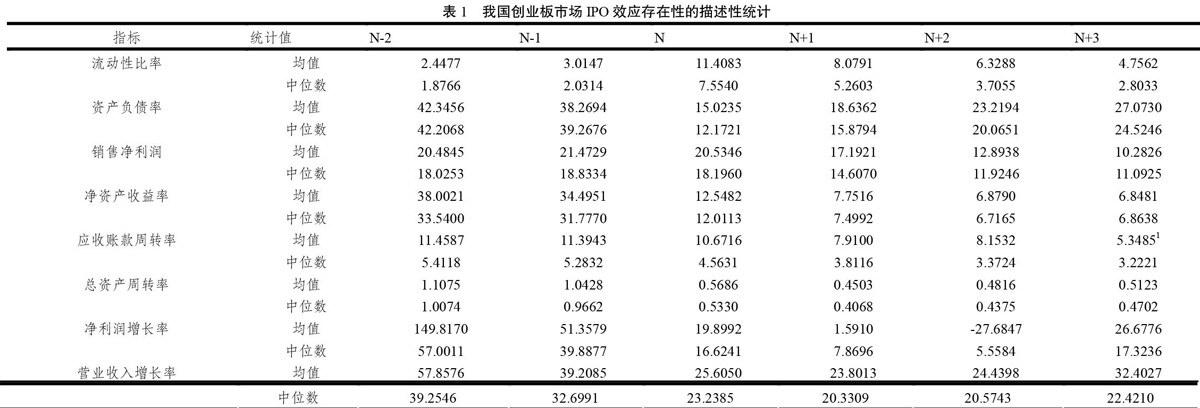

對于我國創業板卜市的354家樣本公司的描述性統計具體如表l所示。流動比率與公司償債能力呈正相關,其均值和中位數變化趨勢相近,都呈“倒V型”,IPO當年達最大值11.4083和7.554,但IPO后三年數值明顯高于IPO前兩年;資產負債率與樣本公司的償債能力是負相關,整體呈“正V型”,IPO當年達最低值15.0235和12.1721,但IPO后三年數值明顯低于IPO前兩年。因此從短期看,樣本公司償債能力的“IPO效應”并不明顯。

銷售凈利潤先緩慢上升,IPO后大幅度下降,IPO前兩年明顯高于后三年,中位數與均值的最高值均出現在N-1,整體情況基本符合“倒V型”趨勢;凈資產收益率在IPO前一年大幅度滑坡,IPO后一年下降趨勢逐步放緩,整體呈現“L”型,總資產周轉率變化趨勢與之相似。應收賬款周轉率的均值與中位數差距明顯,中位數變化較為平緩,均值在N+1和N+3都出現較大幅度地滑坡。凈利潤增長率的均值變化幅度較大,從IPO前兩年開始大幅下降,至IPO后第二年降至零下隨后反彈,中位數整體基本呈“正V型”同營業收入增長率變化情況相似,均值和中位數的最低值都出現在“N+1”時期,隨后都呈不同程度地卜升趨勢。整體而言,六個指標在IPO前后的差距明顯,故IPO效應明顯。

描述性統計分析之后,筆者將采用Wilcoxon符號秩檢驗進行進一步的實證檢驗,Wilcoxon符號秩檢驗是在成對觀測數據的符號檢驗基礎上發展起來的,相較于正負號檢驗,它的優點在于無需對總體分布做在正態分布的假定。利用SPSS軟件,檢驗結果如表2所示。

表2中八個指標的P值均小于0.05,說明在5%的置信水平下八個指標都存在明顯變化,但IPO后流動比率明顯上升、資產負債率明顯下降,樣本公司的償債能力在IPO后有所改善。追究其原因主要是IPO后公司資金情況大有好轉,使其償債能力明顯加強。其他六個指標的檢驗結果都進一步驗證了我國創業板E市公司存在“IPO效應”。但樣本公司卜市后第三年業績指標的下滑速度都在減弱,且凈利潤增長率和營業收入增長率都實現了大幅度地增長。整體來看IPO后第三年樣本公司經營業績開始出現好轉跡象,更進一步地實證檢驗需要更多學者進行研究。

應收賬款周轉率的均值在IPO后第三年大幅度上升至19.0469,情況反常,筆者查看原始數據后發現代碼為300226的上海鋼聯的應收賬款周轉率達到4854.5824,高出一般值的1000倍,剔除該公司的這個指標值。

[1]潘端蓮,楊有紅.盈余管理與創業板公司IPO前后的業績變化[J].北京工商大學學報(社會科學版),2013,28(3):65-72.

[2]魏樂.創業板公司績效與董事會特征研究[J].會計之友,2010(32):92-94.

[3]喻凱,羅陽.我國創業板公司IPO前后業績變化的實證研究[J].會計之友,2012(30): 67-69.

[4]梁建敏,吳江.創業板公司IPO前后業績變化及風險投資的影響[J].證券市場導報,2012(4): 64-69.

[5]應收賬款周轉率的均值在IPO后第三年大幅度上升至19.0469,情況反常,筆者查看原始數據后發現代碼為300226的上海鋼聯的應收賬款周轉率達到4854.5824,高出一般值的1000倍,剔除該公司的這個指標值。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24