基于TAM/TPB模型選擇互聯網融資的大學生創業研究

2018-05-14 17:05:53商瑋

農村經濟與科技 2018年19期

關鍵詞:融資

商瑋

[摘要]對影響大學生創業者選擇使用互聯網金融進行融資的行為意愿的因素進行了研究,基于TAM/TPB模型和價值權衡理論進行了擴展,建立了反映感知風險、感知收益、感知有用性、感知易用性、主觀規范、自我效能和使用意愿之間的關系的理論模型。利用問卷進行了數據收集,使用結構方程模型對提出的理論模型進行了檢驗。檢驗結果表明:感知收益、感知有用性、感知易用性、自我效能對大學生選擇互聯網金融進行融資的使用意愿有顯著的影響作用,同時自我效能對感知易用性和使用意愿之間以及主觀規范和使用意愿的關系具有調節作用,大學生創業者使用互聯網金融的自我效能越強,感知易用性以及主觀規范與融資意愿之間的關系則減弱。

[關鍵詞]大學生創業者;聯網金融;融資;TAM/TPB模型;價值權衡;使用意愿

[中圖分類號]F275[文獻標識碼]A

1? ? 引言

創業對增加就業、鼓勵創新、促進經濟增長都有顯著的影響作用。大學生創業者不僅具有知識優勢、創新優勢、和積極性優勢,還具備一定的政策優勢。然而大學生創業往往以失敗告終,吳開軍發現只有不超過10%的大學生創業者創辦的企業能夠存活五年以上。融資難是大學生創業成功率較低的首要原因。盡管國家出臺了一系列鼓勵大學生創業的優惠政策并大力優化大學生創業環境,大學生創業者由于自身信用條件和缺乏創業經驗,很難獲得風險投資、天使投資、以及銀行貸款,創業者大多選擇親情融資或學校的政策資金作為創業的主要融資渠道,對創業企業的融資和后期發展造成了負面的影響。體現了開放、分享、平等、普惠的互聯網精神的互聯網金融的出現,不僅顛覆了傳統金融的運行模式,還為解決大學生創業者以及其他小微企業融資難的問題提供了條件。尤其是P2P、眾籌、第三方金融服務平臺(電商融資)以其主動性、便利性、透明化的融資特點為大學生創業者提供了多元化的融資選擇。對于剛剛起步的互聯網金融融資平臺來講,了解大學生創業者的融資需求、選擇偏好、以及風險顧慮,是設計和推廣適合大學生創業者需要的金融產品的關鍵,只有這樣定位于‘普惠金融的互聯網金融才能夠實現其快速發展的目標,同時惠及需求創業資金的大學生創業者。

現有的關于大學生創業者使用互聯網金融進行融資的研究,還處于理論探索和模型構建階段,研究結論也多為定性研究結論,缺乏明確的實證證據和系統的研究。根據互聯網金融領域其他產品(例如互聯網理財產品)的行為影響因素的實證研究發現,使用便利、感知信任、顧客滿意、感知有用、感知易用、社會影響等是影響用戶選擇使用互聯網金融產品的主要影響變量。上述研究所使用的理論依據和模型都以技術接受模型(TAM)、計劃行為理論(TPB)或兩個模型的擴展模型為主。然而金融產品相比其他產品具有顯著不同的屬性,即需要考慮產品收益(成本)、產品安全(風險)、及產品的流動性。技術接受模型(TAM)和計劃行為理論(TPB)只解釋了用戶的信息采納行為,卻忽略了互聯網金融產品的金融屬性。同時,互聯網金融使用個體的相關知識、經驗、或者能力也會影響用戶對互聯網金融產品選擇的判斷。因此,本研究以技術接受模型(TAM)和計劃行為理論(TPB)為基本理論框架,融合互聯網金融產品的金融屬性和互聯網金融用戶的個體屬性,以大學生創業者為研究對象,構建影響大學生創業者使用互聯網金融進行融資的行為意愿(簡稱使用意愿)的行為模型,為將來互聯網融資平臺的持續發展和產品開發提供理論依據,也為大學生創業者了解自身需求和選擇合理的互聯網融資提供實踐指導。

2? ? 理論模型和研究假設

2.1? ? 理論模型

互聯網融資的實踐探索超前于其理論研究,直到近年來,相關的研究才逐漸引起學界的重視。曹國等發現信任度、借款風險、投標人收益、歷史借款信用、以及借款人特征能夠影響微型企業能否成功的通過互聯網金融進行融資。趙昊等發現企業的流動資金、研發能力、貸款獲得能力,盈利能力以及業主的教育水平,互聯網金融熟悉程度等都能影響小微企業獲得互聯網融資的可能性。翟帥男從融資企業的財務狀況、信用、社會關系、和融資項目屬性探索影響互聯網金融平臺融資結果的因素。在基于P2P網絡借貸的實證研究中,融資者的信用等級、融資成功數、固定資產對融資滿足性有顯著的正向影響,而融資金額、融資利率、逾期次數等則對融資滿足性有顯著的負向影響。這些研究的重點大多關注于互聯網融資的可得性即融資者具備哪些條件或者哪些特質才能成功的獲得互聯網融資,研究思路與傳統融資渠道的融資可得性研究并無太大區別,仍然基于傳統金融在對待非主要融資者時的被動性運作模式,卻忽略了互聯網融資的主動性、便利性、透明化等特點。互聯網融資平臺的迅速壯大正是得益于主動接近用戶、降低準入門檻、注重用戶體驗、便捷融資流程等互聯網思維,但目前學界鮮有基于用戶體驗的角度來研究創業者使用互聯網金融進行融資的行為意愿及其影響因素。

目前,互聯網金融的相關產品的行為意愿及其影響因素的研究大多基于技術接受模型(TAM)、計劃行為理論(TPB)或兩個模型的擴展模型[9]。技術接受模型(Technology Acceptance Model,TAM)認為對技術系統的使用或采納取決于使用者對技術系統的感知有用性(perceived usefulness)和感知易用性(perceived ease of use)。TAM模型最初是用來解釋及預測企業員工對新技術的采納行為[16],并被實證研究證明在解釋個人對多種不同的企業新技術系統的接受程度是有效的[17]。隨著互聯網和電子商務的興起,TAM模型開始應用于互聯網相關的商品或服務的技術采納行為研究。例如Park等通過TAM模型證明感知有用性和感知易用性顯著影響在線顧客的網上購物意愿,邱均平等通過PLS回歸方法驗證了感知有用性和感知易用性同互聯網理財產品投資者的行為意愿之間的因果關系。然而,鄧朝華等指出TAM模型忽略了使用環境以及其他相關的因素,感知易用性和感知有用性不能完全解釋用戶使用互聯網金融產品的行為意愿,因此需要額外的影響因素來全面解釋互聯網金融產品的信息采納行為。

有學者認為將TPB模型和TMA整合后,整合模型的解釋能力顯著提升。TPB模型強調能夠影響行為的因素都是通過行為意向作為中介變量來間接影響行為,而影響行為意向的三個主要因素包括態度(attitude)、主觀規范(subjective norm)、以及知覺行為控制(perceived behavioral control)。TAM模型和TPB理論的整合模型包含了更多的可能解釋影響IT(information technology)或IS(information system)采納行為的變量。 目前,互聯網金融作為信息技術和金融創新的有機結合,相關的使用行為的影響因素研究大多基于TAM和TPB的整合模型及其擴展模型。邱均平等使用TAM和TPB的整合模型測量理財者利用互聯網金融進行理財的關鍵影響因素,研究發現感知易用、感知有用、和主觀規范對理財者選擇互聯網金融進行理財有顯著的正向影響。劉洪波在TAM和TPB整合模型的基礎上,引入了技術風險和業務風險因素,來研究網絡金融使用意愿的影響因素。

然而,金融產品和其他普通消費者產品或技術系統相比,存在明顯的特殊性。李健全等指出,在金融領域,流動性、收益性、和安全性是衡量金融產品的三大標準。閆真宇認為金融產品是市場的交易標的,收益必然伴隨著風險,金融產品的風險屬性直接關系到金融產品的采納。一些研究已經開始考慮到金融產品的屬性,對TAM/TPB的整合模型進行了一定程度的擴展,例如楊翾等在TAM/TPB模型的基礎上加入了感知風險來驗證關于余額寶用戶的信任和行為意愿的影響因素。張童指出根據價值權衡理論,金融產品顧客在采納金融產品或服務之前會同時權衡考慮兩種感知,即感知收益和感知風險。因此,在分析大學生創業者的互聯網融資行為意愿的影響因素時,需要考慮感知收益和感知風險兩個金融核心因素。

同時,已有研究發現互聯網金融使用者的個人因素例如使用經驗、產品涉入度、自我效能等在采納決策過程中起到了重要作用。邱均平等發現自我效能對互聯網理財產品的使用意愿有顯著的正向影響,同時自我效能還會調節感知易用性和感知有用性同使用意愿之間的關系。鄧文敏等發現互聯網金融相關的自我效能對感知有用性有關系,同時還對互聯網金融理財產品的使用意愿產生影響。因此,在解釋大學生創業者使用互聯網金融進行融資的行為意愿時,需要考慮自我效能的交互作用。

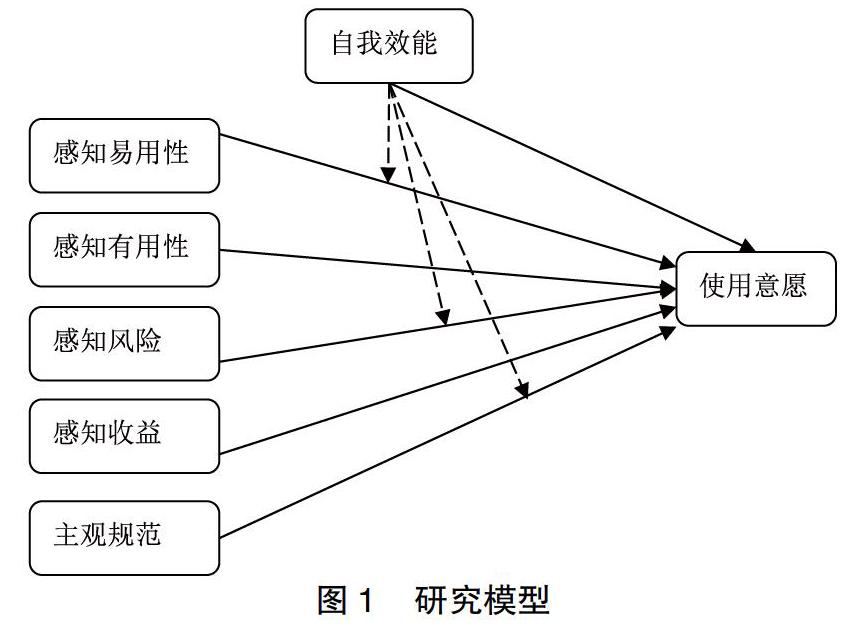

綜上,學界鮮有基于用戶體驗的角度來研究創業者使用互聯網金融進行融資的行為意愿及其影響因素;雖然現有研究逐步使用TAM/TPB的整合模型及擴展模型來研究互聯網金融產品的使用意愿,但并沒有考慮互聯網金融產品的金融屬性;互聯網金融產品的金融屬性和使用者個人因素已經在文獻中出現,但并沒有和TAM/TPB模型進行整合研究。基于上述發現,本研究選擇TAM/TPB模型里的感知有用性、感知易用性、主觀規范(社會影響)、感知控制,以及價值權衡理論的感知收益和感知風險作為影響大學生創業者使用互聯網金融進行融資的行為意愿的前因變量,以反映使用者個人因素的自我效能作為調節變量,以大學生創業者的使用意愿作為結果變量來構建研究模型。由于邱均平等指出自我效能是感知行為控制的一個重要維度,又叫做內部控制,因此感知行為控制在很多情況下可以由自我效能代替。研究模型如下圖所示:

2.2? ? 研究假設

根據價值權衡理論,金融產品用戶在進行采納決策時,會同時考慮金融產品的感知收益和感知風險。感知收益指的是用戶對產品使用中獲得的物質收益和精神收益的整體評價,感知風險指的是用戶在采納或購買決策過程中對可能遭受到的損失的主觀判斷。張童認為感知收益和感知風險是銀行理財產品感知價值的關鍵權衡因素,用戶的決策通常考慮感知收益和感知成本綜合評估所形成的總體評價。Chen指出感知價值可以對使用意愿產生顯著的正向影響。張童提出感知收益作為感知價值的主要權衡因素對使用或購買意愿具有顯著正向的影響作用。同時,互聯網金融用戶的感知風險與使用意愿表現出顯著的負向影響的關系。根據上述研究發現,提出假設:

H1:感知收益正向影響大學生創業者使用互聯網金融進行融資的行為意愿

H2:感知風險負向影響大學生創業者使用互聯網金融進行融資的行為意愿

感知有用性指的是技術系統的使用者認為使用該系統可提高其工作業績或工作效率的程度,感知易用性指的是技術系統的使用者認為使用該系統的容易程度。感知有用性代表使用者對新技術系統能夠產生的效用的主觀判斷,感知易用性代表使用者對于學習和操作新技術系統的難易程度的評估。技術系統產生的效用越好,同時操作技術系統不需要復雜的學習和認知過程,使用者更愿意采納該技術系統。已有研究發現,互聯網金融的感知有用性和感知易用性都會對互聯網金融的使用行為意愿產生正向影響。根據上述研究發現,提出假設:

H3:感知有用性正向影響大學生創業者使用互聯網金融進行融資的行為意愿

H4:感知易用性正向影響大學生創業者使用互聯網金融進行融資的行為意愿

主觀規范指的是個人在某項行為決策時感知到的社會壓力或影響。社會影響理論指出,個人的行為和態度很容易受到社會壓力的影響,從而轉向和社會占優勢的方向進行發展和變化,具體的表現為從眾現象、社會服從現象或群體思維等,主觀規范越強,個人的行為意愿越強。李永強等的研究發現主觀規范對創業意愿產生顯著正向影響,邱均平等發現主觀規范對互聯網理財產品用戶感知風險和行為意愿的影響顯著。根據上述研究發現,提出假設:

H5:主觀規范正向影響大學生創業者使用互聯網金融進行融資的行為意愿

Ajzen指出感知行為控制是個人在執行某特定行為時,對個人的經驗、能力、以及預期障礙的感知,反映了人體對促進或阻礙特定行為的因素的知覺。個人具有執行某行為的能力或能夠獲得相關的資源,個人的感知行為水平越高,對進行該行為的意愿就越強,反之則越低。實證研究表明感知行為控制對行為意愿有顯著的影響。自我效能和外部資源控制是感知行為控制的兩個主要維度。當外部資源不能影響個人的感知行為控制時,例如使用某技術系統應用,感知行為控制通常可以由自我效能作為替代變量。邱均平等發現自我效能是互聯網金融理財產品的使用行為的關鍵影響因素,同時自我效能還影響感知易用性和感知有用性。根據上述研究發現,提出假設:

H6:自我效能正向影響大學生創業者使用互聯網金融進行融資的行為意愿

學者對自我效能在行為意愿形成機制的作用進行了更加深入的研究,發現自我效能與行為意愿以及其他相關變量之間存在著交互效應。Wu等使用文獻綜述法分析了多篇實證研究發現信息系統采納行為主要受到兩類調節變量的影響,反映個人特征的自我效能因素和社會影響因素。Zhang等發現隨著自我效能的增強,感知易用性和使用意愿之間的關系會逐漸減弱,但不影響感知有用性與使用意愿之間的關系。Iconaru等發現自我效能負向調節使用IT系統的感知風險與使用意愿之間的關系。Venkatesh&Davis指出對于技術系統,隨著自我效能的增強,個體的主觀規范與使用意愿之間的關系逐漸減弱。根據上述研究發現,提出假設:

H7a:大學生創業者使用互聯網金融進行融資的自我效能對感知易用性和使用意愿之間的關系具有調節作用。自我效能越強,感知易用性與使用意愿之間的關系則減弱。

H7b:大學生創業者使用互聯網金融進行融資的自我效能對感知風險和使用意愿之間的關系具有調節作用。自我效能越強,感知風險與使用意愿之間的關系則減弱。

H7c:大學生創業者使用互聯網金融進行融資的自我效能對主觀規范和使用意愿之間的關系具有調節作用。自我效能越強,主觀規范與使用意愿之間的關系則減弱。

3? ? 研究設計

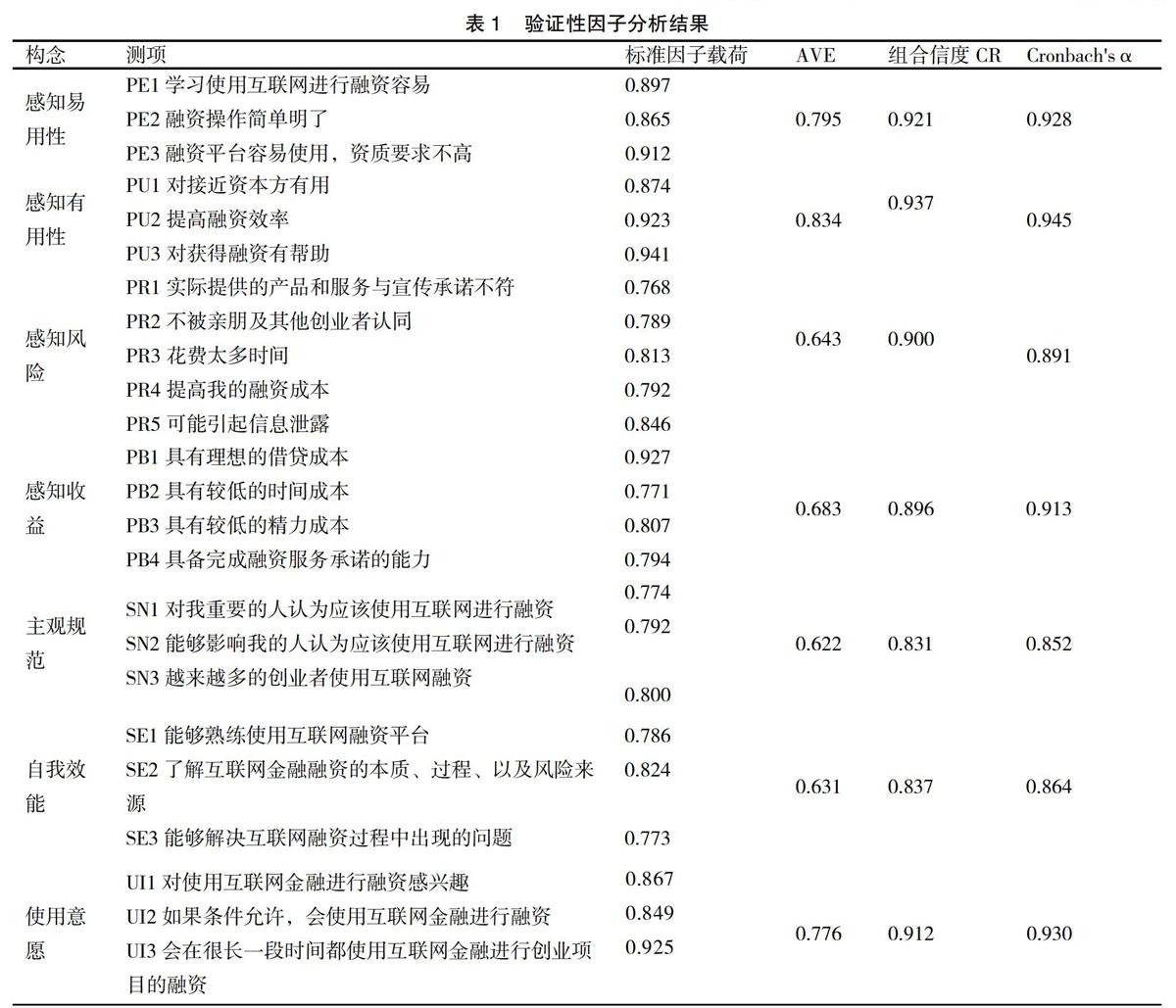

本研究采用問卷調研的方式進行數據的收集。為了保證問卷的信度和效度,問卷里的測量變量均由研究假設推出,每個變量均采用多題項測量方法進行測量,測量題項均參考國內外文獻研究中普遍使用的潛在變量的測量問題,并結合國內互聯網金融相關文獻中針對金融產品修正后的量表,以及大學創業者的實際情況進行了修改和擴充。其中感知收益和感知風險的測量題項參考了張童和Lee的研究,感知有用性和感知易用性的測量題項則參考了楊翾和邱均平的研究,主觀規范和使用意愿的測量題項來源于Ajzen的研究,自我效能的測量題項借鑒了Hsu和Iconaru的研究。上述變量的具體測量題項詳見表1。變量的測量題項均使用7分制的Likert量表進行測量,1表示“非常不同意”,7則表示“非常同意”,所有的測量題項均采用肯定表述的方式。

問卷的數據收集過程采用現場調查的方式,調查在2017年10月~11月間進行,調查對象選擇為杭州五所高校參加創業教育選修課的大學生及學校創業辦公室登記的有創業期望的大學生。總共回收問卷638份,按照填寫不完整,選擇同質化,或答錯陷阱題目為無效問卷的選擇標準,最終確定546份問卷屬于有效問卷,有效問卷回收率為85.5%。

546份有效問卷的樣本分布情況如下:(1)男性被試占72.3%;(2)被試的年齡普遍在18~24歲之間,少數被試超過30歲,符合大學生創業者的基本條件;(3)本科在讀的被試占比較高,研究生在讀的被試比例較低;(4)所有的被試都有使用互聯網的習慣,并且使用頻率較高;(5)問卷調查顯示所有的被試都使用過互聯網金融產品,其中17.8%的被試使用過互聯網金融進行融資或借貸,73.1%的被試表示對互聯網金融融資方式進行關注。

4? ? 研究結果

4.1? ? 結構方程的測量模型檢驗

為了檢驗量表的信度,采用SPSS22.0進行Cronbach'sα系數檢驗以及使用AMOS18.0進行驗證性因子分析(CFA),對量表的信度進行評估。如表1所示,7個潛在變量的α系數數值在0.852~0.945之間,所有數值均在0.7~0.98區間屬于較高信度。同時,使用驗證性因子分析得到的標準化因子載荷的數值,進行組合信度(CR)分析,如表1所示測量模型的各變量的組合信度均在0.83~0.94之間,均大于0.6的判別標準,表示模型的內在質量較好。因此每個變量的測量題項均具有良好的內部一致性,量表用來測量數據的可靠程度較高。

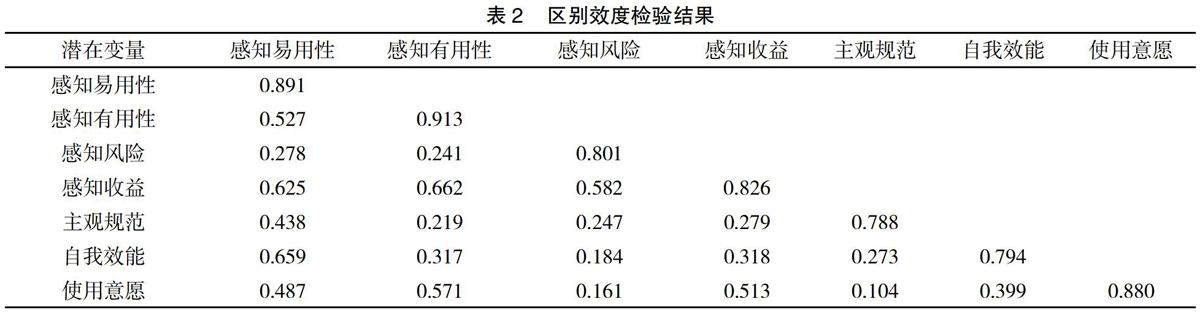

同時,本研究繼續使用驗證性因子分析,對量表的效度進行檢驗。驗證性因子分析的結果如表1所示,所有測量題項在其所對應的潛在變量方面的標準化因子載荷數值在0.768~0.941的區間,并且都在0.01級別上顯著,說明測量模型使用的潛在變量的量表達到了收斂效度的標準。同時,7個潛變量的平均變異數抽取量(AVE)的值在0.622~0.834的區間,均大于0.5的標準指標,這表明相關的指標可以解釋潛在變量的大部分變異,因此量表的收斂效度滿足研究的要求。本研究使用比較潛變量的AVE數值的平方根與潛變量之間的相關系數的大小來檢驗量表的區別效度,如表2所示,所有潛在變量的AVE數值的平方根均大于潛在變量之間的相關系數,模型的區別效度滿足研究的需要。綜上,本研究所使用的量表具備較好的信度和效度。

為了檢驗測量模型的總體擬合程度,本研究使用常用的模型擬合檢驗指標包括χ2/df、CFI、SRMR、RMSEA、NNFI來評估測量模型的總體擬合程度。根據驗證性因子分析的模型擬合計算結果,χ2/df=1.438、CFI=0.932、SRMR=0.051、RMSEA=0.035、NNFI=0.0917。所有擬合指標均滿足各指標的擬合要求,因此可以指出該測量模型同數據之間具備良好的擬合程度。

4.2? ? 結構模型的路徑檢驗

首先使用χ2/df、CFI、SRMR、RMSEA、NNFI這些指標來評估結構模型的總體擬合程度。結構模型的模型擬合指標分別為χ2/df=1.672、CFI=0.927、SRMR=0.055、RMSEA=0.047、NNFI=0.0903。所有擬合指標均滿足各指標的擬合要求,因此可以指出結構模型同數據之間具備良好的擬合程度。

根據表3顯示的結構模型路徑分析結果,感知易用性和自我效能在0.01級別對融資意愿有顯著的正向影響,感知收益和感知有用性在0.001級別對融資意愿有顯著的正向影響,而感知風險和主觀規范則對融資意愿沒有顯著影響。因此,假設H1、H3、H4、H6成立,而拒絕假設H2和H5。其中,影響顯著性大小依次為感知收益(標準路徑系數β=0.492)、感知有用性(標準路徑系數β=0.414)、感知易用性(標準路徑系數β=0.257)、以及自我效能(標準路徑系數β=0.127)。因此,根據結構模型參數估計的結果,感知收益和感知有用性對融資意愿的影響要大于感知易用性和感知有用性,說明大學生創業者在使用互聯網金融進行融資時更注重融資的成本和融資的可得性。互聯網金融融資的便利性和快捷性同樣影響大學生創業者在使用互聯網金融進行融資。同時,自我效能較高的大學生創業者更傾向于互聯網金融進行創業融資。這些研究發現和楊翾、邱均平以及劉洪波對于互聯網金融產品的影響因素的研究結論一致。

[參考文獻]

[1] 安寧,王宏起.創業者先前經驗、學習模式與新技術企業績效—基于初始條件視角的實證研究[J].商業經濟與管理,2011,1(9):34-42.

[2] 吳開軍.大學生創業融資的困境及對策研究[J].技術經濟與管理研究, 2012(8):25-28.

[3] 鄭巧.大學生創業融資問題及對策[J].西南金融,2013(4):64-66.

[4] 周艷.基于互聯網金融的大學生創業融資模式研究[J].會計師,2016, 240(9):38-39.

[5] Evanschitzky H,Iyer G R,Hesse J.E-satisfaction:a re-examination[J].Journal of Retailing,2004,80(3):239-247.

[6] 陳冬宇,朱浩,鄭海超.風險、信任和出借意愿——基于拍拍貸注冊用戶的實證研究[J].管理評論,2014,26(1):150-158.

[7] 唐力,卞琦娟,羅力.互聯網金融理財產品顧客滿意度研究——以余額寶為例[J].電子商務,2016(5):64-65.

[8] Abroud A,Choong Y V,Muthaiyah S. Adopting e-finance:decomposing the technology acceptance model for investors[J].Service Business, 2015, 9(1):161-182.

[9] 楊翾,彭迪云,謝菲.基于TAM/TPB的感知風險認知對用戶信任及其行為的影響研究——以支付增值產品余額寶為例[J].管理評論,2016,28(6):229-240.

[10] 邱均平,楊強,郭麗琳.互聯網金融理財產品使用影響因素研究[J].情報雜志,2015(1):179-184.

[11] 鄧文敏,王娟,劉宇欣,等.運用TAM模型研究互聯網金融理財產品使用因素[J].江蘇商論,2016(7):24-29.

[12] 曹國,應可福,沈利香,等.非線性視角下微型企業互聯網融資影響因素研究[J]. 財會通訊,2015(35):22-25.

[13] 趙昊,李明賢,彭劭志.小微企業借助互聯網金融融資意愿及其影響因素——基于小微企業及企業主稟賦視角[J].青島農業大學學報(社會科學版), 2016,28(3):44-48.

[14] 翟帥男, 陳瓊瓊.淺析影響網絡借貸平臺融資結果的因素[J].消費導刊, 2015(10):152-152.

[15] 賢成毅,郭貝貝.民間借貸融資滿足性影響因素分析——基于P2P網絡借貸的實證研究[J].廣西財經學院學報,2016,29(5):82-89.

[16] Turner M,Kitchenham B,Brereton P.Does the technology acceptance model predict actual use?A systematic literature review[J].Information & Software Technology,2010,52(5):463-479.

[17] DoHyung Park,Jumin Lee,Ingoo Han.The Effect of On-Line Consumer Reviews on Consumer Purchasing Intention:The Moderating Role of Involvement[J].International Journal of Electronic Commerce,2007,11(4):125-148.

[18] 鄧朝華,魯耀斌,張金隆.TAM、可靠性和使用能力對用戶采納移動銀行服務的影響[J].管理評論,2009,21(1):59-66.

[19] Lu Y,Zhou T,Wang B. Exploring Chinese usersacceptance of instant messaging using the theory of planned behavior,the technology acceptance model, and the flow theory[J].Computers in Human Behavior,2009,25(1):29-39.

[20] Ratten V.Entrepreneurship,e-finance and mobile banking[J].International Journal of Electronic Finance,2012,6(1):1-12.

[21] 徐杰,陳晨.互聯網理財產品使用影響因素實證研究——基于TAM模型和TPB理論視角[J].征信,2017,35(9):62-66.

[22] 劉洪波.網絡金融使用意愿影響因素實證研究[J].金融理論與實踐, 2016(7):33-38.

[23] 李健全,黃磊.我國商業銀行安全性、流動性、盈利性的時變關系研究[J].金融監管研究,2014(7):54-66.

[24] 閆真宇.關于當前互聯網金融風險的若干思考[J].浙江金融, 2013(12):40-42.

[25] 張童.銀行個人理財客戶識別矩陣構建及實證研究——基于感知利益與感知風險權衡的視角[J].山西財經大學學報,2011(11):36-46.

[26] 侯旻,顧春梅,王鐘輝.互聯網平臺對互聯網金融產品感知風險的影響[J].浙江工商大學學報,2016(2):74-84.

[27] 蔡英杰,蔣鵬程,姜珊.大眾選擇互聯網金融余額理財產品的影響因素分析——以余額寶為例[J].安徽農業科學,2015,43(20):311-314.

[28] Lee M C.Factors influencing the adoption of internet banking: An integration of TAM and TPB with perceived risk and perceived benefit[J].Electronic Commerce Research & Applications,2009,8(3):130-141.

[29] Chen H.The Influence of Perceived Value and Trust on Online Buying Intention[J].Journal of Computers,2012,7(7):333-351.

[30] Hsu M H,Chiu C M.Internet self-efficacy and electronic service acceptance[J].Decision Support Systems,2005,38(3):369-381.

[31] 張德鵬,陳少霞,彭家敏.顧客口碑價值形成機理:基于社會影響理論視角研究[J].預測,2014,33(4):35-41.

[32] 李永強,白璇,毛雨,等.基于TPB模型的學生創業意愿影響因素分析[J].中國軟科學,2008(5):122-128.

[33] Ajzen I.The theory of planned behavior[J].Research in Nursing & Health, 2007,14(2):137-44.

[34] Wu J,Lederer A.A Meta-Analysis of the Role of Environment-Based Voluntariness in Information Technology Acceptance[J].Mis Quarterly,2009,33(2):419-432.

[35] Zhang M,Luo M,Nie R.Analysis on Factors Influencing Consumer Usage Intention of Healthcare Wearable Technology:Based on the Moderating Effects of Usage Experience and Health Knowledge[J].Journal of Information Resources Management,2017(2):7-21.

[36] Iconaru C,Patrut B.The Moderating Role of Perceived Self-efficacy in the Context of Online Buying Adoption[J].Brand Broad Research in Accounting Negotiation & Distribution,2013,4(1):20-29.

[37] Venkatesh V,Morris M G,Davis G B.User Acceptance of Information Technology:Toward a Unified View[J].Mis Quarterly,2003,27(3):425-478.

[38] 鄭慶明.互聯網金融下我國小微企業融資風險探討[J].時代金融, 2014(14):191-192.

[39] 楊亦驍.基于互聯網金融模式的中小企業融資風險研究[J].創新科技, 2015(7):56-59.

[40] 黃英.決定創業者能否成功的五大關鍵因素[J].勞動保障世界, 2016(3):59-59.

[41] 溫忠麟,吳艷.潛變量交互效應建模方法演變與簡化[J].心理科學進展, 2010,18(8):1306-1313.

[42] Marsh H W,Wen Z,Hau K T.Structural Equation Models of Latent Interactions:Evaluation of Alternative Estimation Strategies and Indicator Construction.[J].Psychological Methods,2004,9(3):275-300.

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00