云南白藥財務可持續增長分析

2018-05-15 08:44:12李萍萍朱彩云

合作經濟與科技 2018年12期

李萍萍 朱彩云

[提要] 醫藥行業的發展事關國計民生,傳承和做大做強中藥產業是我國中醫藥發展面臨的急迫任務。以財務可持續性增長相關理論為基礎,采用希金斯可持續增長模型,選擇中藥行業中具有代表性的云南白藥為研究樣本,結合1991~2014年相關財務資料,對公司的增長情況進行分析。研究發現:云南白藥實際增長速度高于可持續增長速度,但超速增長卻沒有為公司帶來價值增值。因此,應通過加強發展規劃管理、管控成本、平衡財務關系、優化企業資本結構、強化核心業務等措施,實現可持續增長。

關鍵詞:財務可持續增長;可持續增長率;增長管理;有效增長

中圖分類號:F712 文獻標識碼:A

收錄日期:2018年3月26日

隨著國民經濟的不斷發展,我國中成藥工業步入了快速成長階段,成為我國醫藥行業僅次于化學藥品工業的第二支主力軍。2005年以來,中成藥復合增長率均保持在20%以上,行業前景較好。不過,目前雖然中藥已經有了長足的發展,但隨著我國加入WTO,國際醫藥公司開始大規模介入中藥創新領域,我國中成藥工業所處的發展環境面臨著巨大的挑戰,如何取得永久的可持續增長成為我國中成藥行業的首要任務。我們都知道,只有適度的增長才能使得企業獲得可持續發展,從而獲得長遠的經濟效益。過高的增長速度可能使企業財務與資源匹配不均衡,導致企業出現財務危機,甚至進入破產、倒閉的境界;而過低的增長速度,又會使得公司財務資源閑置,增加機會成本,使得公司落后于行業發展的總體水平,最后同樣面臨著被市場淘汰的風險。因此,為了使得我國中成藥行業在國際品牌的競爭沖擊中立足,獲得可持續的發展,本文基于財務可持續增長理論基礎,選用希金斯模型,以相關財務指標之間的聯系分析具有一定中藥行業代表性的云南白藥的可持續增長問題,力圖為其他中藥企業實現持續、健康的發展提供可以借鑒的參考。

一、財務可持續增長相關文獻回顧與評價

企業的生存與發展,要以可持續為目標,只有保證企業增長的可持續,才能使企業在競爭市場中具備長久生存的能力。以適度的增長率發展是企業能否在激烈的環境中擁有自己的市場的重要前提,過高和過低的增長都有可能導致企業資源協調不合理,從而限制企業的增長,導致企業的倒閉。美國財務專家羅伯特·希金斯于1977年最早提出企業財務可持續增長的觀點,他認為在企業對于現有資源沒有達到完全利用的情況下企業取得的最大的銷售增長率就是企業的可持續增長率。現金流口徑模型主要有拉巴波特模型和科雷模型,他們認為不合理的超速增長亦可能減損股東價值,公司凈現金流量為零時的增長率就是公司的可持續增長率。朱開悉認為企業可持續盈利成長能力是企業財務管理的最優目的,并推導出了上市公司在資本結構保持合理穩定的情況下每股收益的可持續增長模型。企業財務可持續增長受多要素影響,葉萌和蟻琦歸納對上市公司可持續增長的影響因素,認為宏觀和微觀的外部經濟因素以及企業自身的管理、創新、開發等內在因素都會影響企業的可持續增長。楊曉蘭、王丹通過對醫藥行業上市公司進行因子分析和聚類分析,認為盈利能力對于醫藥行業的可持續發展的影響最大。

企業的可持續發展主要體現在企業價值的積累。但是企業增長與企業價值的目標又有一定的偏差。那怎樣的增長是有效的呢?Shin & Stulz于2000年發現,過高的增長率會侵害企業的價值,企業只有保持合理的增長率才具有持久的增長性,此時股東價值增值達到最大。湯谷良、游尤從會計角度和現金流量角度比較和檢驗原有的可持續增長模型,歸納了各模型的優勢和局限,并結合實際案例進行驗證,得出基于自由現金流量的模型建立了價值與增長聯系結論。霍學剛使用托賓Q研究企業增長與價值關系;劉婷采用股票超額收益率測度企業增長有效性;李東紅以EVA度量企業的價值創造。周浪波、楊瓊以企業價值三維平衡理論為基礎,對中部六省醫藥類上市公司的財務數據進行研究,指出提高增長有效性和價值相關性的基本保證是依賴管理效率提升,而非資本的大規模投入。

通過以上文獻回顧可以發現,現有文獻研究主要集中于從宏觀角度進行企業增長持續性研究,財務學視角的研究大多也只是停留在理論層面,對于具體行業和企業的案例研究相對較少,不能很好地滿足實際需求。目前,很多對于行業進行可持續增長的實證檢驗,其對象范圍偏廣,忽略了行業間可能存在的差異,且對于所選行業的特殊性沒有提出有針對性的意見。對特定企業的研究,缺乏深度,未能在原有的模型上進行有針對性的創新。很少人對于醫藥行業的財務可持續性增長進行研究,為了醫藥行業的健康發展,文章將以云南白藥為例,從增長波動和企業價值方面,動態性的分析云南白藥增長狀況,剖析云南白藥財務可持續增長過程中存在的問題,從而提出相應的經營管理對策,希望能為其他中藥企業的發展帶來借鑒意義。

二、案例分析框架設計

(一)研究框架設計。企業財務的可持續增長關系著企業在競爭激烈的市場環境下的生存與發展。為了避免企業因發展過慢而陷入被收購或發展太快使得資源分配緊張而倒閉的局面,企業應結合內外部情況,進行可持續增長規劃,在全球化的浪潮中,保持競爭力而長久存在。

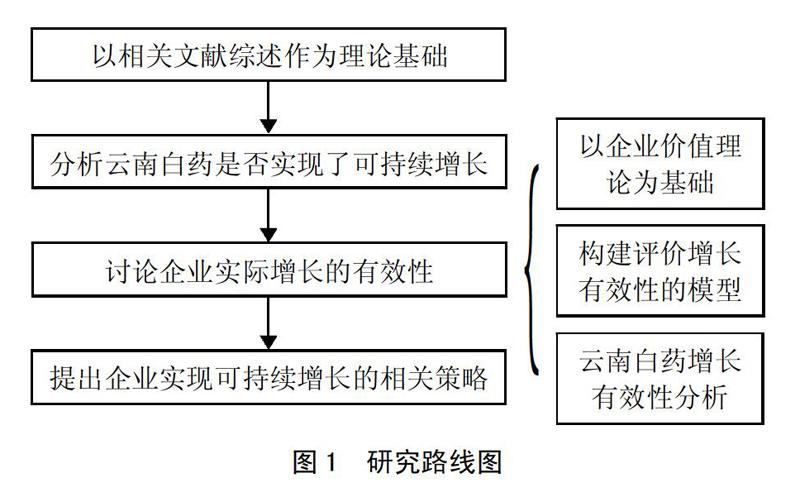

如何在巨大的挑戰與機遇的環境下尋求長遠發展成為我國醫藥行業目前的核心目標。文章以醫藥行業中具有代表性的云南白藥集團為案例公司,選取了云南白藥集團2005~2014年的年度財務報表為研究樣本,對其的發展路徑進行探討。利用這些財務數據并結合動態分析方法,觀察云南白藥的發展狀態,探討企業的可持續發展與財務政策和經營策略之間的關系。本文的技術路線和框架結構為如圖1所示。(圖1)

(二)模型的選擇與變量界定

1、可持續增長模型的選擇。可持續增長模型主要有兩大類模型,它們分別是會計口徑模型和現金流口徑模型。在會計口徑模型中,主要有希金斯模型和范霍恩模型;現金流口徑模型主要有拉巴波特模型和科恩模型。由于會計口徑模型相比于現金流口徑模型,計算上比較簡單,它的前提假設符合大多數公司,且所包含的會計信息廣泛,因此研究者普遍采用會計口徑模型進行可持續增長研究。在會計口徑模型中,希金斯的模型偏于實際值,而范霍恩模型側重于目標值,且希金斯的模型可操作性強,因此本文采用希金斯模型作為此次分析的研究方法。羅伯特·希金斯模型為:

可持續增長率=銷售凈利率×總資產周轉率×權益乘數×留存收益率

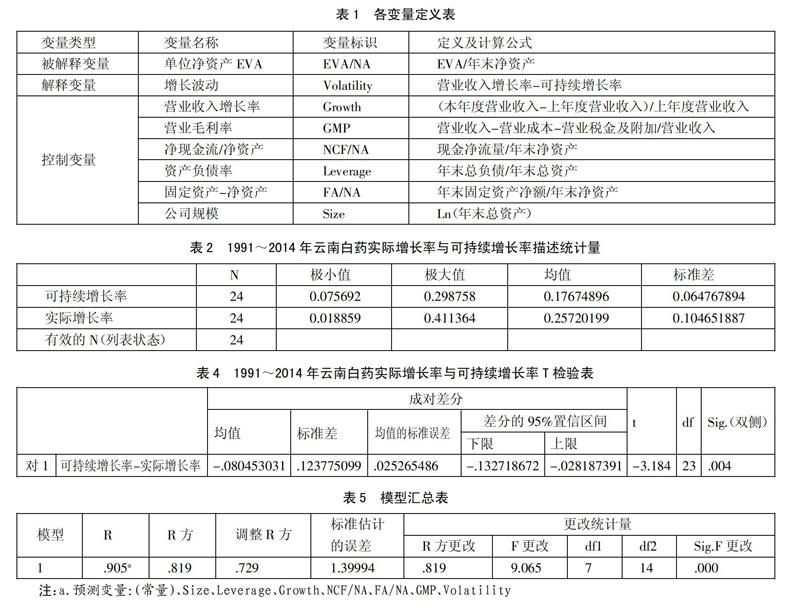

2、企業增長速度有效性評價模型構建。本文主要從企業價值的角度來界定企業的增長速度是否有效,衡量企業價值有市場指標和會計指標兩種思路。為了消除市場噪音及克服“事后理性”,本文采用會計指標評估增長有效性,力圖為企業提供更精細化和具有針對性的評估手段和指導。由于會計指標中EVA=收益-資源投入,反映的是經濟利潤,體現了企業真正創造的價值。故用EVA指標來計量案例公司的企業價值。并對案例公司單位凈資產EVA與增長波動進行回歸分析,探討案例公司的增長是否為企業創造價值。(表1)

由于企業的價值受多方面因素的影響,為了使分析結果更具有說服性,在此擬用拉帕波特的價值驅動模型,引入多個控制變量。以下控制變量主要是為了防止實際增長率、盈利能力、擴張程度、資本結構、規模效應及上市后公司經營環境的變化對企業創造價值的影響。

EVA/NA=α0+α1Volatility+α2GMP+α3NCF/NA+α4Leverage+α5FA/NA+α6Size

(三)數據來源說明。文章的文獻資料主要來源于中國知網,所涉及的案例公司的相關財務數據大部分是通過銳思數據庫(www.resset.cn)來獲得,并結合新浪財經網了解相關信息,使用Excel和SPSS對所獲得的原始數據進行加工分析,得出案例集團1991~2014年的財務相關指標。

三、云南白藥財務可持續增長分析

(一)云南白藥簡介。云南白藥,創始人為曲煥章,成立于1902年,產品主攻云南白藥和三七系列,經營涉及化學制劑、中成藥、保健食品等的研究、生產和銷售。1993年于深圳證券交易所上市,經過多年的發展,云南白藥已然成為云南大型工商醫藥企業,是中成藥行業的代表性企業。以其廣泛的藥理作用和臨床反應,馳名中外。顯著的藥效加上國家級絕密的配方,使得云南白藥不斷壯大其品牌價值,成為其強有力的核心資源,在競爭市場中長期穩定的生存,并取得了自己的一席之地,是云南醫藥行業的領軍企業,在中國中成藥具有舉足輕重的地位。云南白藥的成長軌跡在醫藥行業具有代表性。因此,通過對它的成長軌跡進行研究,并得出相關成果,對于我國中成藥行業中其他企業的發展具有重要的意義。

(二)云南白藥財務可持續增長描述性統計分析。通過對云南白藥集團數據的收集、整理,計算出云南白藥集團1991~2014年的實際增長率和可持續增長率平均值的數據,其計算結果如表2所示。從表2我們可以看出,1991~2014年云南白藥集團的實際增長率均值25.72%高于可持續增長率的均值17.67%,從其標準差可以看出集團的實際增長率的波動幅度大于可持續增長率的波動幅度。在此,我們可以初步得出結論,集團的實際增長率和可持續增長率存在著一定的差異。(表2)

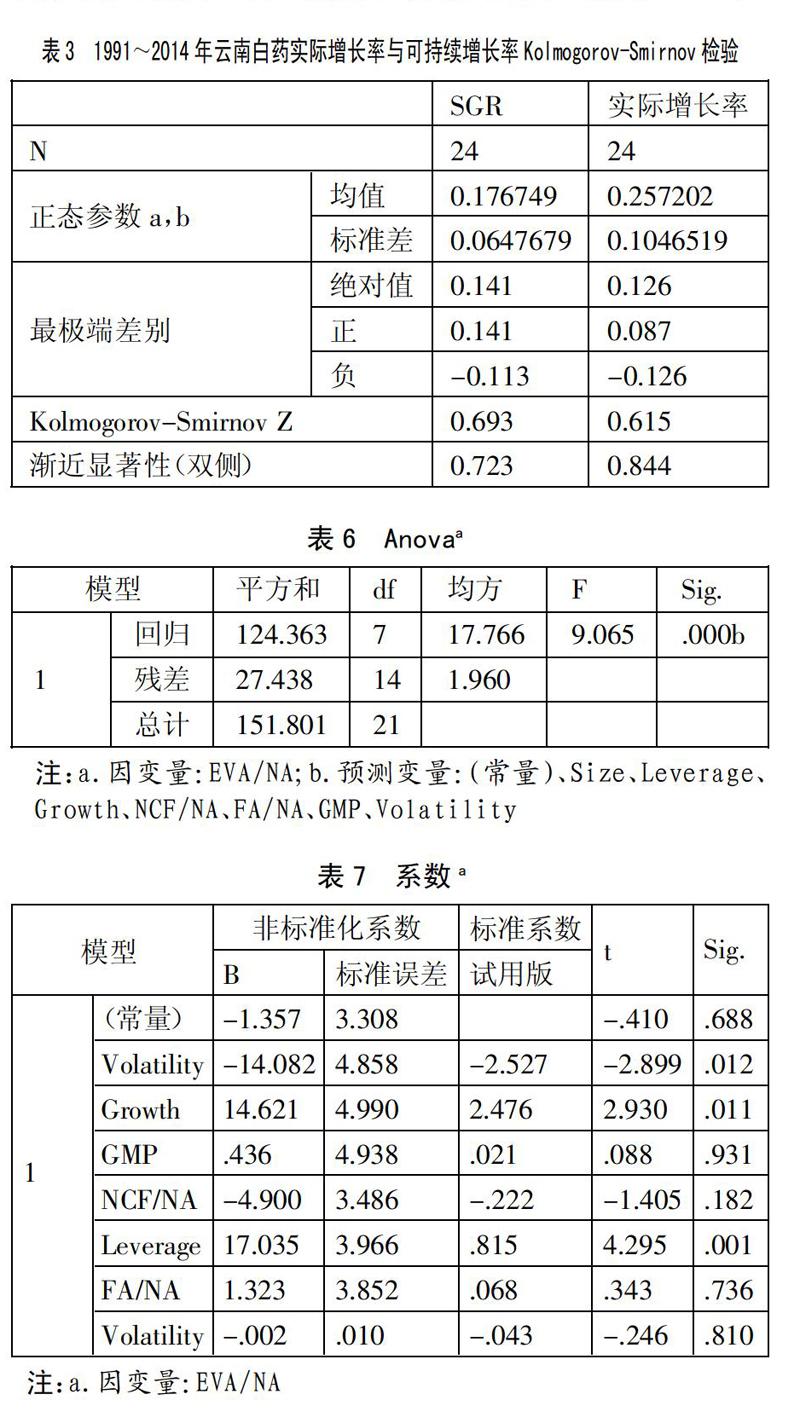

為進一步檢驗云南白藥是否實現了可持續增長,需要檢驗兩個相關樣本是否具有相同的分布,K-S檢驗結果顯示:可持續增長率與實際增長率的漸近顯著性(雙側)分別為0.844與0.732都大于0.05,從而接受實際增長率與可持續增長率均服從正態分布的假設。(表3)

為檢測云南白藥是否實現可持續增長,需要對配對樣本進行T檢驗。檢驗假設為H0∶?滋=SGR-R=0,即假設可持續增長率與實際增長率之差的均值為零。運用SPSS19統計中的配對樣本的T檢驗,結果顯示:T檢驗的雙尾顯著性概率為0.004小于0.05,拒絕原假設,即云南白藥在1991~2014年可持續增長率與實際增長率有顯著的差異,未能實現可持續增長。(表4)

公司未能實現可持續增長,公司是增長過度或是增長不足,可通過威爾科克森檢驗來確認公司的增長狀況。運用SPSS19統計進行秩檢驗,結果顯示:公司1991~2014年的實際增長率和可持續增長率之差的負秩有7個年度,而正秩數17,結為零,由此可得出結論,公司的實際增長率超過可持續增長率。或者說,公司的實際增長速度偏離了可持續增長速度,與其財務資源不相協調,是超速增長。公司的超速增長對公司創造價值是否有效?

(三)云南白藥超速增長有效性分析。我們知道過高或過低的增長都有可能導致企業經營失敗,只有能夠使企業價值提高的增長速度才具有有效性。經過以上分析可知,本案例企業處于超速增長的狀態,而過高的增長速度可能導致企業資源配置緊張,發展與管理不協調,最終不利于公司價值的創造。為了能夠對云南白藥的發展提出可借鑒性的建議,采用企業增長有效性的評估模型,我們對于云南白藥的超速增長進行有效性評估。為了檢驗云南白藥公司的增長是否具有有效性,我們以云南白藥1993~2014年的財務數據為基礎,通過數據整理獲取所需的相關變量值。為了探究云南白藥的超速增長是創造價值還是損毀企業的價值,我們對各變量進行回歸性分析。(表5~表7)

表5~表7為有效性分析中相關的回歸數據。從5中,我們看到R方為0.819,調整后的R方為0.729,說明模型具有較高的擬合優度,自變量和因變量的相關程度比較高。表6的方差分析表中,F值為9.065,P值為0.000,說明數據的回歸效果顯著。在表7的估計和檢驗表中,數據顯示增長波動的P值為0.012小于0.05,其非標準化系數為-14.082,標準化系數為-2.899,均小于0,說明增長波動會損毀企業的價值。而云南白藥的增長波動極小值為-0.13,極大值為2.26,均值為0.2,所以集團的超速增長會損毀企業的價值,增長是無效的。

(四)云南白藥超速增長融資分析。依據可持續增長理論,企業要想取得永久的生存與發展,首先得保證資源與增長的有效協調。以上的案例分析得出云南白藥集團處于超速增長階段。實際增長率均值及離散程度都高于可持續增長率的相應指標。案例公司是如何實現超速增長呢?我們知道,企業的發展需要資金的支持,對此,我們從資金來源方面對案例公司的超速增長進行分析。資金的來源主要有兩個方面:一是內部融資;二是外部融資。對此,我們主要從留存收益增長率、股權融資增長率、外部融資增長率這三個指標與收入之間的聯系來分析案例公司超速增長的資金來源。假設令Y表示營業收入增長率,留存收益增長率、股權融資增長率、外部融資增長率分別以X1、X2、X3來表示,回歸方程為:

Y=α0+α1×X1+α2×X2+α3×X3

處于超速增長狀態的企業,發展所需的資金主要來源于經營過程中創造的盈利,而企業盈利能力往往可以通過企業的銷售凈利率的高低進行衡量。盈利能力對于企業獲得有效的內部資金和外部籌資能力都有正面影響。企業外部資金的需求量與企業的營運能力有著較強的聯系,當企業擁有強有力的營運效率時,企業就能夠提高對于現有資金的利用,增加企業的獲利能力,減少對外部資金的需求。從上市后至2014年企業的銷售凈利率均值達到13.85%,,其留存收益率均值為64.65%,為企業提供了有效的內部資金來源,也提高了企業的外部籌資能力。集團的總資產周轉率均值為1.09高于可比性企業(東阿阿膠股份有限公司、紫光古漢集團股份有限公司、青海明膠股份有限公司、仁和藥業股份有限公司)總資產周轉率均值為0.68,高的營運能力提高了企業的獲利能力和資金利用率,減少了企業對于外源資金的需求。案例集團采取的高留存收益政策,和本身擁有的強營運能力使企業獲得了大量的內部資金,為企業發展過程中的資金需求提供了有力的支持。(表8)

表8為各融資增長額與營業收入的回歸數據,其模型容忍度都小于1并且方差膨脹因子VIF在1~2的范圍內,這反映了各個變量之間不存在多重共線性。留存收益增長額與外部融資增長額的P值分別為0.006與0.022,都小于0.05,說明兩者與營業收入增長額之間有顯著的相關性,且兩者的系數皆大于0,即兩者對于營業收入增長額有正向影響。其中留存收益增長額的B值較大,說明了留存收益增長額對于營業收入增長額的影響較大。股本同比增長額的P值為0.911,與營業收入增長額之間不具有顯著性關系。

外源主要組成部分為負債,表9是案例公司負債構成的相關描述統計量,從中我們可以清楚地看到,流動負債占總負債比率均值達到了91.49%,而長期負債平均才占8.51%,流動負債占比大概是長期負債占比的11倍,說明企業增長的資金主要來源于外源融資中的流動負債融資,雖然其風險較大,但是卻能夠獲得相對低的融資成本,取得的靈活性較強,在各促進因素中居于首位。(表9)

四、結論及建議

獲得增長是每個企業在競爭激烈的市場環境下努力爭取的目標。但是一味地強調增長而忽視企業價值是否有效創造,最終可能導致企業價值的毀損,從而使企業處于不利的競爭地位。企業價值是否有效增長是企業能否長期可持續發展的重要前提,因此云南白藥集團的超速增長應引起警惕。

(一)合理規劃增長戰略,保持企業平衡增長。企業應保持平穩的增長速度,避免企業的資源配置和經營管理因過大的增長波動,與公司的發展出現不協調,進而對公司的盈利產生威脅,影響公司的價值創造。企業的增長速度波動與企業的價值積累成負相關關系,大的波動幅度會減損公司的價值。因此,為了能夠獲取穩定的價值積累,集團應重視超速增長可能引起的財務風險和經營風險,同時應轉變戰略模式,盡可能避免增長波動幅度過大而導致企業的資源配置跟不上企業的發展步伐,從而影響企業的價值創造。

(二)有效管控成本,提高企業盈利能力。云南白藥的銷售凈利率均值為13.85%,低于同行業可比性企業均值14.18%,企業的銷售凈利率關系著企業的銷售凈利高低,影響著企業內源資金多少及外部融資能力高低。銷售凈利率受企業生產、銷售成本的影響,所以,企業應該合理控制各部分成本,可以通過規模化生產,降低企業平均生產成本,提高企業的總體銷售凈利率,增強企業的盈利能力,從而提高企業的外部融資能力。

(三)平衡財務關系,增加企業留存收益。從表8我們知道,內源資金中,留存收益是企業銷售增長的重要資金支持,其資金利用成本低,留存收益增加額對營業收入增加額的影響是正向且顯著的,而營業收入增加是企業價值增長的基礎。因此,在其他因素不變的情況下,增加企業的留存收益能夠間接地提升企業的價值,實現企業的有效增長。云南白藥的留存收益率均值為64.65%低于行業可比企業均值76.38%,鑒于留存收益率與營業收入的相關聯系,集團可適當提高留存收益率,減少資金使用成本,促進企業的發展。

(四)優化企業資本結構,增加財務彈性。流動資產對于處于高速增長的案例公司的收入增加有顯著的正影響,且流動資產是案例公司增長的主要資金補充,因此為了能夠持續有效的增長,企業可以適當加強對于流動資產的利用,延長應付款支付、縮短應收款收回時間。提高資金的靈活性與利用率,進一步降低籌資成本。

(五)強化核心業務,提高財務核心競爭力。擁有一個不可模仿的核心競爭力,能夠幫助企業在競爭市場上取得獨占優勢的地位。云南白藥傷科圣藥的絕密配方是其極其重要的核心競爭力,通過這一優勢,集團創造高價值的品牌,但是隨著行業的不斷發展以及經濟全球化的影響,這一核心競爭力漸漸失去其優勢。因此,案例公司應持續不斷地進行新產品的開發,并加強集團的技術和管理效率,保證產品質量的同時降低成本,進而強化核心競爭力,通過改革和創新壯大集團,突破集團的成長瓶頸,從而實現集團的可持續發展。

五、結語

本文主要是選取云南白藥為案例公司,依據羅伯特·希金斯財務可持續增長模型,并擬用拉帕波特模型,深入分析云南白藥1991~2014年的財務可持續性增長的情況,并圍繞企業價值,對云南白藥的超速增長進行有效性分析,得出案例集團的增長是有效的。但是,經過前面的增長波動和凈資產EVA回歸分析,我們進而發現增長波動和企業的價值成負相關關系,因而要取得永久的可持續增長,企業應該維持平穩的增長速度,才能夠在穩定的狀態下,調整企業自身狀態,使得企業的資源配置和經營管理與企業的增長協調一致。在市場競爭激烈的環境下,相對于一味地追求高增長,企業更應該重視企業價值的有效提升,避免增長的大幅度波動,從而達到在市場上的可持續發展。

主要參考文獻:

[1]Robert.C.Higgins.How much growth can a firm afford[J].Financial Managemet,1977(4).

[2]Alfred Roppaport.Creating Shareholder Value[M].New York:The Free Press,1980.

[3]John L.Colley,Jacqueline L.Doyle,Robert D.Hardie.Corporate Strategy[M].New York:Mcgraw-Hill,2002.

[4]朱開悉.論公司增長分類與增長戰略管理[J].經濟縱橫,2001(6).

[5]葉萌,蟻琦.企業可持續增長的影響因素[J].東方企業文化,2013(3).

[6]王丹,楊曉蘭.醫藥行業上市公司可持續增長的實證研究[J].中國市場.2008(48).

[7]王麗萍.內部資本市場理論的國內外文獻綜述[J].經濟論壇,2009(15).

[8]湯谷良,游尤.可持續增長模型的比較分析與案例驗證[J].會計研究,2005(8).

[9]崔學剛.企業增長、盈利與價值創造——基于電信與計算機行業上市公司的實證證據[J].當代財經,2008(8).

[10]劉婷.公司增長有效性的判斷與測度——基于公司增長對于價值增值的非線性影響[J].社會科學,2012(1).

[11]李東紅.企業增長波動對價值影響的實證研究[J].經濟問題探索,2011(6).

[12]周浪波,楊瓊.企業增長速度與有效性評價:中部六省醫藥類上市公司證據[J].改革,2014(8).