大股東資金占用和企業績效的關系研究

2018-05-17 16:27:06王如燕禚如夢

國際商務財會

2018年4期

王如燕 禚如夢

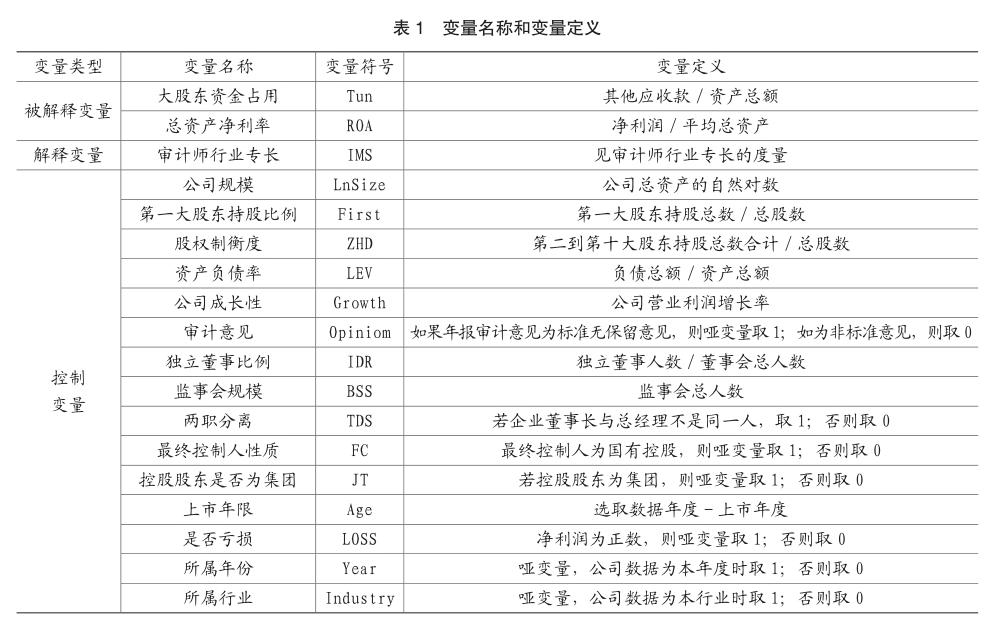

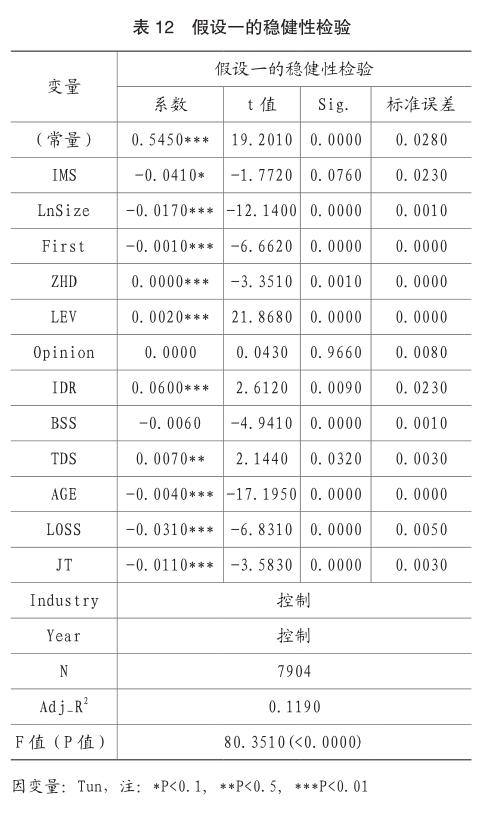

【摘要】本文以審計師行業專長為視角,研究大股東資金占用對企業績效的負影響作用是否會因審計師具有行業專長而發生變化。取我國滬深A股上市公司2011~2016年間的數據為樣本,以其他應收款占總資產的比重作為大股東資金占用替代指標,以總資產凈利率作為企業績效替代變量,選取行業市場份額法衡量審計師行業專長,以4%為閾值對審計師行業專長設置啞變量。實證研究結果發現,總樣本中大股東資金占用和企業績效呈顯著的負相關關系,但是在由行業專長審計師審計的上市公司子樣本中,這種負相關性并不顯著;另外,審計師行業專長可以抑制大股東資金占用,這種抑制作用產生效果是模型中加入審計師行業專長這一自變量后,大股東資金占用系數絕對值降低,大股東資金占用對企業績效的數值影響減少。本文進行穩健性檢驗也得到相同結果。

【關鍵詞】大股東;資金占用;企業績效;審計師行業專長

【中圖分類號】F275;F239.4

一、國內相關文獻綜述

(一)關于公司內部治理績效與大股東資金占用研究

大股東存在可以有利于降低第一類代理成本。而大股東存在也產生了其和中小股東利益沖突,大股東資金占用便是大股東侵害中小股東利益最常見的一種形式。然而,在上市公司擁有控股股東情況下,也并不必然導致大股東資金占用,即使在他們可以完全逃脫法律懲罰情況下,因為總會有公司內部治理和外部治理因素去弱化他們“掏空”收益。……

登錄APP查看全文