我國商業(yè)銀行信用風(fēng)險(xiǎn)管理實(shí)證分析

——以20家上市公司為例

2018-05-24 13:51:35劉愷文中南財(cái)經(jīng)政法大學(xué)信息與安全工程學(xué)院

新商務(wù)周刊 2018年5期

文/劉愷文,中南財(cái)經(jīng)政法大學(xué) 信息與安全工程學(xué)院

2016年11月28 日,中國銀監(jiān)會(huì)就《衍生工具交易對手違約風(fēng)險(xiǎn)資產(chǎn)計(jì)量規(guī)則》公開征求意見,提出商業(yè)銀行要把對于交易對手的信用風(fēng)險(xiǎn)管理引入到全面風(fēng)險(xiǎn)管理之中,并通過大數(shù)據(jù)分析,信息的監(jiān)控以及預(yù)警,從而提升數(shù)據(jù)的精度以及預(yù)警能力。2002年至今,我國銀行貸款規(guī)模增長了近10倍,有限的客戶信用風(fēng)險(xiǎn)管理與急劇擴(kuò)張的客戶規(guī)模存在矛盾;并且各企業(yè)經(jīng)營方式日益復(fù)雜與客戶信用管理方法單一有限存在矛盾;龐大的企業(yè)數(shù)據(jù)信息與商業(yè)銀行擁有的有限客戶資料存在矛盾。因此商業(yè)銀行無法及時(shí)分析監(jiān)測越來越龐雜的客戶信用風(fēng)險(xiǎn)數(shù)據(jù),其存在變革的內(nèi)在和外在需要。

隨著金融市場的發(fā)展,金融危機(jī)的發(fā)生,全球債務(wù)規(guī)模急速擴(kuò)張,商業(yè)銀行內(nèi)外部經(jīng)營環(huán)境的變化,商業(yè)銀行信用風(fēng)險(xiǎn)暴露的問題越來越大。作為信用主體的商業(yè)銀行的競爭也愈加劇烈,再加上金融衍生市場劇烈的擴(kuò)張以及機(jī)構(gòu)投資者在市場中的影響越來越大。因此,在新的形勢下,商業(yè)銀行需要從傳統(tǒng)以定性為主向以數(shù)據(jù)驅(qū)動(dòng)的新型模式轉(zhuǎn)變,加強(qiáng)商業(yè)銀行的信用風(fēng)險(xiǎn)管理也日益重要。

1 文獻(xiàn)綜述

國外對于信用風(fēng)險(xiǎn)的研究是比較早的。Ohlson(1980)[1]采用L ogit的方法建立信用風(fēng)險(xiǎn)計(jì)分模型;Gordy(1998)[2]比較研究了Cre dit Risk+模型和Credit Metrics模型,發(fā)現(xiàn)二者是用不同的模型和語言說明相同的問題。

國內(nèi)對于信用風(fēng)險(xiǎn)的定量分析相對于國外是比較落后的,還在不斷的研究當(dāng)中。石良平、趙然、靳潔(2003)[3]從對商業(yè)銀行的信用風(fēng)險(xiǎn)進(jìn)行了理論性的闡述,提出了對于量化管理的一些理論;王淳,史旭(2008)[4]更為系統(tǒng)的分析我國信息技術(shù)和大數(shù)據(jù)在我國商業(yè)銀行的實(shí)用現(xiàn)狀及改善方法;劉靜(2010)[5]利用實(shí)證分析闡述了KMV模型在我國商業(yè)銀行的具體運(yùn)用;劉超(2011)[6]具體分析了商業(yè)銀行信用風(fēng)險(xiǎn)管理的幾種模型,并得出了一些有益的建議;黃婭妮(2011)[7]通過列舉實(shí)際的案例對商業(yè)銀行的信用風(fēng)險(xiǎn)進(jìn)行了測度以及提出了解決方法;趙俊(2016)[8]基通過對數(shù)據(jù)倉庫的分析,度量和監(jiān)測了商業(yè)銀行的客戶信用風(fēng)險(xiǎn),同時(shí)給出了一些有益的建議。

2 研究設(shè)計(jì)

2.1 模型選取

KMV模型是通過利用期權(quán)定價(jià)理論,將其推廣商業(yè)銀行的信用監(jiān)測當(dāng)中,最終通過對上市公司的股價(jià)的波動(dòng)性來測度和預(yù)警上市公司是否產(chǎn)生違約。

當(dāng)企業(yè)的資產(chǎn)所有的價(jià)值均值低于企業(yè)需要支付的債務(wù)的時(shí)候,企業(yè)就會(huì)發(fā)生違約的行為。產(chǎn)生違約而形成的概率大小是和違約點(diǎn)以及某一時(shí)間點(diǎn)上企業(yè)資產(chǎn)價(jià)值的密度分布有關(guān)的。

2.2 數(shù)據(jù)處理

2.2.1 樣本選取和數(shù)據(jù)來源

本文選擇20家滬深交易所上市公司作為實(shí)證研究對象,按ST和非ST分為兩組,ST和*ST股可近似作為公司違約的標(biāo)志,ST主要包括“企業(yè)兩年保持虧損”或“每股凈資產(chǎn)低于面值”,*ST公司主要是指因三年保持虧損而被給予“退市預(yù)警”的特別處理。如本文所選取的樣本中,各含有10家2016年為ST(*ST錢江000913等)、非ST(三夫戶外002780等)的股票,分別稱為樣本1、樣本2.截止計(jì)算基準(zhǔn)日2016年11月30日,共有100家企業(yè)(數(shù)據(jù)來源:大智慧股票分析軟件):

2.3 參數(shù)確定

2.3.1 無風(fēng)險(xiǎn)利率r和債務(wù)期限T

本文采用2016年銀行一年期的定期存款利率為無風(fēng)險(xiǎn)利率r=1.75%;債務(wù)期限=1

2.3.2 違約點(diǎn)DP

根據(jù)公式:DP=CL+LL得到20家上市公司違約點(diǎn)DP。

2.3.3 股權(quán)市場價(jià)值E

根據(jù)公式:股權(quán)價(jià)值E=總股數(shù)(流通股股數(shù))*股價(jià)得到20家上市公司股權(quán)市場價(jià)值E。

3 實(shí)證計(jì)算過程

3.1 計(jì)算股權(quán)市場價(jià)值波動(dòng)率

第一步:計(jì)算股票收益率

-股票的每周收益率-第i周股票的收盤價(jià)格-股票每周的相對價(jià)格

第二步:計(jì)算對應(yīng)的收益率的周標(biāo)準(zhǔn)差和年標(biāo)準(zhǔn)差

-股票價(jià)格周變動(dòng)率的標(biāo)準(zhǔn)差的均值,-股票價(jià)格年變動(dòng)率的標(biāo)準(zhǔn)差

本文以*ST錢江(000913)2015年12月31日至2016年11月30日為例,計(jì)算2016年各周股票收益。

將數(shù)據(jù)代入上述③④式中,得到*ST錢江(000913)2016年股票周波動(dòng)率為0.095577,年波動(dòng)率為0.675829.同理,易得到選取的20家上市公司樣本周波動(dòng)率和年波動(dòng)率。

3.2 計(jì)算企業(yè)的資產(chǎn)價(jià)值V和資產(chǎn)市值和變動(dòng)率

運(yùn)用EXCEL計(jì)算得到上市企業(yè)的資產(chǎn)的價(jià)值V和資產(chǎn)市值的變動(dòng)率。

3.3 計(jì)算違約距離DD

根據(jù)公式:DD=計(jì)算得出20家上市企業(yè)DD。

4 實(shí)證結(jié)果分析

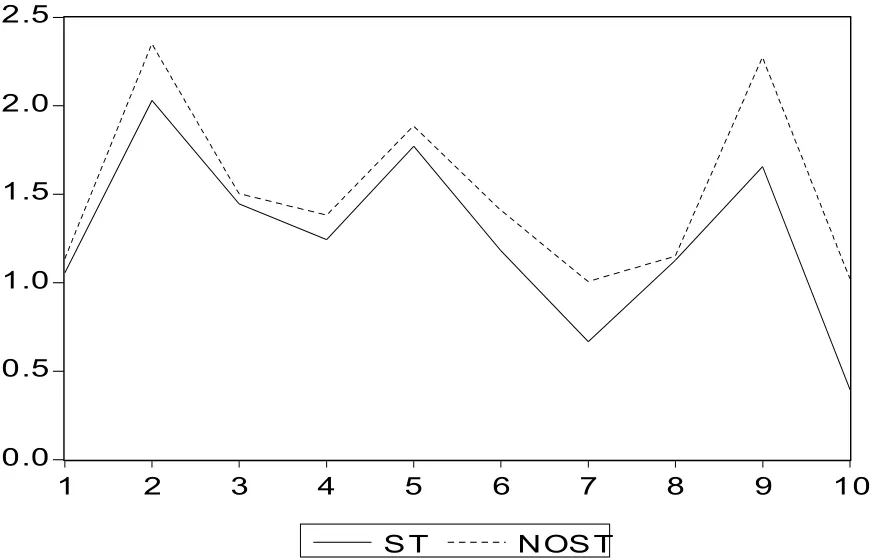

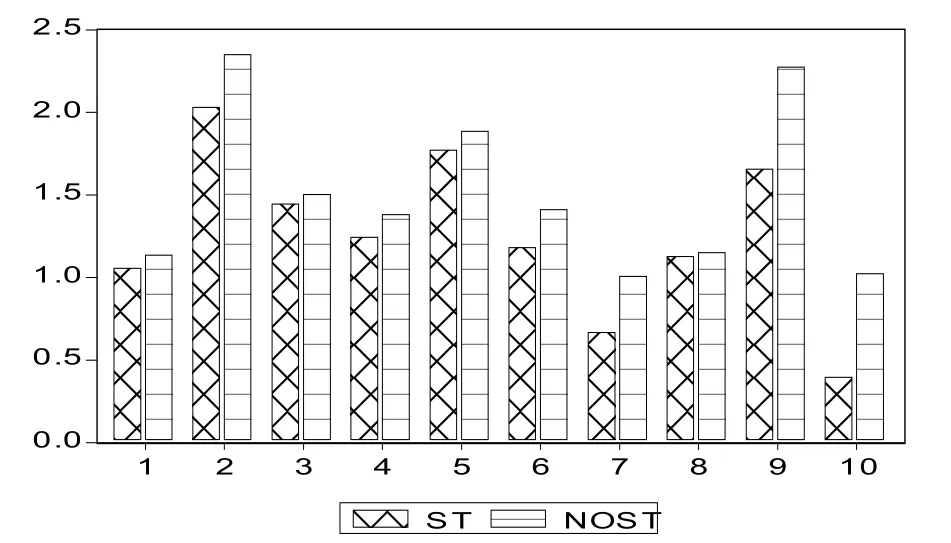

DD能夠較好地衡量上市企業(yè)產(chǎn)生違約的大小。在此對兩個(gè)樣本組公司的DD值運(yùn)用EViews進(jìn)行特征檢驗(yàn),如下圖所示:

圖4 違約距離比較折線圖(ST和非ST)

圖5 違約距離比較條形圖(ST和非ST)

說明非ST公司的違約距離DD普遍比ST公司的DD大,相對應(yīng)的理論預(yù)期EDF非ST公司比ST公司小,兩樣本組ST公司和非ST公司的DD的分布差異是明顯的,這些表明實(shí)證結(jié)果符合KMV模型的預(yù)期研究結(jié)果,也就證明了KMV模型在我國的有效性。

4 結(jié)論及展望

綜上所述,根據(jù)我國證券市場上的數(shù)據(jù)和上市企業(yè)的財(cái)務(wù)指標(biāo)數(shù)據(jù)得出的KMV模型實(shí)證結(jié)果符合實(shí)際,說明KMV模型在我國信用風(fēng)險(xiǎn)衡量領(lǐng)域具有實(shí)用價(jià)值,我國的商業(yè)銀行利用該模型是有利于風(fēng)險(xiǎn)管理的。文章不足之處在于:(1)文章使用最基本最原始的K MV理論模型,未對KMV模型進(jìn)行修正,只是驗(yàn)證模型本身的一些特點(diǎn),還是不符合我國具體實(shí)際情況(2)文章只能得出理論上的E DF值,得不出經(jīng)驗(yàn)上的EDF值。理論上的EDF反映的是預(yù)期違約概率,經(jīng)驗(yàn)上的EDF值反映的是實(shí)際違約概率,需要有強(qiáng)大的信息數(shù)據(jù)庫作為支撐,文章中理論上的EDF對于我國商業(yè)銀行實(shí)踐意義不大

本文對于該模型的應(yīng)用啟示及建議:(1)盡量減少對前人工作的簡單重復(fù),淡化理論上EDF的意義,減少對模型本身特點(diǎn)的驗(yàn)證,多結(jié)合我國具體實(shí)際情況,加強(qiáng)修正后的KMV模型在我國的應(yīng)用價(jià)值(2)建立全面統(tǒng)一的違約數(shù)據(jù)庫,整理上市企業(yè)違約的歷史資料,同時(shí)積累現(xiàn)實(shí)的資料,隨著模型各參數(shù)處理方法的不斷解決,計(jì)算每個(gè)上市企業(yè)的違約距離,在計(jì)算出在相同DD條件下的上市企業(yè)的經(jīng)驗(yàn)上的EDF,最終得到DD與EDF之間的函數(shù)相關(guān)關(guān)系(3)不斷提高證券市場的公開透明,上市企業(yè)要履行相應(yīng)的披露義務(wù),真實(shí)的公布其相關(guān)的信息,這樣得出的實(shí)證結(jié)果才能真實(shí)有效的反映上市企業(yè)的信用情況(4)加強(qiáng)商業(yè)銀行信用風(fēng)險(xiǎn)管理意識和風(fēng)險(xiǎn)管理人才隊(duì)伍建設(shè),不斷提高商業(yè)銀行的風(fēng)險(xiǎn)管理能力。

【參考文獻(xiàn)】

[1]Merton Robert.C. On the pricing of Corporate Debt: the R isk Structure of Interest rates [J].Journal of Finance.1974:168-172

[2]Gordy.M.B.A Comparative Anatomy of Credit Risk Models[J].Paper present at the Bank of England Conference on Credit Ri sk Modeling and Regulatory Implications, London,September,1998:185-186

[3]石良平,趙然,靳潔.論商業(yè)銀行信用風(fēng)險(xiǎn)的量化管理[J].上海經(jīng)濟(jì)研究,2003,04:44-51.

[4]王淳,史旭.信息技術(shù)在商業(yè)銀行信用風(fēng)險(xiǎn)管理中的應(yīng)用[J].金融論壇,2008,08:38-42.

[5]劉靜.基于KMV模型的我國商業(yè)銀行信用風(fēng)險(xiǎn)度量的研究[D].西安電子科技大學(xué),2010.12-15

[6]劉超.商業(yè)銀行風(fēng)險(xiǎn)管理模型的性質(zhì)及啟示[J].上海金融,2011,03:60-65

[7]黃婭妮.基于KMV模型的我國商業(yè)銀行信貸風(fēng)險(xiǎn)度量和管理研究[D].暨南大學(xué),2011.25-28

[8]趙俊,基于數(shù)據(jù)倉庫的國內(nèi)商業(yè)銀行上市公司客戶信用風(fēng)險(xiǎn)管理研究[J].電子測試,2016,01:154-155

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02