農(nóng)業(yè)產(chǎn)業(yè)鏈融資與農(nóng)戶收入

2018-05-30 05:00:59周月書(shū)

江蘇農(nóng)業(yè)科學(xué) 2018年9期

周月書(shū), 俞 靖

(1.南京農(nóng)業(yè)大學(xué)金融學(xué)院,江蘇南京 210095; 2.南京農(nóng)業(yè)大學(xué)江蘇農(nóng)村金融發(fā)展研究中心,江蘇南京 210095)

隨著十九大鄉(xiāng)村振興戰(zhàn)略的提出,培育新型農(nóng)業(yè)經(jīng)營(yíng)主體,加快推進(jìn)農(nóng)業(yè)現(xiàn)代化將成為我國(guó)農(nóng)業(yè)發(fā)展的重要目標(biāo)。一方面,隨著農(nóng)業(yè)農(nóng)村經(jīng)濟(jì)的快速發(fā)展,我國(guó)已形成以家庭承包經(jīng)營(yíng)為基礎(chǔ),專業(yè)大戶、家庭農(nóng)場(chǎng)、農(nóng)民專業(yè)合作社、農(nóng)業(yè)龍頭企業(yè)為骨干的農(nóng)業(yè)現(xiàn)代化生產(chǎn)經(jīng)營(yíng)新格局,在此背景下,種養(yǎng)大戶以及家庭農(nóng)場(chǎng)等規(guī)模農(nóng)戶已成為我國(guó)小農(nóng)戶規(guī)模化經(jīng)營(yíng)的大趨勢(shì),是我國(guó)現(xiàn)代農(nóng)業(yè)經(jīng)營(yíng)體系的重要組成部分,規(guī)模農(nóng)戶的產(chǎn)出效益對(duì)我國(guó)農(nóng)業(yè)增長(zhǎng)的影響也愈發(fā)明顯。另一方面,現(xiàn)代農(nóng)業(yè)競(jìng)爭(zhēng)已由傳統(tǒng)農(nóng)業(yè)的產(chǎn)品競(jìng)爭(zhēng),轉(zhuǎn)化為產(chǎn)業(yè)鏈的競(jìng)爭(zhēng)[1]。現(xiàn)代農(nóng)業(yè)的發(fā)展需要依靠農(nóng)業(yè)產(chǎn)業(yè)鏈轉(zhuǎn)型升級(jí)來(lái)實(shí)現(xiàn)農(nóng)業(yè)增效、農(nóng)民增收的現(xiàn)實(shí)目標(biāo)。農(nóng)業(yè)產(chǎn)業(yè)鏈的興起與推廣有助于緩解我國(guó)農(nóng)業(yè)存在的“四低一高”現(xiàn)象,即低商品化、低市場(chǎng)一體化、低產(chǎn)品加工度、低組織化程度和高交易成本,有助于促進(jìn)農(nóng)民收入增長(zhǎng)[2],而依附于農(nóng)業(yè)產(chǎn)業(yè)鏈的融資服務(wù)不僅為農(nóng)業(yè)生產(chǎn)主體提供了新型的融資渠道,有助于其規(guī)模經(jīng)營(yíng)的要素投入與產(chǎn)出效益的提升,對(duì)于深化產(chǎn)業(yè)鏈利益聯(lián)結(jié),維護(hù)產(chǎn)業(yè)鏈穩(wěn)定與發(fā)展也具有重要的理論意義。

農(nóng)業(yè)產(chǎn)業(yè)鏈融資順應(yīng)推進(jìn)農(nóng)業(yè)產(chǎn)業(yè)化進(jìn)程的要求,所以政府、金融機(jī)構(gòu)以及龍頭企業(yè)都開(kāi)始日益關(guān)注農(nóng)業(yè)產(chǎn)業(yè)鏈融資,并且加以實(shí)踐,不斷強(qiáng)化農(nóng)業(yè)產(chǎn)業(yè)鏈的發(fā)展。自農(nóng)業(yè)產(chǎn)業(yè)鏈的概念產(chǎn)生以后,國(guó)內(nèi)外就其發(fā)展與實(shí)踐進(jìn)行了全方位研究和探索。大部分學(xué)者肯定了農(nóng)業(yè)產(chǎn)業(yè)鏈融資對(duì)于降低農(nóng)業(yè)貸款風(fēng)險(xiǎn)與交易成本,突破傳統(tǒng)農(nóng)貸的擔(dān)保限制,緩解農(nóng)民融資約束,促進(jìn)農(nóng)村金融深化改革起到了重要補(bǔ)充作用[3-7],并依托主體間貿(mào)易契約關(guān)系,將金融信用注入上下游經(jīng)濟(jì)主體,促進(jìn)產(chǎn)業(yè)鏈主體間利益聯(lián)結(jié),進(jìn)而促進(jìn)農(nóng)民增收[8-10],在精準(zhǔn)扶貧領(lǐng)域的作用也十分突出[11],但是具體哪種產(chǎn)業(yè)鏈融資形式應(yīng)該作為發(fā)展的主流,至今仍然是學(xué)術(shù)界爭(zhēng)論的熱點(diǎn)。目前在中國(guó)農(nóng)業(yè)產(chǎn)業(yè)化模式中居于首位的是龍頭企業(yè)帶動(dòng)型,合作經(jīng)濟(jì)組織帶動(dòng)型居第二[12],農(nóng)業(yè)產(chǎn)業(yè)化龍頭企業(yè)的綜合輻射帶動(dòng)能力要強(qiáng)于合作社[13],然而由于龍頭企業(yè)帶動(dòng)模式從根本上講是資本與勞動(dòng)的結(jié)合,主體雙方博弈地位不對(duì)稱,合約履約率低[14],容易導(dǎo)致龍頭企業(yè)與農(nóng)戶利益聯(lián)結(jié)關(guān)系不穩(wěn)固,相反合作經(jīng)濟(jì)組織帶動(dòng)模式本質(zhì)上是勞動(dòng)的自愿結(jié)合,利益關(guān)系較為一致[12,15],但由于目前我國(guó)對(duì)合作經(jīng)濟(jì)組織的各項(xiàng)管理還不規(guī)范[16],農(nóng)民專業(yè)合作社融資和生產(chǎn)服務(wù)功能實(shí)現(xiàn)程度還有待進(jìn)一步提升。

綜上所述,現(xiàn)階段針對(duì)農(nóng)業(yè)產(chǎn)業(yè)鏈融資的研究主要集中在對(duì)農(nóng)業(yè)產(chǎn)業(yè)鏈融資的意義、可行性、特點(diǎn)、融資模式創(chuàng)新以及風(fēng)險(xiǎn)控制等理論層面的分析,鮮有涉及農(nóng)業(yè)產(chǎn)業(yè)鏈融資后資金的使用效果以及融資主體收入、利潤(rùn)水平變化的實(shí)證研究,并且缺乏不同產(chǎn)業(yè)鏈融資模式的效果比較,也未考慮農(nóng)資商店、農(nóng)機(jī)公司等傳統(tǒng)供應(yīng)商在現(xiàn)代農(nóng)業(yè)產(chǎn)業(yè)化進(jìn)程中的地位和影響。因此,本研究以規(guī)模農(nóng)戶為研究對(duì)象,從產(chǎn)業(yè)鏈整合及資本供給角度,理論分析農(nóng)業(yè)產(chǎn)業(yè)鏈融資對(duì)農(nóng)戶收入影響的作用機(jī)理,基于實(shí)地抽樣調(diào)查數(shù)據(jù),對(duì)規(guī)模農(nóng)戶產(chǎn)業(yè)鏈組織的參與以及生產(chǎn)狀況進(jìn)行統(tǒng)計(jì)分析,并實(shí)證檢驗(yàn)不同類型的農(nóng)業(yè)產(chǎn)業(yè)鏈融資對(duì)于農(nóng)戶收入水平的影響。

1 農(nóng)業(yè)產(chǎn)業(yè)鏈融資對(duì)農(nóng)戶收入影響的作用機(jī)理

農(nóng)業(yè)產(chǎn)業(yè)鏈融資本質(zhì)上是基于產(chǎn)業(yè)鏈整合的主體之間金融資源的流動(dòng)[17],因此本研究將從產(chǎn)業(yè)鏈整合以及資本供給角度,對(duì)農(nóng)業(yè)產(chǎn)業(yè)鏈融資的作用機(jī)理進(jìn)行分析。

從融資角度看,農(nóng)業(yè)產(chǎn)業(yè)鏈融資可視為一種資本的補(bǔ)充渠道,一定程度增加了規(guī)模農(nóng)戶的資本積累,有助提高其規(guī)模化擴(kuò)張以及裝備機(jī)械化的實(shí)力,尤其是在當(dāng)前農(nóng)業(yè)生產(chǎn)主體普遍存在融資約束的背景下,規(guī)模農(nóng)戶資本投入的產(chǎn)出邊際較大,有利于規(guī)模經(jīng)濟(jì)的實(shí)現(xiàn)。并且,農(nóng)業(yè)產(chǎn)業(yè)鏈融資的供給方通常還給予技術(shù)指導(dǎo)、產(chǎn)品加工運(yùn)輸以及物資統(tǒng)一提供或代購(gòu)等生產(chǎn)性服務(wù),一方面有助于規(guī)模農(nóng)戶知識(shí)更新與科技應(yīng)用,實(shí)現(xiàn)生產(chǎn)、技術(shù)、管理以及體制上的現(xiàn)代化進(jìn)步,另一方面,大規(guī)模統(tǒng)一采購(gòu)、加工、運(yùn)輸有利于規(guī)模效應(yīng)的實(shí)現(xiàn),降低了物資租用及買(mǎi)賣(mài)價(jià)格,節(jié)約了生產(chǎn)成本。

因此本研究提出第1個(gè)假設(shè):

假設(shè)1:獲得農(nóng)業(yè)產(chǎn)業(yè)鏈融資對(duì)農(nóng)戶的收入水平具有正向影響。

從產(chǎn)業(yè)鏈整合角度看,龍頭企業(yè)通常是產(chǎn)業(yè)鏈中具有資金、信息、技術(shù)優(yōu)勢(shì)的一環(huán),可通過(guò)“訂單農(nóng)業(yè)”等形式變農(nóng)戶為“工人”,與農(nóng)戶實(shí)現(xiàn)較為穩(wěn)定的利潤(rùn)共享和風(fēng)險(xiǎn)分擔(dān)機(jī)制,并且對(duì)于產(chǎn)業(yè)鏈上游的農(nóng)戶知識(shí)具備溢出效應(yīng),正外部性較強(qiáng);而合作社的加入一方面通過(guò)聯(lián)合形成較大規(guī)模的經(jīng)營(yíng)群體并組織產(chǎn)前、產(chǎn)中、產(chǎn)后全方位綜合服務(wù),實(shí)現(xiàn)經(jīng)營(yíng)的一體化[18],另一方面可作為龍頭企業(yè)與規(guī)模農(nóng)戶之間的中介,為龍頭企業(yè)降低監(jiān)督成本,也可提升規(guī)模農(nóng)戶的談判與博弈地位,維護(hù)規(guī)模農(nóng)戶權(quán)利。然而,農(nóng)機(jī)、農(nóng)資公司等上游供應(yīng)商作為產(chǎn)業(yè)鏈中的一環(huán),通常只能基于雙方貿(mào)易信用對(duì)規(guī)模農(nóng)戶提供賒購(gòu)服務(wù),這種產(chǎn)業(yè)鏈關(guān)系并非農(nóng)業(yè)經(jīng)濟(jì)體制創(chuàng)新的產(chǎn)物,是產(chǎn)業(yè)鏈整合未完全階段農(nóng)戶物資購(gòu)買(mǎi)渠道的一種補(bǔ)充,交易內(nèi)容單一且可替代性強(qiáng),此類供應(yīng)商作為單一盈利主體,其經(jīng)濟(jì)效益與農(nóng)戶產(chǎn)出也無(wú)直接聯(lián)系,產(chǎn)業(yè)鏈利益聯(lián)結(jié)不穩(wěn)固。因此,本研究第2個(gè)假設(shè)是:

假設(shè)2:來(lái)源于合作社及龍頭企業(yè)的農(nóng)業(yè)產(chǎn)業(yè)鏈融資對(duì)于農(nóng)戶收入的帶動(dòng)作用強(qiáng)于傳統(tǒng)農(nóng)機(jī)公司等其他物資供應(yīng)商。

2 樣本地區(qū)農(nóng)戶產(chǎn)業(yè)鏈融資及收入情況分析

本研究以江蘇省的規(guī)模農(nóng)戶為研究對(duì)象,采用2015—2016年對(duì)江蘇省無(wú)錫市宜興市、泰州市泰興市和姜堰區(qū)、徐州市睢寧縣、淮安市淮陰區(qū)種養(yǎng)大戶及家庭農(nóng)場(chǎng)的實(shí)地隨機(jī)抽樣調(diào)查數(shù)據(jù)。5個(gè)樣本市、區(qū)分別位于江蘇省南部、中部和北部,分別代表了江蘇省經(jīng)濟(jì)發(fā)達(dá)、中等和欠發(fā)達(dá)區(qū)域,各自農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)方式也存在一定的差異,因此樣本具有較好的代表性。調(diào)查共回收問(wèn)卷393份,剔除部分遺漏關(guān)鍵變量問(wèn)卷后剩余有效問(wèn)卷355份,問(wèn)卷有效率90.33%。

2.1 樣本地區(qū)農(nóng)戶生產(chǎn)經(jīng)營(yíng)特征分析

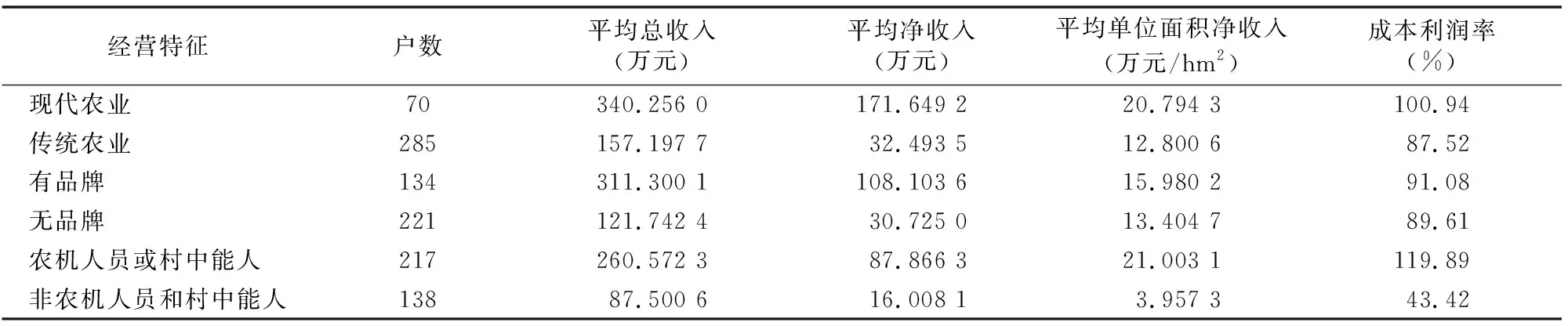

從生產(chǎn)經(jīng)營(yíng)類型看,分別有種植戶、養(yǎng)殖戶、種養(yǎng)結(jié)合戶238、79、38戶。表1顯示了不同生產(chǎn)類型下農(nóng)戶的收入情況。由于禽類、水產(chǎn)、豬、牛等家畜養(yǎng)殖普遍單位面積投放量較多,平均單位面積的凈收入最大,調(diào)查的樣本中有79戶養(yǎng)殖戶,其中有65戶面積小于等于6.67 hm2,占比82.82%,并且由于2015—2016年未出現(xiàn)大規(guī)模疫情且肉類價(jià)格相對(duì)穩(wěn)定,養(yǎng)殖戶的成本利潤(rùn)率最高,種養(yǎng)結(jié)合次之。

表1 不同生產(chǎn)類型下農(nóng)戶的收入情況

表2顯示了現(xiàn)代農(nóng)業(yè)、品牌效應(yīng)以及戶主社會(huì)地位對(duì)收入水平的影響,可以看出設(shè)備農(nóng)業(yè)、無(wú)土農(nóng)業(yè)、旅游農(nóng)業(yè)等現(xiàn)代農(nóng)業(yè)生產(chǎn)模式下,農(nóng)戶的平均收入及盈利指標(biāo)均優(yōu)于傳統(tǒng)模式下的農(nóng)戶,體現(xiàn)了農(nóng)業(yè)現(xiàn)代化對(duì)于農(nóng)戶增收的影響。擁有農(nóng)產(chǎn)品品牌的農(nóng)戶產(chǎn)出表現(xiàn)也均優(yōu)于無(wú)品牌農(nóng)戶,但由于品牌知名程度不同,其具體品牌效應(yīng)還未知;當(dāng)戶主身份為村中能人或者農(nóng)技人員時(shí),農(nóng)戶在當(dāng)?shù)厣鐣?huì)地位較高,農(nóng)業(yè)經(jīng)營(yíng)產(chǎn)出及利潤(rùn)指標(biāo)大大優(yōu)于其他農(nóng)戶。

表2 不同經(jīng)營(yíng)特征下收入情況

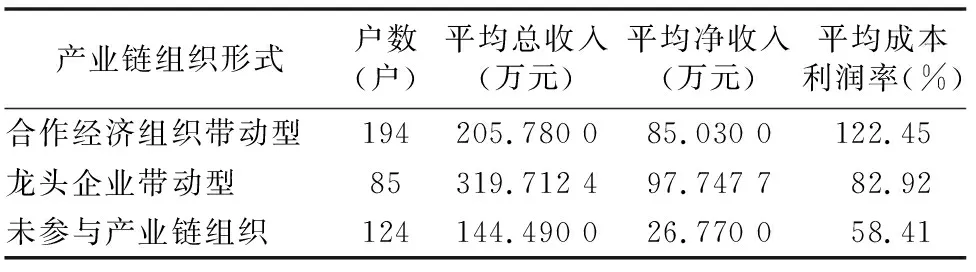

從產(chǎn)業(yè)鏈組織參與度看收入(表3),樣本中65.07%的規(guī)模農(nóng)戶都參與了產(chǎn)業(yè)鏈組織,產(chǎn)業(yè)鏈參與度較高;未參與產(chǎn)業(yè)鏈組織的124戶規(guī)模農(nóng)戶各項(xiàng)收入及盈利指標(biāo)均大大低于參與產(chǎn)業(yè)鏈組織的規(guī)模農(nóng)戶,反映出產(chǎn)業(yè)鏈組織對(duì)樣本規(guī)模農(nóng)戶收入水平及盈利能力的帶動(dòng)作用。需要說(shuō)明的是規(guī)模農(nóng)戶可同時(shí)與龍頭企業(yè)及合作社訂立合作契約,該部分樣本有48戶,占全部樣本的13.52%。

表3 不同產(chǎn)業(yè)鏈組織下規(guī)模農(nóng)戶的收入情況

從農(nóng)業(yè)產(chǎn)業(yè)鏈融資看收入(表4),355戶規(guī)模農(nóng)戶中有60.00%獲得了產(chǎn)業(yè)鏈融資,其平均總收入、凈收入相比未獲得產(chǎn)業(yè)鏈服務(wù)的樣本分別高出72.79%、255.57%,但是利潤(rùn)率低8.61%。從不同類型的產(chǎn)業(yè)鏈融資供給方看,龍頭企業(yè)帶動(dòng)的農(nóng)戶的產(chǎn)出水平位居第1,合作社第2, 農(nóng)機(jī)公司等其他供應(yīng)商的帶動(dòng)效果較弱。

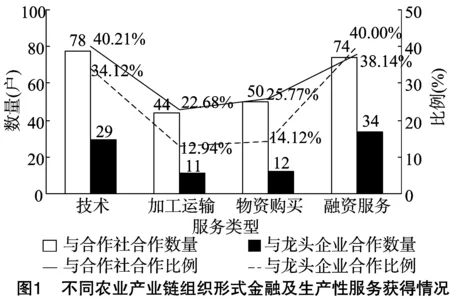

從不同產(chǎn)業(yè)鏈組織服務(wù)類型看,圖1顯示只有少部分規(guī)模農(nóng)戶獲得了產(chǎn)業(yè)鏈組織提供的生產(chǎn)性服務(wù)及融資服務(wù),且各類服務(wù)的覆蓋率均小于50%,產(chǎn)業(yè)鏈主體間利益聯(lián)結(jié)還不夠緊密。此外,由于樣本中農(nóng)機(jī)公司等供應(yīng)商與規(guī)模農(nóng)戶僅存在物資買(mǎi)賣(mài)的交易關(guān)系,提供的服務(wù)種類較為單一,生產(chǎn)性服務(wù)上有134戶農(nóng)戶獲得了技術(shù)指導(dǎo)咨詢服務(wù),融資服務(wù)上僅有173戶農(nóng)戶獲得了基于商業(yè)信用的鏈內(nèi)賒賬服務(wù)。

表4 不同產(chǎn)業(yè)鏈融資供給下規(guī)模農(nóng)戶的收入情況

2.2 樣本地區(qū)農(nóng)業(yè)產(chǎn)業(yè)鏈主體融資現(xiàn)狀

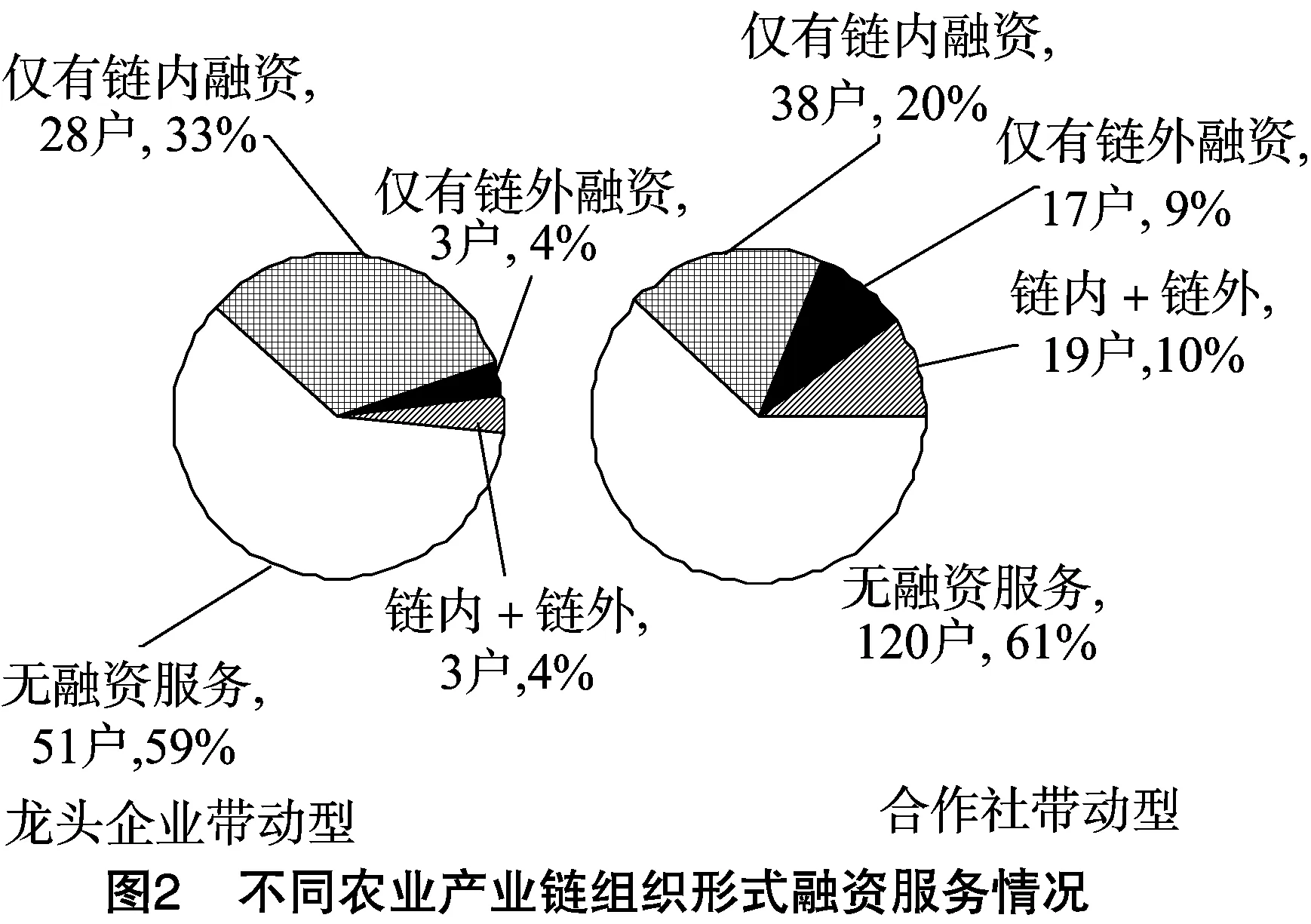

在355戶規(guī)模農(nóng)戶中,申請(qǐng)過(guò)銀行貸款的有224戶,最終得到銀行信貸的有190戶,其中有91戶獲得的貸款額度小于20萬(wàn),并且年利率普遍在10%左右,貸款期限也多為1年期,正規(guī)金融信貸額度小、期限短、成本高導(dǎo)致規(guī)模農(nóng)戶存在較高的信貸約束,而農(nóng)業(yè)產(chǎn)業(yè)鏈融資為規(guī)模農(nóng)戶提供了新的解決方案,具體的農(nóng)業(yè)產(chǎn)業(yè)鏈融資情況見(jiàn)圖2。

龍頭企業(yè)帶動(dòng)以及合作經(jīng)濟(jì)組織帶動(dòng)2種產(chǎn)業(yè)鏈組織形式中均僅只有不到一半的規(guī)模農(nóng)戶獲得了融資服務(wù),并且鏈內(nèi)融資覆蓋范圍更廣,這與鏈外資金供給服務(wù)的難度不無(wú)關(guān)系。尤其從農(nóng)機(jī)公司等其他供應(yīng)商提供的鏈內(nèi)賒賬服務(wù)看,去除掉18戶不需要其他供應(yīng)商的農(nóng)戶(完全自給自足的養(yǎng)殖戶以及公司+農(nóng)戶模式下的工人類農(nóng)戶)后,其他供應(yīng)商的鏈內(nèi)金融服務(wù)覆蓋率已超過(guò)一半。

從農(nóng)戶的融資需求看,在獲得銀行貸款和農(nóng)業(yè)產(chǎn)業(yè)鏈融資后,仍然有274戶農(nóng)戶需求未完全滿足,占總樣本的 77.18%。在得到產(chǎn)業(yè)鏈融資的213戶農(nóng)戶中,目前已滿足全部資金需求的僅有62戶,依然存在部分需求未滿足的有151家,占比70.89%,可以看出通過(guò)農(nóng)業(yè)產(chǎn)業(yè)鏈融資一定程度上得到緩解,但融資缺口比例仍然較高。

3 農(nóng)業(yè)產(chǎn)業(yè)鏈融資對(duì)規(guī)模農(nóng)戶收入影響的實(shí)證檢驗(yàn)

3.1 模型與變量設(shè)置

本研究主要考察龍頭企業(yè)、農(nóng)民專業(yè)合作社以及農(nóng)機(jī)公司等傳統(tǒng)供應(yīng)商提供的農(nóng)業(yè)產(chǎn)業(yè)鏈融資對(duì)農(nóng)戶收入的影響。模型設(shè)置如下:

lnYi=δ+ωXi+εi

式中:Y表示規(guī)模農(nóng)戶去除生產(chǎn)成本后的凈收入,由于部分農(nóng)戶出現(xiàn)了虧損的情況,為了保留所有樣本并保持樣本中對(duì)應(yīng)大小關(guān)系不變,本研究將所有樣本的凈收入加上最小凈收入的絕對(duì)值,再加1,然后進(jìn)行對(duì)數(shù)化處理。X表示農(nóng)戶收入的一系列影響因素,包括農(nóng)業(yè)產(chǎn)業(yè)鏈融資的相關(guān)虛擬變量以及農(nóng)戶家庭特征、生產(chǎn)經(jīng)營(yíng)特征等控制變量,具體變量設(shè)置及相關(guān)描述性統(tǒng)計(jì)見(jiàn)表5。

3.2 實(shí)證結(jié)果分析

為細(xì)化產(chǎn)業(yè)鏈融資對(duì)收入的影響,本研究主要分為4個(gè)模型。模型1對(duì)比獲得農(nóng)業(yè)產(chǎn)業(yè)鏈融資后規(guī)模農(nóng)戶凈收入的影響,模型2將產(chǎn)業(yè)鏈融資按來(lái)源細(xì)分為合作社、龍頭企業(yè)及農(nóng)機(jī)公司等其他供應(yīng)商,模型3將產(chǎn)業(yè)鏈融資按是否涉及銀行信貸分為鏈外融資和鏈內(nèi)融資,模型4則進(jìn)一步細(xì)分合作社及龍頭企業(yè)提供的鏈內(nèi)、鏈外融資。4個(gè)模型的方差膨脹因子(VIF)分別為1.31、1.29、1.30、1.31,說(shuō)明不存在多重共線性問(wèn)題。從表5的描述性分析看,各變量的標(biāo)準(zhǔn)差差異較大,可能存在異方差問(wèn)題,對(duì)樣本進(jìn)行WHITE檢驗(yàn)后,4個(gè)模型P值均為0,顯著拒絕同方差的原假設(shè),因此本研究選擇加權(quán)最小二乘法(WLS)進(jìn)行估計(jì)(表6)。

從回歸結(jié)果看,大部分變量均顯著,并且4個(gè)模型之間變量的相關(guān)系數(shù)及顯著性水平無(wú)較大差異,說(shuō)明模型擬合程度較好。從模型1看,農(nóng)業(yè)產(chǎn)業(yè)鏈融資虛擬變量回歸系數(shù)為0.096 1,并在5%的水平下顯著,說(shuō)明樣本中獲得產(chǎn)業(yè)鏈融資的規(guī)模農(nóng)戶的盈利能力顯著高于未獲得的樣本,驗(yàn)證了假設(shè)1;模型2細(xì)分產(chǎn)業(yè)鏈組織形式后,合作社以及龍頭企業(yè)的融資服務(wù)系數(shù)均高度顯著;模型3中獲得涉及銀行信貸的鏈外融資以及鏈內(nèi)商業(yè)信用融資對(duì)收入的作用也具有正向影響;模型4中相比龍頭企業(yè)的鏈外融資不顯著,合作社的鏈內(nèi)融資以及鏈外融資均有利于增收。綜合模型2和模型4,農(nóng)機(jī)公司等傳統(tǒng)供應(yīng)商提供的賒款服務(wù)系數(shù)相對(duì)較小且不顯著,說(shuō)明該項(xiàng)融資對(duì)樣本規(guī)模農(nóng)戶的收入水平促進(jìn)作用不夠明顯,體現(xiàn)了產(chǎn)業(yè)鏈整合與深化的優(yōu)勢(shì),驗(yàn)證了假設(shè)2。

從控制變量看,設(shè)施農(nóng)業(yè)、旅游農(nóng)業(yè)、無(wú)土農(nóng)業(yè)等現(xiàn)代農(nóng)業(yè)收入顯著高于傳統(tǒng)大田種植收入,體現(xiàn)了現(xiàn)代化農(nóng)業(yè)發(fā)展對(duì)農(nóng)業(yè)增效、農(nóng)民增收的重要性。固定資產(chǎn)作為現(xiàn)代農(nóng)業(yè)實(shí)現(xiàn)機(jī)械化生產(chǎn)的必要資源,對(duì)收入的作用顯著為正,但是系數(shù)較小,說(shuō)明樣本農(nóng)戶的低端機(jī)械裝備對(duì)收入的作用較為有限。從品牌效應(yīng)看,農(nóng)戶單純創(chuàng)立品牌對(duì)收入作用有限,可能與品牌的知名度有關(guān),樣本中65.71%的農(nóng)戶品牌僅在鎮(zhèn)域范圍內(nèi)具有較高知名度,品牌建設(shè)能力有待提升。規(guī)模農(nóng)戶以自有資產(chǎn)抵押或者信用貸款對(duì)收入的作用并不顯著。從產(chǎn)業(yè)鏈生產(chǎn)性服務(wù)看,僅有模型1中技術(shù)輔導(dǎo)、咨詢相關(guān)服務(wù)對(duì)收入的正向影響在5% 的水平上顯著,生產(chǎn)物資統(tǒng)一購(gòu)買(mǎi)以及農(nóng)產(chǎn)品的加工運(yùn)輸服務(wù)對(duì)于收入的作用不顯著。

表5 變量設(shè)置及描述

表6 WLS估計(jì)結(jié)果

注:括號(hào)內(nèi)數(shù)值為回歸系數(shù)的穩(wěn)健標(biāo)準(zhǔn)誤;“***”“**”“*”分別表示在0.01、0.05、0.1水平下顯著。下表同。

3.3 穩(wěn)健性檢驗(yàn)

農(nóng)村地區(qū)融資可能存在“精英捕獲”現(xiàn)象,農(nóng)業(yè)產(chǎn)業(yè)鏈融資與規(guī)模農(nóng)戶收入水平可能存在反向因果關(guān)系,進(jìn)而導(dǎo)致獲得產(chǎn)業(yè)鏈融資的試驗(yàn)組與未獲得的控制組之間的初始條件并不完全相同,為了控制該內(nèi)生性,本研究使用得分傾向匹配(PSM)對(duì)核心變量進(jìn)行穩(wěn)健性檢驗(yàn),控制試驗(yàn)組農(nóng)戶與對(duì)照組農(nóng)戶具有相近的獲得產(chǎn)業(yè)鏈融資的概率來(lái)考察規(guī)模農(nóng)戶收入的平均處理效應(yīng)(ATT),具體采用K近鄰匹配(K=4)與核匹配方法(表7)。

表7 PSM檢驗(yàn)結(jié)果

在控制規(guī)模農(nóng)戶獲取農(nóng)業(yè)產(chǎn)業(yè)鏈融資的概率后,試驗(yàn)組規(guī)模農(nóng)戶的收入水平的ATT仍顯著為正,并且細(xì)分產(chǎn)業(yè)鏈融資來(lái)源及鏈內(nèi)外融資后,其結(jié)果與WLS結(jié)果沒(méi)有顯著差異,由此可見(jiàn)本研究的結(jié)論較為穩(wěn)健。

4 主要結(jié)論及政策建議

以規(guī)模農(nóng)戶為研究對(duì)象,基于江蘇省實(shí)地調(diào)研數(shù)據(jù),統(tǒng)計(jì)分析樣本規(guī)模農(nóng)戶的產(chǎn)業(yè)鏈融資以及收入情況,并實(shí)證檢驗(yàn)農(nóng)業(yè)產(chǎn)業(yè)鏈融資對(duì)于規(guī)模農(nóng)戶收入水平的影響,得出以下結(jié)論:第一,樣本農(nóng)戶產(chǎn)業(yè)鏈參與度較高,但是農(nóng)業(yè)產(chǎn)業(yè)鏈融資服務(wù)以及生產(chǎn)性服務(wù)覆蓋面較窄,產(chǎn)業(yè)鏈主體間利益聯(lián)結(jié)不夠緊密,支農(nóng)力度有待提升,服務(wù)體系亟待完善;第二,農(nóng)業(yè)產(chǎn)業(yè)鏈融資有利于提升農(nóng)戶的收入水平,并且由于產(chǎn)業(yè)鏈的整合與深化,合作社及龍頭企業(yè)提供的融資服務(wù)對(duì)農(nóng)戶收入水平具有較為顯著的帶動(dòng)作用,相反農(nóng)機(jī)公司等其他供應(yīng)商的融資服務(wù)效果不理想,同時(shí)產(chǎn)業(yè)鏈生產(chǎn)性服務(wù)對(duì)農(nóng)戶收入的作用不夠顯著。第三,現(xiàn)代農(nóng)業(yè)生產(chǎn)經(jīng)營(yíng)性模式下,農(nóng)戶的收入水平顯著高于傳統(tǒng)農(nóng)業(yè),但是品牌效應(yīng)仍有待提升。

對(duì)此,提出以下政策建議:第一,加強(qiáng)宣傳,鼓勵(lì)農(nóng)戶適度參與產(chǎn)業(yè)鏈,培育農(nóng)戶對(duì)農(nóng)業(yè)產(chǎn)業(yè)鏈組織服務(wù)的有效需求,促進(jìn)現(xiàn)代農(nóng)業(yè)發(fā)展、增加農(nóng)民收入。第二,加強(qiáng)對(duì)合作社、龍頭企業(yè)的業(yè)務(wù)指導(dǎo),在保證其自身良好發(fā)展并在充分權(quán)衡收益與風(fēng)險(xiǎn)的前提下,鼓勵(lì)其加大對(duì)合作農(nóng)戶的金融服務(wù)供給,引導(dǎo)建立鏈內(nèi)商業(yè)信用與鏈外擔(dān)保貸款聯(lián)動(dòng)的健全高效的融資服務(wù)體系。第三,重視農(nóng)業(yè)固定資產(chǎn)投資,健全農(nóng)業(yè)社會(huì)化服務(wù)體系,促進(jìn)農(nóng)業(yè)產(chǎn)業(yè)鏈的延伸與融合,保證產(chǎn)業(yè)鏈穩(wěn)定性的基礎(chǔ)上進(jìn)一步深化產(chǎn)業(yè)鏈利益聯(lián)結(jié),促進(jìn)傳統(tǒng)農(nóng)業(yè)向現(xiàn)代農(nóng)業(yè)轉(zhuǎn)型升級(jí),增強(qiáng)農(nóng)業(yè)品牌知名度與影響力,實(shí)現(xiàn)農(nóng)業(yè)增效,農(nóng)民增收。

:

[1]姜長(zhǎng)云. 關(guān)于構(gòu)建新型農(nóng)業(yè)經(jīng)營(yíng)體系的思考——如何實(shí)現(xiàn)中國(guó)農(nóng)業(yè)產(chǎn)業(yè)鏈、價(jià)值鏈的轉(zhuǎn)型升級(jí)[J]. 人民論壇·學(xué)術(shù)前沿,2014(1):70-78.

[2]杜吟棠. 農(nóng)業(yè)產(chǎn)業(yè)化經(jīng)營(yíng)和農(nóng)民組織創(chuàng)新對(duì)農(nóng)民收入的影響[J]. 中國(guó)農(nóng)村觀察,2005(3):9-18,80.

[3]馬九杰,張永升,佘春來(lái). 基于訂單農(nóng)業(yè)發(fā)展的農(nóng)業(yè)價(jià)值鏈金融創(chuàng)新策略與案例分析[J]. 農(nóng)村金融研究,2011(7):11-17.

[4]馬九杰,吳本健,周向陽(yáng). 農(nóng)村金融欠發(fā)展的表現(xiàn)、成因與普惠金融體系構(gòu)建[J]. 理論探討,2013(2):74-78.

[5]劉西川,程恩江. 農(nóng)業(yè)產(chǎn)業(yè)鏈融資:案例考察與博弈分析[J]. 金融發(fā)展評(píng)論,2012(3):85-100.

[6]劉西川,程恩江. 中國(guó)農(nóng)業(yè)產(chǎn)業(yè)鏈融資模式——典型案例與理論含義[J]. 財(cái)貿(mào)經(jīng)濟(jì),2013(8):47-57.

[7]周月書(shū),王 婕. 產(chǎn)業(yè)鏈組織形式、市場(chǎng)勢(shì)力與農(nóng)業(yè)產(chǎn)業(yè)鏈融資——基于江蘇省397戶規(guī)模農(nóng)戶的實(shí)證分析[J]. 中國(guó)農(nóng)村經(jīng)濟(jì),2017(4):46-58.

[8]施 晟,衛(wèi)龍寶,伍駿騫. “農(nóng)超對(duì)接”進(jìn)程中農(nóng)產(chǎn)品供應(yīng)鏈的合作績(jī)效與剩余分配——基于“農(nóng)戶+合作社+超市”模式的分析[J]. 中國(guó)農(nóng)村觀察,2012(4):14-28,92-93.

[9]邵 嫻. 農(nóng)業(yè)供應(yīng)鏈金融模式創(chuàng)新——以馬王堆蔬菜批發(fā)大市場(chǎng)為例[J]. 農(nóng)業(yè)經(jīng)濟(jì)問(wèn)題,2013,34(8):62-68,111.

[10]張慶亮. 農(nóng)業(yè)價(jià)值鏈融資:解決農(nóng)業(yè)融資難的新探索[J]. 財(cái)貿(mào)研究,2014,25(5):39-45.

[11]申 云,彭小兵. 鏈?zhǔn)饺谫Y模式與精準(zhǔn)扶貧效果——基于準(zhǔn)實(shí)驗(yàn)研究[J]. 財(cái)經(jīng)研究,2016,42(9):4-15.

[12]牛若峰. 中國(guó)農(nóng)業(yè)產(chǎn)業(yè)化經(jīng)營(yíng)的發(fā)展特點(diǎn)與方向[J]. 中國(guó)農(nóng)村經(jīng)濟(jì),2002(5):4-8,12.

[13]阮榮平,曹冰雪,周 佩,等. 新型農(nóng)業(yè)經(jīng)營(yíng)主體輻射帶動(dòng)能力及影響因素分析——基于全國(guó)2615家新型農(nóng)業(yè)經(jīng)營(yíng)主體的調(diào)查數(shù)據(jù)[J]. 中國(guó)農(nóng)村經(jīng)濟(jì),2017(11):17-32.

[14]王亞飛,黃 勇,唐 爽. 龍頭企業(yè)與農(nóng)戶訂單履約效率及其動(dòng)因探尋——來(lái)自91家農(nóng)業(yè)企業(yè)的調(diào)查資料[J]. 農(nóng)業(yè)經(jīng)濟(jì)問(wèn)題,2014(11):16-25.

[15]牛若峰. 農(nóng)業(yè)產(chǎn)業(yè)化經(jīng)營(yíng)發(fā)展的觀察和評(píng)論[J]. 農(nóng)業(yè)經(jīng)濟(jì)問(wèn)題,2006(3):8-15,79.

[16]孔祥智,郭艷芹. 現(xiàn)階段農(nóng)民合作經(jīng)濟(jì)組織的基本狀況、組織管理及政府作用——23省農(nóng)民合作經(jīng)濟(jì)組織調(diào)查報(bào)告[J]. 農(nóng)業(yè)經(jīng)濟(jì)問(wèn)題,2006(1):54-59.

[17]段作強(qiáng),劉春華,孫一昕. 基于產(chǎn)業(yè)鏈整合的農(nóng)業(yè)產(chǎn)業(yè)鏈融資模式:東營(yíng)案例[J]. 時(shí)代金融,2013(29):107-109.

[18]郭曉鳴,廖祖君,付 嬈. 龍頭企業(yè)帶動(dòng)型、中介組織聯(lián)動(dòng)型和合作社一體化三種農(nóng)業(yè)產(chǎn)業(yè)化模式的比較——基于制度經(jīng)濟(jì)學(xué)視角的分析[J]. 中國(guó)農(nóng)村經(jīng)濟(jì),2007(4):40-47.

猜你喜歡

證券市場(chǎng)周刊(2025年3期)2025-02-04 00:00:00

證券市場(chǎng)周刊(2024年30期)2024-08-24 00:00:00

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年1期)2021-11-26 07:00:56

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

農(nóng)藥科學(xué)與管理(2019年10期)2019-04-20 07:13:04

- 江蘇農(nóng)業(yè)科學(xué)的其它文章

- 基于因子分析法的農(nóng)村電子商務(wù)發(fā)展水平實(shí)證分析

- 我國(guó)農(nóng)村人力資源開(kāi)發(fā)研究的文獻(xiàn)計(jì)量分析

- 我國(guó)區(qū)域財(cái)政農(nóng)業(yè)支出非均衡性與優(yōu)化

- 中國(guó)與絲綢之路經(jīng)濟(jì)帶主要國(guó)家農(nóng)產(chǎn)品貿(mào)易增長(zhǎng)分解及影響因素

——基于CMS模型與拓展引力模型的實(shí)證分析 - PSR框架下生態(tài)文明建設(shè)區(qū)域差異分析

——以江蘇省為例 - 浮萍分布與水環(huán)境因子的相關(guān)性研究