基于粗糙集的PPP產業基金投資項目風險評價

2018-06-05 14:22:52李愛民楊世芳

會計之友 2018年10期

李愛民 楊世芳

【摘 要】 針對PPP項目融資難問題,PPP產業基金融資模式成為了我國繼續推進PPP模式的重要抓手。作為風險的主要承擔方,PPP產業基金在實際運作中存在巨大風險,但目前PPP產業基金風險研究缺乏。因此,文章在借鑒國內外PPP和產業基金相關風險研究的基礎上,分析并構建了適合我國PPP產業基金投資項目的風險指標體系。鑒于傳統粗糙集權重配置法區分度不明顯的缺陷,嘗試引入熵權法與粗糙集算法相結合的權重配置方法,針對風險信息的模糊性,構建基于模糊綜合評價方法的風險評價模型。案例研究表明,PPP產業基金風險指標體系和風險評價模型較為合理,可以應用于評價PPP產業基金投資階段的項目風險。

【關鍵詞】 PPP產業基金; 粗糙集; 熵權法; 風險評價

【中圖分類號】 F283 【文獻標識碼】 A 【文章編號】 1004-5937(2018)10-0081-07

一、研究背景及問題的提出

2014年以來,在國家政策的大力支持下,我國PPP模式高速發展,截至2017年10月,全國PPP項目庫中PPP項目已達14 220個,累計投資額17.8萬億元,但落地率僅為35.2%。面對如此巨大的投資需求,落地率低問題的根源在于項目融資結構單一。為了探索新的融資渠道,2015年5月《關于在公共服務領域推廣政府和社會資本合作模式的指導意見》(國辦發〔2015〕42號)特別指出中央財政出資引導設立PPP融資支持基金,鼓勵地方政府在損失可控的前提下,與具有投資管理經驗的金融機構共同發起設立基金,吸引更多社會資本參與[ 1 ]。該文件是PPP產業基金這一新型融資模式的支撐性文件,在其支持下,兩年來,我國PPP產業基金發展迅猛。根據清科研究中心數據,我國目前設立的中央及地方級PPP產業基金近20個,注冊資金總規模超過7 000億元[ 2 ],其數量之多、資金量之大,使PPP產業基金成為了我國繼續推進PPP模式的重要抓手。

PPP產業基金一經提出便迅速發展,但不可否認,作為一種新生事物,PPP產業基金存在以下問題:(1)作為社會資本參與PPP項目,其建設、運營能力不足。PPP產業基金被鼓勵作為社會資本方投資PPP項目,而公私合作模式選擇社會資本方的原則是社會資本方具備良好的建設及運營能力。我國目前市場上專注基礎設施投資的產業基金鳳毛麟角。因此,對建設、運營能力的要求,使PPP產業基金單獨作為社會資本方投資PPP項目存在較大的風險。(2)發起人的性質決定著基金運作的利益中心點和資產性質的不同,各參與方之間的目標差異導致利益沖突。PPP產業基金主要模式有三種,分別是由政府、企業和金融機構牽頭發起設立。政府參與投資PPP產業基金追求的是政策目標的實現,發揮財政資金杠桿作用,引領社會資本投向;企業和金融機構則是為了追求利益最大化,更愿意投資有穩定現金流的盈利性PPP項目。PPP產業基金作為委托方是信息的弱勢群體,其利益最易受到侵害,面臨著巨大的投資風險。(3)我國資本市場制度不完善,資金流動性差,二級市場的不足加大了基金退出難度。基金存續期一般為8~10年,而PPP項目周期長達10~30年,PPP產業基金融資模式出現了期限錯配問題,因此,基金的投資成敗取決于能否順利退出。然而股權回購/轉讓、資產證券化和資本市場上市三種退出方式,均受我國目前資本市場限制,存在較大退出風險。

綜上,PPP產業基金融資模式風險問題突出,致使基金投資人對風險問題尤為關注。針對目前PPP產業基金風險研究的缺乏,如何正確識別、評價進而防范PPP產業基金投資風險,發揮PPP產業基金政策導向性,吸引更多社會資本,成為當前PPP產業基金發展首要解決的問題。本文將從PPP產業基金投資人的角度出發,借鑒PPP模式及產業基金風險問題的相關研究成果,分析并識別PPP產業基金投資項目風險因素,構建適合我國PPP產業基金投資項目的風險指標體系及評價模型,以期為我國PPP產業基金投資項目風險管理提供借鑒。

二、文獻綜述

本文研究的PPP產業基金風險問題主要包括風險因素識別及評價方法兩方面。目前國內外針對PPP產業基金風險的研究缺乏,而PPP產業基金即產業基金投資于PPP項目無疑具有PPP項目及產業基金投資共有的特性,因此本文主要對PPP項目及產業基金風險識別和評價方面的相關文獻進行綜述。

(一)PPP項目的風險研究

針對PPP項目的風險識別,國內外學者進行了風險識別方法和基于案例的風險識別研究。風險識別方法研究中,Yin等[ 3 ]基于因子分析方法對PPP項目風險因素進行了實證研究,將31種風險因素提煉為8種主風險因素。鄧小鵬等[ 4 ]采用問卷調查法得出我國PPP項目的20個關鍵風險因素,并通過主成分分析法將其精煉為5個主因子。基于案例的風險識別研究中,Chan等[ 5 ]研究了影響北京和香港PPP項目成功實施的潛在阻礙因素,指出私營部門相關經驗缺乏等6個主要風險因素。Ke等[ 6 ]對中國PPP項目風險發生的可能性及其后果進行研究,總結出排名前十的影響PPP項目的風險因素。亓霞等[ 7 ]基于PPP項目案例,總結出政府信用風險等13個風險指標。

針對PPP項目的風險評價問題,國內外學者傾向于采用數理分析模型通過具體案例實證評估,例如層次分析法、灰色綜合評價法、熵權法、模糊數學法、粗糙集理論等。Zhang等[ 8 ]基于模糊層次分析法對PPP項目的風險環境進行了評估。冀偉等[ 9 ]基于信息熵測度的不確定性,考察風險發生概率及其對收益的影響,構建了一個三維的風險評價模型。曾雪琴等[ 10 ]將粗糙集理論與三角模糊數相融合配置權重,構建了項目風險評估模型,提高了風險評估的準確性。李妍和趙蕾[ 11 ]在層次分析法和模糊數學法的基礎上,構建了基于優化的F-AHP法的基礎設施風險評價模型,并實例驗證了其有效性。

(二)產業投資基金的風險研究

產業投資基金在國外被稱為風險投資基金或私募股權基金,針對其風險識別問題,國內外學者做了大量研究。Reid[ 12 ]認為委托代理風險是風險投資最大的風險。Kut和Smolarski[ 13 ]進一步提出委托代理問題源于投資者和企業家之間的信息不對稱關系。Sahlman[ 14 ]指出投資者和投資代理人之間的信息不對稱關系會引起逆向選擇。黃亮[ 15 ]將文化產業投資基金的投資風險分為系統性風險、固有風險和可控風險,針對可控風險提出組合投資與契約設計兩種風險控制法。周立等[ 16 ]分析了“PPP+B”模式中存在的信用風險等5種主要風險因素,并提出了相應的風險管控建議。

針對產業基金風險評價,張學軍和衛貴武[ 17 ]以直覺模糊數的加權平均因子及混合集結算子的評價方法對風險投資項目進行了實證測算。陳建華[ 18 ]運用SEM法進行了風險投資評估。趙艷[ 19 ]借鑒國內外風險指標,建立了風險指標體系,并構建了基于模糊綜合評價的項目風險評估模型。蔡神元和俞巖[ 20 ]針對國有產業基金的投資特點,構建了風險評估體系并建立了灰色多層次綜合評估模型。

對以上相關文獻梳理可以發現,風險識別研究中,基于不同案例識別出的PPP項目風險指標相似但不盡相同,表明不同項目風險存在差異。因此,風險識別環節應全面考慮項目可能存在的一切風險。現有研究對產業基金存在的信息不對稱及委托代理問題觀點較一致,值得借鑒。風險評價方法上,以往研究常用粗糙集理論、層次分析法處理風險因素的權重配置問題,但層次分析法存在忽略指標間相互聯系、只度量單個指標的不足,粗糙集算法存在區分度不明顯的缺陷。因此,本文嘗試引入熵權法與粗糙集算法相結合的權重配置方法,針對風險信息的模糊性,構建基于模糊綜合評價方法的風險評價模型,最后通過實例驗證其有效性。

三、PPP產業基金投資項目風險因素分析及指標體系構建

(一)主要風險因素分析

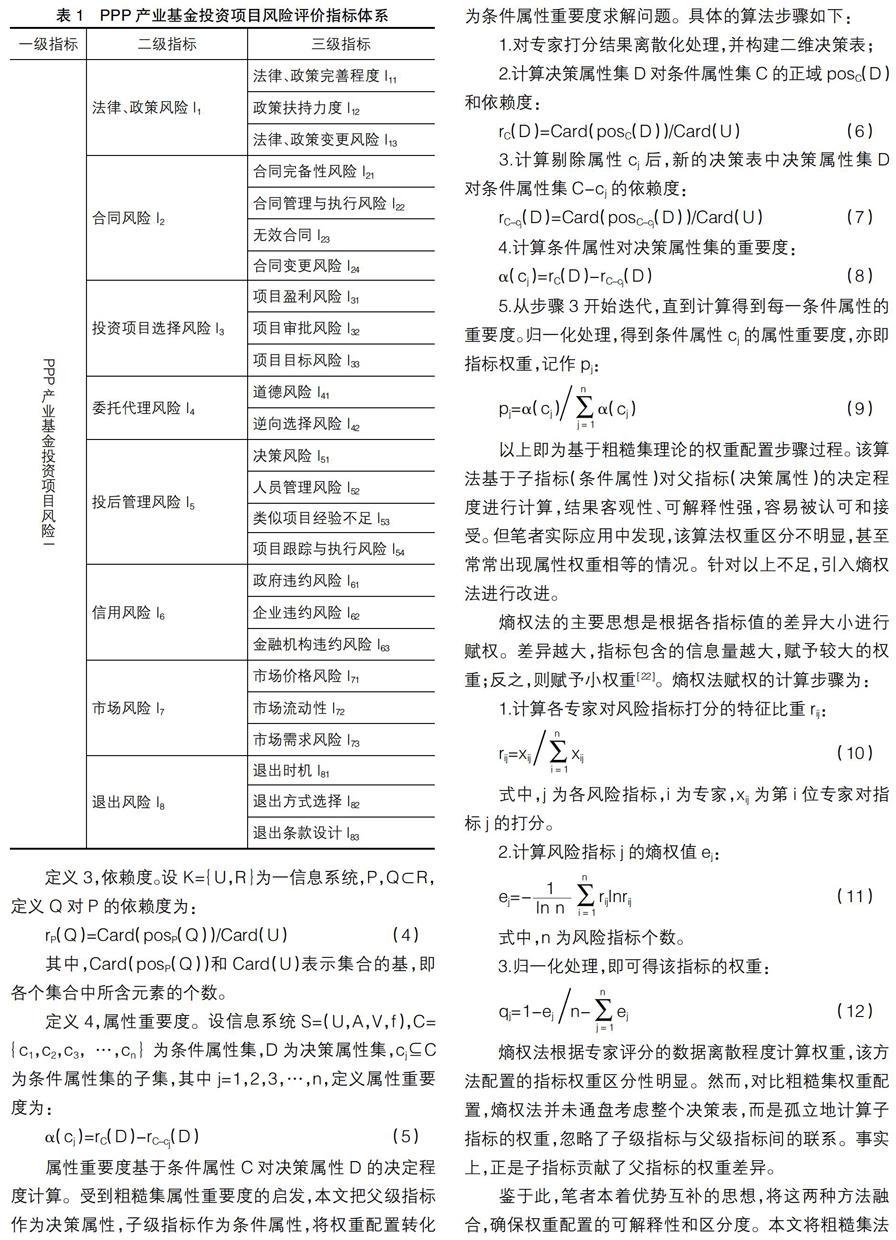

構建科學完整的風險指標體系是準確進行PPP產業基金風險評價的前提。我國PPP產業基金模式方興未艾,相應的法律、政策不夠健全,合同體系多且復雜,無形增加了合同風險;信息不對稱問題、多重委托代理關系的存在導致委托代理風險不可避免;PPP產業基金各參與方之間的目標差異,使其面臨投資項目選擇風險;類似投資經驗不足、相關專業人才隊伍的缺乏導致投后管理難度加大;剛兌壓力的存在導致信用風險積聚;外部環境變化的不確定性引發的市場風險問題突出;PPP產業基金期限錯配問題帶來的退出風險始終存在。

1.法律、政策風險

法律、政策風險包括政策扶持力度,法律、政策變化及其完善程度風險。政府在土地、稅收優惠等方面的政策扶持力度直接影響到PPP產業基金投資項目收益;PPP產業基金投資期限較長,在其存續期內可能存在因相關法律政策的廢除或修訂而導致的法律、政策變化風險;目前的PPP相關政策中,尚未對特許經營權的唯一性提出明確規定,也缺乏物有所值評價中競爭情況的相關指引,存在政策不完善風險。

2.合同風險

合同風險主要包括無效合同、合同完備性風險、合同變更風險及管理與執行風險。PPP產業基金項目合同體系眾多,包括PPP項目合同、股東協議、融資合同等。我國投融資法律框架復雜性、多樣性較強,PPP產業基金融資模式中,涉及股權交易的領域對金融機構和基金管理方來說也是新興業務,加上外部環境不斷變化,各種類型的PPP項目執行情況不同都無形增加了合同風險。

3.投資項目選擇風險

投資項目選擇風險包括項目盈利能力、項目目標和項目審批風險。PPP產業基金在項目選擇上充分發揮產業基金資本逐利性,在篩選項目時,對PPP項目本身的合規性和投資回報可行性及政府財政預算等進行考察。但由于PPP產業基金各參與主體間存在信息不對稱關系,基金處于信息劣勢地位,對目標投資項目的信息掌握不充分,做出的投資決策缺乏科學性,致使項目選擇風險不可避免。

4.委托代理風險

委托代理風險具體表現為道德風險和逆向選擇風險。PPP產業基金融資模式中存在雙重委托代理關系,分別是基金投資人與基金管理人之間、基金管理人與項目運營公司之間的委托代理關系。作為代理人的基金管理人,投資少、收益高,又缺乏長效的約束機制,可能存在追求自身利益最大化的短期行為。若與被投資企業同謀,利用其執掌的信息優勢虛報項目收益,PPP產業基金的利益將嚴重受損,使得基金投資人面臨委托代理風險。

5.投后管理風險

投后管理風險包括決策風險、人員管理風險、類似項目經驗不足和項目跟蹤與執行風險。基金管理人的知識、經驗等會影響其對經濟形勢、項目收益情況的判斷,進而直接影響基金投資收益水平。目前我國既精通產業投資基金業務又具有PPP項目投資管理經驗的復合型人才缺乏,約束了PPP產業基金的發展。PPP項目建設和回收期長、短期收益不明顯的特點,對基金類似投資管理經驗提出了更高的要求。如果基金管理人疏于投后管理,未能嚴格執行投資協議,進行項目跟蹤考察,及時發現被投資項目公司運營管理問題,進而終止跟進投資,將導致基金投資失敗。

6.信用風險

信用風險是指項目強增信主體一方的履信情況帶來的風險,包括政府方違約、企業違約和金融機構違約風險。根據基金發起人不同,PPP產業基金的收益及還款來源分為地方政府財政撥款、企業財務還款或項目現金流直接償還。經濟新常態大背景下,我國投資規模持續下滑,出現了地方政府還款能力和意愿不足、PPP項目社會資本信用和實力不足等問題。尤其是政府班子換屆后,新任政府否認上任政府的承諾,或者因履約成本過高而拒絕履行承諾,都會造成基金虧損,甚至無法按期完工的信用風險。

7.市場風險

市場風險包括市場需求風險、市場流動性風險、市場交易價格風險,是指在基金存續期內,由于外部環境變化使投資者預期偏差過大的風險。例如盈利低于預期、建設及經營成本上漲、通貨膨脹或技術更新造成項目優勢下降等都使項目面臨市場風險。PPP產業基金多以股權投資的方式投資于項目公司,必定面臨市場風險,尤其是使用者付費型項目,基金面臨的市場風險最大。

8.退出風險

退出風險是指由于外部環境的不確定性和委托代理關系中信息的不對稱性,致使PPP產業基金不能準確把握退出時機、正確選擇退出方式和合理設計退出條款,從而影響基金退出收益的風險。PPP產業基金融資模式存在期限錯配問題,因此,能否順利退出是投資者選擇是否投資的前提,而目前我國資本市場制度的不完善增加了PPP產業基金的退出難度。

(二)風險指標體系構建

基于以上風險因素分析內容,借鑒國內外相關文獻研究成果,綜合領域專家意見,本文建立的PPP產業基金投資項目風險評價指標體系如表1所示。

四、PPP產業基金投資項目風險評價模型

(一)粗糙集與熵權法相融合的風險權重配置

指標權重配置是影響綜合評價模型有效性的重要環節。粗糙集理論以其處理模糊信息、揭示潛在規律方面的優勢,在權重配置活動中取得了良好效果[ 10,21 ]。本文擬將粗糙集理論引入PPP產業基金投資項目風險評價,針對粗糙集算法的不足,提出粗糙集與熵權法相融合的權重配置法,以提升綜合評價權重配置的客觀有效性。

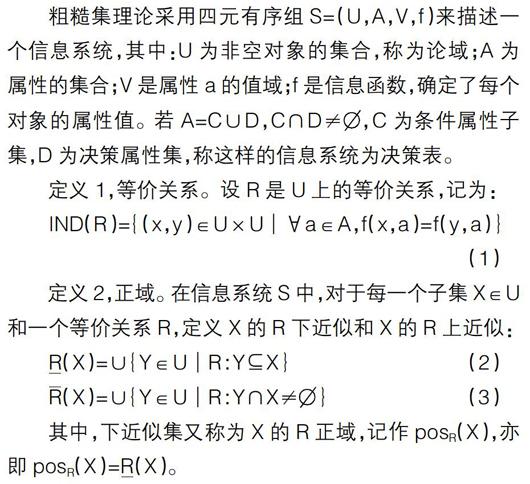

粗糙集理論采用四元有序組S=(U,A,V,f)來描述一個信息系統,其中:U為非空對象的集合,稱為論域;A為屬性的集合;V是屬性a的值域;f是信息函數,確定了每個對象的屬性值。若A=C∪D,C∩D≠ ,C為條件屬性子集,D為決策屬性集,稱這樣的信息系統為決策表。

定義1,等價關系。設R是U上的等價關系,記為:

IND(R)={(x,y)∈U×U│?坌a∈A,f(x,a)=f(y,a)}

(1)

定義2,正域。在信息系統S中,對于每一個子集X∈U和一個等價關系R,定義X的R下近似和X的R上近似:

R(X)=∪{Y∈U│R : Y?哿X} (2)

R(X)=∪{Y∈U│R : Y∩X≠ } (3)

其中,下近似集又稱為X的R正域,記作posR(X),亦即posR(X)=R(X)。

定義3,依賴度。設K={U,R}為一信息系統,P,Q?奐R,定義Q對P的依賴度為:

rP(Q)=Card(posP(Q))/Card(U) (4)

其中,Card(posP(Q))和Card(U)表示集合的基,即各個集合中所含元素的個數。

定義4,屬性重要度。設信息系統S=(U,A,V,f),C={c1,c2,c3,…,cn}為條件屬性集,D為決策屬性集,cj?哿C為條件屬性集的子集,其中j=1,2,3,…,n,定義屬性重要度為:

?琢(cj)=rC(D)-rC-cj(D) (5)

屬性重要度基于條件屬性C對決策屬性D的決定程度計算。受到粗糙集屬性重要度的啟發,本文把父級指標作為決策屬性,子級指標作為條件屬性,將權重配置轉化為條件屬性重要度求解問題。具體的算法步驟如下:

1.對專家打分結果離散化處理,并構建二維決策表;

2.計算決策屬性集D對條件屬性集C的正域posC(D)和依賴度:

rC(D)=Card(posC(D))/Card(U) (6)

3.計算剔除屬性cj后,新的決策表中決策屬性集D對條件屬性集C-cj的依賴度:

rC-cj(D)=Card(posC-cj(D))/Card(U) (7)

4.計算條件屬性對決策屬性集的重要度:

?琢(cj)=rC(D)-rC-cj(D) (8)

5.從步驟3開始迭代,直到計算得到每一條件屬性的重要度。歸一化處理,得到條件屬性cj的屬性重要度,亦即指標權重,記作pj:

pj=?琢(cj) ?琢(cj) (9)

以上即為基于粗糙集理論的權重配置步驟過程。該算法基于子指標(條件屬性)對父指標(決策屬性)的決定程度進行計算,結果客觀性、可解釋性強,容易被認可和接受。但筆者實際應用中發現,該算法權重區分不明顯,甚至常常出現屬性權重相等的情況。針對以上不足,引入熵權法進行改進。

熵權法的主要思想是根據各指標值的差異大小進行賦權。差異越大,指標包含的信息量越大,賦予較大的權重;反之,則賦予小權重[ 22 ]。熵權法賦權的計算步驟為:

1.計算各專家對風險指標打分的特征比重rij:

rij=xij xij (10)

式中,j為各風險指標,i為專家,xij為第i位專家對指標j的打分。

2.計算風險指標j的熵權值ej:

ej=- rijInrij (11)

式中,n為風險指標個數。

3.歸一化處理,即可得該指標的權重:

qj=1-ej n- ej (12)

熵權法根據專家評分的數據離散程度計算權重,該方法配置的指標權重區分性明顯。然而,對比粗糙集權重配置,熵權法并未通盤考慮整個決策表,而是孤立地計算子指標的權重,忽略了子級指標與父級指標間的聯系。事實上,正是子指標貢獻了父指標的權重差異。

鑒于此,筆者本著優勢互補的思想,將這兩種方法融合,確保權重配置的可解釋性和區分度。本文將粗糙集法與熵權法賦權結果進行融合:

wj=pjqj pjqj (13)

(二)PPP產業基金投資項目風險模糊綜合評價

PPP產業基金投資項目風險呈現出明顯的模糊性,因此,本文借鑒模糊綜合評價法來評價PPP產業基金投資項目風險。步驟如下:

1.建立評價指標集及評價集。對父級指標,表示為U=(u1,u2,u3,…,um)。對子級指標,表示為ui=(ui1,ui2,ui3,…,uin),其中,i=1,2,3,…,m。將指標風險分為s個等級,根據評價等級,建立評價集V=(v1,v2,v3,…,vs)。

2.建立指標權重集。父級指標權重集表示為W=(w1,w2,w3,…,wm),且i=1;子級指標權重集表示為wi=(wi1,wi2,wi3,…,win),且wij=1。

3.構建指標模糊關系矩陣。對評價指標集打分,構建模糊關系矩陣Ri:

k,bk為子指標集ui中某一指標評分落入模糊評價等級k的頻次。

4.模糊綜合評價。父指標評價向量表示為Bi=wi×Ri,依次計算各父指標的評價向量,建立模糊評價矩陣B=(B1,B2,…,Bm)。以此類推,向上逐層重復上述步驟,直至得到根指標模糊評價向量。將該向量與評分域的中值相乘,得到最終風險評分。

五、案例分析

某市產業聚集區基礎設施建設項目擬采用PPP產業基金模式進行融資,項目投資估算為36億元。市政府授權該產業聚集區管委會作為PPP項目實施機構,并授權其下屬融資平臺公司作為出資機構,參與由社會資本方設立的項目公司。項目公司注冊資本為10 000萬元,其中出資機構認繳10%,社會資本認繳90%。項目合作期限為13年,建設期不超過3年,回報機制為“政府付費”模式。

某中字頭集團公司與某基金管理公司組成的投標聯合體中標,并在投標文件中明確:設立PPP產業基金,基金總規模36億元,由項目公司各股東認繳,其中,金融機構認購80%的優先級份額,出資機構與中字頭集團公司各認購10%的劣后級份額。項目公司各股東按合同約定比例認購,并接受股東以借款方式提供的債權資金。PPP產業基金存續期為13年,其中建設期3年,運營期10年。項目公司在收到各期政府付費后,優先償還股東借款,剩余資金按出資比例向股東分紅。

下面以該PPP產業基金投資項目為實例,進行投資風險評價。

1.建立評價集及相應標準。組織專家對指標按照其風險影響程度進行打分,鑒于本指標體系均為定性指標,故按照預先設置的分數區間標準將定性指標轉化為定量指標,并對指標進行無量綱歸一化處理。評價指標的風險分為5個等級,評價集表示為V=(v1,v2,v3,v4,v5)=(1,2,3,4,5),分別表示“低、一般、中等、高、極高”5個風險等級;上述5個風險等級分別對應于評分域:低[0,3.5),一般[3.5,5.0),中等[5.0,6.5),高[6.5,8.0),極高[8.0,10]。

2.建立指標權重集。篇幅所限,本文以合同風險I2為例,計算粗糙集法與熵權法融合的權重集。視合同風險各子指標為條件屬性集,合同風險為決策屬性,即C2={c21,c22,c23,c24}={合同完備性風險,合同管理與執行風險,無效合同風險,合同變更風險},D={合同風險}。合同風險及子指標打分如表2所示,相應的決策表如表3所示。

由決策表,論域按照條件屬性和決策屬性的等價類劃分分別為:

U/IND(D)={(1,2,9),(3,4,5,6,8),(7,10)}

U/IND(C2)={1,2,3,4,5,6,7,8,9,10}

去掉條件屬性c21后,等價類為U/IND(C2-c21)={(1,8),2,(3,4,9),5,6,(7,10)},得posC2(D)={1,2,3, 4,5,6,7,8,9,10},posC2-c21(D)={2,5,6,7,10},則由公式(7)、公式(8)得:

rC2-c21(D)=Card(posC2-c21(D))/Card(U)=0.5

?琢(c21)=rC2(D)-rC2-c21(D)=0.5

同理,可得其余指標的重要度:

c24)=0.2,歸一化后即可得粗糙集權重配置結果。基于粗糙集法和熵權法的綜合權重結果如表4所示。

同理,計算各三級指標及二級指標的綜合權重,結果如下:

w1=(w11,w12,w13)=(0.3290,0.4332,0.2378)

w3=(w31,w32,w33)=(0.4570,0.1910,0.3520)

w4=(w41,w42)=(0.6377,0.3623)

w5=(w51,w52,w53,w54,w55)=(0.2045,0.1455,0.3496,

0.3004)

w6=(w61,w62,w63)=(0.5268,0.3127,0.1605)

w7=(w71,w72,w73)=(0.1094,0.3090,0.5816)

w8=(w81,w82,w83)=(0.2460,0.4293,0.3247)

W=(w1,w2,w3,w4,w5,w6,w7,w8)

=(0.0175,0.2033,0.1041,0.0865,0.1574,0.1384,

0.1071,0.1857)

3.根據各指標評分,建立模糊關系矩陣:

R1=0.2 0.3 0.4 0.1 0 0 0.1 0.5 0.3 0.10.1 0.3 0.4 0.2 0

R2=0 0 0.2 0.4 0.40 0 0.4 0.5 0.10 0.2 0.8 0 00 0.5 0.5 0 0

R3= 0 0.1 0.3 0.5 0.10.1 0.4 0.5 0 00.2 0.3 0.4 0.1 0

R4=0 0 0.3 0.5 0.20 0.1 0.4 0.3 0.2

R5= 0 0.1 0.5 0.4 00.2 0.4 0.3 0.1 0 0 0.1 0.2 0.6 0.10.2 0.2 0.3 0.3 0

R6=0.1 0 0.3 0.4 0.2 0 0.2 0.3 0.4 0.10.2 0.4 0.3 0.1 0

R7=0.1 0.3 0.4 0.2 00.3 0.2 0.3 0.1 0.10.1 0 0.3 0.3 0.3

R8=0.3 0.3 0.3 0.1 0 0 0.1 0.4 0.4 0.10.2 0.4 0.3 0.1 0

4.模糊綜合評價。計算二級指標評價向量:

B1=w1×R1=(0.0896,0.2134,0.4433,0.2104,0.0433)

B2=w2×R2=(0,0.0995,0.3695,0.3249,0.2061)

B3=w3×R3=(0.0895,0.2277,0.3734,0.2637,0.0457)

B4=w4×R4=(0,0.0362,0.3362,0.4275,0.2001)

B5=w5×R5=(0.0892,0.1737,0.3059,0.3962,0.0350)

B6=w6×R6=(0.0848,0.1267,0.3000,0.3519,0.1366)

B7=w7×R7=(0.1618,0.0946,0.3109,0.2274,0.2054)

B8=w8×R8=(0.1387,0.2466,0.3429,0.2288,0.0429)

得一級指標評價向量:

R=W*B=(0.0797,0.1516,0.3375,0.3121,0.1191)

其中B=(B1,B2,B3,B4,B5,B6,B7,B8)。

5.計算最終風險評分。

f=0.0797 × 1.75 + 0.1516 × 4.25 + 0.3375×5.75 +

0.3121×7.25+0.1191×9=6.0590

依照風險等級的劃分,可以看出該項目投資風險處于中等風險等級,需慎重考慮選擇是否投資,若選擇投資,應采取針對性措施對風險權重較大的因素予以重點監控。根據以上風險指標權重計算,得出本案例排名前四的風險依次是合同風險、退出風險、投后管理風險、信用風險。可以看出,合同風險所占權重最大,應作為PPP產業基金運作過程中重點風險防范對象。同時,退出風險、投后管理風險、信用風險等也是運作中應重點關注的風險因素。

六、結論

本文在借鑒以往研究成果的基礎上,詳細分析了我國PPP產業基金投資的風險因素,構建了合理的風險評價指標體系,為進一步科學評價風險奠定了基礎。但通過以上案例分析發現,本文構建的風險評價指標體系中有些指標在本案例中所占權重極小,例如法律、政策風險權重值僅有0.0175,這是由投資項目本身的特點及投資區域差異引起的。因此,在評價PPP產業基金具體投資項目風險時,應結合目標項目自身特點和項目所在地區實際運作環境,兼顧針對性和靈活性選擇風險評價指標。

總體來看,本文構建的評價模型較好地彌補了粗糙集權重配置的不足,大大提高了評價指標權重配置的科學性,實現了對整體風險的準確評價。因此,對于PPP產業基金投資項目的風險評價來說,本模型具有較高的應用價值。對于多個項目的投資選擇,為最小化PPP產業基金的投資風險,可以根據各個項目的綜合評價值優先選擇風險較小的項目。同時,也可以參照各風險因素的評價值,采取針對性的規避或預防措施。

【參考文獻】

[1] 國務院.關于在公共服務領域推廣政府和社會資本合作模式的指導意見[A].國辦發〔2015〕42號,2015-05-19.

[2] 溫來成,李慧杰.我國PPP引導基金的發展[J].理論視野,2016(9):34-37.

[3] YIN H,LI Y F,ZHAO D M.Risk factor empirical research of PPP projects based on factor analysis method[J].American Journal of Industrial & Business Management,2015,5(6):383-387.

[4] 鄧小鵬,李啟明,熊偉,等.城市基礎設施建設PPP項目的關鍵風險研究[J].現代管理科學,2009(12):55-56.

[5] CHAN A P C, LAM P T I, CHAN D W M, et al. Potential obstacles to successful implementation of Public-Private Partnerships in Beijing and the Hong Kong special administrative region[J]. Journal of Management in Engineering,2010,26(1):30-40.

[6] KE Y, WANG S Q, CHAN A P C, et al. Understanding the risks in China's PPP projects: ranking of their probability and consequence[J].Engineering Construction & Architectural Management,2011,18(5):481-496.

[7] 亓霞,柯永建,王守清.基于案例的中國PPP項目的主要風險因素分析[J].中國軟科學,2009(5):107-113.

[8] ZHAGN G, ZOU P X W. Fuzzy analytical hierarchy process risk assessment approach for joint venture construction projects in China[J]. Journal of Construction Engineering & Management,2007,133(10):771-779.

[9] 冀偉,田元福,王立.大型項目融資風險度量[J].蘭州交通大學學報,2006(6):67-69.

[10] 曾雪琴,陳建國,呂峰.基于模糊數和粗糙集的建設項目風險評估[J].統計與決策,2015(1):80-83.

[11] 李妍,趙蕾.新型城鎮化背景下的PPP項目風險評價體系的構建:以上海莘莊CCHP項目為例[J].經濟體制改革,2015(5):17-23.

[12] REID G C. The application of principal-agent methods to investor-investee relations in the UK venture capital industry[J]. Venture Capital,1999,1(4):285-302.

[13] KUT C, SMOLARSKI J. Risk management in private equity funds:a comparative study of Indian and Franco-German fund[J]. Journal of Development Entrepreneurship,2006(1):35-55.

[14] SAHLMAN W A. The structure and governance of venture-capital organizations[J]. Journal of Financial Economics,1990,27(2):473-521.

[15] 黃亮.文化產業投資基金的風險與風控機制[J].東南學術,2013(2):114-121.

[16] 周立,馬潤平,徐立新.產業基金、委托代理與資本逐利:基于“PPP+B”模式風險監管的視角[J].金融與經濟,2017(6):92-96.

[17] 張學軍,衛貴武.基于直覺模糊集的風險投資項目風險群體評價方法[J].科技管理研究,2009(7):448-450.

[18] 陳建華.風險投資項目中風險的識別、評估與防范研究[D].暨南大學博士學位論文,2007.

[19] 趙艷.風險投資項目評估體系與決策研究[D].中南大學碩士學位論文,2008.

[20] 蔡神元,俞巖.國有產業投資基金項目風險指標體系及風險評估模型[J].系統工程,2011(2):74-81.

[21] 項勇,王譯彬,陳蘭.基于粗糙集的PPP模式影子收費影響因素剖析:以非經營性項目為對象[J].會計之友,2017(22):44-48.

[22] 何鑫,朱宏泉,高成鳳.基于熵權法與TOPSIS法的房地產項目投資風險評價[J].商業研究,2009(3):105-108.