薪酬差距、公司業績與現金股利政策

2018-06-09 07:27:28

財會月刊 2018年12期

關鍵詞:現金

一、引言

長期以來,不斷擴大的收入分配差距常常為理論界與實務界所詬病。一方面,實務界認為薪酬差距過大會影響社會公平,不利于社會穩定;另一方面,理論界則認為薪酬差距是薪酬激勵的一把雙刃劍,合理的薪酬差距有利于提升公司業績,否則將有損于公司業績[1]。已有文獻多集中于探討薪酬差距與公司業績之間的關系,兩者之間呈倒U型關系的結論也得到學者們的一致肯定。

隨著對薪酬差距經濟后果研究的深入,學者不再囿于探討薪酬差距與公司業績之間的關系,而是將研究拓展到更寬的范疇。現有文獻發現,高管薪酬差距符合錦標賽理論預期,薪酬差距與盈余管理正相關[2],民營上市公司高管薪酬差距與公司研發支出正相關[3],薪酬差距還會誘發侵占型職務犯罪[4]。但關于薪酬差距對公司股利決策行為影響的研究較少。

在20世紀90年代后期,我國上市公司股利政策呈現出許多“異象”,股利支付率低且不分配的上市公司數量逐年增加成為其中一個突出問題[5]。自2001年開始實施半強制分紅政策后,上市公司的股利分配情況得到一定改善。代理理論的興起掀起了學者為解決代理問題而展開研究的熱情,研究發現高管薪酬是緩解代理沖突、降低代理成本的重要途徑[6][7]。薪酬差距作為薪酬激勵的一種重要方式,其與公司的股利分紅政策之間存在何種關系?分紅意愿與分紅水平是對上市公司股利政策展開研究無法回避的兩個變量,但這兩個變量僅能刻畫上市公司分紅行為的整體特征。基于半強制分紅政策實施的制度背景,探討薪酬差距如何影響上市公司現金股利政策,勢必將探討薪酬差距如何影響上市公司選擇具體的股利政策——“門檻股利”“微股利”“鐵公雞”[8]與“異常派現”[9]。

本文選擇2001~2015年我國上市公司數據,對薪酬差距與上市公司現金股利政策的關系進行研究,發現薪酬差距與上市公司現金股利政策之間呈倒U型關系,最優倍數是23倍,且公司業績是兩者之間的中介變量。薪酬差距與“門檻股利”之間呈倒U型關系,最優倍數是12倍。薪酬差距與“微股利”和“鐵公雞”之間是負相關關系,與“異常派現”之間是正相關關系。

本文可能的貢獻在于:其一,理論分析了薪酬差距與現金股利政策之間的關系,并進行了實證檢驗,進一步發現了公司業績是兩者之間關系的中介變量,豐富了薪酬差距經濟后果的研究,對于理解薪酬差距與公司財務決策行為提供了具體的研究思路。其二,在半強制分紅制度的背景下,研究了薪酬差距與“門檻股利”等具體股利政策的關系,拓展了半強制分紅的研究范疇。其三,本文的研究結論能夠為監管部門監控薪酬差距、提高監管效率提供經驗證據。

二、理論框架與研究假設

薪酬契約與股利支付同是解決代理問題的方法,雖然視角不同,但理論基礎皆源自代理理論與自由現金流量理論。代理理論認為薪酬是協調管理層與股東的手段之一,它能夠激勵管理者提高經營業績,減少自由現金流帶來的代理成本,創造出更大的企業價值和股東財富,從而以持續較高的現金股利來回報股東。已有文獻發現高管薪酬契約會顯著影響股利政策[10]。高管股權激勵能夠更有效地協調管理層與股東的利益,限制性股權激勵能夠提升公司的派現水平[11]。公司高管與董事的薪酬越高,公司越傾向于發放更多的現金股利[6]。管理層薪酬能夠促使公司將自由現金流量以現金股利的方式返還給股東[7]。筆者試圖詮釋薪酬差距與現金股利政策之間的關系,以期推進薪酬差距的相關研究。我國上市公司管理層權力較大,能夠切實影響到現金股利政策。研究顯示管理層權力越大,則現金股利支付率越低[12][13],意味著管理層對現金股利政策有非常強大的影響力。

當薪酬差距處在倒U型曲線左側時,薪酬激勵能夠提升公司的派現意愿和派現水平,此時,薪酬差距會通過兩條路徑影響現金股利政策。其一,錦標賽理論認為高管層面的薪酬差距能預測組織梯隊中的積極和消極結果[14]。具體來說,錦標賽假設一個向上的企業職位會帶來更大的薪酬提升幅度,因此,預測員工會去競爭更高的CEO薪酬水平[15]。勝利者獲得高職位與高薪酬,失敗者注定被遺忘[16]。勝利者與股東的利益協調一致的可能性更大,更傾向于派發現金股利。其二,企業職工參與內部順序晉升錦標賽,薪酬差距不但能夠激勵高管努力工作,降低對高管的監督成本,而且作為晉升者贏得競賽的一次性全額獎,能促使低層級員工(競賽者)更加努力,從而實現社會資源的最優分配,提高企業績效。公司業績的提升決定了其有足夠進行利潤分配的資源,從而提升了公司派現的可能性與派現水平。

當薪酬差距處在倒U型曲線右側時,薪酬差距亦會通過兩條路徑影響現金股利政策。其一,當薪酬差距擴大時會導致管理層過度自信[17],與一般管理者相比,過度自信的管理者會進行更多投資,從而面臨更多的資金壓力,鑒于信息不對稱與交易成本的存在,都會抑制現金股利的支付[18][19]。其二,公平理論表明,人們在自身的投入和結果與他人的投入和結果之間進行比較,這些比較導致人們產生公平或不公平的感覺。人們以減少不公平待遇所造成的緊張局勢的方式行事。公平理論經常被用來解釋人們對薪酬變化的反應。而期望理論認為,三個因素決定著員工動機——有吸引力的結果、努力將導致績效的可能性和績效對業績導致結果的可能性。期望理論表明,如果人們想要一個期望的薪酬水平,相信他們可以達到必要的績效水平,并相信績效會導致期望的結果出現,他們將被激勵去努力工作。擴大的薪酬差距會引發員工的不公平意識,降低員工的參與度,進而降低公司業績,最終影響現金股利的派發來源,從而影響現金股利的派發。基于此,提出本文的假設1:

假設1:薪酬差距與公司現金股利政策之間呈倒U型關系,且公司業績是兩者之間的中介變量。

“門檻股利”是指公司派現水平剛剛超過半強制分紅政策規定的門檻。如果輕易定義“門檻股利”對投資者不利,可能是有失偏頗的。當公司面臨半強制分紅政策時,不得已采取“門檻股利”政策以滿足監管要求也無可厚非。如何判斷公司是不得已采取類似股利政策,需要進一步結合公司的財務指標進行分析。公司業績是決定公司分紅決策的一個重要變量,因此,當公司盈利水平很高,卻傾向于選擇“門檻股利”政策的,這對投資者保護而言,就屬于不利因素。反之,則說明上市公司根據實際情況做出相應的決策,屬于保護投資者的財務決策行為。因此,當薪酬差距擴大的幅度不大時,盡管這對管理層起到一定的激勵效應,亦很有可能促使管理層采取“門檻股利”政策應付監管需要。當薪酬差距擴大到一定的程度,將激勵管理層參與更多的分紅活動,從而抑制了“門檻股利”政策。基于此,提出本文的假設2:

假設2:薪酬差距與“門檻股利”政策呈倒U型關系。

“微股利”政策是指分紅絕對水平與相對水平均較低的分紅行為。當面臨業績壓力以及外在分紅壓力時,上市公司會采用“微股利”政策向外界傳遞經營良好的信號,當然也存在一種可能,即“微股利”是對公司股東的一種應付行為,這也需要通過公司業績對其影響來判定是否對投資者不利。對于“鐵公雞”和“異常派現”而言,如果這種股利政策是合適的選擇,那么就要拷問公司的治理水平了。畢竟“鐵公雞”公司連續多年盈利卻不能夠對投資者以分紅形式進行回饋。“異常派現”的行為又脫離公司業績的束縛進行分紅,無疑會對公司的可持續發展產生一定的影響。已有研究表明,公司業績決定著公司的分紅行為,是公司選擇現金股利政策的決定因素。有利不分的“守財奴”或者無利狂分的“敗家”分紅行為對投資者而言都是不利的,本文期望薪酬差距的擴大能夠激勵管理層,從而抑制不利于投資者的股利政策。基于此,提出假設3:

假設3:薪酬差距與“微股利”“鐵公雞”“異常派現”等股利政策之間呈負相關關系。

三、數據來源、變量定義與模型篩選

1.樣本選擇與數據來源。本文選擇2001~2015年我國A股非金融行業上市公司為樣本,執行以下篩選程序:①剔除上市時間不滿一年的上市公司;②剔除資產負債率大于1的樣本;③剔除ST樣本和分紅為負的樣本。最后樣本總數為11840個。對所有連續變量進行1%分位上的縮尾處理。除上市公司董事會開會次數來自CSMAR數據庫外,其余數據主要來自銳思金融數據庫,股權性質數據通過手工搜集獲得。

2.變量定義。

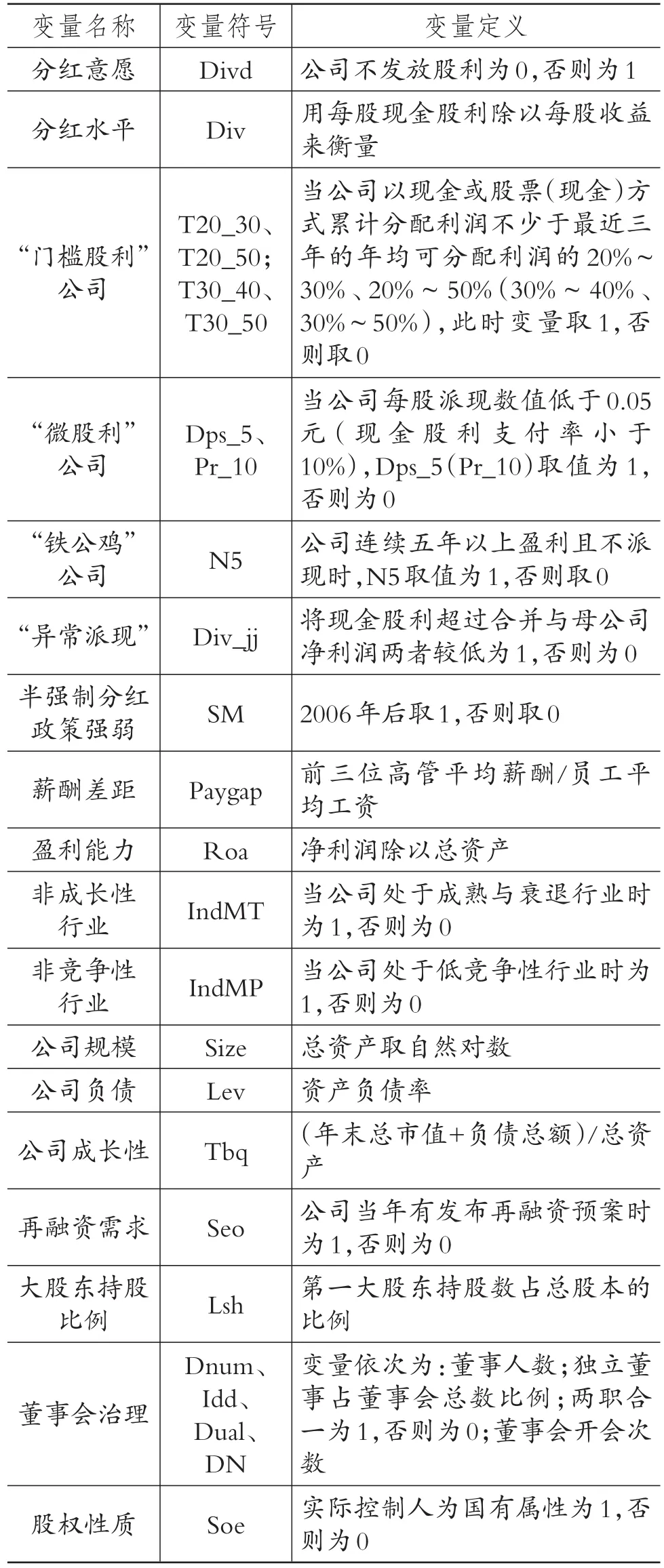

(1)被解釋變量。①用分紅意愿(Divd)和分紅水平(Div)來刻畫上市公司現金股利政策的整體情況。②參照魏志華等[8]的研究來界定“門檻股利”、“微股利”與“鐵公雞”等具體股利政策。③將現金股利超過合并與母公司凈利潤兩者較低的定義為“異常派現”[9]。

(2)解釋變量。①薪酬差距。用前三位高管平均薪酬/員工平均工資來衡量。②公司特征。主要控制了公司特征因素。用董事會規模、董事會獨立性、董事會領導結構(董事會兩職合一)和董事會開會次數來衡量董事會治理水平。③行業特征。借鑒以往研究[20][21]設置兩個虛擬變量分別衡量行業的成長性與競爭性。相關變量的具體定義匯總見表1。

表1 變量定義

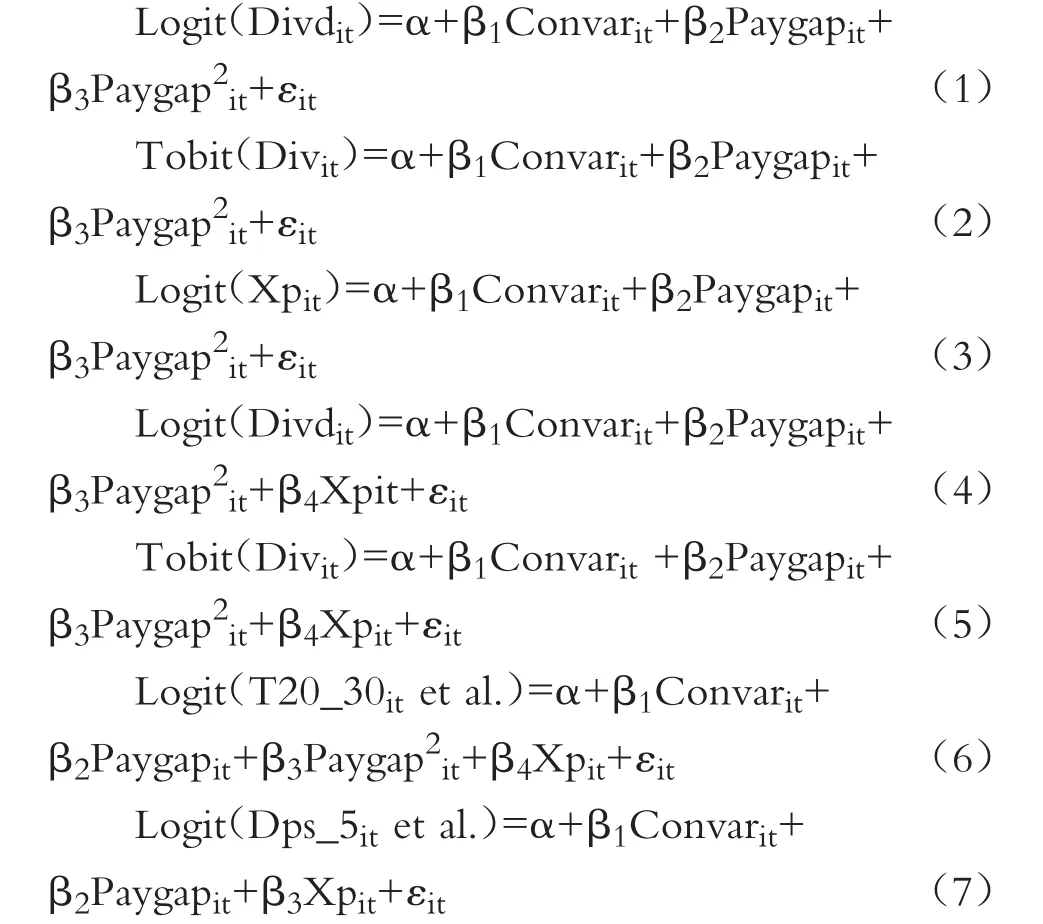

3.模型篩選。檢驗中介效應最常用的方法是逐步檢驗回歸系數[22][23][24],本文亦采用此方法來構建回歸模型。本文模型統一用Convar來表示控制變量。本文模型涉及對數單位模型(Logit)與限制因變量模型(Tobit)。首先,模型(1)與(2)分別用以檢驗薪酬差距對企業分紅意愿與分紅水平的影響。其次,模型(3)用以檢驗薪酬差距對公司業績的影響,為保持檢驗模型的統一性,根據均值將公司業績設置為虛擬變量(Xp),超過均值為1,否則為0。最后,模型(4)與(5)分別用于檢驗中介效應是否存在。如果模型(1)到模型(5)中的β2與β4均能通過顯著性檢驗,證明薪酬激勵是薪酬差距影響現金股利政策的部分中介變量。如果僅模型(5)與模型(6)中的β2不顯著,則說明薪酬激勵是薪酬差距影響現金股利政策的完全中介變量。模型(6)用于檢驗薪酬差距對“門檻股利”政策的影響。模型(7)用于檢驗薪酬差距對“微股利”等股利政策的影響。

4.變量描述性統計。表2列示了主要變量的描述性統計結果。公司分紅水平最高為4636.10%,說明上市公司異常派現的最高值相對來說是較高的。上市公司分紅水平平均值是23.85%,說明上市公司整體分紅水平一般。薪酬差距最高為35.2920倍,說明上市公司薪酬差距水平的最高值比較高。

四、實證結果與分析

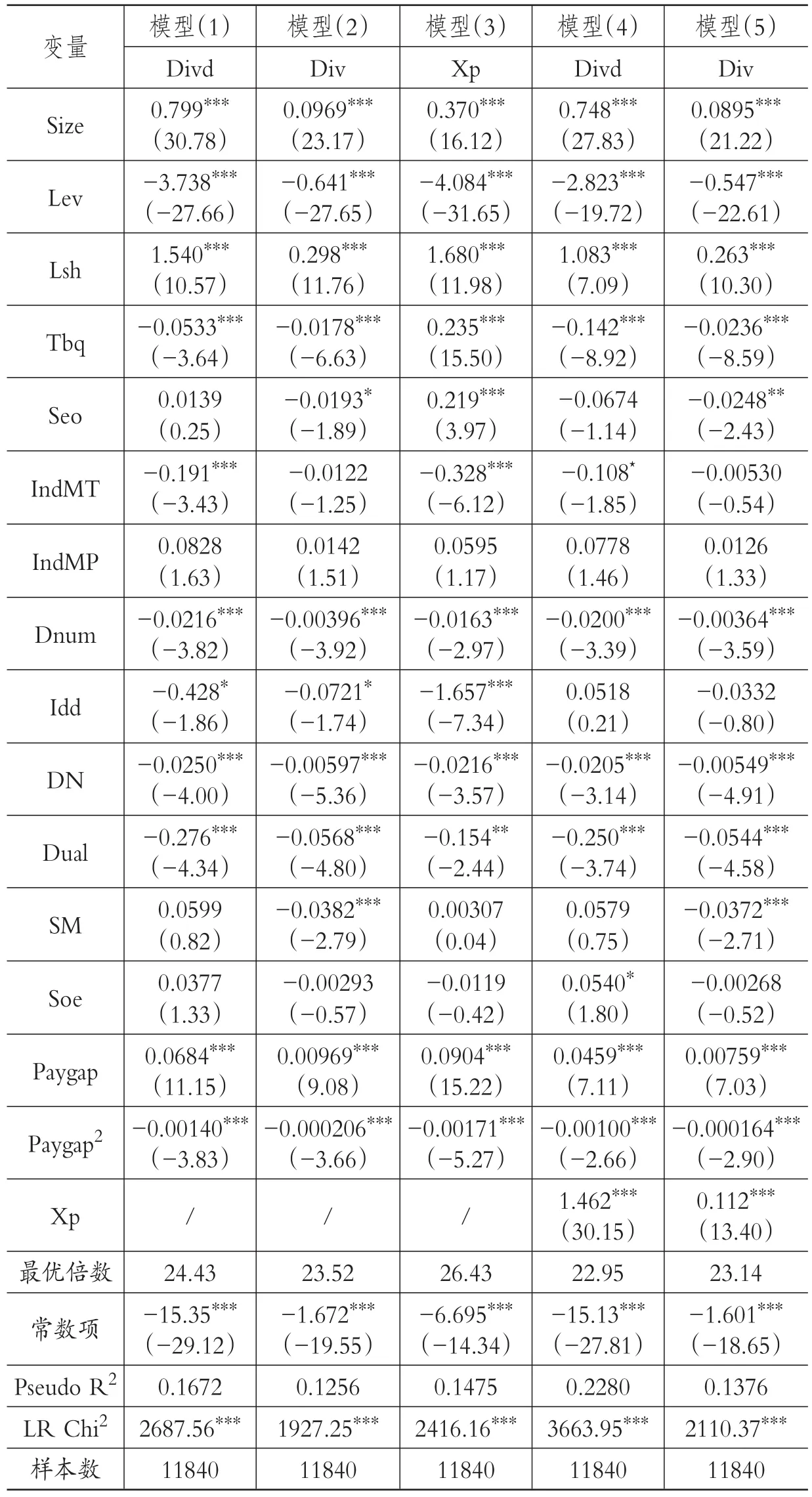

1.薪酬差距對現金股利政策的整體影響效應分析。表3依次給出了模型(1)到模型(5)的回歸數據。首先,從表3第2列、第3列的數據可以看出,薪酬差距與分紅意愿、分紅水平之間的相關系數顯著為正,且通過了1%水平上的顯著性檢驗;其平方項的相關系數顯著為負,也通過了1%水平上的顯著性檢驗。這說明薪酬差距與分紅意愿及分紅水平,在不考慮業績影響的情況下,兩者之間存在一種穩定的倒U型關系。其次,檢驗薪酬差距與公司業績之間的關系。表3第4列的回歸數據顯示,薪酬差距與公司業績之間的相關系數顯著為正,且通過了1%水平上的顯著性檢驗;其平方項的相關系數顯著為負,亦通過了1%水平上的顯著性檢驗。回歸結果說明薪酬差距與公司業績之間存在穩定的倒U型關系。最后,表3第5列、第6列增加了公司業績的回歸數據以檢驗公司業績的中介效應是否顯著,可以發現薪酬差距與上市公司分紅意愿及分紅水平之間的相關系數的顯著性未發生變化,但是相關系數由0.0684和0.00969分別下降到0.0459和0.00759。至此,根據逐步檢驗法,可以判斷公司業績是薪酬差距與現金股利政策的部分中介變量,假設1得到了驗證。

表2 主要變量描述性統計

近年來逐步法受到幾乎是一邊倒的批評和質疑,但根據溫忠麟和葉寶娟[25]的研究可知,依次檢驗受到歡迎的原因是方法簡單、容易理解和解釋。在各種方法中,依次檢驗的檢驗力是最低的,這是學者們質疑的重要原因。此處檢驗力低是指依次檢驗容易漏檢,可能出現存在中介效應卻無法檢驗出的情況,這從側面說明本文的中介效應是顯著的。當然,后文也采取Sobel[26]的方法進行了穩健性檢驗。

根據考慮了公司業績的中介效應后的回歸結果計算出薪酬差距與分紅意愿之間的最優倍數是22.95,而與分紅水平之間的最優倍數是23.14。取兩者的平均數,也就是說,薪酬差距在23倍時,公司分紅意愿(分紅水平)的概率最高。在低于23倍時,提升薪酬差距會促進公司參與分紅活動。而超過23倍時,一方面,薪酬差距過高會降低公司的分紅意愿和分紅水平;另一方面,薪酬差距過高也會部分通過公司業績的中介效應降低公司的分紅意愿和分紅水平。

控制變量的分析也有一些有趣發現,而且這些發現對于理解薪酬差距與具體股利政策之間的關系具有重要的意義。公司規模越大,公司分紅意愿與分紅水平均越高。公司負債非常穩定地降低了公司的分紅意愿和分紅水平。大股東體現出偏好現金股利的一面,大股東持股比例越高,公司分紅意愿與分紅水平越高。公司成長性越強,公司分紅意愿與分紅水平越低。董事會規模越小、開會次數越少、兩職分離程度越大,則公司的分紅意愿與分紅水平越高。獨立董事的治理作用未通過顯著性檢驗。可見,董事會治理水平越高,公司的分紅意愿與分紅水平越高。國有企業分紅意愿較高,但是僅通過了10%水平上的顯著性檢驗。從上述數據可以看出,上市公司分紅行為符合理論預期,整體上比較理性。

表3 中介效應檢驗的回歸結果

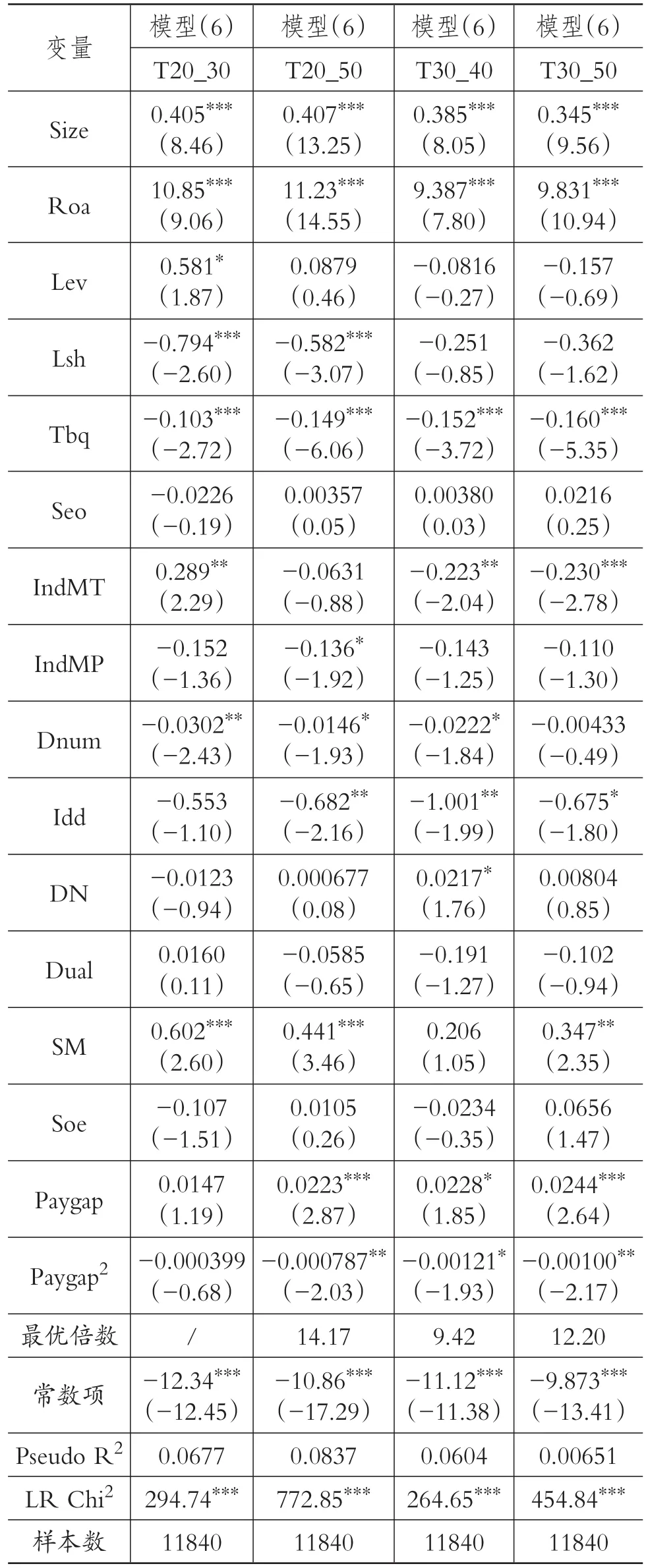

2.薪酬差距對“門檻股利”政策的影響效應分析。在分析薪酬差距與“門檻股利”之間的關系時,先要觀察控制變量與上文回歸變量之間的差異,以對“門檻股利”做一個簡要分析(詳細數據見表4)。公司業績越好,采取“門檻股利”的可能性越大。公司負債沒有影響到“門檻股利”政策的選擇,說明公司發放“門檻股利”不是因為債臺高筑。而大股東比較討厭“門檻股利”。獨立董事雖然在現金股利整體治理效應的檢驗上未通過顯著性檢驗,但是獨立董事的持股比例越高,“門檻股利”發放的概率越低。總體而言,“門檻股利”對于投資者而言,弊大于利。

薪酬差距與“門檻股利”政策之間的相關系數顯著為正,僅一種“門檻股利”(T20_30)未通過顯著性檢驗,其余三個衡量指標均通過了顯著性檢驗。其平方項的相關系數顯著為負。這說明薪酬差距與“門檻股利”政策之間存在倒U型關系,假設2得到驗證。經過計算,三個通過顯著性檢驗的衡量指標之間的最優倍數分別為14.17、9.42與12.20,均值為12倍。由此可知,12倍是薪酬差距影響“門檻股利”政策的分水嶺,當薪酬差距低于12倍時,薪酬差距的擴大會促使公司更多地采取“門檻股利”政策;超過12倍時,才能夠激勵公司真正參與到分紅活動中去,而非采用“門檻股利”政策去應付股東。

表4 薪酬差距與“門檻股利”政策回歸結果

3.薪酬差距對“微股利”與“異常派現”等股利政策的影響效應分析。在分析薪酬差距對“微股利”“鐵公雞”與“異常派現”政策的影響之前,先觀察控制變量的影響,以先對“微股利”“鐵公雞”與“異常派現”政策是否對投資者有利做一個簡要分析(詳細數據見表5)。公司規模越大,采取“鐵公雞”政策的概率越低,但是采取其他兩種股利政策的概率反而越高。公司業績越差,越傾向于成為低派現的公司。公司業績越好,越容易選擇低股利支付率和“鐵公雞”政策。但是公司在選擇“異常派現”政策時,未考慮公司業績的影響。公司負債率越低,選擇低派現與“異常派現”的股利政策的概率越高,抑制了低股利支付率與“鐵公雞”政策被選擇的概率。公司有融資需求時,更容易成為低派現的公司。董事會獨立性高的公司對低派現持贊成態度,但是反對選擇“鐵公雞”與“異常派現”的股利政策。兩職合一的上市公司不愿意成為低股利支付率公司,更愿意選擇“鐵公雞”政策。如果以公司業績為主要的考量指標,再綜合其他控制變量的回歸結果,低派現的公司可能受制于業績的壓力,其選擇情有可原,但是其余幾種股利政策更多對投資者是不利的。

薪酬差距與低股利支付率之間的相關系數為負,符合預期,但未通過顯著性檢驗。薪酬差距與“微股利”“鐵公雞”政策之間的相關系數顯著為負,且通過了1%水平上的顯著性檢驗。這意味著,薪酬差距的擴大將有利于抑制上市公司選擇“微股利”與“鐵公雞”政策。假設3在“微股利”政策上沒有得到證實,反而發現薪酬差距的擴大能夠抑制“微股利”政策。薪酬差距與“異常派現”之間的相關系數顯著為正,這意味著薪酬差距越大,公司“異常派現”的概率越大。假設3在“鐵公雞”上得到了證實,但在“異常派現”上得到相反結論。這可能是因為,薪酬差距擴大抑制了“鐵公雞”公司,有可能會誘使這些公司轉向“異常派現”。

4.討論。從控制變量提供的信號看,上市公司股利政策整體選擇行為符合理論預期,具體股利政策中“門檻股利”對投資者是弊大于利;而低派現的上市公司受限于利潤,低股利支付率與“鐵公雞”“異常派現”的股利政策對投資者而言更多是不利的。薪酬差距與上市公司股利政策以及“門檻股利”政策之間呈倒U型關系,并且最優倍數分別為23倍與12倍。這兩個數據意味著,薪酬差距處于12倍以下,上市公司薪酬差距擴大激勵高管參與更多的分紅活動,但是這些分紅活動多以“門檻股利”的形式出現;當薪酬差距處于12到23倍之間時,薪酬差距的擴大亦會提升上市公司的分紅意愿與分紅水平,此時上市公司的分紅行為才會真正逐步擺脫“門檻股利”的束縛,回饋股東。但是不可忽視的是,當薪酬差距不斷擴大時,上市公司“異常派現”的概率會提升。薪酬差距越小,上市公司越容易成為“微股利”與“鐵公雞”公司。

表5 薪酬差距與“微股利”“鐵公雞”及“異常派現”政策的回歸結果

5.穩健性檢驗。采用Sobel[26]的方法對公司業績的中介效應進行檢驗,公司業績部分中介效應顯著。借鑒前人研究[27],本文采用總現金股利/總資產指標來衡量派現水平。為控制業績衡量引起的偏誤,本文使用Roe替換Roa。為了降低董事會規模與會議次數差異較大的影響,對其取自然對數后重新進行檢驗。為了降低行業的影響,本文采用未分類的行業設置虛擬變量,對行業特征進行衡量。以年度虛擬變量的方式替代半強制分紅政策的影響。將股改以及金融危機所在年度的樣本予以刪除,重新進行回歸。增加薪酬差距的平方,亦未發現薪酬差距與“鐵公雞”“異常派現”之間存在非線性關系。上述穩健性檢驗顯示本文的研究結論是穩健的,限于篇幅,穩健性檢驗結果未給出。

五、研究結論與啟示

本文研究發現:首先,薪酬差距與現金股利政策之間呈倒U型關系,且公司業績是兩者之間的部分中介變量,薪酬差距最優倍數為23倍。其次,薪酬差距與“門檻股利”之間呈倒U型關系,薪酬差距最優倍數為12倍。再次,薪酬差距與“微股利”“鐵公雞”及“異常派現”之間是線性關系,其與“微股利”“鐵公雞”之間呈負相關關系,與“異常派現”之間呈正相關關系。最后,部分股利政策的選擇呈現出非理性的一面,公司業績越高,“門檻股利”、低股利支付率與“鐵公雞”等股利政策被選擇的概率越高,而“異常派現”的公司根本不會考慮公司業績的制約。

本文的研究具有重要的政策意義:首先,就對現金股利政策的影響而言,薪酬差距處于12~23倍之間屬于合理范疇,一方面可以提升上市公司的分紅意愿與分紅水平,另一方面可以抑制上市公司進行“門檻股利”分紅的意愿。其次,薪酬差距越小,越會激勵高管選擇“微股利”與“鐵公雞”的股利政策。因此,適當擴大的薪酬差距將有利于上市公司回饋投資者,使上市公司的分紅行為理性化。再次,薪酬差距的擴大雖然能夠帶來上市公司更多的分紅活動,但是上市公司“異常派現”的概率也會顯著提升。因此,一方面應該加強對“異常派現”的上市公司的監管,另一方面也必須高度重視薪酬差距擴大可能誘發的“異常派現”行為。最后,對于非理性派現的上市公司,如凈利潤虧損反而進行“異常派現”的上市公司,連續多年盈利卻一毛不拔的上市公司,都應列入監管對象。

[1]張正堂.薪酬差距 一把雙刃劍[J].中國人力資源開發,2006(5).

[2]楊志強,王華.公司內部薪酬差距、股權集中度與盈余管理行為——基于高管團隊內和高管與員工之間薪酬的比較分析[J].會計研究,2014(6).

[3]鞏娜,劉清源.CEO還是TMT——民營上市公司高管薪酬差距對于企業研發的影響[J].南方經濟,2015(1).

[4]張蕊,管考磊.高管薪酬差距會誘發侵占型職務犯罪嗎?——來自中國上市公司的經驗證據[J].會計研究,2016(9).

[5]李常青.我國上市公司股利政策現狀及其成因[J].中國工業經濟,1999(9).

[6]呂長江,周縣華.公司治理結構與股利分配動機——基于代理成本和利益侵占的分析[J].南開管理評論,2005(3).

[7]周中勝.管理層薪酬、現金流與代理成本[J].上海經濟研究,2008(4).

[8]魏志華,李茂良等.半強制分紅政策與中國上市公司分紅行為[J].經濟研究,2014(6).

[9]陸正飛,王春飛等.激進股利政策的影響因素及其經濟后果[J].金融研究,2010(6).

[10]BhattacharyyaN., MawaniA., Morrill C..Dividend payout and executive compensation:Theory and evidence[J].Accounting&Finance,2014(4).

[11]Aboody D.,Kasznik R..Executive stock-based compensation and firms'cash payout:The role of shareholders'tax-related payout preferences[J].Review of Accounting Studies,2008(2).

[12]郭紅彩.管理層權力對上市公司分紅行為的影響——基于我國A股上市公司的經驗證據[J].中南財經政法大學學報,2013(1).

[13]王茂林,何玉潤等.管理層權力、現金股利與企業投資效率[J].南開管理評論,2014(2).

[14]Siegel P.A.,Hambrick D.C..Pay disparities within top nanagementgroups:Evidenceof harmful effects on performance of high-technology firms[J].Academy of Management Annual Meeting Proceedings,2005(3).

[15]Lee K.W.,Lev B.,Yeo G.H.H..Executive pay dispersion,corporate governance,and firm performance[J].Review of Quantitative Finance and Accounting,2008(3).

[16]Lambert R.A.,Larcker D.F.,Weigelt K..The structure of organizational incentives[ J].Administrative Science Quarterly,1993(3).

[17]文芳,湯四新.薪酬激勵與管理者過度自信——基于薪酬行為觀的研究[J].財經研究,2012(9).

[18]Ben-David I.,Graham J.R.,Harvey C.R..Managerial overconfidence and corporate policies[J].General Information,2007(11).

[19]梅世強,扈菲菲.上市公司高管過度自信對現金股利政策的影響[J].技術經濟,2013(2).

[20]姜付秀,屈耀輝等.產品市場競爭與資本結構動態調整[J].經濟研究,2008(4).

[21]宋常,黃蕾等.產品市場競爭、董事會結構與公司績效——基于中國上市公司的實證分析[J].審計研究,2008(5).

[22]Baron R.M.,Kenny D.A..The moderatormediator variable distinction in social psychological research: Conceptual, strategic, and statistical considerations[J].Journal of Personality&Social Psychology,1986(6).

[23]溫忠麟,張雷等.中介效應檢驗程序及其應用[J].心理學報,2004(5).

[24]張前程,龔剛.貨幣政策與企業風險承擔:投資者情緒的中介效應[J].當代經濟科學,2016(3).

[25]溫忠麟,葉寶娟.中介效應分析:方法和模型發展[J].心理科學進展,2014(5).

[26]Sobel M.E..Asymptotic confidence intervals for indirect effects in structural equation models[J].Sociological Methodology,1982(13).

[27]La Porta R.,Lopez-De-Silanes F., et al..Agency problems and dividend policies around the world[J].The Journal of Finance,2000(1).

猜你喜歡

廈門大學學報(哲學社會科學版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24