可供出售金融資產、公允價值調整與盈余管理

2018-06-14 07:05:52樊鷺

中國注冊會計師 2018年6期

樊 鷺

一、引言

與企業所擁有的固定資產、無形資產等實物資產不同,金融資產以價值的形態存在,能夠為資產的持有者帶來當期或未來會計期間的貨幣收入流量。按照我國新會計準則中對資產的劃分,金融資產分為交易性金融資產、應收款項、持有至到期投資、貸款、可供出售的金融資產等五類。在這五類金融資產中,可供出售的金融資產從獲得起,由于無法被劃入其他三項金融資產,而被指定為可供出售金融資產,目的是為在未來會計期間內獲取金融資產價值的增值。基于資產到期日的差別, 能夠將可供出售金融資產進一步劃分為沒有指定日期的可供出售金融資產和有固定銷售日期的可供出售金融資產,前者指的是企業的股票資產,后者則為一些風險相對較低的債券投資。

新會計準則下可供出售金融資產的具體核算方法相比以往發生了變化,企業在實際獲取金融資產時,首先應根據資產公允價值進行初始計量。相比于交易性金融資產,可供出售金融資產的公允價值變動應體現在資本公積中,而不是按當期損益計算。一部分企業包括上市公司利用交易性金融資產與可供出售金融資產在持有目的方面容易被混淆的漏洞,人為地大肆進行利潤盈余管理,干擾投資者的正常判斷,為上市公司管理層或原始股東謀利。美國著名會計學家Schipper曾在上世紀80年代末期指出:企業管理層為了謀取私利,會人為地干預企業對外財務報告的制定,誤導外部投資者決策,這個過程就被稱為企業利潤盈余管理。企業管理層在制定財務報告時,運用準則的漏洞使年度財務報告與企業真實的經營效果相背離,從而在很大程度上誤導了上市公司利益相關者對上市公司真實經營狀況的理解。上市公司管理層在準則允許范圍內,可以選擇不同的會計政策,或對一些資產項目做出調整以此來實現企業或個人利益的最大化。

由此可見,企業利潤盈余管理活動是企業管理層利用會計準則的漏洞而對會計政策的歪曲運用,從而達到人為調節企業利潤,獲取個人利益最大化的目的。本文在全面分析可供出售金融資產特點和本身限定調節基礎上,通過線性關系模型的構建具體分析了可供出售金融資產的買入、持有、轉換等行為,給企業后續盈余管理空間帶來的影響。實證研究數據表明,企業可供出售金融資產的調整能夠為盈余管理提供更大空間,影響企業年度財務報告的真實性。

二、可供出售金融資產與盈余管理關系分析

我國于2006年頒布的新會計準則中關于金融工具的規定,旨在改善企業財務報告中信息披露的質量。但是新會計準則中一些相對模糊的規定,仍舊給企業利潤盈余管理提供了一定的空間。新會計準則中的具體細節條款并未明確給出可供出售金融資產與交易性金融資產之間的具體差別。除此之外,新會計準則對于可供出售金融資產的限定條件也不夠明晰和具體,準則中關于《金融工具確認和計量》的相關條款規定:企業持有的金融工具如果以短期盈利為目的的,要歸類于交易性金融資產,并且買入、持有和賣出要以資產的公允價值計量。金融資產持有企業需要明確衍生金融工具給后續財務報表帶來的影響,避免給企業財務報告帶來更大的波動。金融資產的特點決定了其在分類時存在較大的隨意性,因為金融資產的持有目的并不是準則規定的,而是企業管理層所決定。如果企業管理層在獲得一項金融資產后,將其劃分為某項金融資產,其在會計期末也可以按照準則的規定改變其實際的用途。例如,某上市公司取得了一項金融資產,該資產以短期持有獲得當期收益為實際目的,而在財務報告對外公布之前,企業管理層為了實際操控利潤可以否定持有該項資產的目的,將其認定為可供出售金融資產或持有至到期投資。如此操作并不影響該類金融資產的買賣,但會給會計信息的使用者造成混淆,從而達到管理層操控會計報表利潤的目的。

在企業的全部金融資產中,可供出售金融資產與交易性金融資產的區別還在于會計期末對于公允價值變動的具體計量方法。持有期間的可供出售金融資產的公允價值變動計入“資本公積——其他資本公積”賬戶,這是一個所有者權益的賬戶;而企業的交易性金融資產由于持有目的是要在短期內銷售(通常為1年),以賺取金融資產買賣利潤,交易性金融資產的公允價值變動如果在持有期內,應計入當期損益。同時,這兩種資產在期末處置時的會計處理也不同。因此,如果企業的管理層對初始分類的金融資產做后期的人為不當劃分,將會直接影響企業財務報告上的本期利潤。由此可見,將企業持有的金融資產轉變為可供出售金融資產以后,上市公司的管理層會有更大的利潤盈余管理空間。

由于會計準則和會計政策的不同,交易性金融資產的公允價值變動應該直接計入企業的當期損益項目,當期損益的變動會導致企業盈利能力和當期利潤的變動,但可供出售的金融資產的價值漲落要記入資本公積,而不是計入當期損益項目。這是一個所有者權益類賬戶,只有當在某一期處理可供出售金融資產時,才允許將公允價值的積累變動值計入當期損益。一般企業或上市公司出于盈余管理的目的,更傾向于將股票等高風險的金融資產計入可供出售金融資產。基于可供出售金融資產的限定條件,本文構建動態DCC線性關系模型,基于數學方法來具體研究可供出售金融資產與盈余管理之間的關系。DCC線性關系模型源于傳統的常規條件相關系數模型,與傳統線性關系模型相比,能夠融入更多的解釋變量,克服由于異方差帶來的不利影響,增加模型的合理性,更加準確、直觀地展示變量之間的線性關系。設企業可供出售金融資產的回報率向量為,具體表示為:

表1 統計樣本數量

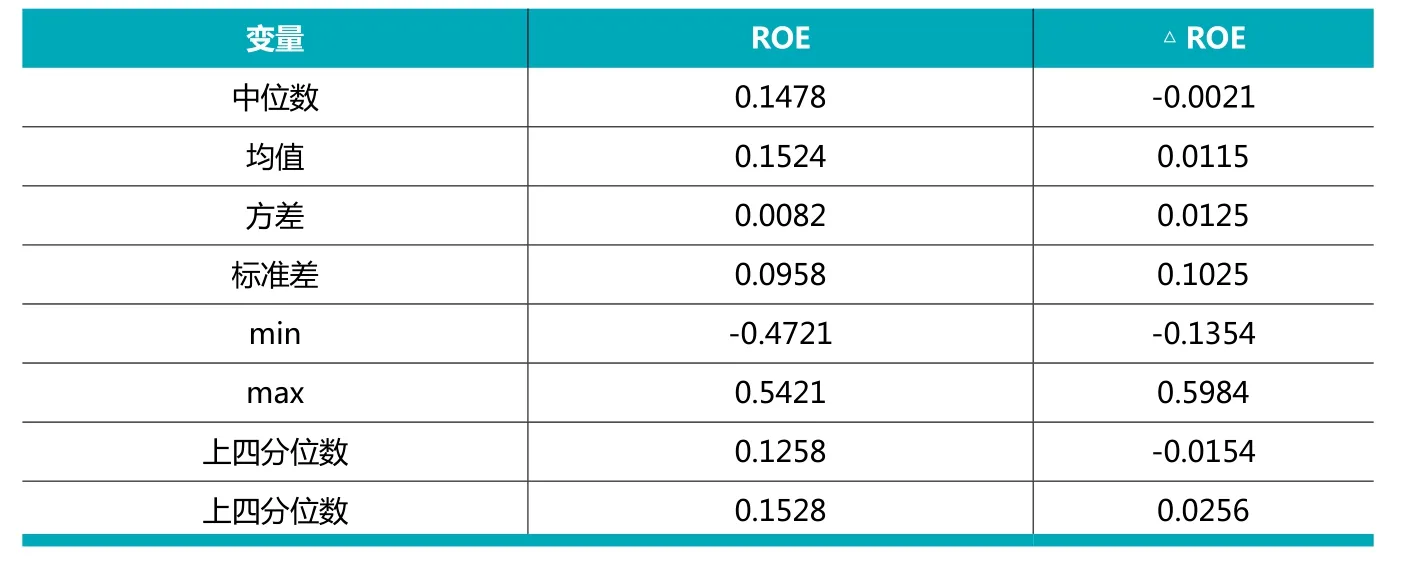

表2 57家金融上市公司的ROE描述性統計

表3 獨立樣本T檢驗數據統計

其中, 為系統誤差,回報向量服從正態分布:

上式中,為條件時方差矩陣、為包含全部時刻的該企業可供出售金融資產變動信息集合、為階的對角矩陣、為 階的時變相關矩陣,可以描述為:

其中, 為多元變量權重比例、為 模型的多元解釋變量。融入多元標準化可供出售金融資產收益向量,滿足如下條件:

為了提高可供出售金融資產與企業盈余管理之間相關關系的分析精度,時變相關矩陣形式可以變化為:

和分別為對角矩陣和收益協方差矩陣,具體可以表示為:

動態DCC線性關系模型能夠保證矩陣 在任何一個時間點上的正相關性,多元解釋變量之間的關系可以描述為:

本文基于動態DCC線性關系模型,可以驗證出可供出售金融資產與企業利潤盈余管理之間的正向線性關系,即通過對可供出售金融資產的期末調整,可以為上市公司管理層盈余管理提供更為廣闊的空間。

三、可供出售金融資產調整對企業盈余管理的影響

動態DCC模型揭示出了在可供出售金融資產的調整和重分類過程中,會對企業的當期利潤產生重要的影響,從理論上來說這種影響程度表現出線性相關關系。然而隨著會計核算方法的更新,更多的會計核算技術和核算方法被納入了企業的會計核算過程當中,研究可供出售金融資產對于企業利潤盈余管理的影響,要更多地基于綜合收益理念。與傳統的收益觀相比,綜合收益理念是建立于資產負債收益觀的基礎之上。對于會計報表中的利潤也不再僅僅關注凈利潤,還要關注利潤表中的其他價值增值項。例如,列示在“每股收益”科目下面的 “其他綜合收益”項目。可供出售金融資產調整對于企業盈余管理的主要影響表現在,當需要處理可供出售的金融資產時,如果公允價值或金融資產出現減值跡象,必須將計提資產做會計上的減值處理。

(一)可供出售金融資產公允價值處理及處置調節

企業的經營業績受外部市場變化因素和內部管理因素的影響較大,呈現出一定的波動性和周期性。例如,2008年爆發的全球性金融危機,波及到了包括我國在內的全球大部分國家,許多制造型企業和國際貿易企業遭受到了重創。對于上市公司而言,企業的經營業績更為重要,因為股價的變動會受到企業經營業績的影響。當企業經營業績良好時,股價穩定、企業的管理層也會獲得較高的收益;而當上市公司經營業績不穩定或不佳時,企業股東和企業的管理層都會期望企業財務報告能夠為投資者重拾信心。

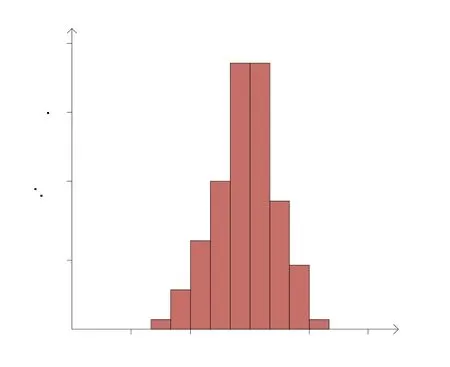

圖1 樣本企業的ROE頻數分布

企業利潤盈余管理是近些年財務會計領域的熱點問題,企業管理層利用現有會計準則的漏洞,采用非常規的會計核算手段和會計政策來美化會計報告,增加投資者的信心。企業的管理層可以在會計期末,基于可供出售金融資產的公允價值出現變動的實際情況進行利潤盈余管理。一旦可供出售金融資產的公允價值在期末下降,企業可以選擇繼續占有這部分金融資產;如果可供出售金融資產公允價值升值,企業出于提高本期的利潤可以選擇將資本公積中未實現的利得轉入本期利潤,以美化財務報告。交易性金融資產和可供出售金融資產之間的界限較為模糊,企業也通常采用對兩種資產進行轉化的手段來進行盈余管理。盡管兩種金融資產類似,但會計準則規定的關于金融資產公允價值變動的處理方式卻迥然不同。交易性金融資產的公允價值的變化在會計處理上應計入當期損益,而資本公積賬戶則用于計量可供出售金融資產的公允價值變動,二者在期末處置時進行合并,計入當期收益。正因為兩種金融資產在公允價值發生變化時會計處理方法不同,企業才會選擇控制轉入時機來實現利潤的盈余管理。

(二)可供出售金融資產計提資產減值損失對企業盈余的影響

圖2 調整后樣本企業的ROE頻數分布

在持有期間內可供出售金融資產也存在減值的可能性,但判斷金融資產是否發生減值是一件比較困難的事,需要搜集大量的減值跡象證據。此外,新企業會計準則也沒有對可供出售金融資產的減值跡象標準做出規定,對于可供出售金融資產是否出現減值還需要專業的審計人員進行判斷,這種人為的判斷也存在較大的操控風險,因此這也為企業進行利潤盈余管理提供了空間。

企業通過調節可供出售金融資產的減值準備實現盈余管理的方式主要有以下幾個方面:首先,企業為了實現利潤的盈余管理,將本不需要計提減值損失的金融資產計提減值準備。該項金融資產的公允價值波動屬于非重要項資產價值下跌或暫時性下跌,但企業為了沖減當期利潤,仍對其計提減值準備。其次,當企業本期經營業績不佳時,即使可供出售金融資產出現了減值跡象但不計提,將減值跡象反應在資本公積賬戶中,并不沖減當期利潤。第三,企業還可以通過調節減值損失的比例,實現對企業當期利潤的調整。由于金融資產發生的減值程度不同,計提減值準備的比例也不同,究竟應該提取何種比例的減值準備,由企業管理層自行決定。因此企業就可以基于期末利潤的情況來選定合適比例的可供出售金融資產減值準備,以達到盈余管理的目的。

四、實證分析

基于動態DCC線性關系模型分析可供出售金融資產與企業利潤盈余管理之間的線性相關關系,并從期末資產處置及減值準備的計提等不同視角分別研究可以出售金融資產公允價值的變化對于企業利潤盈余管理所產生的不同影響。下文以我國金融上市公司為例,采用實證研究的方法分析企業盈余管理的動機,并重點分析可供出售金融資產的調整對盈余管理產生的影響。

研究可供出售金融資產對于企業利潤盈余管理的影響,需要首先識別出企業進行盈余管理的動機。利潤盈余管理行為的度量多采用頻數分布法,通過繪制ROE(凈資產收益率)頻數分布圖,揭示企業盈余管理的真實動機。本文選定了A股金融類上市公司的樣本數量,如表1所示。

表4 總體樣本回歸數據統計

表5 分時間樣本回歸數據統計

對選定的57家金融上市公司的ROE進行描述性統計,以判定其進行盈余管理的動機。進而識別出可供出售金融資產對于企業盈余管理的影響,描述性統計結果如表2所示。

從表2中的數據變化可以看出,金融類上市公司ROE值高于我國平均市場回報率10%,由此證明金融類企業普遍存在利潤盈余管理的現象。為了更直觀地觀測上市公司由于可供出售金融資產而帶來的ROE變化情況,采用直方圖分析方法對分析結果進行驗證,具體分析結果如圖1和圖2所示。

圖1顯示大部分樣本企業的 ROE觀測值大于0,證明微利金融企業的ROE頻數明顯高于虧損企業。而大部分金融企業會利用可供出售金融資產進行報表利潤調節,使ROE頻數的表現更為合理,調整后的ROE頻數分布圖,如圖2所示。

圖2顯示調整后的金融企業樣本中ROE 的變化正負數量基本相等,描述性統計結果趨于合理,由此驗證了可供出售金融資產對于企業盈余管理的調節作用,ROE數據表明金融類上市公司利用金融資產的重分類及金融資產損益變動的影響而調節盈余管理的動機十分明顯。

對可供出售金融資產進行獨立樣本T值檢驗,進一步驗證其對利潤盈余管理的影響,檢驗結果如表3所示。

T檢驗數據統計結果表明,57家樣本公司對于將各項金融資產劃分為可供出售的金融資產的傾向更高,以便獲取更大的利潤盈余管理空間。

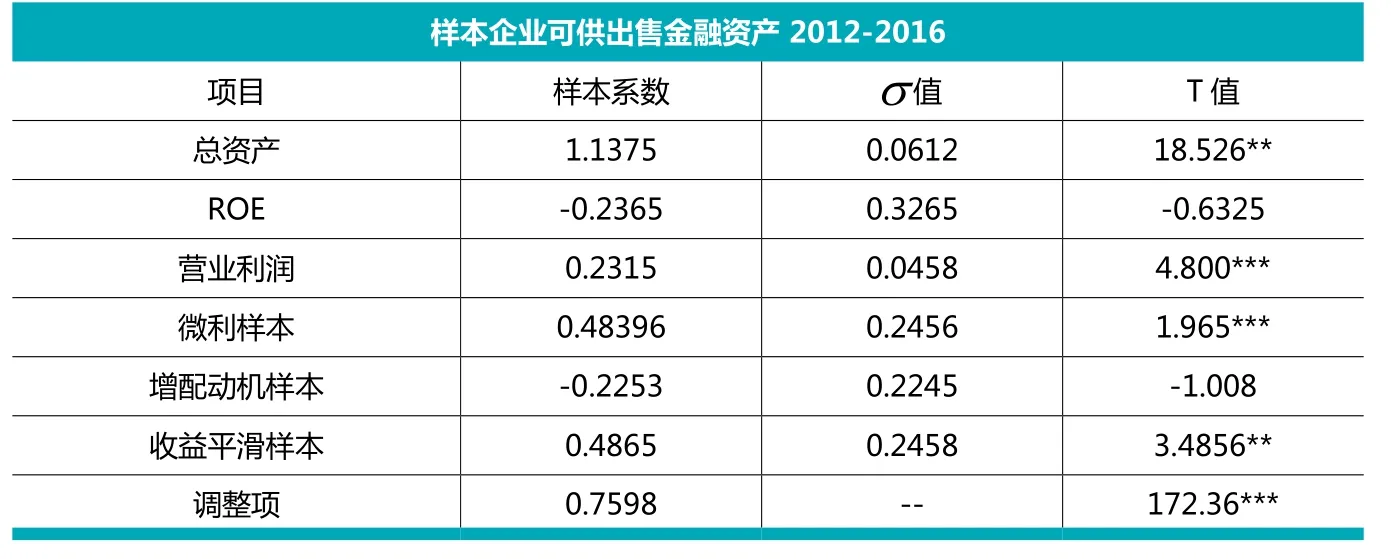

最后,本文統計和分析了57家樣本金融企業利潤表數據,由于可供出售金融資產調整而帶來的總體樣本回歸數據變化及分時間樣本回歸數據變化如表4和表5所示,回歸分析數據能具體顯示出可供出售金融資產對于年度利潤表數據的綜合影響。

可供出售金融及資產重分類及公允價值調整對于企業利潤的盈余管理實證分析結果表明,可供出售金融資產的公允價值出現變動及不同的處理方式會對企業的盈余管理產生重要的影響,可供出售金融資產與管理層盈余管理存在正相關關系。

五、研究結論

近年來,企業盈余管理問題成為上市公司財務會計領域的研究熱點,上市公司管理層利用會計準則的漏洞,通過一系列非常規的方式來美化企業對外財務報告,增加投資的信心。本文具體驗證了可供出售金融資產在后續會計計量方式的差別,及給企業管理層盈余管理所帶來的影響,實證數據表明了兩者之間的正向相關關系。

1.葉豐瀅, 于雪蓮, 許加納. 可供出售金融資產減值損失確認時點上的盈余管理——以A股券商板塊為案例的研究.財會月刊.2012(10)

2.洪娟. 交易性金融資產、可供出售金融資產核算差異分析.會計之友.2009(3)

3.王棣華,徐麗娜. 創業板上市公司IPO過程中的業績變化與盈余管理.中國注冊會計師.2014(10)

4.劉永濤, 翟進步, 王玉濤. 新會計準則的實施對企業盈余管理行為的影響.經濟理論與經濟管理. 2011(11)

5.張向欽. IPO前后不同盈余管理手段和業績波動幅度關系對比研究.中國注冊會計師.2016 (08)

6.李春濤, 宋敏, 張璇. 分析師跟蹤與企業盈余管理.金融研究.2014(7)

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

湖南農業(2016年3期)2016-06-05 09:37:36

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

現代企業(2015年2期)2015-02-28 18:45:07

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32