全球視野下中國勞動力成本優勢的弱化與應對

2018-06-16 11:18:04王昆李兆千

重慶工商大學學報(西部論壇) 2018年2期

王昆 李兆千

摘 要:近年來,中國勞動力成本的快速上升引致資本外流,制造業空心化風險逐步加大。對勞動報酬、勞動生產率和單位勞動力成本的全球比較表明,2011年以來中國勞動力成本優勢明顯弱化:一方面與其他新興經濟體相比,已基本不具有勞動力成本優勢,甚至發生一定的反轉(如印度尼西亞、墨西哥等國);另一方面,與歐美等發達國家和地區相比,盡管還具有明顯的勞動力成本優勢,但這種勞動力成本優勢可能被其他因素(能源成本、產業政策、稅收政策等)削弱。中國勞動力成本優勢弱化的原因是勞動報酬的上漲速度快于勞動生產率的提升速度,勞動報酬上升較快主要是由于勞動力供給增速低于需求增速,而技能型人才(高級技工)短缺導致勞動生產率增速放緩。中國制造業再也不能簡單地以低勞動力成本取勝,企業必須由低成本競爭轉向高技術競爭和差異化競爭。政府應致力于提高生育率和勞動參與率以增加有效勞動力供給,加快“雙一流”建設和現代職業教育發展以優化勞動力供給結構,深化財稅和金融體制改革以降低企業成本。

關鍵詞:勞動報酬;勞動生產率,勞動力成本優勢;資本外流;勞動參與率;高技能勞動力;低端勞動力;勞動力供給

中圖分類號:F241;F064.2 文獻標志碼:A 文章編號:1674-8131(2018)02-0091-15

一、引言

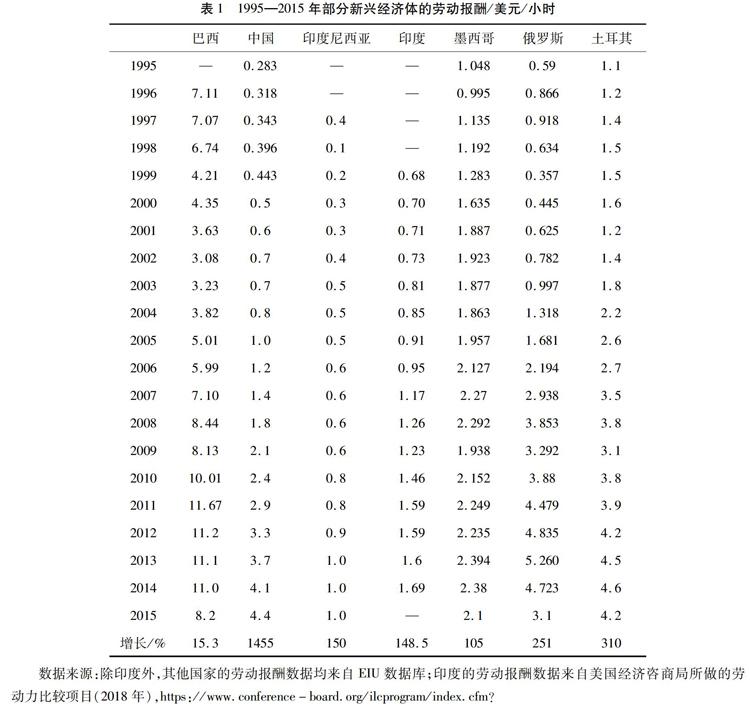

長期以來,中國依托豐富的勞動力資源,利用勞動力成本優勢承接了全球價值鏈中大量的勞動密集型環節,不僅有效促進了中國勞動密集型行業本身的發展,也提高了技術密集型行業勞動密集型環節的熟練程度,進而推動中國成為名副其實的“制造大國”。然而,近年來,中國勞動報酬大幅上漲,根據國家統計局公布的數據,1995年職工平均工資為5500元,到2015年已上漲至61 240元。工資水平的迅速上升,致使中國的勞動力成本優勢正在逐漸減弱,國際分工中的勞動密集型環節也開始逐步向越南、印度尼西亞、老撾等國家轉移。同時,一些先進制造業也開始轉移至墨西哥、印度等新興經濟體,甚至回流至發達國家,這將對中國經濟的長期穩定發展形成一定的沖擊。并且,隨著中國人口紅利的逐漸消失以及人口老齡化的加劇,勞動力供需關系轉變,勞動力成本將會進一步上升,那么這種沖擊很有可能是長久的。因此,需要全面了解中國勞動力成本優勢的變化趨勢及其在全球中所處的地位,進而制定出更有針對性的政策,以更好地應對將來可能存在的長期沖擊,以保障中國經濟的持續穩定發展。

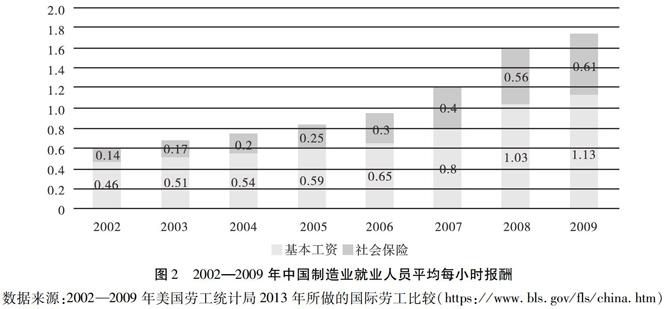

進入21世紀后,中國勞動力成本優勢弱化問題凸顯,國內學者也日益關注這一問題,并取得了一系列的研究成果。鄭海濤和任若恩(2004)采用購買力平價調整方法,測算并比較了中、德兩國制造業細分行業的勞動生產率和單位勞動成本[1]。陳超和姚利民(2007)采用匯率調整方法,測算了1978—2004年中國制造業單位勞動力成本的變化趨勢,并與美國、日本、德國、韓國、印度等國家和地區進行了對比分析,認為除印度外中國與其他主要貿易伙伴國相比還具有明顯的競爭優勢[2]。都陽和曲玥(2009)利用2000—2007年中國規模以上制造業企業數據,根據工資和勞動生產率的相對變化分析各行業及地區的勞動力成本優勢,認為在此期間中國的勞動力成本優勢并未減弱[3]。賀聰等(2009)采用購買力平價調整后的單位勞動力成本指標,比較分析了2000—2006 年中國與主要貿易伙伴國和競爭對手的勞動力成本,發現中國勞動力成本依然具有明顯的優勢,但部分地區勞動力成本上升的趨勢不容忽視[4]。王燕武(2011)研究認為,1999—2009年中國制造業仍具有較大競爭優勢的根本原因在于勞動生產率增速明顯快于工資增速[5]。然而,周宇(2014)的研究表明,2009 年以后中國單位勞動力成本上升趨勢明顯,利用勞動力成本優勢推動出口高速增長的時代已接近尾聲[6]。張國慶和林玳玳(2016)的研究證實,2008年的國際金融危機是中國勞動生產率增速與勞動報酬增速轉化的拐點,在此之前勞動生產率增長快于勞動報酬增長,之后則發生反轉[7]。李建強和趙西亮(2018)通過國際比較發現,近年來中國的單位勞動力成本上升過快,目前已經高于印度尼西亞、泰國和馬來西亞等東南亞國家[8]。

可見,國內學者對中國勞動力成本優勢的變動極為關注。然而,現有文獻存在以下幾個方面的問題:一是在比較勞動報酬時大多使用的是工資數據。而根據國際勞工組織(ILO,1966)的規定,勞動報酬不僅包括工資和薪金,還包括以各形式發放的福利以及雇主所承擔的社會保障成本、稅收成本、教育培訓成本、職工招聘費用和住房成本等[9]。因此,使用工資數據可能會低估勞動報酬,特別是發達國家,因為發達國家的非工資報酬通常要高于發展中國家。二是大多采用單位勞動力成本衡量勞動力成本優勢,而對勞動報酬、勞動生產率的變動缺乏系統的比較分析;并且分別采用匯率調整方法和購買力平價調整方法進行測算,而測算方法的差異可能會導致評估結果的差異。三是以往研究采用的數據較陳舊,且在進行國際比較時分別集中于美國、德國、日本、韓國等幾個發達國家或印度、泰國、馬來西亞、墨西哥等幾個新興經濟體,未能清晰反映中國勞動力成本在全球中所處的水平。因此,一方面需要對研究數據進行更新,另一方面需要納入更多的比較對象,這樣才能更準確地了解中國勞動力成本優勢在全球范圍內的相對變化及其演變趨勢。

在經歷了多年高速增長后,中國勞動力成本優勢必然出現一些新的變化,因此,現有研究亟待進一步的完善。從理論上來講,勞動力成本優勢的變化與兩大因素有關,一是勞動報酬,二是勞動生產率。實際上,二者之間的相對關系決定了勞動力成本優勢的變化。因此,在考察勞動力成本優勢的演變時,必須了解勞動報酬和勞動生產率的變動情況。有鑒于此,本文采用購買力平價調整和匯率調整兩種方法測算中國的勞動生產率,基于EIU(Economist Intelligence Unit)數據庫提供的勞動報酬數據和美國經濟咨商局提供的勞動生產率數據,對1995—2015年中國和30個較典型的國家和地區的勞動報酬、勞動生產率和單位勞動力成本進行系統比較,以進一步明確中國勞動力成本優勢在全球范圍的演變趨勢,進而為中國積極應對勞動力成本優勢弱化的沖擊提供經驗依據和政策啟示。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛生(2015年2期)2015-11-12 13:13:54

中國火炬(2014年11期)2014-07-25 10:31:58

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48