嚴監管下私募股權投資如何回歸本源

2018-06-21 09:35:22朱元甲孫曉筱

銀行家

2018年6期

朱元甲 孫曉筱

私募股權市場發展的新趨勢

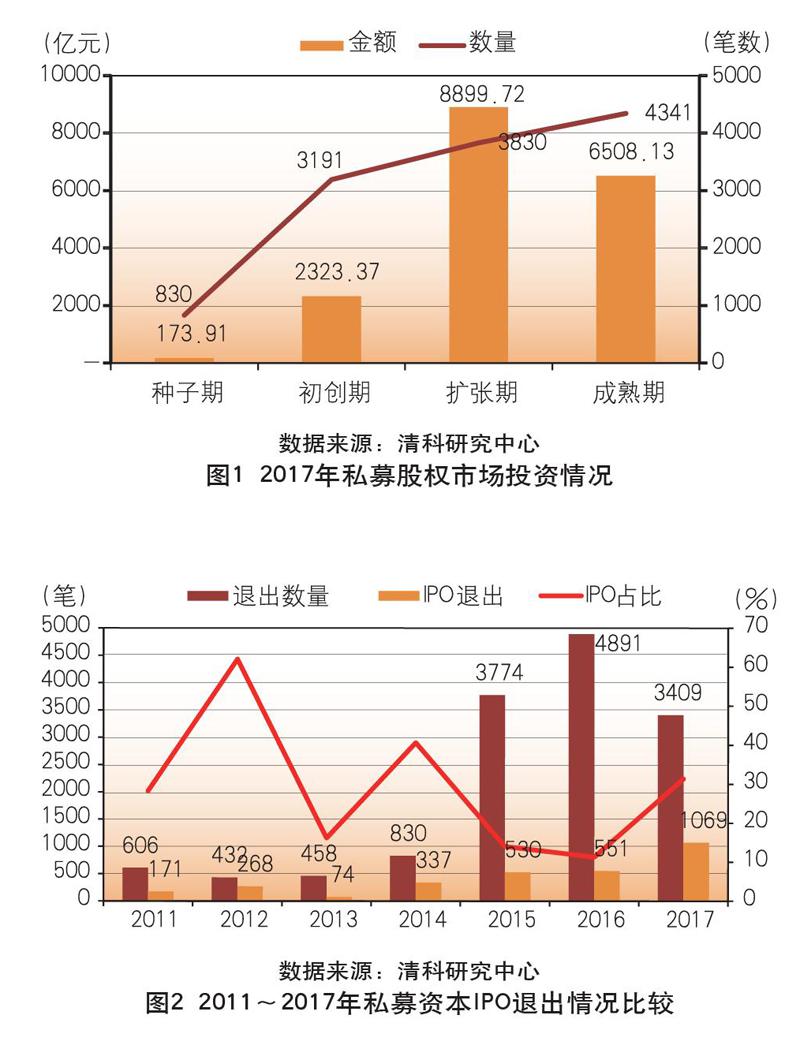

投資增長快,行業和投資階段及輪次集中

2017年,私募股權市場投資數量為10144例,金額達1.2萬億元,同比分別增長11.2%和62.6%。投資總量占GDP比重達1.5%,較2016年提升0.5%。國內私募股權基金生命周期縮短,快進快出、追風口的意愿比以往更強烈,互聯網、IT、生物醫藥、娛樂傳媒、金融占據投資行業的前五位。成長基金在數量和規模上的占比都接近市場規摸的60%;其次是創業投資基金,數量占30%,管理資金規模占15%;然后是并購基金,數量占5.6%,管理資金規模占10.7%。基金類型影響了基金的投資策略,在投資階段上,主要偏重成熟期和擴張期,投資輪次上更偏重A~D輪、Pre-IPO和上市前定增。(見圖1)

IPO退出占比增加,退出途徑呈多元化格局

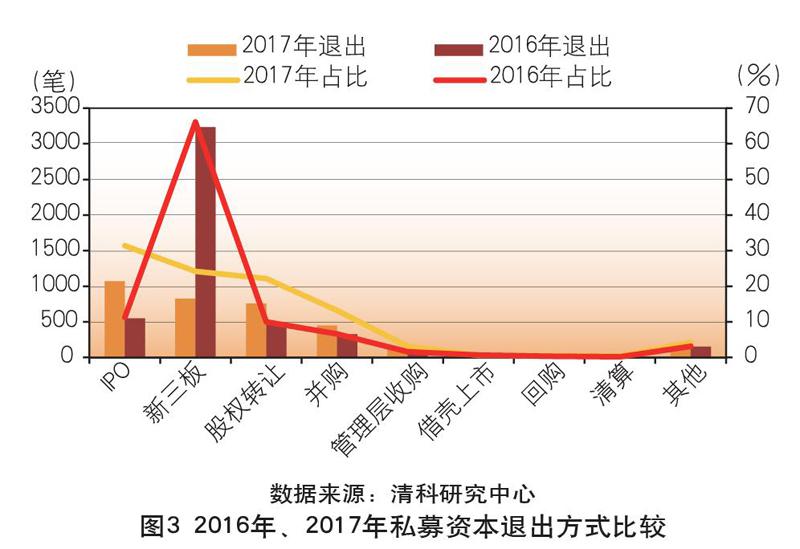

2017年,私募股權基金退出3409筆,較2015年和2016年有所降低,但全年IPO環境整體寬松,通過IPO退出1069筆,占31.4%,私募股權投資市場IPO退出總量同比提升94.0%,創歷史新高。(見圖2)

在退出方式上,沒有出現2015年和2016年的新三板狂熱勢頭,以新三板方式退出所占的比例由頭兩年的半壁江山下降到24.2%,股權轉讓和并購方式由16%上升到35.4%。IPO、新三板、股權轉讓、并購這四種退出方式合計占比穩定在90%以上。(見圖3)

IPO審核趨嚴,退出方式面臨調整

2017年,國內企業IPO上市504家,同比上升73.2%,破歷史記錄。私募股權機構支持的企業上市數量為285家,同比上升63.8%,滲透率達到56.5%。從IPO境內外市場回報情況來看,境內市場20個交易日后賬面MOC漲幅超兩倍。2017年,新三板新增企業2176家,同比下降近六成,私募股權機構滲透率為13.3%,同比下降8.2%。……

登錄APP查看全文

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12