基于GARCH族模型的上證50ETF期權定價研究

2018-07-03 21:29:10張浩林

時代金融 2018年12期

【摘要】考慮到金融資產日收益率分布普遍地存在顯著的尖峰厚尾現象,且其波動率存在時變性特征,本文運用自回歸條件異方差系列模型(GARCH模型、TGARCH模型和EGARCH模型)來建模上證50ETF收益的波動率,并應用于上證50ETF期權定價。數值結果表明:上證50ETF收益率波動存在明顯的時變性特征;由GARCH族模型計算得到的期權價格,與真實價格之間不存在顯著差異;此外,考慮了非對稱性波動影響的TGARCH和EGARCH模型,要比GARCH模型能更好刻畫現實市場波動率動態特性,從而取得了更高的期權定價準確度。

【關鍵詞】GARCH模型 TGARCH模型 EGARCH模型 期權定價 蒙特卡洛模擬

一、引言

金融衍生品掛牌交易,是基于通貨膨脹、供需情況、匯率、利率及標的物價格未來走勢的預期等信息基礎上競價成交的,因而交易價格的變化反映了市場的供需關系,是現貨價格未來走勢的重要信息來源,可為現貨市場的成交價格提供重要的參考作用。此外,金融衍生工具不僅能夠進行市場預期并發現價格,而且可以通過套期保值來降低價格風險。因此,自產生以來,金融衍生工具交易量呈逐年上升趨勢,已經成為整個市場體系不可缺少的一個重要組成部分。經過多年的發展,我國的資本市場也不斷地走向成熟,在經過長時間的籌備與模擬測試,我國首個期權合約品種“上證50ETF期權”終于應運而生,于2015年2月9日正式在上海證券交易所掛牌交易,個股期權等其他更多的交易品種也有望在年后推出,由此,2015年也被稱為是中國期權的元年。但是,由于我國期權市場剛剛成立,對于符合我國國情的金融衍生工具的定價研究仍較為缺乏。

國內外學術界對期權的定價理論研究有著很長的歷史。1973 年由Blake和Scholes提出的傳統的B-S模型是一個假設股票價格服從幾何布朗運動,在無套利的分析框架下給出的期權定價公式[1]。Merton(1976)認為市場證券的價格分布往往并非是光滑移動的,而是呈現間斷的“跳空”過程,提出了一種股票價格遵循跳躍過程的模型,在股票價格服從幾何布朗運動之上加入了各種跳躍[2]。這兩個模型中都包含了常數波動率假設,但是越來越多的實證研究結果表明,金融產品的收益率分布存在著顯著的尖峰、厚尾和非對稱等特征。同時,其波動率也并非常數,而具有時變性、波動聚集性。所以,放松波動率為常數的假設,研究波動率的動態變化特性,這對于提升期權定價的準確性具有重要意義。

針對這一內容,當前國內外很多學者都做出了不懈地努力,研究工作大體上可歸為兩大類:一是,為資產收益波動率構建適當的連續動態方程,如假設波動率為隨機過程,Hull和White(1987)[3]、Scott(1987)[4]、Heston(1993)[5]等建立了隨機波動率模型;Bates(1996)[6]和Scott(1997)[7]建立了隨機波動跳-擴散模型,該模型的優點是能較好刻畫出隱含波動率的“微笑”與“偏斜”效應。然而,由于非交易的波動是不能任意用現存資產來復制,因此,波動率方程自身的模型誤定風險(misspecificationerror)會使期權定價更加復雜化。盡管從數學角度可以通過一些不現實的假設來簡化波動風險模型,但金融實踐中要用此模型計算出期權定價,仍然需要使用復雜的數量方法。第二個分支是,利用時間序列方法來構建波動率的離散動力系統,如廣義條件自回歸(GARCH)系列模型{1}。GARCH族模型在某種意義上可視為隨機波動率模型的離散時間版本,其優點在于:能直接從股票的歷史價格中得出收益波動率,而不必從同期其他期權推出內含波動率;此外,它具有一定的波動率預測功能。

自GARCH模型提出以后,人們自然聯想到利用GARCH模型來定價期權。Duan(1995)通過局部風險中性定價關系(localrisk- neuralvaluationrelationship),建立了基于GARCH模型的離散時間序列的期權定價模型。Hardle和Hanfner(2000)在Duan的工作的基礎上,應用TGARCH模型對德國市場期權進行定價,發現基于TGARCH模型的定價結果與BS模型和GARCH模型相比,更接近真實價格。Jong和Lehnert(2001)則認為EGARCH模型能較好地刻畫不同期限的“波動率微笑”曲線,構建了一個估計指數期權局部波動率的EGARCH模型,并成功地解釋和預測了實際的波動率[10]。王健,李超杰,何建敏(2006)建立了有交易成本的GARCH 擴散期權定價模型[11]。LouisH.Ederington,WeiGuan(2007)對GARCH系列所有模型做了實證研究,發現GARCH(1,1)和TGARCH模型在高波動的時間段內預測偏差特別大[12]。Christoffersen,Elkamhi,Feunou(2007)基于Duan(1995)的GARCH模型,分析了條件非正態分布和條件正態分布下的定價差異,發現前者的定價效果要好于后者[13]。

然而,到目前為止,用GARCH族模型對上證50ETF期權進行定價研究的,并不多見,部分原因在于上證50ETF期權誕生時間非常短暫。因此,本文嘗試在這方面做點工作,利用GARCH族模型對上證50ETF期權進行定價研究,試圖通過比較三個模型的定價效果,探尋適用于我國現階段50ETF期權市場的定價模型。

二、GARCH族模型

(一)GARCH模型

傳統時間序列模型都假定波動率并不隨時間變化的,但在現實市場中波動率具有時變性。Engle提出的ARCH模型能夠很好刻畫波動率的這種時變特性。

對于某一時間序列yt,其變化規律可由下述回歸模型描述:

■ (1)

在t時刻可獲得的信息集為Ωt-1的條件下,誤差項εt遵循以0為期望、ht為條件方差的正態分布,即■=0,■亦可寫作■,其中■。

■ (2)

其中,■,且■,即條件方差具有m階自回歸形式,則稱誤差項εt服從m階自回歸條件異方差,記■過程。

上面定義的條件方差,可理解為在己知信息集為Ωt-1(該信息集包括前期所有的誤差項信息,如■的條件下,t時刻干擾項εt的方差。對于由公式(2)表示的條件方差,表明前期的m階誤差項對本期誤差項εt有著正向且持續的影響。通過該機制,當前期誤差值較大時,本期誤差值就較大;當前期誤差值較小時,本期誤差值就較小。由此較好的刻畫了ARCH模型所描述的波動率集聚現象。當隨機誤差項具有異方差性,若用傳統的最小二乘法估計就會產生偏差,若使用ARCH模型,則可提高預測精度,亦可知其準確性。當方差較大時,預測值的置信區間會較小,故具有較好的可靠性。

雖然ARCH模型較傳統的時間序列模型有所改進,但是仍存在很多缺點,如在現實中應用ARCH模型,為了得到更好的擬合效果需要很大的階數m,這樣不僅增大了計算量,還會帶來諸如解釋變量多重共線性等其他問題。為了修正ARCH模型的缺點,Bollerslev在1986年對ARCH模型進行擴展,得到了GARCH模型:

■ (3)

由(3)式可看出,GARCH模型與ARCH模型的不同之處在于:擾動項εt的條件方差不僅受到前期殘差項平方(■)的影響外,還要受到條件方差滯后項(■)的影響。因此GARCH模型比ARCH模型更具有一般性。同時,ARCH模型只是GARCH(p,q)中q=0時的一個特例。GARCH模型具有很強的概括能力,可以用低階的GARCH模型來代表高階的ARCH模型,從而使得模型的識別和估計都變得比較容易。

(二)EGARCH模型

從式看,GARCH模型確實在很大程度上解決了ARCH模型的一些缺陷,且具有較好的可操作性,但GARCH模型(3)依然存在一些缺陷而無法完全刻畫金融時間序列波動率的特征,其中最重要的一個缺陷是:GARCH模型沒有反映“利空”消息和“利好”消息對股價產生非對稱性沖擊這個事實。為克服此缺陷,Nelson(1991)將市場信息的非對稱影響效應融入到GARCH模型中,提出了指數GARCH模型,即EGARCH模型。

對于序列■,其中■,Vt服從標準正態分布,即Vt~N(0,1)。EGARCH(1,1)模型的條件方差方程可寫成:

■ (4)

等式左邊是條件方差的對數,這意味著杠桿影響是指數的,而不是二次的,所以條件方差的預測值一定是非負的。

非對稱效應的存在能夠通■過的假設得到檢驗。只要■,沖擊的影響就存在著非對稱性。

更高階的EGARCH(p,q)模型可表示為:

■ (5)

實際應用中,通常會對上述模型進行變換,由■,可得■,模型可變換為:

■ (6)

雖然式(6)和Nelson的模型(5)設定的不同,但是在對這兩個模型進行估計而得到的結果中,系數α和β的估計量是相同的,不同的只是截距項ω的值,它將根據分布假設和階數p的變化而變化,這并不影響分析的結果。同時Nelson假設vt的條件分布是服從廣義誤差分布(GED),而在實際應用中,可以允許其在正態分布、學生t分布和GED分布中進行選擇。

(三)TGARCH模型

與EGARCH模型目的相似,為刻畫市場波動率的非對稱效應,Zakoian(1994)提出了TGARCH模型,該模型中的條件方差方程被設定為:

■ (7)

其中■是一個虛擬變量,當■時,■;否則,■;只要■,就存在非對稱效應。

在式(7)中,條件方差方程中的■項,稱為非對稱效應項,或TGARCH項。條件方差方程表明ht依賴于前期的殘差平方■和條件方差■的大小。好消息(■>0)和壞消息(■<0)對條件方差產生不同的影響:好消息有一個α倍的沖擊,即■>0時,■=0,式(7)中的非對稱項不存在;而壞消息則有一個■倍的沖擊,這是因為,當■<0時,■=1,此時非對稱項出現。如果γ>0,說明存在杠桿效應,利空消息對市場產生的沖擊要比利好消息的程度大,即非對稱效應的主要效果是使得波動加大;如果γ<0,表明利好消息會帶來更強的市場波動而利空消息會降低市場的波動,即非對稱效應的作用是使得波動減小。

三、基于GARCH族模型的期權定價原理

下面主要以Hardle和Hanfner(2000)構建的基于TGARCH模型的期權定價為例,闡述期權定價的基本原理。該文選擇的風險溢價均值方程為:

■ (8)

式中,ω,α,β是滿足平穩條件的常數。λ可以解釋為每一風險的單位溢價。

模型(8)是在自然測度P下進行估計的。為得到風險中性測度Q下的鞅過程,Duan(1995)構造了一個新的誤差項ηt。ηt加入了時變風險溢價,即■。在測度Q下,模型變為:

■ (9)

運用蒙特卡洛模擬的方法,模擬出基于GARCH模型(9)的風險資產價格時間序列。由于這是在風險中性概率的條件下進行模擬的,所以可以通過無風險利率對期末現金流進行貼現,這樣就可以估算出期權的價值了。

值得一提的是,GARCH模型的起始波動率σ0選擇,對期權定價結果具有一定影響。本文采用現有文獻普遍使用的穩態波動率,作為GARCH模型的起始波動率。由GARCH模型(9)知,穩態波動率■為■。

考慮到GARCH模型在我國證券市場的實證結果[14],證券收益均值方程一般寫成

■

再應用Duan(1995)方法,將上述方程轉換為風險中性測度Q下標的資產價格方程,即

■ (10)

其中νt為標準正態分布隨機變量。

最后,通過迭代就能得到期權到期日T時刻的價格PT。從而,由蒙特卡洛模擬方法得到的期權價格可表達為:

■ (11)

其中M為獨立仿真的資產價格路徑數。

基于EGARCH和TGARCH模型的期權定價方法與上面基本類似,僅波動率的計算方法有所不同。在此不再贅述。

四、數值實驗

(一)數據選取

關于基礎標的資產,本文選用2005年2月23日-2015年4月7日上證50ETF每日收盤價(共計2459個數據)作為原始數據,并基于此構建GARCH族模型。考慮到在此期間內上證50ETF的分紅派息等會導致權益變化,進而導致價格的非交易性變動,因此本文選取復權后的收盤價作為本文的數據源。

由于上證50ETF期權在我國是新鮮事物,可用的歷史數據并不長。為避免“新鮮事物效應”對期權價格的影響,本文刻意選取該期權已穩定運行一段時間后的市場數據:選取距離到期日2015年4月22日還有10個交易日{2}(即采樣2015年4月8日)的4月份看漲期權的收盤價數據。選擇超短到期的期權數據,原因在于:第一,距離到期日時間越短,期權價格對波動率的敏感程度越強;第二,國際市場上超短到期的期權交易活躍,應用也很廣。因此,分析這樣的期權價格將更加具有現實意義。

此外,考慮到流動性與期權價格的關系,本文只選取成交量大于等于1000份的期權價格數據,原因是交投活躍的期權交易可能驅使出較為合理的成交價格。

由于看跌期權可以通過期權的平價定理與看漲期權進行相互的轉化,所以本文不選取看跌期權數據。

關于無風險利率的選取,本文選擇一年定期銀行存款利率作為無風險利率,根據中國銀行最新公布的一年定期銀行存款利率,本文取r=2.75%。當然,也可選取其他利率,如Shibor,作為無風險利率。但這并不對本文最后結論構成任何實質性影響。

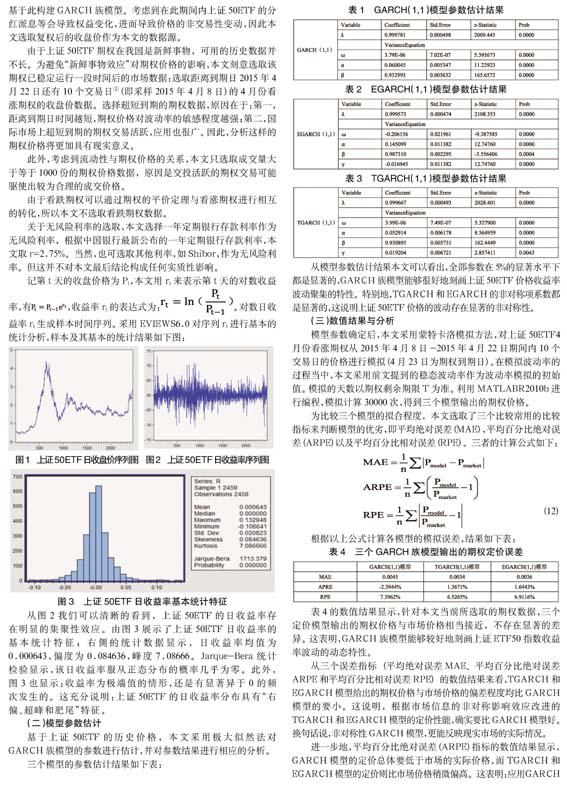

記第t天的收盤價格為Pt,本文用rt來表示第t天的對數收益率,有■,收益率rt的表達式為:■。對數日收益率rt生成樣本時間序列。采用EVIEWS6.0對序列rt進行基本的統計分析,樣本及其基本的統計結果如下圖:

從圖2我們可以清晰的看到,上證50ETF的日收益率存在明顯的集聚性效應。由圖3展示了上證50ETF日收益率的基本統計特征;右側的統計數據顯示,日收益率均值為0.000643,偏度為0.084636,峰度7.08666。Jarque-Bera統計檢驗顯示,該日收益率服從正態分布的概率幾乎為零。此外,圖3也顯示:收益率為極端值的情形,還是有顯著異于0的頻次發生的。這充分說明:上證50ETF的日收益率分布具有“右偏、超峰和肥尾”特征。

(二)模型參數估計

基于上證50ETF的歷史價格,本文采用極大似然法對GARCH族模型的參數進行估計,并對參數結果進行相應的分析。

三個模型的參數估計結果如下表:

從模型參數估計結果本文可以看出,全部參數在5%的顯著水平下都是顯著的,GARCH族模型能夠很好地刻畫上證50ETF價格收益率波動聚集的特性。特別地,TGARCH和EGARCH的非對稱項系數都是顯著的,這說明上證50ETF價格的波動存在顯著的非對稱性。

(三)數值結果與分析

模型參數確定后,本文采用蒙特卡洛模擬方法,對上證50ETF4月份看漲期權從2015年4月8日-2015年4月22日期間內10個交易日的價格進行模擬(4月23日為期權到期日)。在模擬波動率的過程當中,本文采用前文提到的穩態波動率作為波動率模擬的初始值。模擬的天數以期權剩余期限T為準。利用MATLABR2010b進行編程,模擬計算30000次,得到三個模型輸出的期權價格。

為比較三個模型的擬合程度,本文選取了三個比較常用的比較指標來判斷模型的優劣,即平均絕對誤差(MAE),平均百分比絕對誤差(ARPE)以及平均百分比相對誤差(RPE)。三者的計算公式如下:

■ (12)

根據以上公式計算各模型的模擬誤差,結果如下表:

表4的數值結果顯示,針對本文當前所選取的期權數據,三個定價模型輸出的期權價格與市場價格相當接近,不存在顯著的差異。這表明,GARCH族模型能夠較好地刻畫上證ETF50指數收益率波動的動態特性。

從三個誤差指標(平均絕對誤差MAE、平均百分比絕對誤差ARPE和平均百分比相對誤差RPE)的數值結果來看,TGARCH和EGARCH模型給出的期權價格與市場價格的偏差程度均比GARCH模型的要小。這說明,根據市場信息的非對稱影響效應改進的TGARCH和EGARCH模型的定價性能,確實要比GARCH模型好。換句話說,非對稱性GARCH模型,更能反映現實市場的實際情況。

進一步地,平均百分比絕對誤差(ARPE)指標的數值結果顯示,GARCH模型的定價總體要低于市場的實際價格,而TGARCH和EGARCH模型的定價則比市場價格稍微偏高。這表明:應用GARCH模型對上證ETF50指數收益的波動特性建模,將可能會產生“波動率泄漏”問題,從而低估期權價格;而TGARCH和EGARCH模型則總體上高估波動率。有趣的是,本研究可能揭示出一種可能的針對上證ETF50期權的校準方法:即結合GARCH模型和TGARCH(或EGARCH)模型二者的定價結果。

最后,考察GARCH族模型在實值期權(ITM,inthemoney)定價和虛值期權(OTM,outofthemeney)定價性能上的差異,以進一步評判基于GARCH族模型的期權定價適用寬度。表5給出了基于GARCH、TGARCH和EGARCH模型的ITM和OTM看漲期權的定價誤差。

表5中的結果清晰地反映出,三個GARCH族模型對實值期權的定價效果均表現出色,平均百分比相對誤差(RPE)都在3%左右。然而,對于虛值期權的定價效果,在完全相同參數設置下,三個模型的定價性能表現,均相應地比對實值期權進行定價的效果要差。原因其實也一目了然地反映在表5中:對于參數確定的GARCH族模型,其輸出的實值期權和虛值期權的絕對定價誤差,在數量上無顯著差別;但由于虛值期權在數值上本身就非常小,往往較接近于0,因此,相對誤差就顯得額外大。要提高GARCH族模型在虛值期權上定價精度,一種簡便有效的方法是:提高模型的階數。注意到:表4和表5中的GARCH族模型,p=q=1。表6給出了當p=2,q=1 時,三個GARCH族模型對虛值期權的定價效果。

表6中結果顯示,提升階數后的三個GARCH族模型對虛值期權的定價效果都一定程度的改善,具體體現為三個誤差指標都降低,如平均百分比相對誤差(RPE)比低階模型給出的結果降低了2%~3%,這說明提高模型的階數確實能夠提升三個GARCH族模型對虛值期權的定價效果。

五、結論

本文基于GARCH族模型對上證50ETF期權進行數值定價,得到以下結論:

一是總體來說,GARCH模型、TGARCH模型以及EGARCH模型給出的期權數值價格與實際價格,均不存在顯著的差異。這表明:GARCH族模型能較好地刻畫上證50ETF指數收益率的波動特性。

二是考慮了市場信息非對稱沖擊效應的GARCH改進模型,如TGARCH和EGARCH模型,其定價性能明顯優于不作改進的GARCH模型。這本質上表明,“利空”消息和“利好”消息確實對上證50ETF指數波動產生非對稱性的沖擊效應。

三是在完全相同參數設置下,GARCH族模型在實值期權上的定價性能,要略優于在虛值期權上的定價表現。要提高GARCH族模型在虛值期權上定價精度,一種簡便有效的方法是:提高模型的階數。

注釋

{1}Engle(1982)提出了自回歸條件異方差(ARCH)模型,其假定收益率殘差服從條件正態分布,條件期望為零,條件方差為以前若干期收益率誤差平方的函數[8]。但該模型存在擬合時階數過大等問題。于是Bollerslev(1986)在ARCH型中引入無窮期誤差項,得到廣義自回歸條件異方差(GARCH)模型。Duan(1995)發表了GARCH期權定價模型,以GARCH(Generalized Autoregressive Conditional Heteroscedasticity)模型描述資產收益軌跡,反映了標的資產條件波動性的改變[9]。在此基礎上,考慮到風險溢價隨時間變化而變化的因素,Engle,Lilien&Robbins;(1987)提出了ARCH-M 模型。盡管如此,仍然無法解決利空消息和利好消息對股價產生不同沖擊的問題,考慮到波動率的非對稱性,Nelson(1991),Zakoian(1994)分別給出了EGARCH和TGARCH模型。

{2}這里特地關注“交易日”,而不是自然日,是因為用GARCH模型做時間序列仿真,仿真時長對應的是“總的交易日”,而非自然日。

參考文獻

[1]Black,Scholes.Thepricing of options and corporate liabilities[J].Journal of political economy,1973,3(81):637-659.

[2]Merton.Option pricing when underlying stock returns are discontinuous[J].Journal of Financial Economics,1976,3(2):125-144.

[3]Hull,White.Thepricing of options on assets with stochastic volatilities[J].The Journal of Finance,1987,2(42):281-299.

[4]Scott LO.Option pricing when the variance changes randomly:theory estimation and an application[J]. Journal of Financial and Quantitative Analysis,1987,22(1):419-438.

[5]Heston SL.A Closed Solution For Options With Stochastic Volatility,With Application to Bond and Currency Options[J].Review of Financial Studies,1993,6(2):327-343.

[6]DBates.Jump and Stochastic Volatility:Exchange Rate Processes Implict in Deutche Markin Options[J]. Review of Financial Studies,1996,9(1):69-107.

[7]LScott.ricing Stock Optionsina Jump-Diffusion Model with Stochastic Volatility and Interest Rates:Applications of Fourier Inversion Methods[J].Mathematical Finance,1997,7(4):413-424.

[8]Engle.Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation [J].Econometrica,1982,50(4):987-1008.

[9]Duan,Jin-Chuan.The Garch option pricing model[J].Mathematical Finance,1995,5(31):13-32.

[10]Jong,Lehnert.Implied GARCH Volatility Forecasting[EB/OL].http://papers.ssrn.com,2001.

[11]王健,李超杰,何建敏.有交易成本的GARCH-擴散期權定價模型[J].東南大學學報:自然科學版,2006,36(1): 174-178.

[12]Louis,Wei Guan.Time Series Volatility Forecasts for Option Valuation and Risk Management[R].AFA 2008 New Orleans Meetings Paper,2008.

[13]Christoffersen,Elkamhi,Feunou.JACOBS Option Valuation with Conditional Heteroskedasticity and Non-Normality [EB/OL].http://papers.ssrn.com/sol3,2007.

[14]何紅霞,胡日東.中國股市價格的波動性研究——基于滬深300指數的GARCH族模型[J].和田師范大學學報,2010,29(3): 10-12.

[15]劉旭彬.GARCH模型的蒙特卡羅模擬方法及應用[J].統計與決策,2010,2010(23):163-165.

[16]鄭振龍,黃薏舟.波動率預測:GARCH模型與隱含波動率[J].數量經濟技術經濟研究,2010,2010(1):140-150.

[17]李云紅,魏宇.我國鋼材期貨市場波動率的GARCH族模型研究[J].數理統計與管理,2013,32(1):191-201.

[18]吳鑫育,周海林,汪壽陽,馬超群.基于GARCH擴散模型的權證定價[J].系統工程理論與實踐,2012,32(3):449-457.

作者簡介:張浩林(1992-),男,廣東佛山人,碩士研究生,研究方向:計算金融、量化投資。