財務獨立董事特征與盈余管理

——基于應計和真實盈余活動的雙重檢驗

2018-07-07 06:59:34史春玲副教授副教授

財會月刊 2018年14期

史春玲(副教授),王 茁(副教授)

一、引言

由于管理當局和股東(尤其是中小股東)之間的信息不對稱,使得管理當局很有可能為達到特定目的,而選擇通過盈余管理的手段來改變利益相關者對公司基本經濟績效的看法,或者是影響以會計數字為基礎的契約結果,如管理當局的薪酬契約。這不僅會誤導市場參與者,損害中小股東利益,影響資本市場的正常秩序,而且會降低會計信息的真實性。會計信息是資本市場運作的基石,是中小股東獲取公司信息的根本途徑。中小股東由于專業素質的欠缺和獲取信息的渠道受限,很難識別公司的盈余管理行為。為了保護中小股東利益,迫切需要提高盈余信息質量。

獨立董事制度起源于英美等西方國家,并且在避免內部人控制和保護中小股東利益方面發揮了顯著作用。證監會將獨立董事制度作為完善我國公司治理結構的重要舉措,期望其在維護公司整體利益,尤其是保護中小股東利益方面發揮作用[1]。獨立董事的治理作用受到了國內外學術界的廣泛關注,大部分國外學者對獨立董事對于管理當局的監督作用和公司盈余管理的識別能力給予了肯定[2][3]。然而,我國上市公司股權結構集中、一股獨大,獨立董事的選聘主要由控股股東或者管理當局決定,獨立性難以保證,影響了監督作用的發揮和盈余質量的提升[1]。目前,國內學者對于獨立董事的監督作用和盈余管理識別能力尚存在爭議,比如唐清泉[4]、葉康濤等[5]均認為我國獨立董事在公司中更多是扮演“花瓶”角色;而魏冬[6]、鄧小洋等[7]則認為獨立董事可以抑制公司盈余管理,提升公司盈余質量。

證監會在《關于在上市公司建立獨立董事制度的指導意見》(以下簡稱《指導意見》)中明確指出,上市公司所聘用的獨立董事中至少要包含一名會計專業人士(具有高級職稱或者注冊會計師資格)。近幾年,越來越多的學者開始關注財務背景獨立董事對盈余管理的抑制作用。那么,財務獨立董事憑借其專業性,能否在抑制公司盈余管理方面發揮顯著作用呢?另外,盈余管理分為應計盈余管理和真實盈余管理,而且有文獻表明兩者之間存在著替代關系或互補關系。不過現有研究財務獨立董事與盈余管理的文獻大多從單一盈余管理方式出發,那么財務獨立董事對于兩種盈余管理方式是否都存在抑制作用呢?這些都是本文試圖回答的問題。

二、文獻回顧與研究假設

管理當局往往采取多種方式達到特定盈余目的,而盈余管理就是較為普遍采用的一種方式,包括應計盈余管理和真實盈余管理兩種類型。應計盈余管理主要是通過刻意選擇某些會計政策(判斷)來影響公司盈余,集中在財務報表層面,存在著“轉回”效應,使用成本較低,但是也更易受到監管機構的關注。然而,真實盈余管理則是通過實質性的交易活動來影響公司的盈余,雖然手段相對隱蔽,但是對公司未來業績的影響也很大。近年來越來越多的研究證據顯示,公司更多地采用真實交易來進行盈余管理,而且公司在操縱利潤時會替代性地采用應計盈余管理和真實盈余管理兩種方式[8]。

國內外研究財務獨立董事對盈余管理影響的文獻眾多,角度也多樣,但是觀點并不一致。Park[9]運用加拿大數據研究發現,增加獨立董事比例并不能降低任意應計額,但是增加財務背景獨立董事和來自投資機構的獨立董事的比例能明顯降低公司的盈余管理水平。龔光明等[10]研究表明,獨立董事中財務專家比例越高,越能夠有效抑制上市公司真實盈余管理行為。黃海杰等[11]基于會計專業獨董的視角,發現獨立董事的聲譽對企業盈余質量有著顯著的正向影響。童娜瓊等[12]從任職地域角度,發現本地的財務獨立董事可以利用信息優勢降低上市公司的真實盈余管理水平,而國有企業和較高的控制權會對這種抑制作用形成阻礙。

盈余管理是通過刻意選擇某些會計政策(判斷)或采用某些實質行動(如交易安排),對盈余報告產生影響的行為。為了抑制公司的盈余管理行為,必然需要獨立董事能夠閱讀和理解公司披露的各種財務信息,并作出職業判斷,這就需要具有專業知識和財務背景的獨立董事。只有當獨立董事擁有相應的專業知識和職業經驗時,才能對公司的會計政策選擇或者重大經濟事項作出準確的判斷,提出相應的意見,以保障盈余信息質量。因此本文認為,獨立董事中財務背景獨立董事比例越高,越有利于抑制應計盈余管理和真實盈余管理,并提出以下假設:

H1:控制其他因素后,增加財務背景獨立董事能有效降低公司應計盈余管理和真實盈余管理水平。

《指導意見》中要求的會計專業獨立董事應該具有高級職稱或者注冊會計師資格,目前上市公司中的財務獨立董事主要由高校學者和會計師事務所的注冊會計師構成,故本文將來自高校的財務獨立董事歸為學術型,而將來自事務所的財務獨立董事歸為實務型,并提出下列子假設:

H1a:控制其他因素后,設置學術型財務獨立董事能有效降低公司應計盈余管理和真實盈余管理水平。

H1b:控制其他因素后,設置實務型財務獨立董事能有效降低公司應計盈余管理和真實盈余管理水平。

財務獨立董事能夠憑借自身的專業優勢去識別上市公司的盈余管理行為,不過前提是能夠獲取相關的信息,以避免財務獨立董事和管理當局之間的信息不對稱。獨立董事并不在上市公司進行日常辦公,《指導意見》要求獨立董事每年在所任職的上市公司的有效工作時間不少于15個工作日,包括出席股東大會、董事會等會議時間,由此可見,獨立董事所獲取的任職公司相關信息也未必充分。然而,本地任職的財務獨立董事相較于非本地任職的財務獨立董事有著先天的地域優勢,與任職公司之間擁有著更為緊密的社會網絡,有利于其獲取更多有效的、高質量的信息,因此本文提出以下假設:

H2:控制其他因素后,設置本地任職的財務獨立董事能夠更好地抑制上市公司的應計和真實盈余管理水平。

獨立董事的薪酬標準與其獨立性之間存在著一個悖論,過高會導致“合謀”,過低卻又顯得激勵不足,所以合理的薪酬應該是一個中間值[4]。目前我國上市公司財務獨立董事的平均薪酬水平低于董事會成員、高于中層管理人員,并不一定會產生合謀效應。故本文需要檢驗的是財務獨立董事的薪酬是否會產生激勵作用,是否有利于抑制盈余管理行為。基于理性經濟人的假設,本文認為財務獨立董事的高薪酬有利于其更有效地發揮監督作用,繼而提出以下假設:

H3:控制其他因素后,財務獨立董事薪酬越高,越有利于激勵其發揮對上市公司的應計和真實盈余管理行為的抑制作用。

獨立董事應當確保有足夠的時間和精力有效履行職責,《指導意見》要求獨立董事原則上最多在5家上市公司兼任獨立董事。可見,兼職數量過多,將難以保障獨立董事擁足夠的時間和精力發揮其應有的監督職能,進而可能會降低其監督效力。因此,本文認為隨著財務獨立董事兼職數量的增加,上市公司的盈余管理程度也在加重,并提出以下假設:

H4:控制其他因素后,財務獨立董事兼職數量越多,上市公司應計和真實盈余管理程度越高。

三、研究設計

(一)樣本選擇及數據來源

本文選取了我國上市公司2010~2015年度連續6年的數據作為研究樣本。本文所用公司治理數據和財務數據均來自于CSMAR國泰安數據庫,其中財務獨立董事的數據來自CSMAR國泰安數據庫中公司董事會成員的構成以及每位獨立董事的簡歷,通過手工整理判斷其是否具有財務背景。

為保證數據的有效性和研究結果的可靠性,對樣本進行篩選,操作過程如下:①剔除金融行業上市公司樣本。②剔除數據缺失的上市公司樣本。③剔除ST、?ST等特殊處理以及在2010~2015年之間退市的上市公司樣本。④本文按照證監會《上市公司行業分類指引》(2012年修訂)行業標準分類,對每年不足12個樣本的行業進行刪除,對制造業次類行業進行了適當的合并。⑤為消除極端影響,對主要變量進行Winsorize縮尾處理。

最終得到有效樣本9449個。

(二)變量說明

1.被解釋變量。

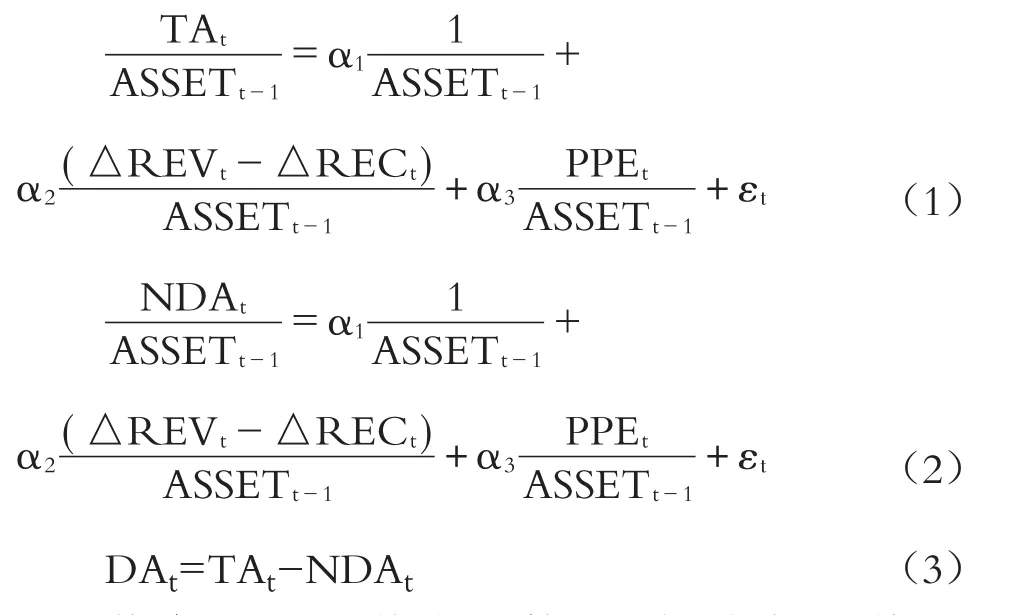

(1)應計盈余管理。目前應計盈余管理的計量方法有多種,本文使用實證研究中應用最廣泛的應計利潤法,具體使用修正后的Jones模型。用可操控性應計利潤作為衡量公司應計盈余管理水平的指標。

我們對所有上市公司樣本分年度、分行業進行回歸估計應計利潤,見模型(1),估計方程中行業公司數量不得少于12個;然后將估計的系數代入式(2)中,得到NDA的擬合值,將其作為非操控性應計利潤的估計值;最后將總應計利潤TA與非操控性應計利潤NDA之差定義為可操控性應計利潤DA,即式(3)。

其中:TAt是某企業第t期的總應計利潤;ASSETt-1是t-1期的總資產;△REV=REVt-REVt-1,REVt是企業第t期的主營業務收入,REVt-1是企業第t-1期的主營業務收入;△REC=RECt-RECt-1,RECt是企業第t期的應收賬款,RECt-1是企業第t-1期的應收賬款;PPEt是第t期的固定資產原值;誤差項εt為隨機干擾項。

(2)真實盈余管理。對于真實盈余管理的計量,采用學術界常援引的Roychowdhury[4]計算真實盈余管理所使用的方法和模型。Roychowdhury[4]認為真實盈余管理的替代變量包括異常經營現金流量、異常操控性支出和異常生產成本。

第一,異常經營現金流量——操控銷售。公司可以通過給予較大的銷貨折扣或較寬松的信用政策將未來可實現的銷售收入提前到當期執行,或是產生額外但非持續的銷售收入,然而未來這種促使銷售收入增加的因素將會消失。這種方式雖然增加了當期銷售收入總額,但是單位經營現金凈流量卻減少了,因此這種操控銷售而產生的異常現金流量符號為負。其中:CFOt是第t期的經營活動凈現金流量。首先對所有上市公司樣本分年度、分行業進行回歸估計經營現金流量,見模型(4),估計方程中行業公司數量不得少于12個;然后將估得的系數代入式(5)中,得到擬合值NCFO,將其作為正常經營現金流量的估計值;最后將實際發生的經營現金流量CFO與擬合值NCFO之差定義為異常經營現金流量AB_CFO,即式(6)。其他變量定義同上。

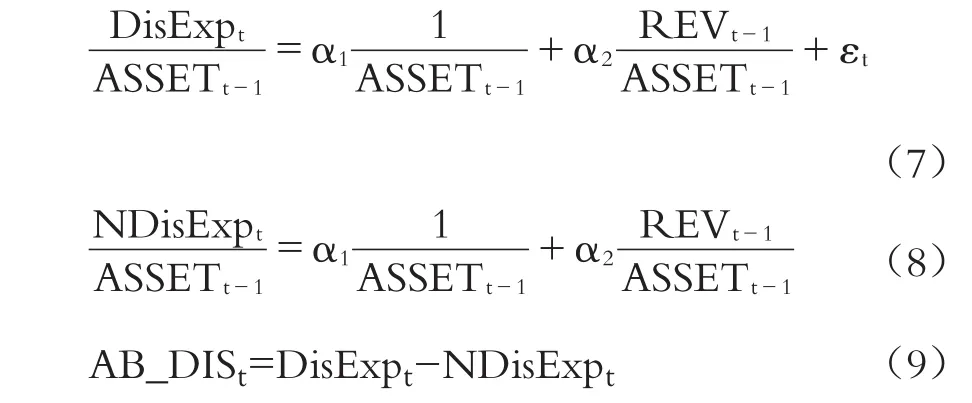

第二,異常操控性支出——操控費用。公司可以通過刪減R&D費用、廣告支出等操控性支出,以減少當期費用進而增加盈余。

其中:DisExpt是第t期的操控性支出;NDisExpt是第t期操控性支出的擬合值;AB_DISt是第t期的異常操控性支出;其他變量定義同上。

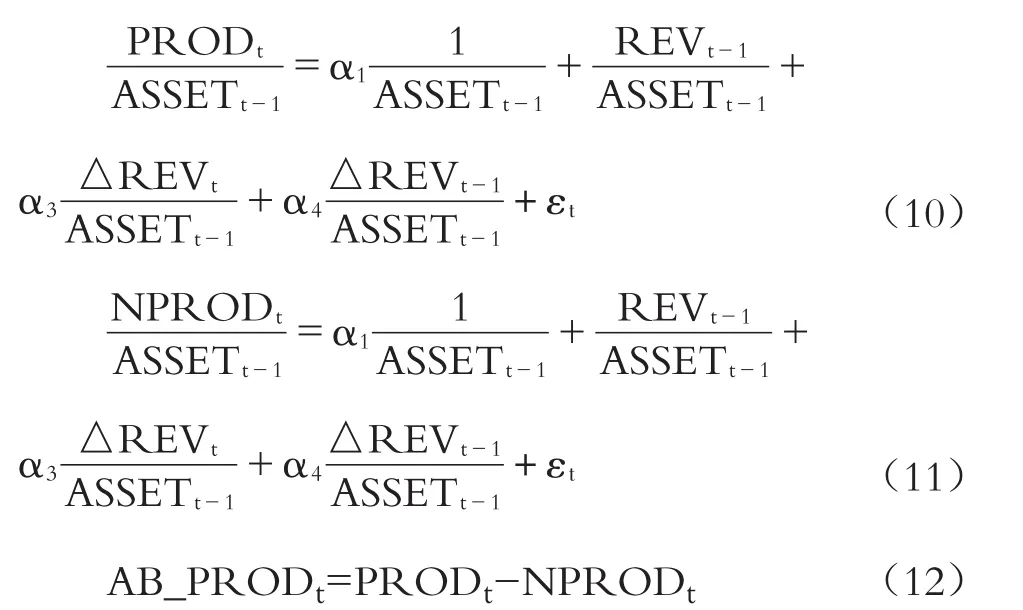

第三,異常生產成本——操控生產。公司可以通過過量生產產品,使得單位固定成本降低,從而降低銷售成本,進而產生較高的盈余。

其中:PRODt是第t期的生產成本;NPRODt是第t期的生產成本的擬合值;AB_PRODt是第t期的異常生產成本;其他變量定義同上。

參考李增福等[13]的研究進一步設計真實盈余管理總體計量指標:

當公司采用真實盈余管理增加利潤時,該指標為正,反之為負。

2.解釋變量。解釋變量包括財務獨立董事的比例、學術型財務獨立董事比例、實務型財務獨立董事比例、財務獨立董事平均薪酬、本地任職財務獨立董事、財務獨立董事平均兼職數量。

3.控制變量。參考其他相關研究的文獻[11][14],本文選取了公司規模(SIZE)、資產負債率(LEV)、資產收益率(ROA)、營業收入增長率(SG)、高管持股比例(MGT)、獨立董事比例(IND)、董事會規模(BSIZE)等公司層面盈余管理決定因素作為控制變量。具體變量定義見表1。

表1 變量定義

(三)模型構建

根據本文所提出的假設和相關文獻,以RM替代 AB_Proxy、AB_CFO、AB_DIS和AB_PROD,構建如下多元線性回歸模型:

四、實證結果分析

(一)描述性統計分析

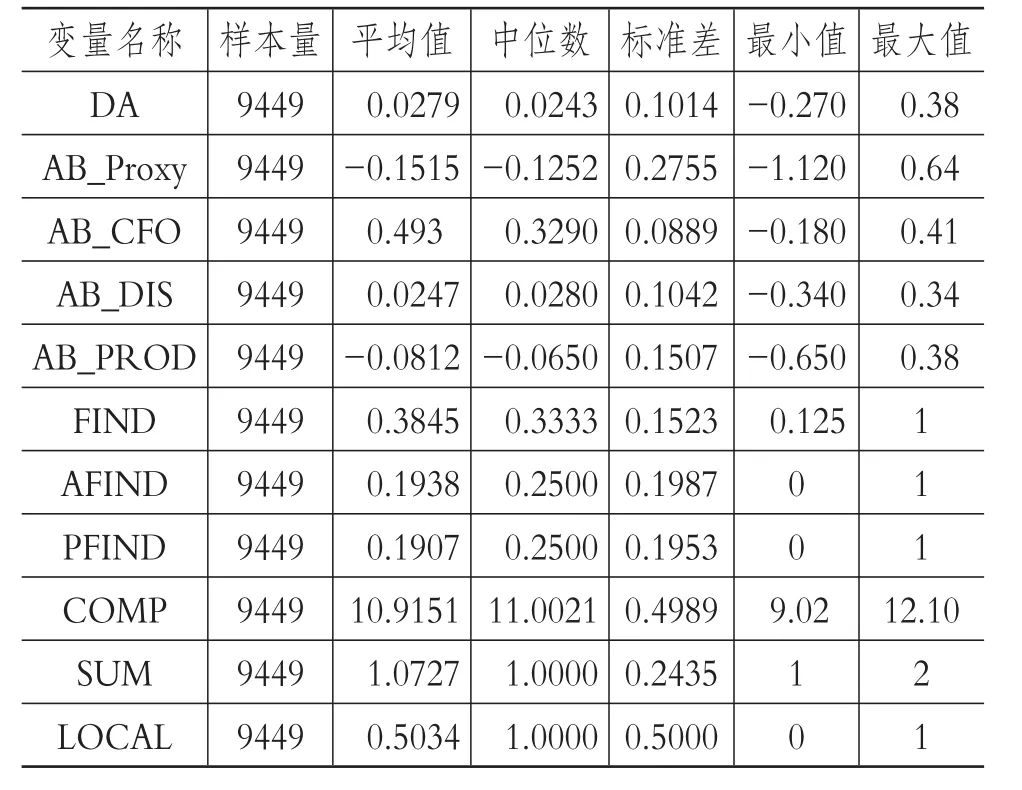

從表2描述性統計結果可以看出,DA的最大值為0.38、最小值為-0.27,平均值和中位數均較小,說明我國上市公司應計盈余管理水平相對不高;AB_Proxy、AB_CFO、AB_DIS、AB_PROD的最大值均為正,最小值均為負,平均值不大,說明我國真實盈余管理水平參差不齊,并且不止使用一種方法操控盈余,且真實盈余管理水平明顯高于應計盈余管理管理水平,這也與相關學者的研究一致;財務獨立董事比例的中位數為0.3333,平均值為0.3845,說明由于證監會要求上市公司中至少包含一名會計專業獨立董事,所以上市公司基本都聘請了財務獨立董事,但是對財務獨立董事作用的重視度仍然不高。學術型財務獨立董事和實務型財務獨立董事比例的最小值均為0,說明部分企業只聘請了一種類型的財務獨立董事。財務獨立董事兼職數量的最小值為1,最大值為2,說明我國財務獨立董事的兼職數量得到了相關制度的有效約束。

表2 主要變量描述性統計結果

表3 主要變量相關性

(二)假設檢驗的回歸結果分析

表3報告了變量之間的相關性。DA與財務獨立董事比例FIND顯著負相關,相關系數為-0.029;AB_CFO與財務獨立董事比例FIND顯著正相關,相關系數為0.024;但AB_PROXY、AB_DIS、AB_PROD與財務獨立董事比例FIND的相關性均不顯著,需要進一步驗證;學術型財務獨立董事比例AFIND與應計盈余管理水平DA、異常經營現金流量AB_CFO相關性較為顯著,但是實務型財務獨立董事比例PFIND與應計盈余管理水平和真實盈余管理水平各變量相關性均不顯著。本文參考胡元木等[14]以方差膨脹因子(VIF值)來判定自變量之間的多重共線性問題,所有自變量的VIF值均明顯小于10,說明自變量之間不存在多重共線性問題。

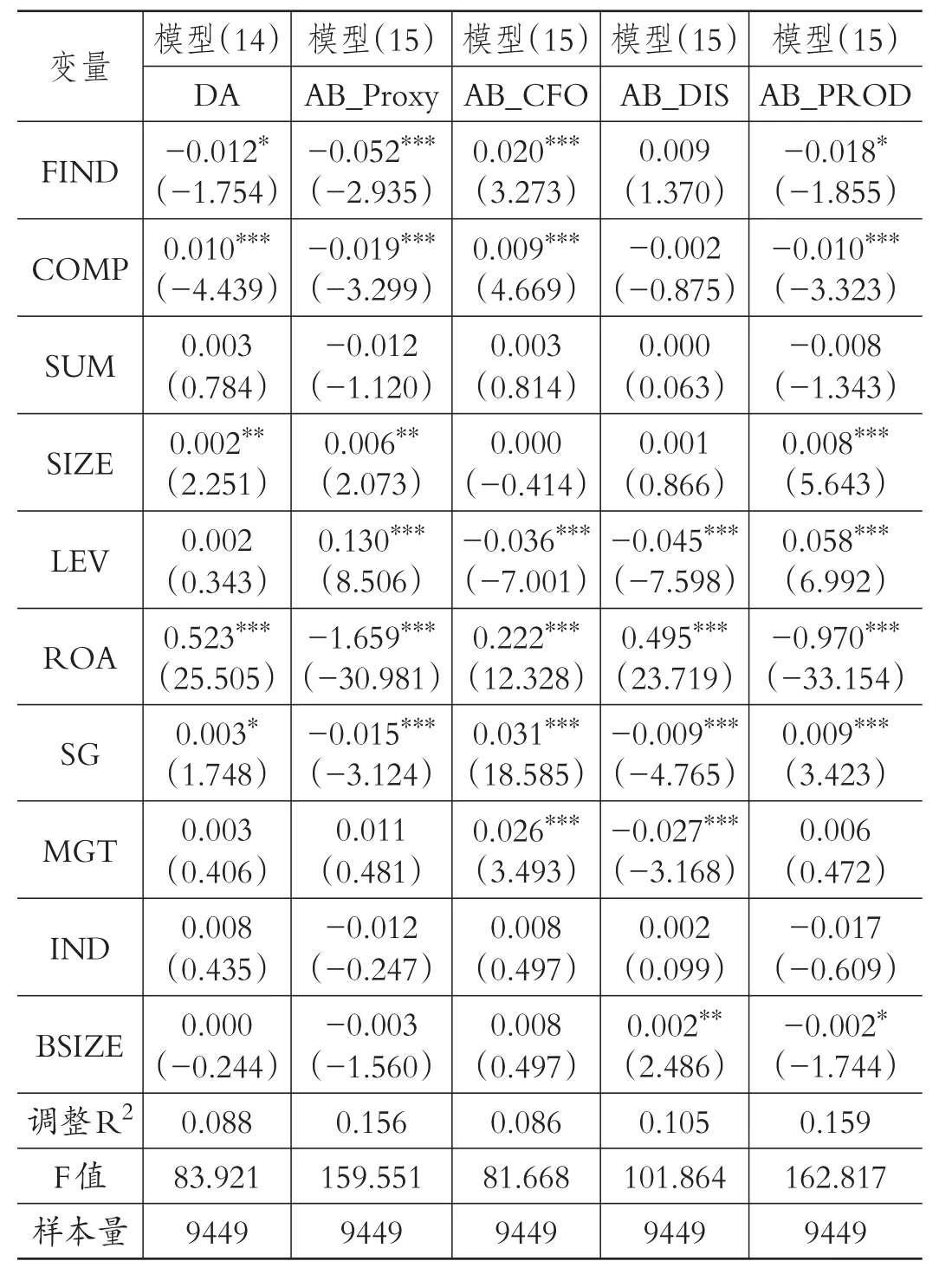

表4驗證了財務獨立董事各項特征對應計盈余管理和真實盈余管理的影響。模型(14)、(15)的擬合度均較好且通過了顯著性檢驗,應計盈余管理水平DA與財務獨立董事比例FIND的回歸系數為負,且在10%的水平上顯著;而真實盈余管理水平AB_Proxy與財務獨立董事比例FIND的回歸系數為負,且在1%的水平上顯著,說明設置財務背景獨立董事能有效削弱公司應計盈余管理和真實盈余管理水平,符合假設H1。但是財務獨立董事比例FIND與異常操控性支出AB_DIS的回歸系數并不顯著,說明財務獨立董事對異常操控性支出沒有起到抑制作用,這也與已有研究相互印證。胡元木等[14]認為技術獨立董事能夠有效抑制管理層操控R&D費用,進而提高盈余信息質量。財務獨立董事薪酬COMP與應計盈余管理水平DA的回歸系數顯著為正,而與真實盈余管理水平AB_Proxy的回歸系數顯著為負,顯著性水平均達到1%,與H3并不完全符合,這說明提高財務獨立董事薪酬水平有利于抑制真實盈余管理,但是卻不利于應計盈余管理水平的降低。原因有可能在于,真實盈余管理通過真實交易調節盈余,對公司發展有長遠影響,故而財務獨立董事薪酬對其較為敏感。財務獨立董事兼職數量SUM與應計盈余管理水平DA和真實盈余管理水平AB_Proxy的回歸系數均不顯著,不符合H4的預期。原因有可能是,我國財務獨立董事兼職數量最小值為1,最大值為2,得到了相關制度的有效約束,跨度小,故而與盈余管理水平的相關性不顯著。

表4 財務獨立董事特征與應計盈余管理和真實盈余管理的回歸結果

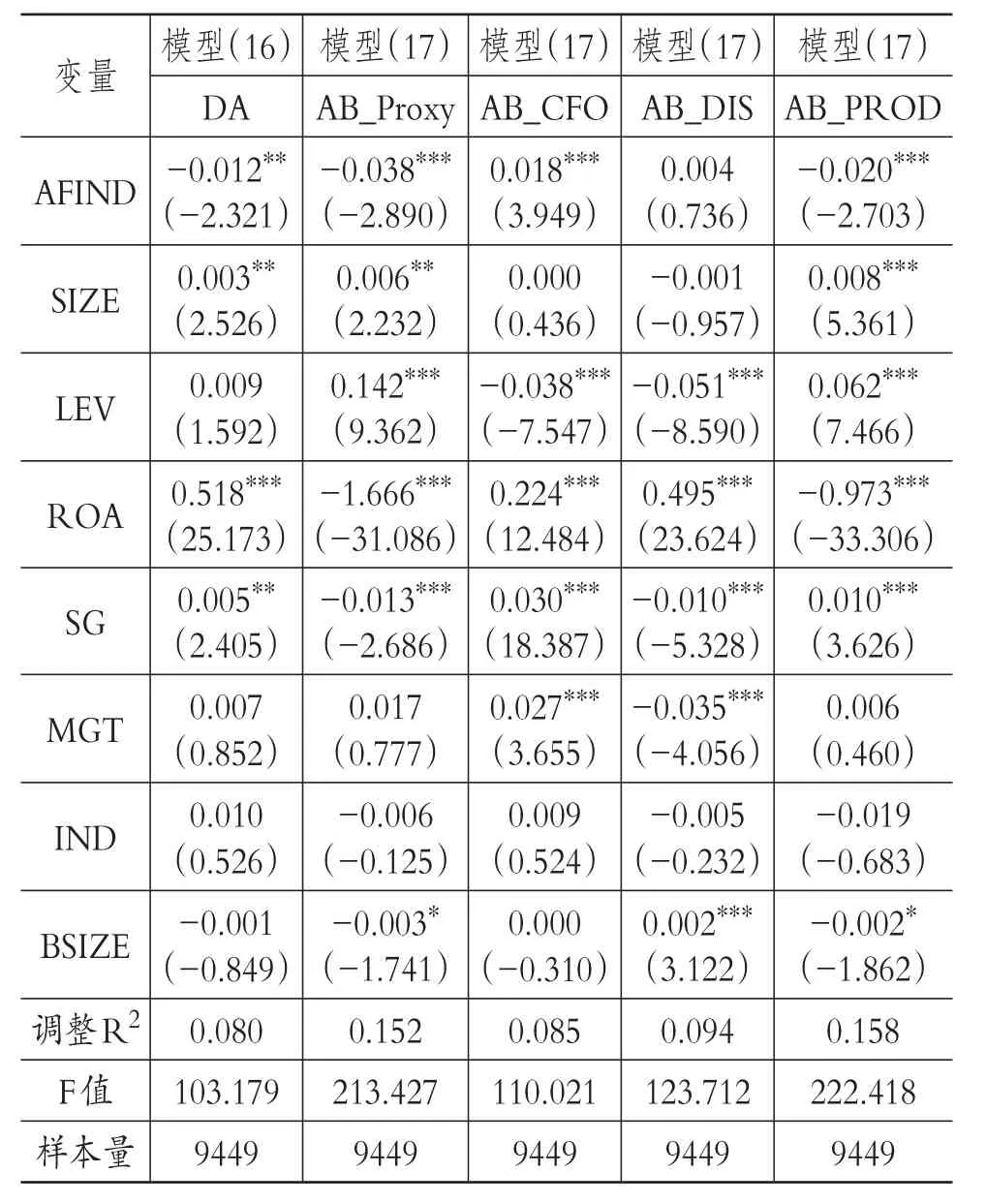

表5檢驗了學術型財務獨立董事對應計和真實盈余管理水平的影響。從回歸結果可以看出,學術型財務獨立董事比例AFIND與應計盈余管理水平DA和真實盈余管理水平AB_Proxy的回歸系數均顯著為負,說明學術型財務獨立董事有利于降低應計和真實盈余管理水平,符合H1a的預期。

表6檢驗了實務型財務獨立董事對應計和真實盈余管理水平的影響。從回歸結果可以看出,實務型財務獨立董事比例PFIND與應計盈余管理水平DA和真實盈余管理水平AB_Proxy的回歸系數均不顯著,說明實務型財務獨立董事的聘任難以降低應計和真實盈余管理水平,不符合H1b的預期。原因有可能是,實務型財務獨立董事與企業管理當局處于相同的社會網絡,影響了實務型財務獨立董事的獨立性,不利于發揮其對盈余管理的識別作用。

表5 學術型財務獨立董事比例與應計盈余管理和真實盈余管理的回歸結果

表6 實務型財務獨立董事比例與應計盈余管理和真實盈余管理的回歸結果

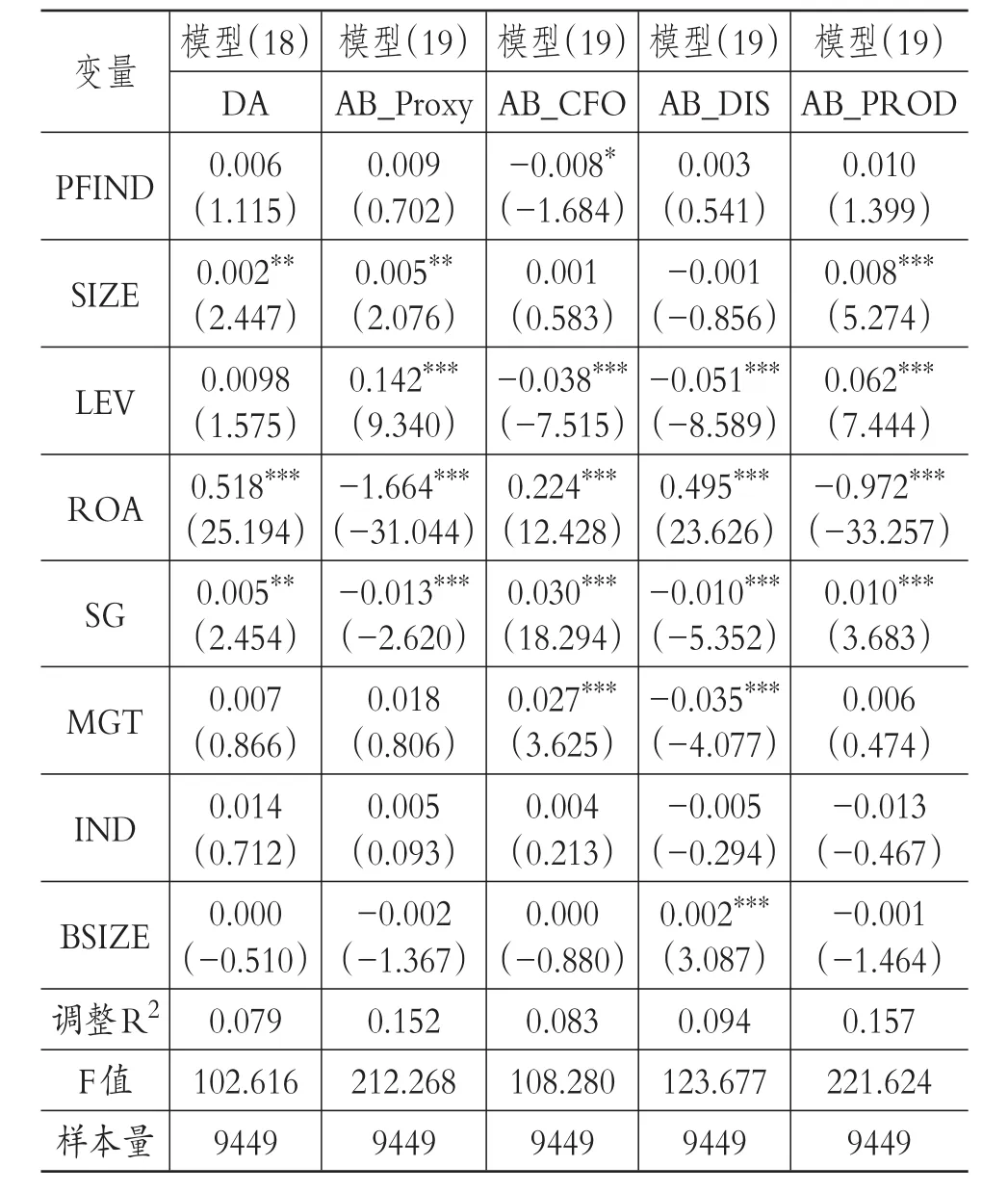

表7 本地任職財務獨立董事與應計盈余管理和真實盈余管理的回歸結果

表7檢驗了本地任職財務獨立董事對應計和真實盈余管理水平的影響。從回歸結果可以看出,本地任職財務獨立董事LOCAL與應計盈余管理水平DA的回歸系數不顯著,但是與真實盈余管理水平AB_Proxy的回歸系數顯著為負,說明本地任職財務獨立董事獲取了更多的有效信息,對于真實盈余管理的抑制起著積極作用,但是對應計盈余管理卻不敏感,并不完全符合H2的預期。

(三)穩健性檢驗

1.增加、替換控制變量。為進一步保障實證結果的穩健性,增加了股權集中度、董事長與總經理兩職合一、產權性質三個變量,以此控制控制權、所有權因素對應計和真實盈余管理產生的影響,實證結果并未發生顯著變化。

2.內生性檢驗。現有文獻尚未證實應計和真實盈余管理程度較低的公司傾向于聘用更多的財務獨立董事的假設。本文擬檢驗財務獨立董事的內生性問題,但是由于證監會要求上市公司至少聘任一名會計專業獨立董事,所以PSM方法并不適用,現有文獻又很難找到恰當的財務獨立董事的工具變量。我們參考毛捷等[15]將自變量滯后一期的方式對前述模型進行回歸檢驗,回歸結果與本文之前的結論保持一致。

五、研究結論和啟示

以2010~2015年上市公司為樣本,本文從應計和真實盈余管理的雙重視角,檢驗了財務獨立董事對于盈余管理的抑制作用。結果表明,財務獨立董事的比例對上市公司的應計和真實盈余管理水平同時發揮著抑制作用。但是將財務獨立董事進一步分為學術型和實務型兩種,卻發現真正發揮作用的是學術型財務獨立董事,而實務型財務獨立董事對于應計和真實盈余管理的抑制作用并不顯著。財務獨立董事的薪酬和本地任職均對真實盈余管理起著抑制作用,不過對應計盈余管理并不敏感。另外,財務獨立董事的兼職數量對應計和真實盈余管理的作用均不顯著。

本文的啟示在于:財務獨立董事有利于降低股東和公司之間的信息不對稱,幫助獨立董事更好地了解公司情況,抑制應計和真實盈余管理行為,提高盈余信息質量,維護中小股東利益。建議我國上市公司進一步提高財務獨立董事比例,相對提高財務獨立董事薪酬水平,并且在聘任獨立董事時,更多地關注高校學者和本地任職這兩個特征。另外,應計盈管理和真實盈余管理是盈余管理的兩種方式,財務獨立董事的不同特征對兩者的敏感度是不同的,因此,建議政府和上市公司能夠從應計和真實盈余管理的雙重視角制定相關公司治理政策,以提升盈余信息質量。

[1] 史春玲.基于代理視角的獨立董事獨立性研究[J].財會通訊,2012(1):103~105.

[2] Peasnell K.,Pope P.,Youg S..Board monitoring and earnings management:Do outside directors influence abnormal accruals?[J].Journal of Busi?ness Finance and Accounting,2005(7):1311~1344.

[3] Dechow P., R.G.Sloan, A.P..Sweeney.Causes and consequences of earnings manipula?tion:An analysis of firms subject to enforcement actions by the SEC[J].Contemporary Accounting Research,1996(1):1~36.

[4] 唐清泉.獨立董事的知識型花瓶式角色——以中國滬深兩市上市公司的經驗[J].當代經濟管理,2006(10):105~124.

[5] 葉康濤,祝繼高,陸正飛,張然.獨立董事的獨立性:基于董事會投票的證據[J].經濟研究,2011(1):126~139.

[6] 魏冬.公司治理結構與盈余管理的實證研究[D].北京:清華大學,2004.

[7] 鄧小洋,李芹.基于盈余管理視角的獨立董事有效性研究[J].財經理論與實踐,2011(1):65~68.

[8] Roychowdhury S..Earnings management through real activities manipulation[J].Journal of Account?ing and Economics,2006(3):335 ~ 457.

[9] Park Y.W.,Shin H.H..Board composition and earnings management in Canada[ J].Journal of Corporate Finance,2004(10):431~457.

[10] 龔光明,王京京.財務專家型獨立董事能有效抑制盈余管理嗎?——來自深市2003-2011年的經驗數據[J].華東經濟管理,2013(12):1~9.

[11] 黃海杰,呂長江,丁慧.獨立董事聲譽與盈余質量[J].管理世界,2016(3):128~141.

[12] 童娜瓊,岑維,謝思東.有財務背景的當地獨立董事和真實盈余管理[J].財會月刊,2015(30):3~9.

[13] 李增福,董志強,連玉君.應計項目盈余管理還是真實活動盈余管理?——基于我國2007年所得稅改革的研究[J].管理世界,2011(1):35~44.

[14] 胡元木,劉佩,紀端.技術獨立董事能有效抑制真實盈余管理嗎?[J].會計研究,2016(3):29~35.

[15] 毛捷,呂冰洋,馬光榮.轉移支付與政府擴張:基于“價格效應”的研究[J].管理世界,2015(7):29~42.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

河南水利年鑒(2017年0期)2017-05-19 02:29:27

雜文月刊(2016年1期)2016-02-11 10:35:51