內(nèi)部控制缺陷及其修復(fù)對財務(wù)報告質(zhì)量的影響

2018-07-07 06:59:40蔣峻松副教授王春芳

財會月刊 2018年14期

蔣峻松(副教授),王春芳

一、引言

2012年我國企業(yè)內(nèi)部控制建設(shè)取得了突破性進展,強制性要求上市公司披露與內(nèi)部控制建設(shè)、實施相關(guān)的信息,并督促其管理層按照相關(guān)制度要求保障內(nèi)部控制的順利實施。在這樣的制度背景下,如果公司的內(nèi)部控制存在缺陷,就會直接曝光在公眾視線下,引起相關(guān)信息使用者的注意;一旦信息使用者對公司管理層披露的非財務(wù)信息的質(zhì)量產(chǎn)生懷疑,將對公司的持續(xù)經(jīng)營和健康發(fā)展產(chǎn)生不利影響。因此,公司應(yīng)該更加重視建立健全內(nèi)部控制制度,關(guān)注其存在的缺陷,通過完善制度和保障措施等提高內(nèi)部控制的質(zhì)量。而保證財務(wù)報告的質(zhì)量即財務(wù)報告的真實完整性是企業(yè)內(nèi)部控制的基礎(chǔ)目標,如果企業(yè)內(nèi)部控制存在缺陷,將會對財務(wù)報告質(zhì)量產(chǎn)生不利影響,從而不利于內(nèi)部控制基礎(chǔ)目標的實現(xiàn)。研究內(nèi)部控制缺陷及其修復(fù)對財務(wù)報告質(zhì)量的影響,對內(nèi)部控制的基礎(chǔ)性目標以及其他目標的實現(xiàn)具有重要意義,并且有針對性地從來源上改善公司內(nèi)部存在的缺陷,最終提升公司的內(nèi)部控制質(zhì)量具有較強的現(xiàn)實意義。

二、文獻回顧

內(nèi)部控制是指在控制環(huán)境確定的情況下,上市公司各個部門通過履行建立健全內(nèi)部控制、監(jiān)督內(nèi)部控制的實施、評價內(nèi)部控制的有效性等職能,保證公司會計信息的真實可靠、政策的順利實施、經(jīng)營活動的順利開展、資產(chǎn)的安全。企業(yè)進行內(nèi)部控制建設(shè)時,可能會發(fā)現(xiàn)其制度或運行上存在缺陷,而我國企業(yè)內(nèi)部控制規(guī)范規(guī)定企業(yè)依據(jù)缺陷的嚴重程度對缺陷進行分類,但對缺陷嚴重程度的界定標準沒有統(tǒng)一規(guī)定[1]。而該標準是企業(yè)進行內(nèi)部控制評價、審計工作的前提條件,對推進內(nèi)部控制建設(shè)能起到重要作用,沒有科學(xué)合理的缺陷認定標準將會制約評價以及審計工作的開展,阻礙企業(yè)內(nèi)部控制建設(shè)的推進[2]。由于缺陷定量認定標準是監(jiān)督收益和監(jiān)督成本比較的結(jié)果,而公司管理層在進行內(nèi)部控制評價時對缺陷具體描述存在自由裁量權(quán),就造成了缺陷認定的困境和信息披露的隨意性及低質(zhì)量[3]。管理層及其內(nèi)部控制牽頭部門在編制評價報告時為規(guī)避缺陷信息可能引發(fā)的不利績效評價,往往回避實質(zhì)性的缺陷認定標準,降低認定標準的透明度,通過有選擇地披露缺陷相關(guān)信息來影響利益相關(guān)者對于企業(yè)績效的已有認知和未來預(yù)期,并力爭在績效公開中實現(xiàn)自身利益的最大化[4]。這就造成了各上市公司對于缺陷嚴重程度的劃分標準不統(tǒng)一、缺陷嚴重程度標準不完整且模棱兩可的情形,阻礙了內(nèi)部控制建設(shè)的順利推進[5]。

但目前有關(guān)缺陷的研究多數(shù)都將缺陷按劃分標準不統(tǒng)一的嚴重程度分類,或者是直接設(shè)置虛擬變量來反映該公司是否存在缺陷進行相關(guān)研究,較少學(xué)者按缺陷的來源把缺陷分為設(shè)計缺陷和運行缺陷進行研究。其中:設(shè)計缺陷是指企業(yè)缺少必要的內(nèi)部控制機制,或內(nèi)部控制設(shè)計不當(dāng),即使按設(shè)計運行也無法實現(xiàn)控制目標的內(nèi)部控制缺陷;運行缺陷是指企業(yè)設(shè)計了有效的內(nèi)部控制機制,但由于運行不當(dāng)(包括由不恰當(dāng)?shù)娜藞?zhí)行、未按設(shè)計的方式運行、沒有得到一貫有效運行等)而導(dǎo)致無法實現(xiàn)內(nèi)部控制目標的內(nèi)部控制缺陷。

在內(nèi)部控制缺陷及其修復(fù)對財務(wù)報告質(zhì)量影響的經(jīng)驗研究中,多數(shù)學(xué)者采用盈余質(zhì)量作為財務(wù)報告質(zhì)量的替代變量,認為可以從應(yīng)計項目、持續(xù)性、可預(yù)測性、穩(wěn)健性等方面體現(xiàn)盈余質(zhì)量,往往以應(yīng)計項目、穩(wěn)健性等作為衡量盈余質(zhì)量的標準。國外的相關(guān)研究認為,如果公司重視其內(nèi)部控制建設(shè),提升內(nèi)部控制的質(zhì)量,管理層的盈余操縱行為就更容易被發(fā)現(xiàn)[6]。但由于管理層存在判斷上的偏差,當(dāng)公司內(nèi)部控制存在缺陷時,其財務(wù)報告質(zhì)量往往會較低,具有公司層面控制缺陷的公司內(nèi)部控制缺陷與應(yīng)計質(zhì)量之間存在更為顯著的負相關(guān)關(guān)系[7]。原因是公司披露內(nèi)部控制缺陷說明其存在相對更高的個別風(fēng)險和較低盈余質(zhì)量,但是當(dāng)其內(nèi)部控制缺陷被修復(fù)后會顯著提高公司的盈余質(zhì)量[8],且披露了內(nèi)部控制缺陷的公司的會計信息穩(wěn)健性也較低,但在缺陷改進后穩(wěn)健性會顯著提高[9]。

國內(nèi)的相關(guān)研究認為公司的內(nèi)部控制建設(shè)存在缺陷會顯著降低公司的盈余質(zhì)量,原因是存在缺陷的公司,無論是什么類型的缺陷,都將因缺乏科學(xué)合理的業(yè)務(wù)流程以及適當(dāng)監(jiān)督和可遵循的會計政策,造成會計處理過程存在更多的錯誤,從而導(dǎo)致盈余信息生成過程中融入了噪音。而管理層也會因為遵循的會計政策以及執(zhí)行程序存在漏洞,利用會計估計和方法的可選擇性操縱盈余,以滿足其私欲。因此,一旦公司內(nèi)部控制存在缺陷,就會為管理層從會計政策選擇方面操縱財務(wù)報告提供機會[10]。不論管理層是故意還是無意造成的差錯,都表明內(nèi)部控制缺陷的存在,企業(yè)的內(nèi)部控制缺陷與盈余質(zhì)量都存在顯著負相關(guān)關(guān)系[11]。而存在重大內(nèi)部控制缺陷的公司相對于不存在缺陷的公司以及存在其他類型缺陷的公司來說有更多的盈余噪音和異常應(yīng)計,且治理層面存在的重大缺陷對盈余質(zhì)量的影響會更加顯著[12]。因此,存在不同類型的缺陷的公司其會計穩(wěn)健性和應(yīng)計質(zhì)量均顯著偏低,但降低程度有所差異[13]。而如果上市公司在強制披露內(nèi)部控制信息和審計意見的情況下仍然披露了其存在的缺陷,就說明該公司的財務(wù)信息質(zhì)量存在嚴重風(fēng)險[14]。

在對上市公司2011~2013年的數(shù)據(jù)進行研究時也發(fā)現(xiàn),注冊會計師對財務(wù)報表審計出具標準無保留意見但是對內(nèi)部控制審計出具非標意見時,上市公司在當(dāng)期以及下一期有顯著更大的可能性出現(xiàn)財務(wù)報表重大錯報[15]。在公司披露相關(guān)缺陷信息前,公司的財務(wù)報告質(zhì)量越低,公司在披露期存在缺陷的可能性就會越大[16]。而當(dāng)公司披露的內(nèi)部控制信息質(zhì)量提高時,就能有效抑制管理層的應(yīng)計盈余管理行為,進而降低上市公司的盈余管理水平[17]。強制要求公司披露與內(nèi)部控制的建設(shè)、實施相關(guān)的信息,可以有效監(jiān)督管理層的行為,減少盈余操縱的空間,降低公司財務(wù)信息失真的程度,并促使管理層主動修復(fù)內(nèi)部控制缺陷,以提高其財務(wù)報告質(zhì)量[18]。但是2011年強制要求境內(nèi)外同時上市的公司披露相關(guān)評價和審計信息對財務(wù)報告的質(zhì)量提升作用不大,其主要原因是滿足強制內(nèi)部控制披露要求的企業(yè)數(shù)量十分有限。但是2012年強制要求上市公司披露其內(nèi)部控制建設(shè)、實施的相關(guān)信息之后,其財務(wù)報告質(zhì)量得到明顯提升,公司管理層盈余管理行為明顯減少[19]。

上述學(xué)者在進行經(jīng)驗研究時,要么直接設(shè)置虛擬變量衡量公司是否存在缺陷,要么按存在主觀判斷的內(nèi)部控制缺陷嚴重程度衡量標準對內(nèi)部控制缺陷進行分類,并研究不同類型內(nèi)部控制缺陷對財務(wù)報告質(zhì)量的影響。因各項研究中樣本公司內(nèi)部控制缺陷嚴重程度的劃分標準隨意性較大且不統(tǒng)一,學(xué)者們在進行研究時得出的研究結(jié)論差異也較大,而且即使是相同的研究結(jié)論也缺乏可比性,從而影響研究結(jié)論的認可度和通用性。

因此,按缺陷來源分類研究缺陷對財務(wù)報告質(zhì)量的影響,有利于公司有針對性地改進和完善其內(nèi)部控制,實現(xiàn)內(nèi)部控制的財務(wù)報告目標,同時對于監(jiān)管方和投資者正確評價公司內(nèi)部控制目標的實現(xiàn)程度也極為重要。但是,目前較少有按缺陷來源分類研究其對財務(wù)報告質(zhì)量影響的研究。

本文的貢獻在于:①按缺陷來源分類研究內(nèi)部控制缺陷對財務(wù)報告質(zhì)量的影響,為公司修復(fù)內(nèi)部控制缺陷,建立和完善內(nèi)部控制,實現(xiàn)財務(wù)報告目標提供新方向,也為監(jiān)管方和投資者正確評價公司內(nèi)部控制目標的實現(xiàn)程度提供了新視角。②按來源認定內(nèi)部控制缺陷,避免了內(nèi)部控制缺陷按嚴重程度認定的局限性,使得研究結(jié)果相對來說更為客觀。③引入內(nèi)部控制缺陷修復(fù)這一動態(tài)視角,為內(nèi)部控制的進一步完善提供新的經(jīng)驗證據(jù)。

三、理論分析與研究假設(shè)

如果公司存在健全有效的內(nèi)部控制制度以及健全完整的運行體系,就能夠減少管理層實施財務(wù)舞弊的機會并降低財務(wù)舞弊的可能性,使財務(wù)報告在按科學(xué)設(shè)計的業(yè)務(wù)處理流程和權(quán)責(zé)明確的機制下順利編制,財務(wù)信息也能滿足相關(guān)性、可靠性等質(zhì)量特征,從而保證財務(wù)報告的質(zhì)量,有利于通過內(nèi)部控制實現(xiàn)財務(wù)報告真實完整的基礎(chǔ)目標及其他目標。但若公司內(nèi)部控制存在缺陷,無論是制度上的漏洞,還是運行中的錯誤都將增加財務(wù)舞弊的風(fēng)險,給管理層操縱盈余提供空間,并且無法檢查出會計上的錯誤,最終影響財務(wù)報告的質(zhì)量。此外,由于內(nèi)部控制存在固有局限性,即使公司內(nèi)部控制不存在缺陷,只要管理層凌駕于控制之上或存在惡意串通的情形,健全有效的內(nèi)部控制就難以保證財務(wù)報告按科學(xué)合理的處理流程以及健全完善的機制順利形成,更難以防止、發(fā)現(xiàn)并修正會計處理上的錯誤,對信息質(zhì)量的真實性和可靠性產(chǎn)生不利影響,從而降低財務(wù)報告的質(zhì)量。那么,在公司內(nèi)部控制存在缺陷的情況下,管理層凌駕于制度約束之上或惡意串通的存在將對財務(wù)報告的質(zhì)量產(chǎn)生更加不利的影響。基于此,本文提出以下假設(shè):

H1:公司內(nèi)部控制缺陷的存在會降低其財務(wù)報告質(zhì)量。

本文按缺陷來源將公司內(nèi)部控制缺陷劃分為設(shè)計缺陷和運行缺陷進行相關(guān)研究。如果公司內(nèi)部控制本身設(shè)計上就存在缺陷,無論內(nèi)部控制怎樣運行,都無法保證財務(wù)報告目標的實現(xiàn),從而導(dǎo)致財務(wù)報告質(zhì)量的降低。而如果公司內(nèi)部控制存在運行缺陷,但內(nèi)部控制本身設(shè)計上不存在缺陷,公司就有可能通過采取在關(guān)鍵崗位配備恰當(dāng)執(zhí)行人員加強監(jiān)控等措施,降低公司內(nèi)部控制因為由不恰當(dāng)?shù)娜藞?zhí)行、未按設(shè)計的方式運行、沒有得到一貫有效運行等運行缺陷而導(dǎo)致無法保證財務(wù)報告目標實現(xiàn)的風(fēng)險,從而不一定會降低財務(wù)報告質(zhì)量。基于此,本文提出以下假設(shè):

H2:公司內(nèi)部控制設(shè)計缺陷和運行缺陷對財務(wù)報告質(zhì)量的影響不同,且設(shè)計缺陷的影響大于運行缺陷的影響。

從上述分析可知,公司內(nèi)部控制存在缺陷時,無論是什么類型的缺陷都可能會導(dǎo)致其財務(wù)報告質(zhì)量的降低。2012年以來,我國強制要求上市公司披露其內(nèi)部控制評價信息和審計意見。若公司存在缺陷就會在自我評價報告中披露相關(guān)缺陷信息,而披露缺陷信息公司可能又會被相關(guān)信息使用者質(zhì)疑其財務(wù)信息的質(zhì)量,認為存在管理層通過操縱財務(wù)報告的編制來掩飾其侵占企業(yè)資源行為的可能性,從而更加關(guān)注該公司內(nèi)部控制的相關(guān)信息,并引起政府監(jiān)管部門的關(guān)注,增加了公司信息披露成本。因此,披露缺陷相關(guān)信息的公司為了避免損失就會盡力解決其內(nèi)部控制存在的問題,傳遞缺陷已得到修復(fù)的信號,以消除相關(guān)信息使用者對財務(wù)報告質(zhì)量的疑慮,并降低政府監(jiān)管部門的關(guān)注度,進而提高財務(wù)報告的可靠性。在公司缺陷得以修復(fù)后,管理層的盈余操縱行為得到有效抑制,公司的盈余質(zhì)量就會顯著提高[8]。修復(fù)公司內(nèi)部控制中存在的缺陷,能夠使財務(wù)報告的質(zhì)量得到提高[18]。基于此,本文提出如下假設(shè):

H3:公司內(nèi)部控制缺陷的修復(fù)能夠相對提高其財務(wù)報告質(zhì)量。

四、研究設(shè)計

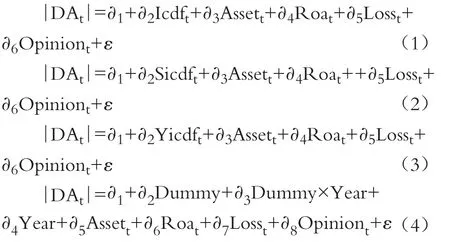

1.模型設(shè)定和變量定義。為了檢驗H1、H2和H3,本文提出研究模型如下:

上述模型中,被解釋變量為財務(wù)報告質(zhì)量DAt,用修正的瓊斯模型計算出來的可操控應(yīng)計盈余管理的程度的絕對值表示。因為在公司財務(wù)報告提供的信息中,所有會計要素都與“盈余”密切相關(guān),“盈余”是連接所有會計要素的橋梁,研究財務(wù)報告質(zhì)量應(yīng)從研究盈余質(zhì)量著手,所以使用公司會計盈余指標分析公司財務(wù)報告質(zhì)量具有合理性[20]。另外,財務(wù)報告質(zhì)量的關(guān)鍵因素是用來評估期望收益的盈余質(zhì)量,所以可以選擇盈余質(zhì)量來評價財務(wù)報告的內(nèi)在質(zhì)量[21],而盈余質(zhì)量可以用應(yīng)計盈余管理程度來衡量。

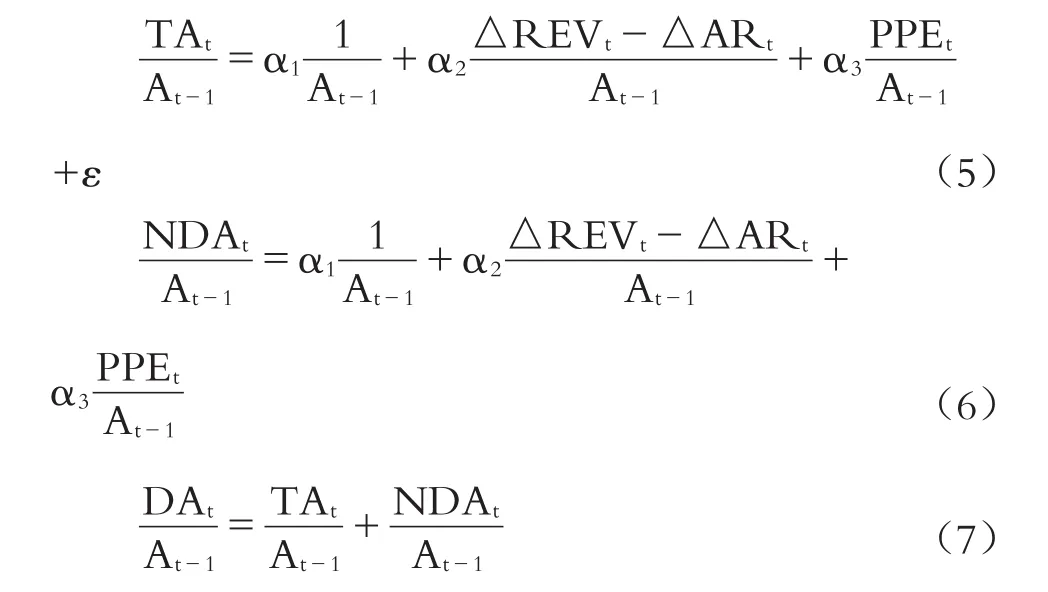

具體的計算公式如下:

其中:TAt是公司總的應(yīng)計盈余,等于凈利潤減去經(jīng)營活動現(xiàn)金流量后的差值;At-1是公司資產(chǎn)總額的滯后一期數(shù)據(jù);△REVt是公司主營業(yè)務(wù)收入變動額;△ARt是公司凈應(yīng)收賬款的變動額;PPEt是公司固定資產(chǎn)凈額;NDAt是不可操縱性應(yīng)計盈余;DAt是可操縱性應(yīng)計盈余。這個模型的思路就是通過公式(5)計算出α1、α2、α3這三個系數(shù),然后代入公式(6)中,最后再將計算出來的不可操縱應(yīng)計盈余NDAt代入公式(7)中得出可操縱性應(yīng)計盈余的絕對值|DAt|。

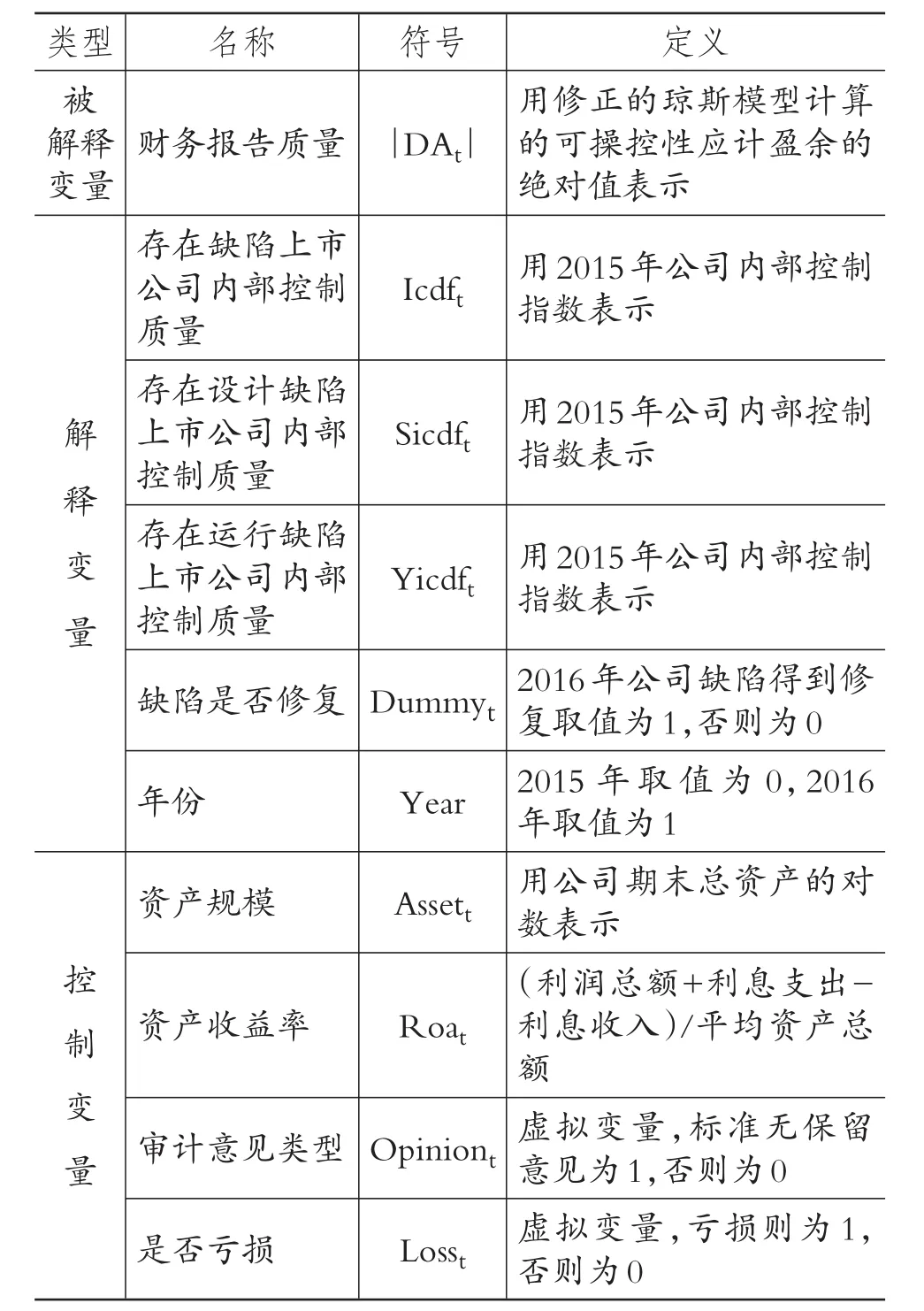

模型(1)~(3)中的解釋變量分別為存在缺陷的公司內(nèi)部控制質(zhì)量Icdft、存在設(shè)計缺陷的公司內(nèi)部控制質(zhì)量Sicdft,以及存在運行缺陷的公司內(nèi)部控制質(zhì)量Yicdft。而本文將以迪博(DIB)數(shù)據(jù)庫中的內(nèi)部控制指數(shù),也就是依據(jù)“中國公司內(nèi)部控制指數(shù)體系”計算出各公司的內(nèi)部控制指數(shù),作為公司的內(nèi)部控制質(zhì)量的替代變量。缺陷是否修復(fù)用虛擬變量Dummyt衡量,模型(4)中的?3衡量上市公司內(nèi)部控制缺陷得到修復(fù)后能否顯著提高財務(wù)報告質(zhì)量。根據(jù)已有研究文獻,還引入了若干控制變量,具體如表1所示。

2.數(shù)據(jù)來源和樣本選擇。本文將我國資本市場上2015年披露了缺陷的上市公司按來源分為存在設(shè)計缺陷、存在運行缺陷兩類公司進行研究,然后把2015年存在缺陷而在2016年未披露缺陷的公司視為缺陷得到修復(fù)的公司也區(qū)分兩種類型進行研究,剔除了金融類公司以及內(nèi)部控制質(zhì)量為0的公司后,具體的樣本數(shù)量參見表2。公司內(nèi)部控制缺陷的分類信息來自迪博(DIB)數(shù)據(jù)庫,其他變量數(shù)據(jù)通過國泰安數(shù)據(jù)庫獲取。

五、回歸結(jié)果與分析

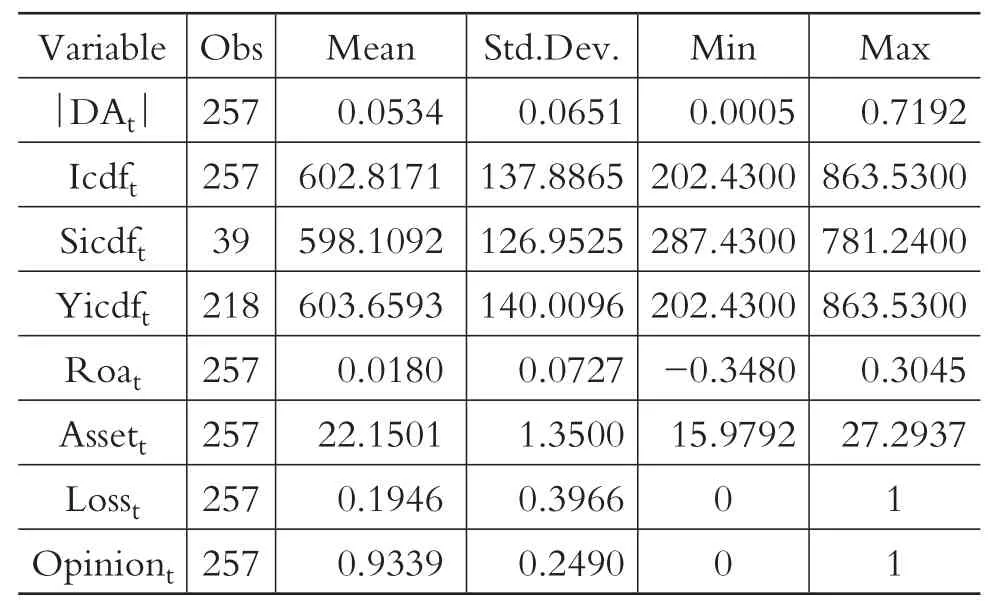

1.描述性統(tǒng)計以及相關(guān)性分析。描述性統(tǒng)計的結(jié)果如表3所示,2015年選取的257個樣本公司中,以應(yīng)計盈余管理程度的絕對值衡量的財務(wù)報告質(zhì)量|DAt|的最小值為0.0005,最大值為0.7192,均值為0.0534,標準差為0.0651,說明這些樣本公司的財務(wù)報告質(zhì)量差異較大。而存在內(nèi)部控制缺陷的公司總共有257家,39家存在設(shè)計缺陷的公司中內(nèi)部控制質(zhì)量Icdft的取值范圍是從202.4300到863.5300,均值為602.8171,標準差為137.8865。其中:存在設(shè)計缺陷的公司總共有39家,218家存在運行缺陷的公司中內(nèi)部控制質(zhì)量Sicdft的取值范圍是從287.4300到781.2400,均值為598.1092,標準差為126.9525;而存在運行缺陷的公司總共有218家,其內(nèi)部控制質(zhì)量Yicdft的取值范圍是從202.4300到863.5300,均值為603.6593,標準差為140.0096,說明這三個指標的取值差異不大,但是存在運行缺陷的公司其波動性要相對較大。控制變量資產(chǎn)收益率Roat的取值范圍為-0.3480~0.3045,均值為0.0180,說明了樣本公司中不發(fā)生虧損的公司比例較高,但是這些公司的資產(chǎn)創(chuàng)造收益的能力較差。而資產(chǎn)規(guī)模Assett的取值則差異不大,取值范圍為15.9792~27.2937,均值為 22.1501,標準差為1.3500,說明這些樣本公司的盈利能力和發(fā)展能力差異較大。是否虧損指標Losst是虛擬變量,它的均值為0.1946,標準差為0.3966,說明這些樣本公司當(dāng)年發(fā)生虧損的比例較大。審計意見Opiniont也是虛擬變量,它的均值為0.9339,標準差為0.2490,說明在披露內(nèi)部控制缺陷的公司中絕大多數(shù)公司的審計意見為標準無保留意見。

表1 變量定義

表2 存在缺陷的公司樣本統(tǒng)計 單位:家

表3 描述性統(tǒng)計

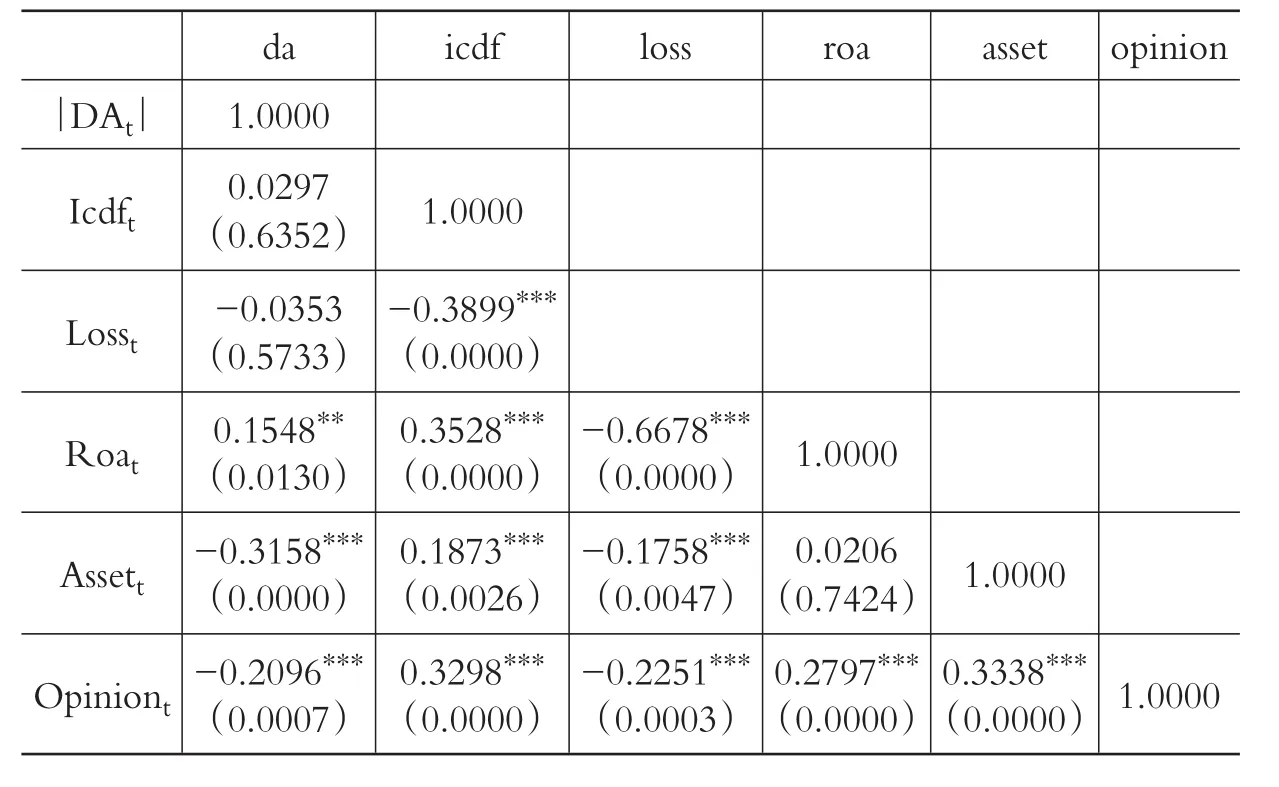

存在內(nèi)部控制缺陷的公司相關(guān)性分析結(jié)果如表4所示。以應(yīng)計盈余管理程度的絕對值衡量的財務(wù)報告質(zhì)量|DAt|與存在缺陷上市公司內(nèi)部控制質(zhì)量Icdft呈現(xiàn)正相關(guān)關(guān)系,但是并不顯著;與資產(chǎn)收益率Roat呈正相關(guān)關(guān)系并在1%的水平上顯著,說明公司財務(wù)狀況越好,資產(chǎn)的獲利能力越強,其財務(wù)報告質(zhì)量就會越高;與審計意見類型Opiniont呈現(xiàn)負相關(guān)關(guān)系,并在1%的水平上顯著,說明存在內(nèi)部控制缺陷的公司其財務(wù)報告經(jīng)過注冊會計師審計并不能提高其財務(wù)報告質(zhì)量;與資產(chǎn)規(guī)模Assett負相關(guān),并分別在1%的水平上顯著,說明公司資產(chǎn)規(guī)模越大,管理層操縱盈余的空間就越大,其財務(wù)報告質(zhì)量越低;與是否虧損Losst負相關(guān),但是并不顯著,說明公司產(chǎn)生的凈利潤為負時,管理層更可能操縱盈余,降低其財務(wù)報告的質(zhì)量。

表4 存在缺陷的公司相關(guān)性分析

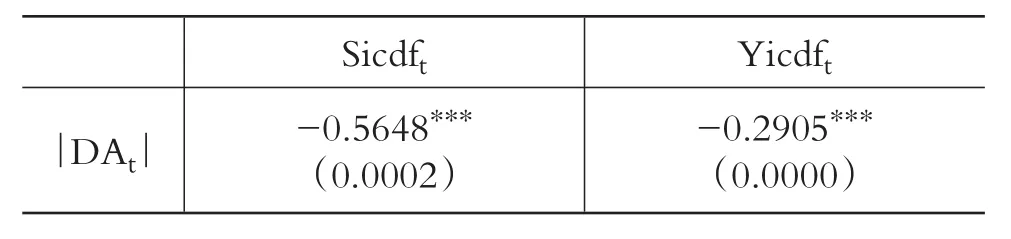

如表5所示,存在設(shè)計缺陷的公司其內(nèi)部控制質(zhì)量與以應(yīng)計盈余管理程度的絕對值衡量的財務(wù)報告質(zhì)量呈負相關(guān)關(guān)系并在1%的水平上顯著,且其系數(shù)為-0.5648;存在運行缺陷的公司其內(nèi)部控制質(zhì)量與以應(yīng)計盈余管理程度的絕對值衡量的財務(wù)報告質(zhì)量呈負相關(guān)關(guān)系并在1%的水平上顯著,系數(shù)為-0.2905。因此,可以初步推斷公司內(nèi)部控制的運行缺陷與設(shè)計缺陷對其財務(wù)報告質(zhì)量的影響程度不同,說明上文提出的H2基本成立。

表5 缺陷來源不同的公司相關(guān)性分析

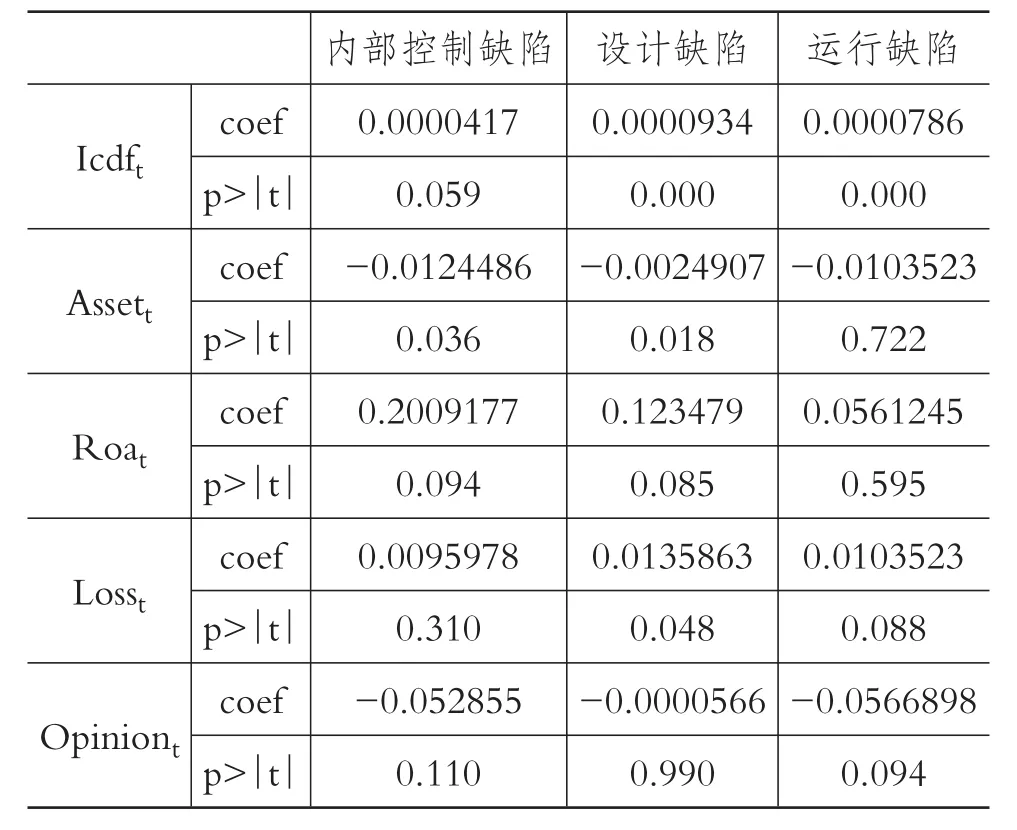

2.多元回歸分析結(jié)果。表6是2015年披露了內(nèi)部控制缺陷的257個樣本公司運用模型(1)進行回歸分析的結(jié)果,以及把這些公司分為只存在設(shè)計缺陷和只存在運行缺陷兩個類型,分別代入模型(2)、(3)的回歸分析結(jié)果。從表6的結(jié)果可知:所有存在缺陷的上市公司其內(nèi)部控制質(zhì)量與以應(yīng)計盈余管理程度的絕對值衡量的財務(wù)報告質(zhì)量的回歸系數(shù)為0.0000417,在10%的水平上顯著,說明存在內(nèi)部控制缺陷的公司更可能操縱應(yīng)計項目,從而降低其財務(wù)報告質(zhì)量,H1成立;僅存在設(shè)計缺陷的公司其內(nèi)部控制質(zhì)量與以應(yīng)計盈余管理程度的絕對值衡量的財務(wù)報告質(zhì)量的回歸系數(shù)為0.0000934,并在1%的水平上顯著,說明公司存在設(shè)計缺陷給管理層操縱盈余提供了制度上的空間,能顯著降低其財務(wù)報告質(zhì)量;僅存在運行缺陷的公司其內(nèi)部控制質(zhì)量與以應(yīng)計盈余管理程度的絕對值衡量的財務(wù)報告質(zhì)量的回歸系數(shù)為0.0000786,并在1%的水平上顯著,說明公司存在運行缺陷時會因為運行不當(dāng)而無法保證財務(wù)報告的質(zhì)量,而且公司內(nèi)部控制的運行缺陷與設(shè)計缺陷對其財務(wù)報告質(zhì)量的影響程度確實不同。同時由于0.0000934大于0.0000786,說明公司的內(nèi)部控制設(shè)計缺陷比運行缺陷對應(yīng)計盈余管理產(chǎn)生的影響更大,更能顯著降低其財務(wù)報告質(zhì)量。因此,上文提出的H2成立。

表6 2015年披露缺陷公司回歸分析結(jié)果

表7是模型(4)的檢驗結(jié)果,為了研究2015年披露了內(nèi)部控制缺陷的上市公司,在2016年內(nèi)部控制缺陷得到修復(fù)后其應(yīng)計盈余管理程度是否下降,財務(wù)報告質(zhì)量能否提升,本文采用了雙重差分的模型進行檢驗。根據(jù)表7的回歸分析結(jié)果可以看出,交乘項Dummy×Year的回歸系數(shù)為0.3149,在10%的水平上顯著為正,因此,當(dāng)上市公司內(nèi)部控制缺陷得到修復(fù)后,其應(yīng)計盈余管理程度增加,財務(wù)報告質(zhì)量下降,與本文提出的假設(shè)不符,H3不成立。

表7 內(nèi)部控制缺陷修復(fù)后回歸分析結(jié)果

3.穩(wěn)健性檢驗。為進一步檢驗結(jié)論的可靠性,本文以真實盈余管理的程度替代應(yīng)計盈余管理程度的絕對值衡量財務(wù)報告質(zhì)量進行相關(guān)研究,研究發(fā)現(xiàn)存在缺陷的上市公司的內(nèi)部控制質(zhì)量與財務(wù)報告質(zhì)量的相關(guān)系數(shù)為0.0000469,其中僅存在設(shè)計缺陷的公司為0.0002426,僅存在運行缺陷的公司為0.0002803,并且皆在1%的水平上顯著,說明公司存在缺陷會降低其財務(wù)報告質(zhì)量,并且設(shè)計缺陷和運行缺陷對財務(wù)報告質(zhì)量的影響不同,與上文結(jié)論基本吻合。

六、研究結(jié)論與局限

本文研究發(fā)現(xiàn):①公司內(nèi)部控制存在缺陷時其內(nèi)部控制質(zhì)量與以應(yīng)計盈余管理程度的絕對值衡量的財務(wù)報告質(zhì)量呈正相關(guān)關(guān)系,說明公司存在缺陷會降低其財務(wù)報告質(zhì)量。②公司內(nèi)部控制的設(shè)計缺陷和運行缺陷對財務(wù)報告質(zhì)量的影響也是不同的,而且公司內(nèi)部控制設(shè)計缺陷對財務(wù)報告質(zhì)量的影響大于運行缺陷的影響。③內(nèi)部控制缺陷的修復(fù)并不能提高財務(wù)報告質(zhì)量,而是導(dǎo)致財務(wù)報告質(zhì)量進一步降低。本文認為可能是因為公司披露缺陷會導(dǎo)致財務(wù)報告信息使用者質(zhì)疑其財務(wù)報告質(zhì)量,為了向市場傳遞其缺陷已得到修復(fù)的虛假信號,管理層可能會采取隱瞞的方式,不披露其相關(guān)缺陷信息,造成公司評價報告中顯示內(nèi)部控制缺陷已得到修復(fù),但實際上并未得到修復(fù)的假象,從而使本文中上市公司缺陷的修復(fù)能夠相對提高其財務(wù)報告質(zhì)量的假設(shè)不成立。

根據(jù)以上研究結(jié)論,本文提出如下建議:①公司應(yīng)重視其存在的內(nèi)部控制缺陷,尤其是設(shè)計缺陷,以保證其財務(wù)報告質(zhì)量。因為通過上文的研究結(jié)論可知,公司存在設(shè)計缺陷會進一步降低其財務(wù)報告質(zhì)量。②注冊會計師在對被審計單位進行審計的過程中,應(yīng)重點了解被審計單位內(nèi)部控制建設(shè)、實施的具體情況,尤其應(yīng)關(guān)注公司存在的缺陷(特別是設(shè)計缺陷),從而合理確定其審計的范圍,以便對財務(wù)報告重大錯報風(fēng)險進行恰當(dāng)?shù)脑u估,最終給出合理的審計意見。③投資者在投資決策中應(yīng)重點關(guān)注被投資公司披露的設(shè)計缺陷以及缺陷得到修復(fù)的信息,以準確判斷其使用的決策信息質(zhì)量,做出正確的投資決策。因為上述實證研究表明公司存在設(shè)計缺陷會降低財務(wù)報告質(zhì)量,且披露的缺陷得到修復(fù)后其財務(wù)報告質(zhì)量會進一步降低。④監(jiān)管部門應(yīng)重視公司的內(nèi)部控制設(shè)計缺陷,分析現(xiàn)有的監(jiān)管政策中有關(guān)缺陷披露相關(guān)規(guī)定的合理性,完善現(xiàn)有缺陷披露制度。因為公司缺陷修復(fù)后并沒有相對提高而是進一步降低了其財務(wù)報告質(zhì)量,說明管理層可能存在操縱缺陷信息披露的問題。

本文的創(chuàng)新之處在于按缺陷來源分類研究不同類型的缺陷對財務(wù)報告質(zhì)量的影響,為公司修復(fù)內(nèi)部控制缺陷、建立和完善內(nèi)部控制制度、實現(xiàn)財務(wù)報告目標提供了新方向,也為監(jiān)管方和投資者正確評價公司內(nèi)部控制目標的實現(xiàn)程度提供了新視角;避免了缺陷按嚴重程度認定的局限性,使得研究結(jié)果相對來說更為客觀;引入缺陷修復(fù)這一動態(tài)視角,為內(nèi)部控制的持續(xù)完善提供了新的經(jīng)驗證據(jù)。本文的局限在于相關(guān)缺陷數(shù)據(jù)取自公司內(nèi)部控制自我評價報告,可能存在因公司主觀操縱內(nèi)部控制缺陷信息披露,使得檢驗結(jié)論與實踐不符的問題。

[1] 樊行健,肖光紅.關(guān)于企業(yè)內(nèi)部控制本質(zhì)與概念的理論反思[J].會計研究,2014(2):4~11.

[2] 王惠芳.內(nèi)部控制缺陷認定:現(xiàn)狀、困境及基本框架重構(gòu)[J].會計研究,2011(8):61~67.

[3] 梅丹.企業(yè)內(nèi)部控制缺陷研究文獻述評[J].財會月刊,2013(21):108~111.

[4] 尹律.績效公開導(dǎo)向下的內(nèi)部控制缺陷認定標準披露研究[J].審計與經(jīng)濟研究,2016(5):30~37.

[5] 丁友剛,王永超.公司內(nèi)部控制缺陷認定標準研究[J].會計研究,2013(12):79~85.

[6] La Fond R.,You H..The Federal Deposit Insurance Corporation Improvement Act,Bank Inter?nal Controls and Financial Reporting Quality[J].Journal of Accounting and Economics,2010(49):75~83.

[7] Doyle J.T.,Ge W.,McVay S.E..Accrual Quality and Internal Control over Financial Reporting[J].The Accounting Review,2007(5):1141~1170.

[8] Ashbaugh-Skaife H.,Collins D.W.,Kinney J.W.R.,La Fond R..The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008(1):217~250.

[9] Beng W.G.,Dan L..Internal Control Reporting and Accounting Conservatism[R].Singapore:Sin?gapore Management University and Tsinghua Uni?versity,2008.

[10] 張云.股權(quán)激勵、內(nèi)部控制缺陷與信息透明度[J].會計之友,2016(1):31~38.

[11] 彭雯,肖翔.企業(yè)內(nèi)部控制缺陷披露與盈余質(zhì)量的相關(guān)性研究[J].統(tǒng)計與決策,2014(8):182~184.

[12] 李萬福,林斌,劉春麗.內(nèi)部控制缺陷異質(zhì)性如何影響財務(wù)報告?——基于中國情境的經(jīng)驗證據(jù)[J].財經(jīng)研究,2014(6):71~82.

[13] 齊保壘,田高良,李留闖.公司內(nèi)部控制缺陷與財務(wù)報告信息質(zhì)量[J].管理科學(xué),2010(4):38~47.

[14] 王藝霖,王愛群.內(nèi)控缺陷披露、內(nèi)控審計與債務(wù)資本成本——來自滬市A股上市公司的經(jīng)驗證據(jù)[J].中國軟科學(xué),2014(2):150~160.

[15] 王俊,吳溪.管理層變更伴隨著更嚴格的內(nèi)部控制缺陷認定標準嗎?[J].會計研究,2017(4):81~87.

[16] 李百興,李瑞敬.內(nèi)部控制缺陷披露、財務(wù)報告質(zhì)量與市場反應(yīng)[J].財會月刊,2016(8):10~14.

[17] Carter Lynch,Zechman.Changes in Bonus Contractsin thePost-Sarbanes-OxleyEra[ J].Review of Accounting Studies,2009(4):480~ 506.

[18] 鄧貴云.內(nèi)部控制信息對財務(wù)報告質(zhì)量的影響[J].財經(jīng)界(學(xué)術(shù)版),2016(4):159.

[19] 汪宏華,王靜芳.強制披露內(nèi)部控制信息政策對財務(wù)報告質(zhì)量的影響[J].中國集體經(jīng)濟,2014(31):115~116.

[20] 彭曉潔.信息不對稱與非公平關(guān)聯(lián)交易的透視[J].會計研究,2005(8):67~71.

[21] 楊有紅.論內(nèi)部控制環(huán)境的主導(dǎo)與環(huán)境優(yōu)化——基于內(nèi)部控制系統(tǒng)構(gòu)建與持續(xù)優(yōu)化視角[J].會計研究,2013(5):67~72.

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

藝術(shù)啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17

中華手工(2017年2期)2017-06-06 23:00:31

Coco薇(2017年5期)2017-06-05 08:53:16

汽車觀察(2016年3期)2016-02-28 13:16:26

中外會展(2014年4期)2014-11-27 07:46:46

舒適廣告(2008年9期)2008-09-22 10:02:48