從企業生命周期角度分析財務舞弊影響因素及演化

2018-07-07 06:59:46胡華夏教授

財會月刊 2018年14期

胡華夏(教授),劉 雯

一、引言

2012年,我國上市公司退市制度改革正式邁出實質性步伐;2015年,我國首個企業反舞弊聯盟正式成立,但企業財務舞弊現象仍頻繁發生,會計信息的嚴重失真造成全球經濟的信譽危機。目前國內的研究尚未針對我國基本國情與傳統文化形成系統的財務舞弊理論,“洋為中用”“以史為鑒”的反舞弊理論更是不成熟。我國特殊的文化背景是否會對舞弊行為產生影響?這種影響是否具有普遍性?針對這些問題,迫切需要貼近我國國情的原創性的科學理論,為我國反舞弊提供新思路與新方法,以此指導反舞弊的有效執行。

關于財務舞弊的早期研究比較零散,多集中于舞弊手段、如何識別舞弊以及舞弊的后續治理等方面。隨著對其影響因素的深入研究,相關研究成果越來越豐富:企業的財務狀況、企業內部組織缺陷、利益相關方自利行為、行業動蕩、監管機制失效、政府變相扶持等都是財務舞弊的影響因素。除此之外,企業生命周期、舞弊行為與企業財務特征之間均存在密切的關聯關系,企業所處的生命周期階段不同,財務特征發生變化,影響財務舞弊行為的因素也會存在差異。但是,已有研究忽略了文化在企業不同生命周期階段對舞弊的內在推動作用,并且忽略了企業不同生命周期關鍵影響因素是否存在差異。

本文在借鑒現有研究成果的基礎上,從靜態視角挖掘企業不同生命周期的關鍵舞弊影響因素,從動態的視角探索舞弊影響因素在空間上的作用機理,從而進一步擴展了相關研究。為了更好地將理論運用到我國舞弊影響因素研究中來,本文選擇更為適用的案例與扎根編碼技術相結合的研究方法,從原始的文本資料中挖掘新的視角、新的解釋方法等,對我國文化背景下上市公司舞弊行為進行細致的分析,突破了實證研究方法僅關注二到三個維度的范圍限定。通過對目標案例資料抽絲剝繭般地分類、整合與歸納,提煉出企業不同生命周期舞弊的影響因素,并嘗試性地采用質性分析軟件ATLAS.TI驗證影響因素的共現關系,從客觀的分析角度識別企業不同生命周期的舞弊關鍵影響因素,為企業不同生命周期提出針對性的反舞弊政策建議奠定基礎。

二、理論分析

(一)上市公司財務舞弊行為影響因素

國外關于財務舞弊的研究系統、深入,成果頗豐。早期對財務舞弊影響因素的研究以企業為中心,從企業內外部因素探究舞弊的產生。冰山理論、舞弊三角理論以及在此基礎上發展的GONE理論等多從企業視角出發研究上市公司的舞弊行為。隨后Treadway委員會從企業角度提出企業的財務狀況與舞弊行為緊密相關。在此基礎上,學者從企業內部治理角度,用實證方法驗證大股東持股比例、股權集中度、董事會特征、外部董事等多個因素對舞弊的影響。此外,也有學者關注企業外部因素對舞弊行為的影響。至此,舞弊影響因素行為主體的研究由企業逐步擴展為個人、企業、社會三個層面的研究體系。

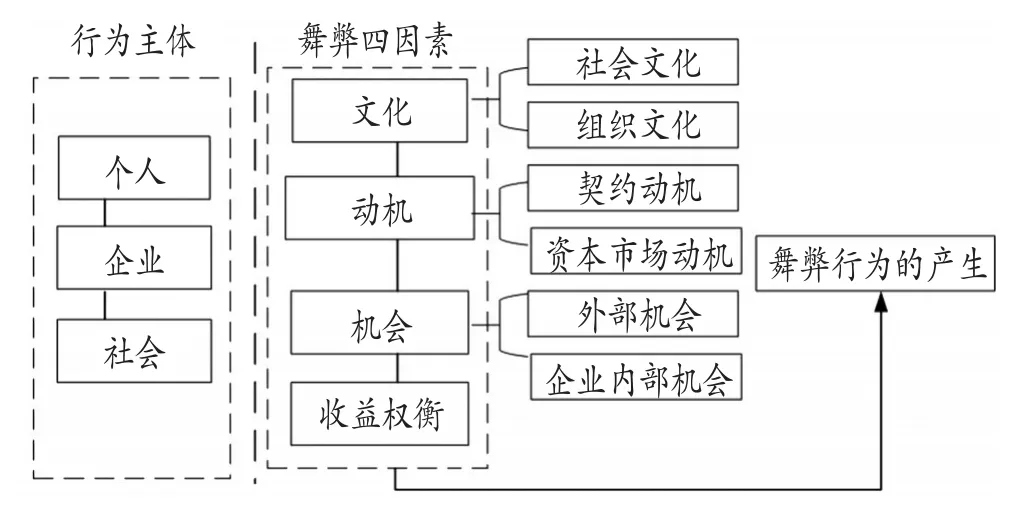

國內學者在國外研究的基礎上,用案例方法提煉個人、企業、社會三個層面的舞弊影響因素,并用實證方法進行相關驗證。但是,目前尚未基于我國基本國情與傳統文化形成系統的財務舞弊理論,“洋為中用”“以史為鑒”的反舞弊理論并不成熟。上市公司作為市場經濟主體,與社會環境密不可分[1]。社會因素的變化不僅會對企業需求產生影響,同時還激發了企業高管、投資者、債權人等各方需求。當各方需求無法得到滿足,企業或者個人就會僭越道德約束形成舞弊心理[2][3]。特別是當企業面臨財務危機時,企業內部治理的不完善、管理風格的集權化等都會加劇舞弊心理的形成,從而推動舞弊的產生[4][5]。在中介機構的惡性競爭、監管機制的失效、法律法規不健全、政府變相扶持下,舞弊心理最終推動舞弊行為的爆發。社會文化作為市場主體行為烙印的體現,從企業組織文化、價值觀、個人思維等多個方面對主體行為進行滲透,成為推動企業舞弊行為的隱形之手。婁權[6]創造性地提出文化、動機、機會以及收益權衡為舞弊影響因子,為本文構思企業生命周期的舞弊關鍵因素及演化奠定了基礎(見圖1)。

圖1 財務舞弊影響因素

(二)企業生命周期的相關理論

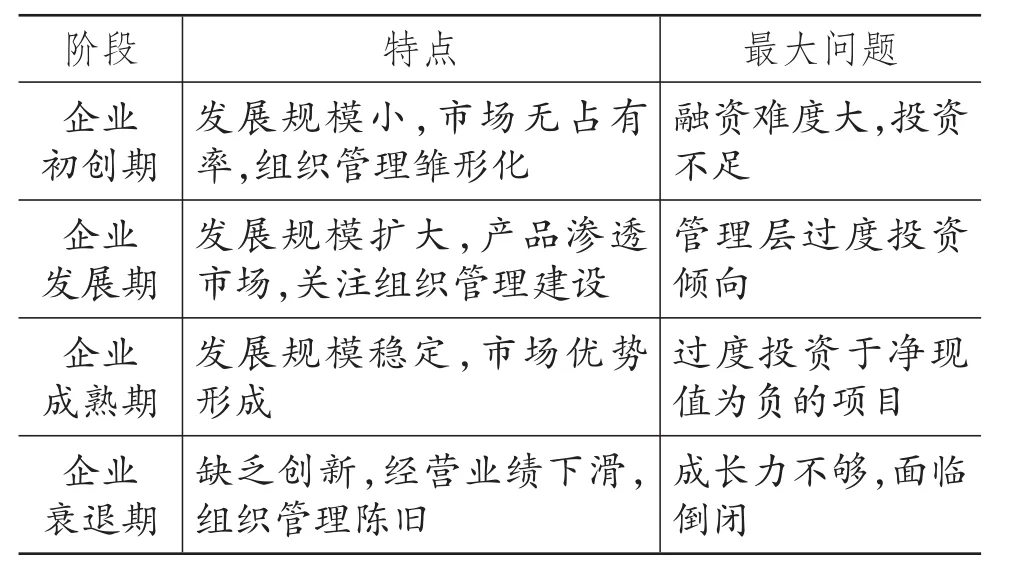

隨著企業生命周期相關理論的不斷發展,不同學者提出不同生命周期階段的企業特點,總結歸納出企業發展狀況,如表1所示。

表1 不同生命周期階段企業特征

企業生命周期與企業財務狀況存在緊密的相關關系[7],不同生命周期階段的企業財務特征不同,對應的發展戰略與經營決策也不同,最終會通過財務報告的利潤數據體現。而企業的財務特征顯然會對舞弊心理、舞弊行為產生影響。可見,無論是企業的生命周期還是企業的舞弊行為,都與企業財務特征有著密切的聯系,并且隨著企業所處的生命周期階段不同,舞弊行為的影響因素也會存在差異。但現有研究主要是圍繞生命周期與財務特征、企業舞弊與財務特征展開,較少直接研究企業生命周期與舞弊影響因素之間的關系。特別是將我國文化背景結合起來系統研究企業不同生命周期階段與舞弊影響因素之間關系的文獻仍顯不足。故本文以此作為切入點,將我國文化背景結合起來,研究企業不同生命周期階段舞弊關鍵影響因素的差異性,并探究個人、企業、社會協同作用于舞弊影響因素的機理。

三、研究設計與方法

(一)研究方法

本文采用理論與案例分析相結合的研究方法,主要出于以下原因:①本文主要分析企業不同生命周期階段下舞弊關鍵影響因素及演化問題,是對特定狀態下的某個問題展開研究,這種情況適合采用案例研究方法。關于舞弊關鍵影響因素的研究,學者們主要從內外部角度進行分析,沒有結合企業不同的生命周期階段,也沒有對各影響因素動態協同的推動演變過程進行深入的探討與分析。②不同于單案例的靜態性與個體性,多案例的研究方法可以研究演化過程等動態問題。本文的舞弊影響因素之間的演化正好是動態過程,因此,采用多案例研究可以解釋不同的企業生命周期階段下各因素的協同演化機理與具體表現形式。③單案例研究方法代表性不強,相較而言,多案例研究方法更為全面與縝密,可以歸納規律性命題。

此外,本文引入扎根編碼技術,這是因為:①影響不同上市公司財務舞弊行為的因素多而不同,采用純理論的邏輯推理或者僅僅對財務指標進行實證研究,無法涵蓋環境、文化等宏觀因素;②影響上市公司財務舞弊行為的因素在時間、空間上的協同演變機理,需要大樣本的數據作為支撐,僅采用案例或者實證等定量的方法難以深層次挖掘舞弊行為演變動因。因此,扎根編碼技術的定性研究方式更全面嚴謹。本文還嘗試性地引入ATLAS.TI質性分析軟件對已有的詞頻統計進一步驗證,以客觀輸出的共現系數結果判斷影響程度的大小。共現系數的輸出結果形式為α-β,其數值越大,表明關聯越高,影響越大。本文通過質性分析的共現系數進一步驗證結論,增加了結論的說服力。

(二)數據獲取

本文的研究以二手資料為主,包括:①在新浪財經、人民日報、新華網等網站上曾經公開發表的上市公司財務舞弊行為或與舞弊行為相關的背景文章及評論資料,比如東方財富網發表的《聚焦上市公司造假系列——海聯訊》專題報道。②已出版的有關企業財務舞弊的書籍、報刊或雜志,如《證券時報》針對海聯訊撰寫的《海聯訊涉嫌騙取發行核準和信披違法》、《證券日報》發表的《大股東主動出資2億元補償虛假陳述受害者,海聯訊稱投資者對方案滿意》等文章。

四、案例剖析

(一)案例回顧

本文首先對三家案例公司的財務舞弊案件進行簡單的回顧,并對目標案例的基本情況進行對比,具體見表2。

1.海聯訊。深圳海聯訊科技股份有限公司(以下簡稱“海聯訊”)屬于通訊類行業。2009年因核心競爭力的缺乏未成功登陸IPO,在平安證券和鵬程會計師事務所的暗箱操作下于2011年成功在深市創業板上市。2014年11月7日被證監會發布行政處罰處決書。

2.紫鑫藥業。吉林紫鑫藥業股份有限公司(以下簡稱“紫鑫藥業”)屬于醫藥行業,于2007年在深交所上市。在2010年曾有較好的經營業績。2014年2月13日被證監會發布行政處罰處決書。

3.南紡股份。南京紡織品進出口股份有限公司(以下簡稱“南紡股份”)是紡織行業的大型國有企業,于2001年在上交所上市。2011年高管接受調查,直至2014年5月17日被證監會發布行政處罰處決書。

(二)案例編碼分析

本文以扎根編碼技術為基礎,從案例文本資料提取現象本質,即將目標案例的舞弊關鍵因素提取出來。本文按照“個人因素/企業因素/社會因素——影響機制——舞弊行為”的邏輯關系,找到與舞弊有關的段落進行標注,將與個人因素“股東/高管/董事涉利、職業業績需求、道德機制、外部人員涉利”、企業因素“上市/避免ST或退市、融資需求、經營業績不佳、組織結構/管理機制、內部控制薄弱”、社會因素“第三方預期、外部監管/處罰機制失效、宏觀環境”有關的概念進行提煉形成一階概念,將文化、契約動機、資本市場動機、收益權衡作為影響機制的二階概念;將“舞弊行為”作為核心概念。本文的分析嚴格按照扎根理論的編碼步驟,具體過程如下:

表2 目標案例企業基本情況

1.開放式編碼。首先,在資料中搜索與“個人、企業、社會”相關的關鍵詞并統計詞頻;然后,找到與舞弊影響因素有關的部分進行編碼,將編碼按照理論邏輯分別歸類到不同的影響要素中,形成“一階概念”。

2.主軸編碼。尋找一階概念與二階概念之間的關聯關系,本文參照“條件——行動——結果”的邏輯觀點,按照“個人因素/企業因素/社會因素——影響機制——舞弊行為”的邏輯思路將一階概念與二階概念進行邏輯關聯。

3.選擇編碼。將一階概念與二階概念集中,形成“核心概念”,即舞弊。在此基礎上,本文得到案例公司的舞弊影響因素編碼詞頻,如表3所示。

表3 編碼詞頻統計

通過對三家案例企業的資料進行關鍵詞編碼和詞頻統計分析,可以初步看出三家企業舞弊的關鍵驅動因素不一樣,海聯訊舞弊的關鍵驅動因素是資本市場動機,紫鑫藥業舞弊的關鍵驅動因素是文化,南紡股份造假的關鍵驅動因素是契約動機。

(三)不同生命周期舞弊關鍵影響因素識別

不同的生命周期階段下,企業的財務特征各不相同,舞弊影響因素也會發生相應的變化。本文嘗試性地引入ATLAS.TI軟件導出一階概念與二階概念之間的共現系數,對兩個因素之間的影響程度進行分析,探究不同生命周期與舞弊關鍵影響因素之間的關聯性。

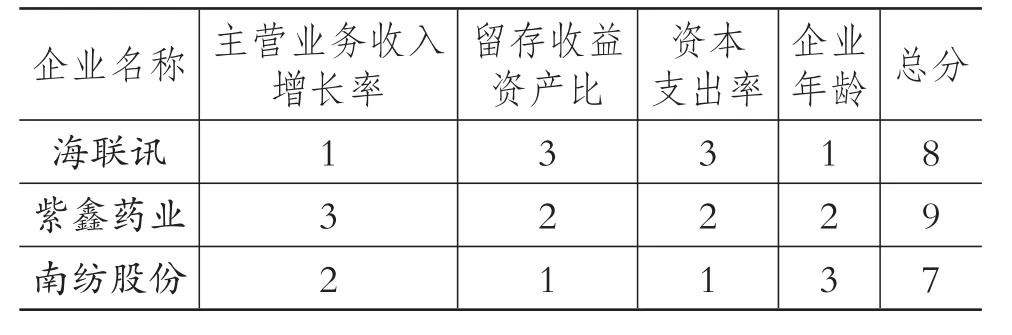

1.企業生命周期階段劃分。結合生命周期特征理論,本文根據李云鶴、李湛[8]的綜合打分法對案例企業的生命周期特征進行識別,以主營業務收入增長率、留存收益資產比、資本支出率及企業年齡這四個指標(見表4)為衡量標準來劃分企業發展階段。在此基礎上,為保證數據的可獲取性與可比性,將數據衡量標準定為舞弊后的第一年。由表4可以看出,海聯訊處于初創期,紫鑫藥業處于成長期,南紡股份處于成熟期。

表4 案例企業成長階段劃分

2.不同生命周期舞弊關鍵影響因素分析。

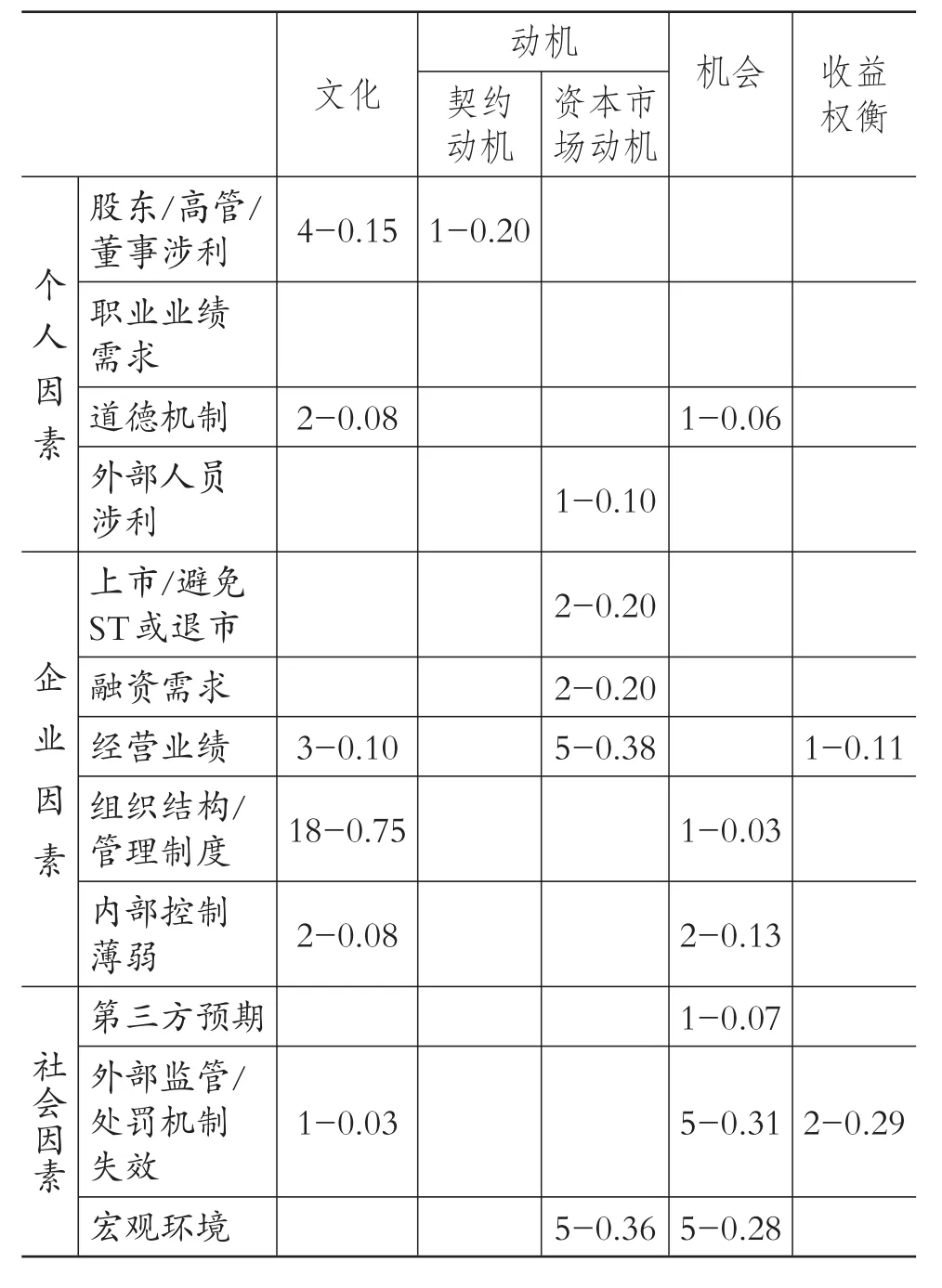

(1)企業初創期舞弊影響因素的共現系數分析。對處于企業初創階段的海聯訊舞弊影響因素進行編碼并整理。為了更準確地判斷資本市場動機是否起到關鍵影響作用,采用質性分析中的共現系數來進一步觀察,如表5所示。

表5 企業初創期舞弊影響因素的共現系數

由表5可以清晰地看到各影響因素的影響程度,通過觀察共現系數的結果可知:

文化、動機、機會、收益權衡四因素與個人、企業、社會三個行為主體因素存在明顯的指向性關聯。具體表現為:個人因素與文化、契約動機、收益權衡的系數不全為0,且道德機制與文化的系數為0.14,股東/高管/董事涉利、外部人員涉利與契約動機的系數均為0.20,外部人員涉利與收益權衡的系數為0.20,說明個人因素與契約動機、收益權衡之間存在指向性關聯;同理,企業因素與文化、資本市場動機、機會之間存在指向性關聯;社會因素與文化、契約動機、資本市場動機、機會以及收益權衡這五個影響因素均存在指向性關聯。

通過共現系數的比較可以看出,在企業初創期,企業“上市/避免ST或退市”因素與資本市場動機的系數為0.79,系數最高,說明企業“上市/避免ST或退市”因素與資本市場動機的指向性最明顯,即在這個階段,舞弊關鍵影響因素是資本市場動機。

(2)企業成長期舞弊影響因素共現系數分析。對處于企業成長期的紫鑫藥業的舞弊影響因素進行共線系數分析,通過詞頻統計可以初步得到成長期舞弊的關鍵影響因素,本文將通過共現系數的結果進一步驗證。

通過表6可以清晰地看到各影響因素的影響程度,通過觀察共現系數的結果可知:

文化、動機、機會、收益權衡四因素與個人、企業、社會三個行為主體因素存在明顯的指向性關聯。具體表現為:個人因素與文化、契約動機、資本市場動機、機會的系數不全為0,且股東/高管/董事涉利、道德機制與文化的系數分別為0.15、0.08,外部人員涉利與資本市場動機的共現系數為0.10,道德機制與機會的系數為0.06,說明個人因素與文化、契約動機、資本市場動機、機會之間存在指向性關聯;同理,企業因素、社會因素均與文化、資本市場動機、機會、收益權衡存在指向性關聯。

通過共現系數的比較可以看出,在企業成長期文化與企業因素“組織結構/管理制度”的共現系數為0.75,系數最高,說明企業“組織結構/管理制度”與文化的指向性最為明顯,即在這個階段舞弊關鍵影響因素是文化。

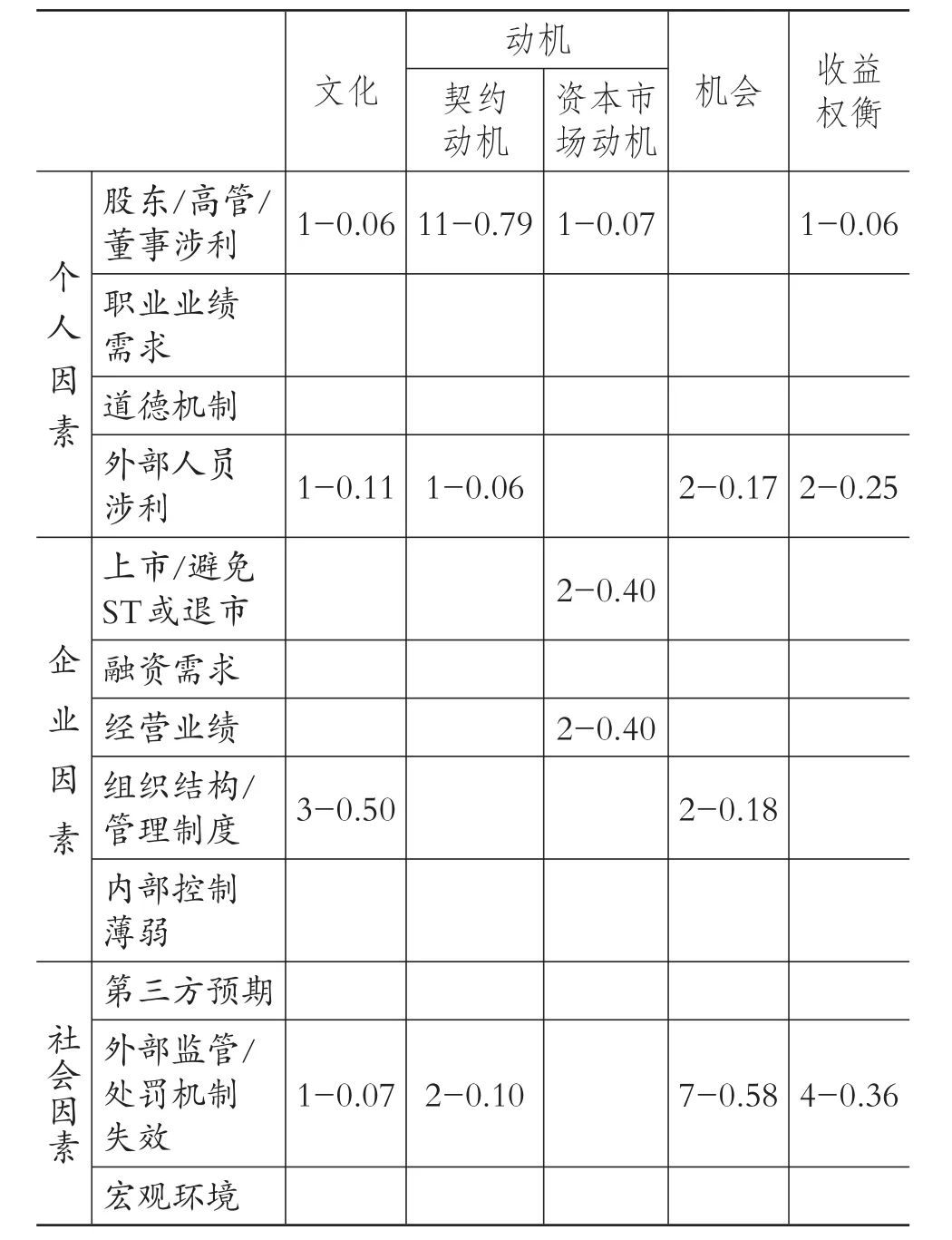

(3)企業成熟期舞弊影響因素共現系數分析。對處于企業成熟期的南紡股份的舞弊影響因素進行共線系數分析,通過詞頻統計可以初步得到成熟期的舞弊關鍵影響因素,本文將通過質性分析技術進行進一步分析。

通過表7可以清晰地看到各影響因素的影響程度,而具體的共現系數結果表明:

文化、動機、機會、收益權衡四因素與個人、企業、社會三個行為主體因素存在明顯的指向性關聯。具體表現為:個人因素與文化、契約動機、資本市場動機、機會以及收益權衡的系數不全為0,且股東/高管/董事涉利與文化、契約動機、資本市場動機、收益權衡的系數分別為0.06、0.79、0.07、0.06,外部人員涉利與文化、契約動機、機會、收益權衡的系數分別為0.11、0.06、0.17、0.25,說明個人因素與這五個舞弊影響因素均存在指向性關聯;同理,企業因素與文化、資本市場動機、機會存在指向性關聯;社會因素與文化、契約動機、機會、收益權衡存在指向性關聯。

表6 企業成長期舞弊影響因素的共現系數

表7 企業成熟期舞弊影響因素的共現系數

通過共現系數的比較可以看出,在企業成熟期,契約動機與個人因素中“股東/高管/董事涉利”的系數為0.79,系數最高,說明個人因素中“股東/高管/董事涉利”與契約動機的指向性最為明顯,即在這個階段舞弊關鍵影響因素是契約動機。

五、進一步分析

(一)不同生命階段舞弊影響因素的表征

現實中,舞弊行為的演化軌跡受到各企業自身成長的文化背景或者行業、區域特征的影響,甚至一些偶然的市場因素也會對其產生作用。

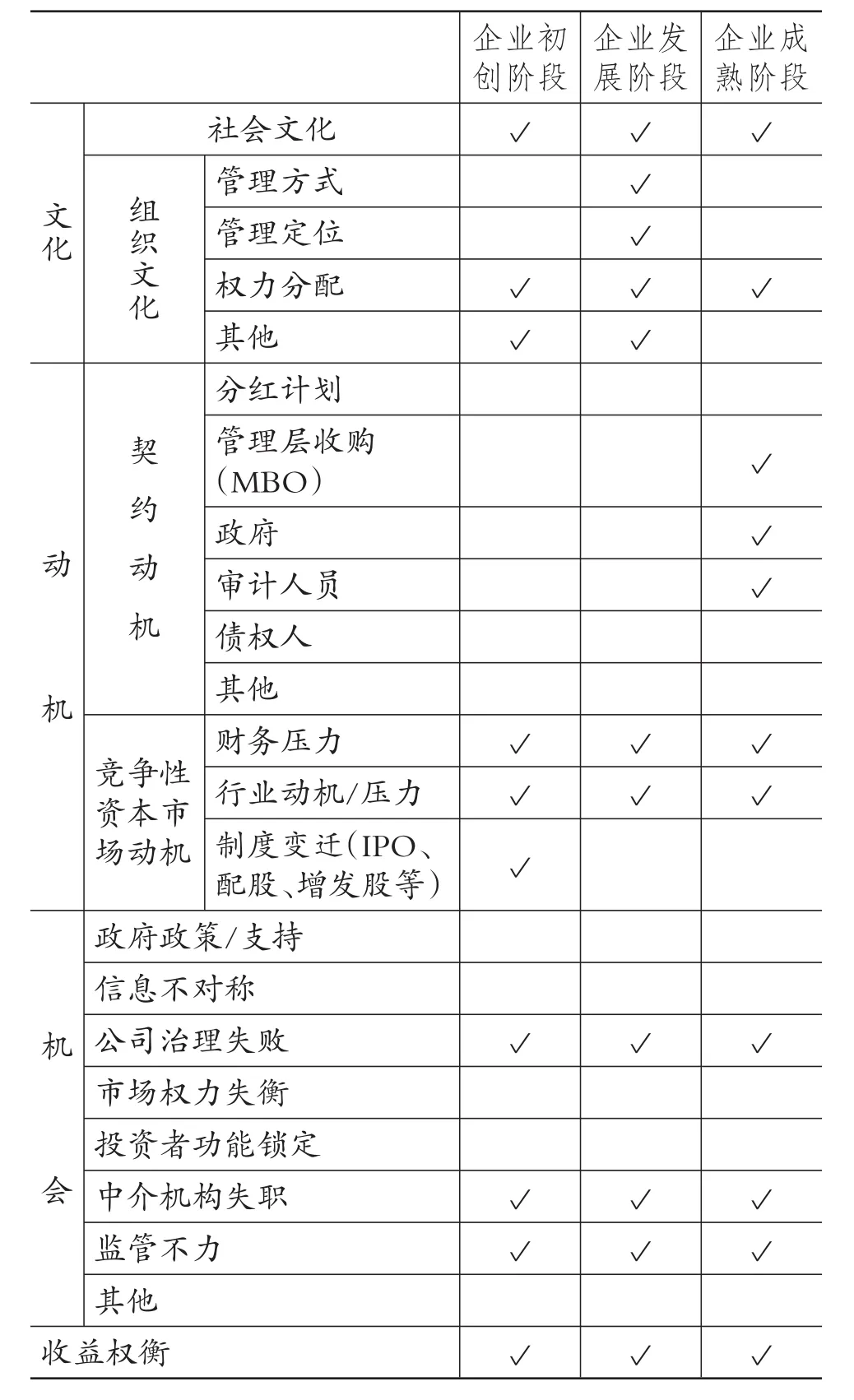

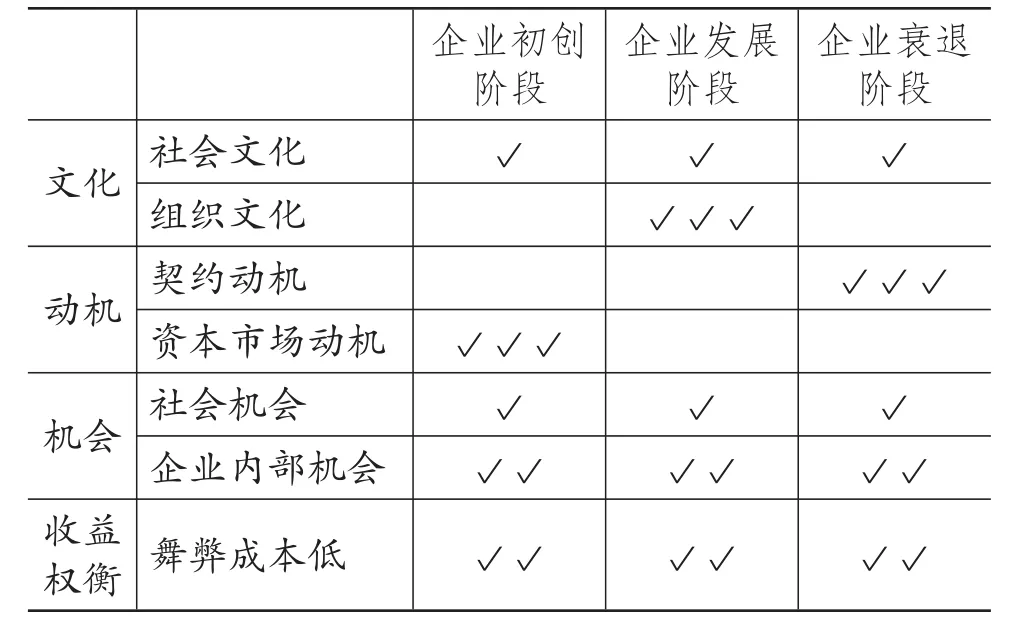

表8列示了通過對二手資料的整理總結出的三家企業舞弊的影響因素。由表8可以看出,企業舞弊行為主要受到文化、契約動機、資本市場動機、機會和收益權衡的影響,而隨著企業的不斷發展,這些影響因素對企業舞弊的影響程度與“偏好”也隨之改變。以各階段影響因素的統計結果為參照,本文總結出各影響因素在企業不同生命周期發展階段的影響效果,如表9所示。從上述各影響因素在企業不同生命周期階段的影響效果可以比較清晰地看出關鍵影響因素動態演化的規律。

由表9可以看出,在企業任何生命周期階段,機會、收益權衡以及社會文化這三個因素都對企業的舞弊行為有所影響,而在企業不同生命周期階段,舞弊關鍵影響因素卻存在明顯差異,即企業初創期的舞弊關鍵影響因素是組織文化,企業成長期的舞弊關鍵影響因素是資本市場動機,企業成熟期的舞弊關鍵影響因素是契約動機。說明舞弊關鍵影響因素與企業自身發展狀況緊密相關。本文結合企業發展過程“外生優勢——內生優勢——個人利益”的演化機理,分析舞弊關鍵因素的作用機理。

(二)舞弊關鍵影響因素的作用機理

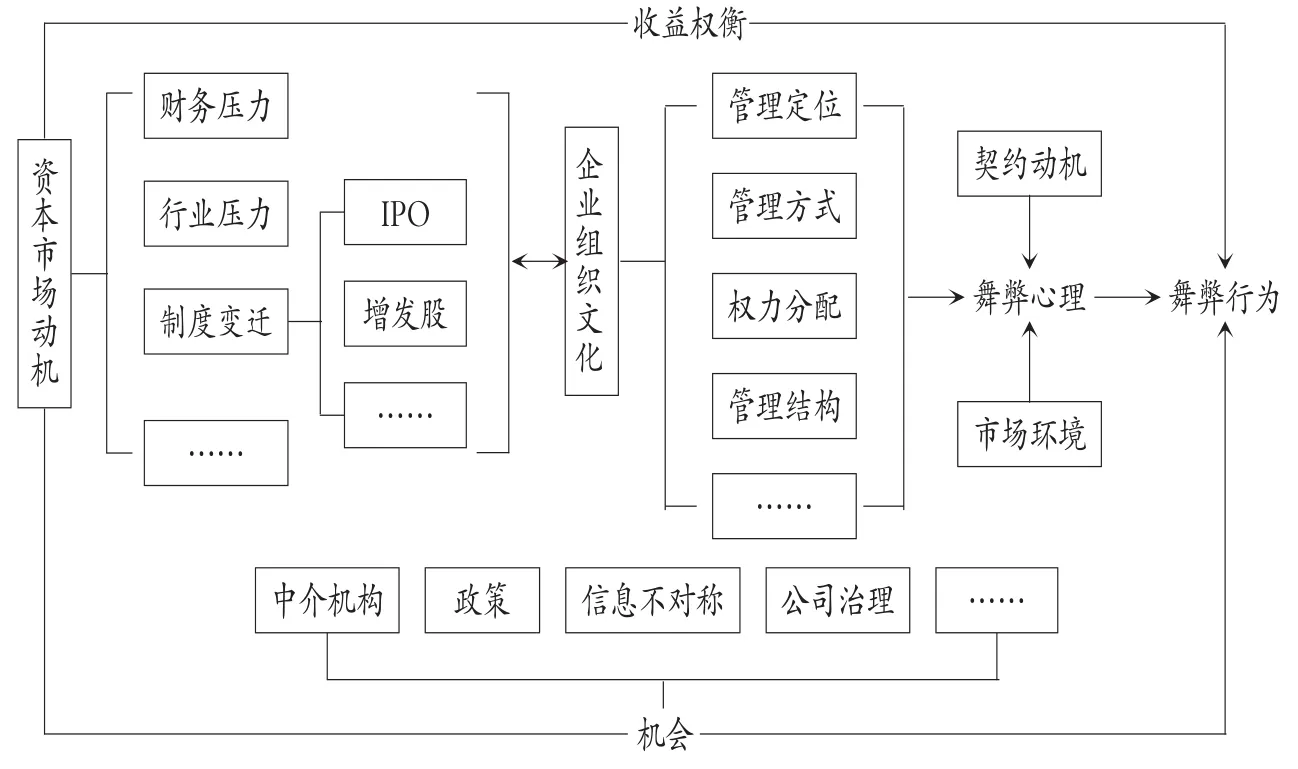

1.資本市場動機對財務舞弊行為的作用機理。企業的外生優勢主要表現在市場權力、產業平臺、核心能力以及制度平臺方面。這四個方面正是支撐企業獲得可持續競爭優勢的支柱。在初創階段,企業普遍缺少外生優勢。

表8 影響因素統計結果

表9 關鍵因素的分階段考察結果

圖2 資本市場動機對財務舞弊行為的作用機理

如圖2所示,在初創期,企業自身文化的塑造被忽略,高管對企業的定位、管理方式等都是建立在個人權利的基礎上。然而,初創期企業未來經營的不確定性導致外界提供資金支持的可能性很小,進而會使企業陷入經營困境,產生財務危機。通過市場獲取社會資源是企業規避風險的途徑之一,如獲取上市機會、增發股票等,而社會資源、企業融資、企業發展等因素均會對舞弊心理形成滲透影響,從而導致舞弊行為的產生。

從關鍵因素的影響路徑來看,在這個階段,企業是為了創造外生優勢而進行舞弊,這種資本市場動機主要體現在財務壓力、行業壓力、企業制度變遷三個方面。

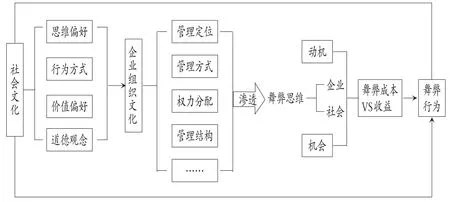

2.文化對財務舞弊行為的作用機理。企業進入成長階段,外生優勢逐漸形成,并且開始注重企業組織文化的構建與發展。

當企業的業務范圍不斷擴大,建立適合企業長遠發展的組織文化是企業在這個階段的理性選擇。企業生產能力的擴大,管理模式、運營機制、管理風格以及高管采取的手段都會隨著企業的變化而產生變化;同時,不斷擴張的規模使得企業需要匹配更加專業化的管理。

企業成長期的組織文化對舞弊行為的產生最具影響力。如圖3所示,從關鍵的影響路徑來看,基于文化的關鍵因素主要通過管理方式、管理定位、權力分配、高管誠信等組織文化方面體現,然后通過企業、社會等層面作用的舞弊心理滲透到最終的舞弊行為。

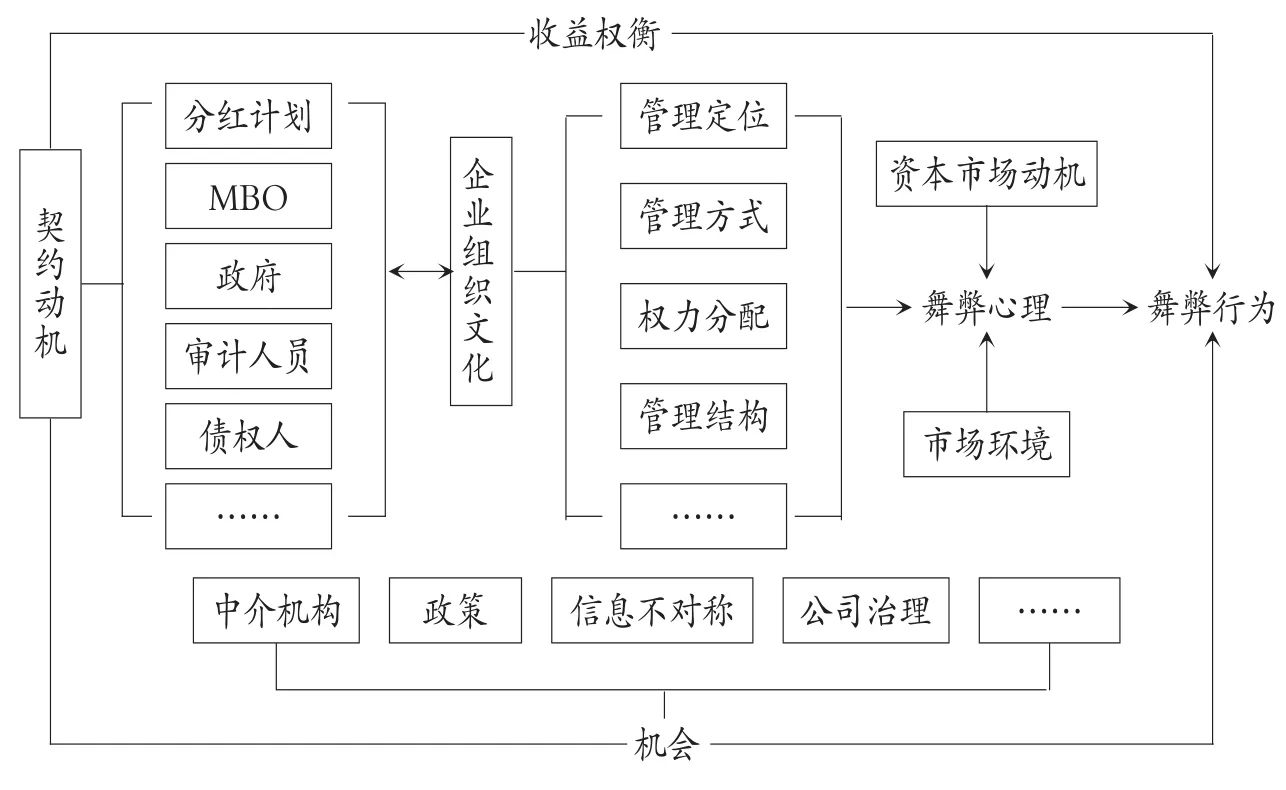

3.契約動機對財務舞弊行為的作用機理。如圖4所示,當企業處于成熟期時,組織管理已經相當完善。但是,這個階段的企業面臨激烈的競爭環境,創新能力變得不足、組織管理未與時俱進等都讓企業難以獲得優異的經營業績,因此,隨著企業的經營業務逐漸減少,企業的競爭優勢不再明顯。在這個階段,企業的高管人員基于薪酬契約、債務契約等損害利益相關者利益成為普遍現象。

圖3 文化對財務舞弊行為的作用機理

圖4 契約動機對財務舞弊行為的作用機理

在企業成熟期,盡管企業經營狀態良好,但企業若在債務極限繼續進行舉債投資,財務風險加大。在這個階段,處于勢弱的主營業務已經無法帶動企業未來的發展,持續下降的主營業務收入增長率、變化的宏觀環境和行業環境等因素持續產生新的財務壓力。企業高管為了迎合契約條件調整、操控利潤從而產生契約動機,如以公司業績為基礎的報酬契約企業中,由于高管薪酬與財務業績掛鉤,高管有動機采取使其薪酬最大化的利潤操縱行為[9];為了使自己的現金收益最大化,管理層也會基于分紅計劃進行不同方式的利潤操控[10],產生舞弊心理。由于企業組織文化滲透影響,舞弊心理在外部環境、資本市場動機、機會以及收益權衡多個因素的共同影響下,推動了舞弊行為的產生。

從關鍵因素的影響路徑來看,這個階段,企業是為了滿足高管自身利益最大化而進行的舞弊行為,舞弊行為的影響因素主要從MBO、分紅計劃、債權人等多個方面體現。

六、結論與啟示

隨著我國經濟的轉型發展,企業舞弊仍然是眾多學者持續關注的焦點問題。本文以企業不同的生命周期階段為切入點,利用質性分析技術,分析了不同階段企業舞弊的關鍵影響因素,具體研究了社會文化因素、組織文化因素、契約動機因素、資本市場動機因素、社會機會因素、公司內部機會因素和收益權衡因素對企業進行舞弊行為的影響,試圖挖掘這七個因素在企業不同成長階段的影響程度以及動態演化。基本結論包括:

企業的財務舞弊主要受到文化、動機、機會和收益權衡四個因素的影響。其中文化包括社會層面與組織層面,動機包括契約動機與資本市場動機,機會包括社會層面與組織層面。以上七個因素在企業不同生命周期階段都會造成一定程度的影響。

通過質性分析可知,文化、動機、機會、收益權衡四因素與個人、企業、社會三個行為主體因素存在明顯的指向性關聯關系。

研究發現,在企業不同的生命周期階段,舞弊關鍵影響因素所起到的作用具有差異性。在企業初創期,資本市場是影響企業舞弊行為的關鍵動機;在企業成長期,影響企業舞弊行為的關鍵因素是文化因素;在企業成熟期,影響企業舞弊行為的關鍵因素是契約動機。本研究除發現企業各不同生命周期階段推動舞弊行為產生的關鍵因素外,詳細闡明了企業舞弊關鍵影響因素不同階段下的動態演化過程,發現機會、收益權衡并不是引起舞弊行為產生與否的關鍵性影響因素,盡管對舞弊心理起到了滲透的效力,但只能對舞弊行為起到間接影響,舞弊行為產生的關鍵還是在于企業自身的內部因素——組織文化、企業發展以及各利益相關者的契約動機。

綜上所述,本文的研究結論無疑有助于從管理角度更好地理解和把握企業舞弊行為,為我國上市公司在不同生命周期階段面對各種不同變化有效規避舞弊提供長期且科學的決策依據。

[1] 陳武朝.經濟周期、行業周期性與盈余管理程度——來自中國上市公司的經驗證據[J].南開管理評論,2013(3):26~35.

[2] 申慧慧,吳聯生,肖澤忠.環境不確定性與審計意見:基于股權結構的考察[J].會計研究,2010(12):57~64.

[3] 陳佳聲.上市公司、審計師與監管機構的財務舞弊博弈研究[J].審計研究,2014(4):89~96.

[4] 汪昌云,孫艷梅.代理沖突、公司治理和上市公司財務欺詐的研究[J].管理世界,2010(7):130~143.

[5] 洪葒,胡華夏,郭春飛.基于GONE理論的上市公司財務報告舞弊識別研究[J].會計研究,2012(8):84~90.

[6] 婁權.財務報告舞弊的四因子假說[J].財會通訊,2004(13):63.

[7] Anthony J.H.,Ramesh K..Association Between Accounting Performance Measures and Stock Prices:A Test of the Life Cycle Hypothesis[J].Journal of Accounting&Economics,2015(15):203 ~ 227.

[8] 李云鶴,李湛.管理者代理行為、公司過度投資與公司治理——基于企業生命周期視角的實證研究[J].管理評論,2012(7):117~131.

[9] Watts R.L.,Zimmerman J.L..Towards a Positive Theory of the Determination of Accounting Stan?dards[J].Accounting Review,1978(1):112~134.

[10] Healy P.M.,Wahlen J.M..A Review of the Earnings Management Literature and its Implica?tions for Standard Setting[J].Social Science Elec?tronic Publishing,1999(4):365~ 383.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

金橋(2022年2期)2022-03-02 05:42:50

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

中國塑料(2016年3期)2016-06-15 20:30:00