并購類型與支付方式短期并購績效研究

2018-07-08 14:16:14石巖松

商情 2018年25期

石巖松

【摘要】本文選取2009-20巧年發生的上市公司為并購方的并購事件,通過利用事件研究法研究了并購類型和并購支付方式對企業并購的短期績效的影響,將樣本細分為相同支付方式下不同的并購類型,綜合對比其短期績效水平,最終得出了:并購事件在短期內能夠為并購方帶來顯著的超額收益,從并購類型來說,并購類型對企業并購的短期影響不顯著,從支付方式角度來說,支付方式的不同會顯著影響并購方的短期績效,不論在何種并購類型下,股票支付的短期績效明顯高于現金支付的短期績效,在上述結論的基礎上分別對政府和并購企業提出相關的建議,以促進并購活動能夠發揮積極地效果。

【關鍵詞】并購類型 并購支付方式 短期并購績效

一、研究背景

在企業經營活動中,并購是企業進行擴張或者調整企業結構的常見行為,并購伴隨著資本主義發展和現代企業制度的完善而誕生。我國的市場經濟建設以改革開放為開端,以自愿公平交易的并購行為誕生也比較晚,尤其是資本市場形成和發展晚,因此圍繞資本市場的并購較國外相比要晚的多,但是,隨著中國經濟的迅速發展,以及資本市場的不斷完善,中國上市公司的并購成為促進企業發展、產業優化升級、推動經濟結構調整的重要工具。

進入2016年之后,新的一屆政府不斷地推進國民經濟的轉型,隨著改革的持續深化,必然促進著我國并購交易的進一步前進,并購的支付方式及并購類型在公司在并購過程中扮演著特殊的地位。并購的目的在于追求更高的效益和企業未來更好的發展,但是,并非所有的并購交易都能提高企業的效益,相反,通過研究中國并購網的關于我國上市公司的并購交易的統計數據能夠發現,大量的并購交易結果并沒有達到預期結果,因此本文基于此背景下研究上市公司并購事件中并購類型與支付方式對企業并購績效的影響。

二、理論分析及假設

(一)信號傳遞理論

信號傳遞理論的誕生是在信息不對稱理論的基礎之上,通常被用來研究并購的短期績效,信號傳遞理論認為,公司的管理者比一般投資者掌握更多關于企業內部的信息,更充分的了解公司的真實價值和未來發展前景,當并購公司發出并購公告時,會向市場上釋放公司積極進行擴張的信號,市場上的投資者會預期公司未來的發展前景較好,因此,投資者在公司未來前景良好的預期下會看多該公司股票并積極買入該公司股票,從而在短時間內改變公司股票自資本市場的供求關系,從而推動股票價格上漲,基于上述分析提出假設一:并購活動能夠為并購方帶來顯著的短期收益。

(二)風險共擔理論

風險共擔理論通常用來研究股票支付方式的績效問題,風險共擔理論的產生和是基于投資者與并購交易雙方的信息不對稱基礎上產生的,普通投資者在并購交易雙方更加了解公司實際價值和并購所帶帶來效益的基礎上,為自己的投資行為作出參考,具體來說,目標方所掌握的關于轉讓標的的信息及真實價值的判斷都要優于并購方,如果目標企業接受股票支付的方式,表示目標方能夠并購方一同承擔經營風險,一方面說明目標方所轉讓的標的質量較高,另一方面說明目標方對主并方的經營業績提高有信心,因此,在目標方接受股票支付的情況下,投資者會對并購方的未來經營產生積極地預期,并積極看多并購方股票,從而使并購方股票價格產生正向的異常波動。同理,在目標方接受現金支付的情況下,普通投資者會對懷疑并購標的的質量和實際價值,從而選擇出售股票引起并購方股票價格下跌并出現負面的異常波動,同時由于我國長期以來資本市場上市公司的資源稀缺,圍繞殼資源的并購屢見不鮮,在企業選擇股票支付方式時會引導投資者投資者對“借殼上市”的聯想,而借殼上市長期以來又是資本市場炒作的熱點,因此,基于上述分析,提出假設二:股票支付的短期績效要優于現金支付的短期績效。

三、實證研究

本文選取國泰安數據庫并購重組事件中的2009-2015年上市公司為買方地位的并購數據為研究對象,剔除ST公司,A股和H股同時上市、交易規模小于5000萬元、沒有明確公告日、數據不完整的樣本,經過上述標準共篩選出樣本825個,利用事件研究法,計算估計期為[-150,-30]窗口期為[-20,20]的累積超額收益率(CAR)來對并購方的短期并購績效進行評價。

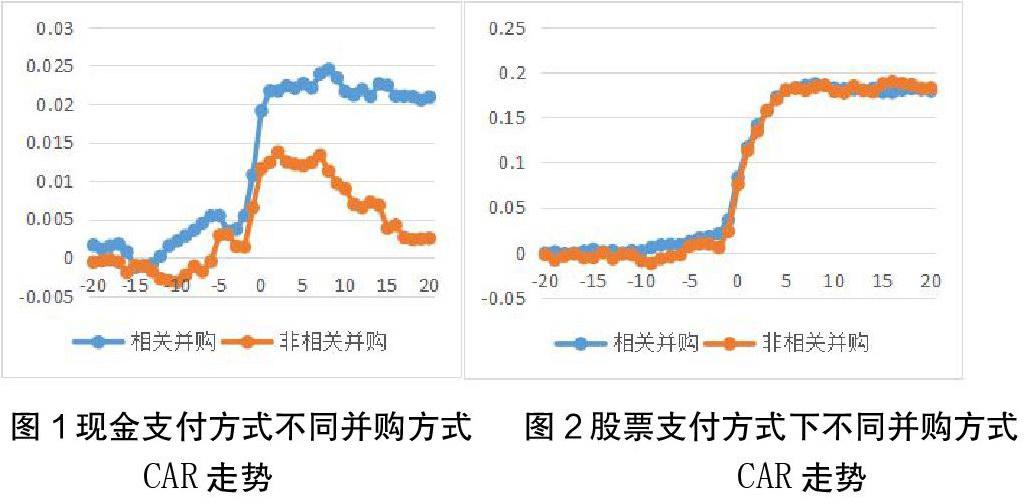

圖1為現金支付方式下相關并購與非相關并購在[-20,20]的CAR趨勢圖,圖2為股票支付方式下相關并購與非相關并購在[-20,20]的CAR趨勢圖。

從圖1中能夠看出現金支付方式下的相關并購和非相關并購的CAR的走勢整體上比較相同,尤其是在首次公告日前,兩者走勢比較接近。相關并購的CAR值在[-20,-15]內呈現下降的趨勢,但是幅度不大,并在首次公告日前14日達到了整個窗口期內的最小值,此后便開始不斷上升,自[-15,-5]CAR呈現不斷上升的趨勢,隨后經過在[-5,-3]的調整后,CAR值迅速上漲,在[-2,0]每天CAR的值增速超過70%,說明在首次公告日前CAR值出現明顯的異常波動,并在首次公告日后第8日達到整個窗口期的最大值,此后呈現波動下降的趨勢。非相關并購的CAR值在[-20,-6]一直圍繞0附近上下波動,從首次并購日前第7日開始增長,從[-7,-5]CAR值迅速增長,經過[-4,-2]的調整后快速上漲,在[-2,0]兩天內上漲,在首次公告日后兩天后達到了窗口期內的最大值。

從圖2中可以看出,股票支付方式下不同并購方式所產生的CAR走勢幾乎是一致的,兩者的CAR值在[-20,-6]一直在0附近波動,相關并購的波動幅度要比非相關并購的波動略微平緩,但是差異很小,從首次公告日的前6天開始不斷CAR值開始不斷增加,在[-6,-2]相關并購樣本的CAR緩慢上升,非相關并購樣本的CAR值則呈震蕩上升,在首次公告日前2日后相關并購和非相關并購的CAR值迅速增長,在[-2,5]8天內CAR值增長了將近10倍,之后CAR值增速便逐漸放緩,并在0.16~0.19區間不斷波動,直到窗口期末尾CAR值仍保持在0.18以上。

通過綜合對比圖1和圖2能夠發現所有樣本的CAR值均明顯異于0,說明并購活動能夠為并購方帶來超額收益,這驗證了本文的假設一,通過對比相同支付方式下的不同并購類型的超額收益能夠發現,不同并購類型對短期并購績效的影響差異并不大,因此,短期內投資者對并購類型的關注并不高,而通過對比相同并購類型下不同支付方式的CAR走勢,能夠發現相同并購類型下不同支付方式產生的短期并購績效存在顯著的差異,股票方式支付方式的CAR走勢明顯要比現金支付方式下更優,這也驗證了本文的假設二。

四、對策建議

首先,政府加快支付方式多元化改革的進程,從整體上來說由于受到我國資本市場的限制以及受股票支付方式審核等因素影響,我國并購市場的支付方式仍舊以現金支付方式為主,企業并不能自由選擇并購的支付方式,因此,應當完善我國資本市場建設,鼓勵金融創新,促進支付方式的多元化發展進程。其次,對企業來說并購決策的制定過程中要謹慎選擇并購類型和支付方式,優先選擇相關并購類型與股票支付的方式,優先發展企業的主營業務,通過相關并購增強企業的市場競爭力,同時,以積極采用股票支付方式來代替現金支付,發揮股票支付方式的積極效用,提高并購方的并購績效。