利潤約束、所有制結構和自主創新

2018-07-09 01:26:22李勇

南開經濟研究 2018年3期

李 勇

一、引 言

隨著我國經濟進入新常態,自主創新成為經濟持續增長的重要動力。反觀我國經濟發展的現實,我國本土企業(包括國有企業、集體企業和私營企業等方面)的R&D投入和自主創新水平不僅低于發達國家的制造業企業,同時還低于中國的外資企業①張 杰、周曉艷(2011)利用 1998—2007年中國大中型制造業企業的數據進行了測算,其結果發現:1998—2007年間中國本土企業的創新研發投入強度平均只有 2.48%。其中,民營企業的創新研發投入強度平均為2.66%,民營企業中只有 11.46%的企業有創新研發投入活動;國有企業的創新研發投入強度平均為 1.70%,國有企業中只有12.67%的企業有創新研發投入活動。(安同良,2009)。從總體上來看,我國本土企業的自主創新水平嚴重滯后于經濟發展的現實需求,提高自主創新水平和實現創新驅動發展戰略在很大程度上存在著“理論上重要、實踐中滯后”的不對稱情形(高帆,2008)。那么,是什么原因導致了現階段的自主創新困局(R&D投入和自主創新水平較低)呢?

新近的研究文獻(Brown et.al,2009,2011;Hall and Lerner,2010)強調融資約束對企業R&D投入和自主創新的抑制作用,但對于像我國這樣的大型轉型經濟體而言,融資約束存在著典型的所有制“歧視”,即:集體企業和私營企業存在著廣泛的融資約束,國有企業則不存在之(Cull and Xu,2002;Brandt and Li,2003;Gordon and Li,2003;鄭江淮等,2001)。國有股的比重越低,創新活動的不確定性程度越高,企業的R&D 投入和自主創新水平便越低(申慧慧等,2012;張杰等,2012)。但是,既然只有私營企業和集體企業存在著融資約束,那么又應當如何解釋國有企業和總體的自主創新困局呢?

一方面,鑒于國有企業產權安排的固有缺陷,吳延兵(2012a,2012b,2014,2015)等在其一系列的研究論文中指出,國有企業產權安排的天然缺陷導致其短期化現象嚴重,改制雖然在一定程度上改善了生產上的剩余索取權和剩余控制權,卻不能實現創新中剩余索取權和剩余控制權的匹配,那么國有企業存在著“雙重效率”(生產效率和創新效率)損失,且創新效率損失大于生產效率損失;另一方面,對于融資約束背后的制度特征——信貸所有制歧視,戴靜、張建華(2013)和楊冶等(2015)發現,信貸所有制歧視雖然緩解了國有企業的融資約束,卻是以“擠出”私營企業的“創新資金”為代價。那么,在國有企業的創新效率較低的前提下,信貸所有制歧視的程度越嚴重,國有企業的比重越高,總體的自主創新水平便越低。

根據以上分析可以發現,要解釋現階段的自主創新困局,其核心在于國有企業創新活動的“低效率”。然而,國有企業的創新效率真的較低嗎?另外的研究學者發現,公有部門在彌補私人部門投資不足方面扮演著重要角色(Arrow,1962)。當自主創新活動的外部性較大時,信貸所有制和軟預算約束所提供的“利潤保證”可以促使國有企業增加研發投入,并通過正外部性對私營企業的研發投入產生正的“溢出”效應(Jaffe,2002;Lach,2002;Blanes,2004;Hussinger,2008)。因此,創新效率與所有制結構并無關聯,當外部性較大時,國有企業可能產生創新效率(李政、陸宏寅,2014;程強等,2015)。

因此,要想合理的解釋新常態時期的自主創新困局,需要同時兼顧國有企業的創新效率。從現有文獻的討論來看,“歧視論”和“低效論”均無法同時分析國有企業的創新效率和現階段的自主創新困局。我們認為,對于企業的自主創新活動,信貸所有制歧視和軟預算約束不僅具有“擠出效應”,同時還具有“補償效應”。于是,當企業從事自主創新活動的利潤較低時,信貸所有制歧視和軟預算約束具有補償效應,此時國有企業比重的增加將提高總體的自主創新水平;反之,則具有擠出效應,國有企業比重的增加將降低總體的自主創新水平。因此,國有企業的自主創新活動存在著門檻特征。為了證實上述邏輯,本文構建了內生技術水平的理論模型,在一個邏輯自洽的理論框架下同時討論了國有企業的創新效率和現階段的自主創新困局。這個理論模型從所有制的角度為中國本土企業的自主創新困局提供了一個新的解釋,進一步為我們在新常態時期正確認識、評價國有企業的創新效率(及其臨界條件)提供了理論依據①本文探討的創新效率主要指的是國有企業的宏觀創新效率,即國有企業比重的變化引起的總體自主創新水平的變化。。本文的邊際貢獻在于識別了國有企業發揮宏觀創新效率的條件,并在一個邏輯自洽的理論框架下同時討論了國有企業的創新效率和現階段的自主創新困局。

本文剩余部分的結構安排如下:第二部分構建理論模型,分析國有企業自主創新活動的門檻特征,得出相應的研究命題;第三部分利用面板門檻回歸模型對上述研究命題進行驗證;第四部分得出結論和相應的啟示。

二、理論模型

如上所述,對于企業的自主創新活動,信貸所有制和軟預算約束不僅具有擠出效應,同時還具有補償效應,國有企業的自主創新活動具有門檻特征。其中,擠出效應是指國有企業可以利用政府的資源或者渠道影響銀行部門的信貸決策,導致國有企業在創新效率較低的情況下仍舊可以獲得大量信貸資源,并同時“擠出”了本應用于私營企業的“創新資金”。補償效應是指當企業自主創新活動的外部性較大時,信貸所有制和軟預算約束提供的“利潤保證”可以促使國有企業增加研發投入,并通過正外部性提高私營企業和總體的自主創新水平。

為了證實國有企業自主創新活動的門檻特征,本文考慮的經濟環境如下:按照所有權性質將企業分為國有企業(S)和私營企業(P)兩類,其從事自主創新活動(H)和一般生產活動(L)兩類②為了模型的簡化,本文僅僅采用了靜態分析,這就意味著本文的結論隱含著這個假定,從長期來看,自主創新活動的利潤要大于一般生產活動的利潤(同時大于0)。。假定其生產函數③勞動力的考察超出了本文的研究范圍,故予以忽略。分別為:和其中,YS、YP分別為國有企業、私營企業的產出水平,θSH、θSL、θPH和θPL分別代表國有企業和私營企業從事自主創新活動和一般生產活動的技術水平,KSH、KSL、KPH和KPL分別代表國有企業、私營企業的資本投入。

為了分析自主創新活動與資本需求量的關系,進一步假定:其中,kij代表國有企業、私營企業從事自主創新活動和一般生產活動時的資本使用效率。在信貸所有制歧視和軟預算約束的影響下,國有企業可能僅僅只將一部分資金用于自主創新和一般經營活動,而將另一部分資金用于在職消費、增加控制權收益、尋租等非生產性活動中(戴靜、張建華,2013;楊洋等,2015)。因此,與非國有企業相比較,國有企業的資金使用效率較低,即:那么,國有企業、私營企業的生產函數便可以最終表示為:

另外,本文還假定國有企業、私營企業按照市場均衡利率從銀行取得貸款①在這里,我們沒有討論國有企業與私營企業的利率差異,其原因在于:即使考慮了利率差異,僅僅證明技術扭曲的程度更高,核心結論并未受到影響。。那么國有企業、私營企業所面臨的資本需求函數為:

其中,*

r分別為市場均衡利率,a、b為參數。

當自主創新活動的利潤大于一般生產活動的利潤時,不同所有制企業將會從事自主創新活動,反之,則會從事一般生產活動。因此,本文假定存在著一個指示函數(I(?)),具體形式為:

其中,siH、siL為不同所有制企業從事自主創新活動和一般生產活動的利潤。

通過以上論述,國有企業、私營企業的生產決策問題便可以表示為②為了計算簡便,產出的價格水平被單位化為1。:

(一)基準情況下的技術水平

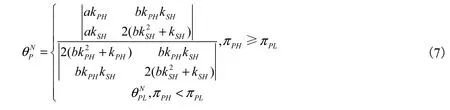

在基準情況下,信貸資金的分配不存在所有制歧視,國有企業也不存在“軟預算約束”,國有企業和私營企業同時選擇資本投入和相應的技術水平。然而,自主創新活動巨大的前期投入成本和沉淀成本使國有企業進行自主創新活動的短期利潤較低。于是,當從事自主創新活動的利潤高于一般經營活動的利潤時,國有企業可能推出自主創新產品進行生產。根據這個定義,不同所有制企業的利潤函數便可以被重新表述為:

那么,利用規劃式(5)進行求解,可以解得國有企業、私營企業的技術水平③鑒于文章的篇幅和研究主題,本文只列出了自主創新(θiH)的具體表達式。,分別為:

可以證明,基準狀態下不同所有制企業技術水平的差異(Δ0θ)為:

通過式(9)可以發現,在基準情況下,信貸所有制歧視和軟預算約束均不存在,不同所有制企業的資金使用效率相等,即:國有企業、私營企業的技術水平也是趨于一致的。但是,也可以發現融資約束對于自主創新活動的影響,即當自主創新活動的利潤水平較低(低于一般生產活動的利潤水平)時,不同所有制企業會受到融資約束的影響,進而放棄從事自主創新活動。

(二)信貸所有制歧視、軟預算約束情形下的技術水平

在信貸所有制歧視和軟預算約束的影響下,國有企業可以利用政府的資源或者渠道影響銀行部門的信貸決策,私營企業在選擇資本投入和技術水平時不得不將國有企業的資本投入和技術水平考慮在內,國有企業在選擇資本投入和技術水平時具有“先行者優勢”。此博弈的具體結構如圖1。

圖1 階段博弈時序示意圖

如圖 1所示:信貸所有制歧視下,國有企業、私營企業的信貸資源競爭分為兩個階段。

第一階段:國有企業首先選擇資本投入額,進而決定相應的技術水平;

第二階段:私營企業根據國有企業的資本投入額確定自己的資本投入額,進一步確定相應的技術水平。

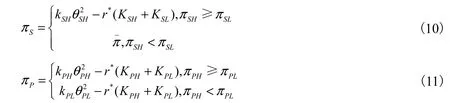

與此同時,國有企業還存在著“軟預算約束”。于是,在“軟預算約束”的影響下,如果國有企業從事自主創新活動的利潤低于從事一般生產活動的利潤,國有企業可以向政府申請補貼,從而將利潤維持在的水平,私營企業則只能放棄自主創新活動。那么,國有企業、非國有的利潤函數便可以被重新表述為:

將式(10)和式(11)重新帶入規劃式(5)中,利用逆向歸納法重新進行求解,可以解得:

其中,

對比不同融資環境下的自主創新水平,可以證明:

通過式(14)和式(15)可以發現,與基準情況相比較,在信貸所有制和軟預算約束的融資環境下,國有企業的自主創新水平有所提高但這是以私營企業自主創新水平的下降為代價

進一步,假設國有企業所占比重為η,私營企業的比重則為1?η。那么,可以證明:

如上所述,在信貸所有制歧視和軟預算約束的影響下,國有企業的資金使用效率較低那么,根據式(14)、式(15)和式(16)便可以發現以下幾個特點。

(1) 當企業從事自主創新活動的利潤大于一般生產活動的利潤時,信貸所有制歧視、軟預算約束對于創新活動的擠出效應大于補償效應①由于此時自主創新活動的利潤是大于一般生產經營活動,企業不需要補償,故補償效應為0。。其雖然緩解了國有企業的融資約束并部分地提高了國有企業的自主創新水平但也擠出了本應用于私營企業的“創新資金”,導致了私營企業受到融資約束,進一步引起了私營企業自主創新水平的下降那么,在國有企業的資金使用效率較低的前提下,信貸所有制歧視和軟預算約束將降低總體的自主創新水平國有企業的比重越高,總體自主創新水平下降的幅度也越大

(2) 當企業從事自主創新活動的利潤小于一般生產活動的利潤時,信貸所有制歧視和軟預算約束對于創新活動的擠出效應小于補償效應②由于此時自主創新活動的利潤小于一般生產經營活動,私營企業已經退出了自主創新產品的生產,那么國有企業對于私營企業和總體的擠出效應為0。。在信貸所有制歧視和軟預算約束影響下,國有企業可以將自主創新活動的利潤維持在與一般生產活動相同時的利潤水平私營企業則退出自主創新產品的生產。此時國有企業的資金使用效率雖然較低,卻將自主創新水平維持在上,填補了融資約束所造成的自主創新“空白”。因此,信貸所有制歧視和軟預算約束增加了總體的自主創新水平。國有企業的比重越高,總體自主創新水平提高的幅度也越高

根據以上論述,本文提出可供檢驗的命題1和命題2。

命題1:當企業從事創新活動的利潤較低時,信貸所有制歧視和軟預算約束將提高總體的自主創新水平;反之,信貸軟約束和軟預算約束將降低總體的自主創新水平。

命題 2:當企業從事創新活動的利潤較低時,國有企業的比重越高,總體自主創新水平增長率則越高;反之,國有企業的比重越低,總體自主創新水平增長率則越低。

四、實證檢驗

通過上述部分的理論模型可以發現,當企業從事創新活動的利潤較低時,國有企業的創新活動將促進總體的自主創新水平;反之,國有企業的創新活動將抑制總體的自主創新水平。為了驗證這個理論假說,本文選取1997—2013年除海南、西藏和我國的港、澳、臺地區的28個省、市和自治區的省際面板數據進行實證分析,重點在于考察國有企業的宏觀創新效率區間及其臨界條件。

(一)數據和變量定義

根據表1,本文選取的指標如下。

表1 變量定義、數據說明和具體計算方法

1. 被解釋變量

鑒于專利申請在衡量國內本土企業自主創新水平的缺陷,新近的研究文獻(范成澤等,2008;張杰等,2014)主要使用 R&D投入作為自主創新水平的代理指標。根據本文的分析,信貸所有制歧視和軟預算約束不僅影響自主創新的投入——R&D經費,而且影響自主創新的產出——發明專利,故本文綜合使用 R&D經費增長率和有效發明專利數增長率以反映國內本企業自主創新水平。

2. 核心解釋變量

根據以上研究命題,國有企業的自主創新活動存在著門檻特征,并通過信貸所有制歧視和軟預算約束表現出來。因此,本文的核心解釋變量主要包括信貸所有制歧視、軟預算約束和國有企業比重的相關指標,其具體為以下幾個方面。

(1) 國有企業貸款相對比重(RSLOAN)。本文使用國有企業貸款比重作為信貸所有制歧視的代理指標,遺憾的是現有公開出版物還沒有RSLOAN的原始數據。參照劉瑞明(2011)和王守坤(2015)等的處理方法,本文采用基于一節殘差自相關的面板固定效應模型進行估計,具體做法為:① 搜集到“地區規模以上國有企業工業總產值”和“地區規模以上企業工業總產值”兩項原始數據,據此計算出 1998—2011年地區規模以上國有企業的產值比重;② 搜集到“地區銀行信貸總額”的原始數據;③ 假定地區信貸總額與地區國有企業產值比重存在著固定關系,利用地區銀行信貸總額和地區國有企業產值比重建立面板模型,進一步計算出地區銀行信貸總額與國有企業工業產值比重之間的固定比例系數①具體的估計方程為:即:固定的比例系數為0.3027,一階自相關(AR(1))系數為0.4883,與劉瑞明(2011)和王守坤(2015)等人的研究結論相一致,說明這個估計系數還是具有可信性的。;④ 用地區銀行信貸總額乘以固定比例系數,最終求得國有企業貸款的絕對比重和相對比重。

(2) 政府支持力度(GOV)。從搜集到的文獻來看,現有關于軟預算約束的討論更多集中于定性層面。從定量的角度來看,李壽喜等(2007)也只是將銷售收入管理費用率和管理費用作為代理成本的替代指標從側面討論了軟預算約束對企業效率造成的影響,但這也是局限于微觀層面。從宏觀的層面來看,政府補貼資金的分配同樣具有所有制“偏向”。那么,在假定政府科技經費投入大部分流向了國有企業的條件下,本文將政府支持力度作為軟預算約束的代理指標來進一步分析軟預算約束對自主創新的影響。

(3) 國有企業比重(SOE和 SOE1)。本文從投入和產出兩個方面選擇了國有經濟固定資產投資比重和國有經濟產值比重兩個變量綜合反映國有經濟比重的變化對總體自主創新水平所產生的影響,具體計算方法是用地區規模以上國有及國有控股企業固定資產投資額和產值除以地區規模以上企業投資額和產值②由于具體的統計年鑒中還沒有2012年和2013年國有企業產值的相關數據,故本文利用移動平均法對這兩年的比重數據進行了填充。。

3. 門檻變量

根據之前的分析,當企業從事創新活動的利潤不同時,信貸所有制歧視、軟預算約束和自主創新水平存在著門檻特征,故本文選取利潤率作為門檻指標,具體做法是用地區規模以上企業工業企業利潤增加值/地區規模以上企業利潤總額。

4. 控制變量

對于其它影響自主創新水平的重要因素,借鑒相關研究文獻(張杰、周曉艷,2011;程強等,2015)的做法,本文選取的控制變量包括:外商直接投資(FDI)、開放度(OPEN)、人力資本(HUMCAP)、規模因素(SCALE)和市場分割(MSEG)分別反映開放因素、企業特征因素和其它體制因素對于自主創新水平的影響。

上述所有數據均來源于《新中國五十五年統計資料匯編》、各年《中國經濟統計年鑒》、《中國工業經濟統計年鑒》和《中國金融統計年鑒》,地區進出口總額的原始數據通過中間匯率進行了相應調整。我們以1998年為基期,在換算出了定基價格指數后,相應變量用定基價格指數進行了剔除。相應指標的描述性統計結果如表2所示。

表2 描述性統計結果

(二)檢驗模型

本文檢驗命題1和命題2的具體估計方程為①簡單起見,本文只給出了存在一個門檻效應的面板門檻模型。:

式(18)中,yit為被解釋變量,xit為核心解釋變量,qi為“門檻變量”。為指示函數,當否則反之則為 0。γ為具體的門檻值,其將總體的樣本一分為二。 Controljt為其它影響被解釋變量的重要因素,ηi為不可觀測效應,β1、β2、αj和門檻值γ為具體的待估參數,εit為殘差。

(三)估計結果

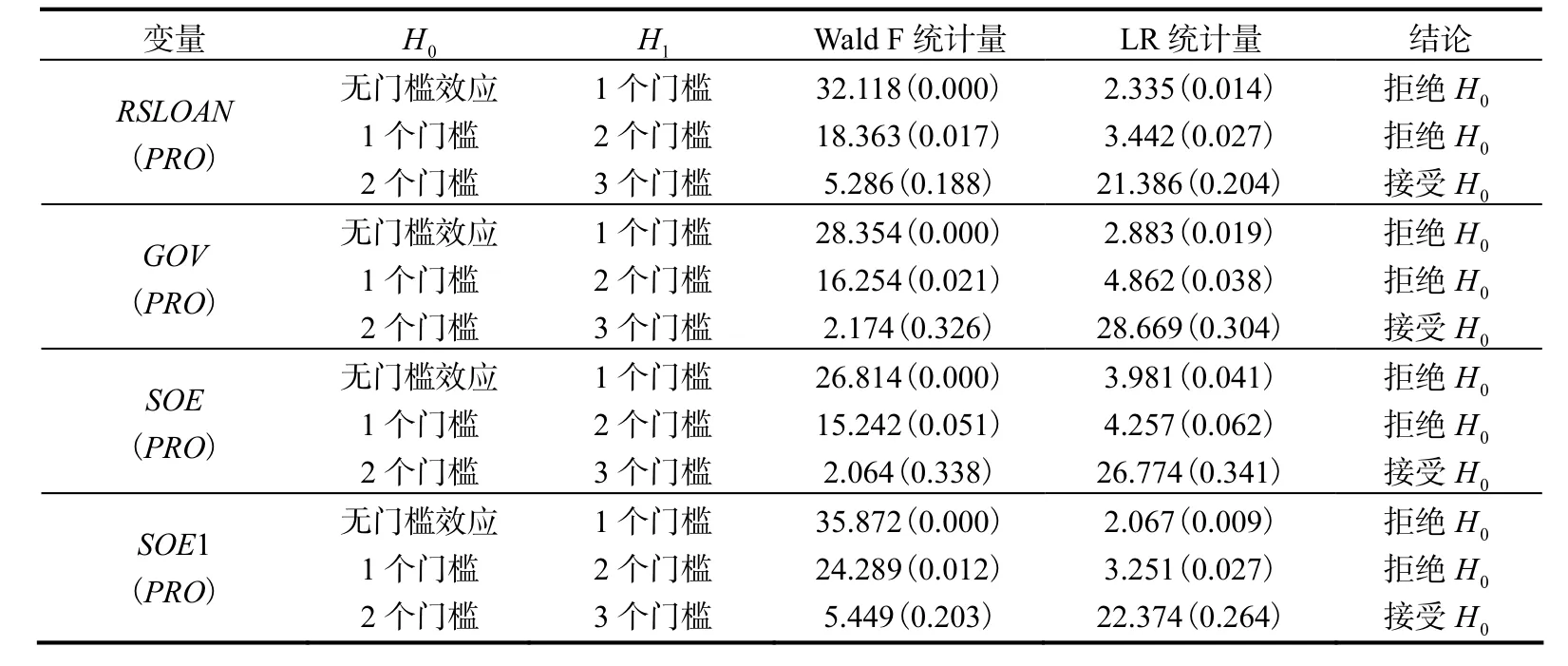

為了估計具體的門檻值γ,本文首先利用“格子搜索法”(Grid Search)尋找。具體做法為:首先對計算出的指標利潤率(PRO)進行升序排列,并根據 Hansen(2000)的建議忽略掉前后各約 10%,的觀測值。在此基礎上,選取利潤率作為門檻值利用式(17)進行估計并獲取其殘差。通過式(17)找到具體的門檻估計值后,再利用自主抽樣法(Boostrap)模擬似然比檢驗(本文重復次數為 3000次),以此確定門檻效應是否存在。門檻效應檢驗的具體結果如表3和表4所示.

通過表3和表4的門檻效應檢驗可以發現,在5%,的顯著性水平下(除了SOE和ΔR&D 為 10%,),信貸所有制歧視(RSLOAN)、政府支持力度(GOV)、國有企業比重(SOE和SOE1)和專利申請增長率(ΔIPR)存在著明顯的門檻效應,說明我們利用面板門檻模型進行估計合理,門檻估計值的具體結果如表5所示。

表4 被解釋變量為ΔR&D的門檻效應檢驗

表5 門檻估計值匯總

利用表5的門檻估計值我們便可以進行面板門檻估計,具體結果①方程(4)和方程(8)的估計結果與其它方程類似,鑒于篇幅所限,具體結果本文不在具體列出。如表6所示。

表6 面板門限模型計量檢驗結果

通過表 6的估計結果可以發現,方程的調整判定系數大多在 40%,~50%,之間,說明回歸模型的解釋力度良好。F檢驗和 Hauseman檢驗說明固定效應的估計結果是較為可信的。從估計系數來看,核心解釋變量的大部分回歸系數均通過了5%,的顯著性水平檢驗,說明了信貸所有制歧視、軟預算約束、國有企業比重和自主創新之間存在著門檻特征。

(1) 當利潤率較低時,國有企業貸款比重和政府支持力度的回歸系數顯著為正,這說明當企業從事創新活動的利潤較低時,信貸所有制歧視和軟預算約束可以將國有企業從事創新活動的利潤維持在臨界水平上,有效的填補了融資約束所造成的自主創新“空白”,說明信貸所有制歧視和軟預算約束對于總體的研發投入和自主創新水平具有補償效應,國有企業的自主創新活動是具有一定的創新區間的,這從側面證明了Lach(2002)和 Hussinger(2008)的研究結論;當利潤率較高時,國有企業比重和政府支持力度的回歸系數由正轉負(以ΔIPR為例,系數分別由 0.1823和 0.0921變為-0.0324和-0.1132),這說明隨著創新活動利潤的提高,信貸所有制歧視和軟預算約束擠出了本應該用于私營企業的資金,造成了私營企業的融資約束和自主創新水平較低,即擠出效應。與戴靜、張建華(2013)和楊冶等(2015)的研究結論相一致。因此,在國有企業資金使用效率較低的前提下,信貸所有制歧視和軟預算約束將導致總體自主創新水平的下降,即:命題1得證。

(2) 從國有企業比重和自主創新增長率的關系來看也可以發現,當企業從事創新活動的利潤較高時,國有企業的比重越高,專利申請增長率和研發支出增長率也越高(系數分別為 0.2067、0.0721、0.3322和 0.1831);反之,國有企業的比重越高,專利申請增長率和研發支出增長率也越低(系數分別為-0.1928和-0.2467),即:命題 2得證。

(3) 控制變量的回歸結果中,外商直接投資和開放度的回歸系數不顯著,這說明我國的對外貿易模式仍然以勞動密集型行業為主,還不能優化企業的要素稟賦結構以及進一步促進企業自主創新水平的提高(范成澤等,2008;張杰等,2008;陳曉華等,2011)。規模因素的回歸系數顯著為負,說明我國本土企業的擴張模式仍然是“追求市場份額,實現壟斷收益”的粗放型擴張模式,其不僅導致自身的創新效率低下,還制約了總體的自主創新水平提升(吳延兵,2012;戴靜、張建華,2013等)。市場分割的系數同樣為負,說明產品市場的分割對于自主創新水平起到了一定的抑制作用,與范紅忠(2007)和張杰、周曉艷(2011)等人的研究結論相一致,故本文不再詳述①其主要的邏輯為:市場分割制約了消費者需求,進而制約了需求引致創新路徑的作用。。人力資本的系數顯著為正,說明人力資本對于自主創新水平提高的重要性。

(四)穩健性檢驗

通過以上估計,本文發現了信貸所有制歧視、軟預算約束和自主創新之間的門檻特征,但模型中核心解釋變量和被解釋變量之間的雙向因果關系可能會引起模型估計的偏誤。因此,本文的穩健性檢驗包括兩部分:(1)根據 Kremer(2009)的研究結論,利用面板門限 GMM 對式(17)進行估計,以消除核心解釋變量與被解釋變量的內生性;(2)去掉控制變量后,利用面板門檻 GMM 模型進一步解決控制變量、核心解釋變量與被解釋變量的內生性問題。于是,本文對式(17)進行面板門檻 GMM 估計。具體估計步驟為:(1)根據Caner 和Hansen(2004)的研究結論利用TSLS方法(工具變量為利潤的滯后一期和二期)搜索門檻值,并利用 Boostrap方法模擬似然比檢驗;(2)根據搜到的門檻值,利用 GMM 方法重新進行估計。具體的估計結果中①由于篇幅所限,估計結果不再具體列出,有興趣的讀者可以向作者所取。,不論是加入控制變量還是未加入控制變量的面板門檻 GMM 模型的回歸結果,核心解釋變量的回歸系數仍然顯著,且遵循了之前研究命題的變化趨勢,即:利潤低時,系數為正;反之,則為負。這說明在控制了控制變量、核心解釋變量和被解釋變量的內生性后,模型的結論仍然是穩健的。

五、結論性述評

新近的研究文獻(張杰等,2012;龔剛等,2014)強調金融發展滯后和融資約束是當前本土企業 R&D投入和自主創新水平低下的重要原因。然而,融資約束只能解釋私營企業的自主創新水平低下,無法解釋國有企業和總體的自主創新困局。有鑒于此,本文通過一個內生技術水平的理論模型同時探討了國有企業的創新效率和本土企業的自主創新困局,結果發現:當企業從事創新活動的利潤較低時,信貸所有制歧視和軟預算約束緩解了國有企業的融資約束。盡管國有企業的資金使用效率較低,國有企業仍然填補了利潤較低時的自主創新“空白”。因此,國有企業的比重越高,自主創新提高的水平也越高;當企業從事創新活動的利潤較高時,信貸所有制歧視和軟預算約束擠出了本應該用于私營企業的研發資金。那么,在國有企業資金使用效率低的前提下,總體的自主創新水平將降低,國有企業的比重越高,總體自主創新水平降低的幅度也越大。為了驗證這個研究命題,本文利用面板門檻模型進行了實證分析,結論證實了我們的猜想,隨后的穩健性分析也證明了本文研究結論的可信性。

這個研究結論為我們理解現階段的自主創新困局提供了思路:信貸所有制歧視和軟預算約束不僅導致國有企業的資金使用效率較低,同時還引起了私營企業的融資約束,其結果將導致總體的自主創新水平下降。那么,與融資約束相比較,其背后的制度原因(信貸所有制歧視和軟預算約束)無疑更具解釋力。本文的研究結論還發現,當從事自主創新活動的利潤較低時,國有企業的自主創新活動還是存在著一定的效率區間的①這一點也得到了相關實證文獻(董曉慶等,2014)的支持。作者的研究結論發現,在航空航天器制造業領域,國有企業的創新效率還是較高的,其他行業國有企業的創新效率則低于民營企業。作者認為這是與航空航天器制造業全部由國有企業經營有關。根據本文的研究結論,航空航天器制造業全部由國有企業經營,這正好說明航空航天器制造業的外部性較大,利潤較低,是私營企業不愿涉足該行業,從而此時由國有企業生產經營便產生了正的“溢出”效應,具有創新效率。。這意味著信貸所有制歧視和軟預算約束可能僅僅是現階段自主創新水平較低的充分條件。即使國有企業的資金使用效率較低,在一定的條件下,國有企業及其附屬的融資安排仍然可以促進總體的自主創新水平的提升。據此得出的政策性啟示是:金融市場化改革應該從屬于所有制改革,如果在國有企業的資金使用效率沒有大的改進的前提下盲目進行金融工具創新和金融市場化進程深化,不僅無助于中國本土企業的自主創新能力的提升,反而會使新常態時期的自主創新困局雪上加霜。

[1] 安同良,周紹東,皮建才. R&D補貼對中國企業自主查 UN更新的激勵效應[J]. 經濟研究》,2006(10):87-98.

[2] 董曉慶,趙 堅,袁鵬偉. 國有企業的創新效率損失研究[J]. 中國工業經濟,2014(2):97-108.

[3] 陸 銘,陳 釗. 分割市場的經濟增長:為什么經濟開放可能加劇地方保護[J]. 經濟研究,2009(9):42-52.

[4] 陳 敏,桂琦寒,陸 銘. 中國經濟增長如何持續發揮規模效應——經濟開放與國內商品市場分割的實證研究[J]. 經濟學(季刊),2008(1):125-150.

[5] 程 強,尹志峰,葉靜怡. 國有企業與區域創新效率[J]. 產業經濟研究,2015(4):10-20.

[6] 戴 靜,張建華. 金融所有制歧視、所有制結構與創新產出[J]. 金融研究,2013(5):86-98.

[7] 范成澤,胡一帆,鄭紅亮. FDI對國內企業技術創新影響的理論與實證研究[J]. 經濟研究,2008(1):89-102.

[8] 高 帆. 什么粘住了中國企業自主創新能力提升的翅膀[J]. 當代經濟科學,2008(3):1-10.

[9] 李壽喜. 產權、代理成本和代理效率[J]. 經濟研究,2007(1):102-113.

[10] 李 政,陸寅宏. 國有企業真的缺乏創新能力嗎—基于上市公司所有權性質與創新績效的實證分析與比較[J]. 經濟理論與經濟管理,2014(2):27-38.

[11] 劉瑞明. 金融壓抑,所有制歧視與增長拖累[J]. 經濟學(季刊),2011(2):603-618.

[12] 申慧慧,于 鵬,吳聯生. 國有股權、環境不確定性與投資效率[J]. 經濟研究,2012(7):113-126.

[13] 王守坤. 政府與金融的政治關聯:經濟效應檢驗與中介路徑判斷[J]. 經濟評論,2015(5):3-20.

[14] 吳延兵. 國有企業的雙重效率損失研究[J]. 經濟研究,2012(3):15-27.

[15] 吳延兵. 中國哪種所有制類型企業最具創新性[J]. 世界經濟,2012(6):3-27.

[16] 吳延兵. 不同所有制企業技術創新能力考查[J]. 產業經濟研究,2014(2):53-64.

[17] 吳延兵. 國有企業雙重效率損失再研究[J]. 當代經濟科學,2015(1):1-10.

[18] 楊 洋,魏 江,羅來軍. 誰在利用政府補貼進行創新?——所有制和要素市場扭曲的聯合調解效應[J]. 管理世界,2015(1):75-86.

[19] 楊 冶,閆澤斌,于林徽,徐駿輝. 國有企業研發投入對民營企業創新行為的影響[J]. 科研管理,2015(4):82-90.

[20] 張 杰,蘆 哲,鄭文平,陳志遠. 融資約束、融資渠道與企業 R&D投入[J]. 世界經濟,2012,(10):66-90.

[21] 張 杰,周曉艷. 中國本土企業為何不創新——基于市場分割視角的一個解讀[J]. 山西財經大學學報,2011(6):82-93.

[22] 張 杰,鄭文平,翟福昕. 競爭如何影響創新:中國情景的新檢驗[J]. 中國工業經濟,2014,(11):56-68.

[23] 鄭江淮,何旭強,王 華. 上市公司投資的融資約束:從股權結構角度的實證分析[J]. 經濟研究,2001(11):92-99.

[24] Arrow K. Economic Welfare and the Allocation of Resources for Invention[C]Nelson R. R. The Rate and Direction of Inventive Activity:Economic and Social Factors,Princeton:Princeton University Press,1962:609-26.

[25] Blanes J. V. Who Participates in R&D Subsidy Programs? The Case of Spanish Manufacturing Firms[J]. Research Policy,2004,33(10):1459-76.

[26] Brandt L.,Li H. Bank Discrimination in Transition Economies:Ideology,Information or Incentives?[J]. Journal of Comparative Economics,2002,31(3):387-413.

[27] Brown J. R.,Martinsson G.,Peterson B. C. Do Financing Constraints Matter for R&D? [J].European Economic Review,2012,56(8):1512-29.

[28] Caner M.,Hansen B. E. Instrumental Variable Estimation of a Threshold Model[J]. Econometric Theory,2004,20(5):813-42.

[29] Cull R.,Xu L. C. Who Gets Credit? The Behavior of Bureaucrats and State Banks in Allocating Credit to Chinese State-owned Enterprises[J]. Journal of Development Economics,2003,71(2):533-59.

[30] Czarnitzki D.,Binz H. L. R&D Investment and Financing Constraints of Small and Medium Sized Firms[R]. Centre for European Economic Research discussing paper,No. 08047,2008.

[31] Hall B. H.,Lerner J. The Financing of R&D and Innovation[J]. Handbook of the Economics of Innovation,2010,1(1):609-39.

[32] Hansen B. E. Sample Splitting and Threshold d Estimation[J]. Econometrica,2000,68(3):575-603.

[33] Hussinger K. R&D and Subsidies at the Firm Level:An Application of Parametric and Semiparametric Two Step Selection Models[J]. Journal of Applied Econometrics,2008,23(6):729-47.

[34] Jaffe A. B. Building Program Evaluation into the Design of Public Research-Support Programs[J].Oxford Review of Economic Policy,2002,18(1):22-34.

[35] Kremer S.,Bick A.,Nautz D. Inflation and Growth:New Evidence From a Dynamic Panel Threshold Analysis[R]. http:// edoc. hu-berlin. de/series / sfb-649-papers / 2009-36 / PDF / 36.pdf,2009.

[36] Lach S. Do R&D Subsidies Stimulate or Displace Private R&D? Evidence from Israel[J]. The Journal of Industrial Economics,2002,50(4):369-90.

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:30:14

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:38

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

活力(2019年19期)2020-01-06 07:35:32

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

現代商貿工業(2016年35期)2016-04-09 06:59:34

時代英語·高二(2015年1期)2015-03-16 00:08:11

現代企業(2015年2期)2015-02-28 18:45:07