中國對外貿易空運比例的特征及影響因素

2018-07-09 01:26:30楊昊擎

南開經濟研究 2018年3期

逯 建 張 龍 楊昊擎

一、引言及文獻綜述

在國際貿易中,絕大部分商品是通過海洋運輸完成空間上的轉移的。海運的優勢在于運輸規模大、運費較低,但在長期大量使用海洋運輸的過程中,人們也發現了海洋運輸的一些弊端:第一,海洋運輸速度較慢且運輸路程較長,大多數海運線路不為直線,需要圍繞著陸地進行折線前進,如從中國到西歐國家的航線,就要比直線距離增加一倍以上(逯建和施炳展,2014),這也就導致通過海洋運輸完成空間轉移的產品往往要經歷漫長的運輸過程。長時間的海洋運輸會帶來較高的成本,如貨物的儲藏和折舊成本,同時一些產品生命周期較短,需求波動的幅度較大,長時間運輸可能會造成需求與供給不匹配的狀況。第二,對于那些不沿海的國家或地區,還需支付較高的陸路運輸成本。 旻

黃玖立和徐 鴻(2012)指出中國在內陸運輸中存在著高收費和亂收費的現象,且國內公路的高收費和亂收費已經占到GDP的2%,甚至更高。當今時代高科技產品更新換代的速度很快,且中國的中西部地區大都距離海港較遠,這些都使得航空運輸有存在的必要性和發展的可能性。

Rodrik(2003)指出,兩國之間的真正距離會因不同運輸方式的使用而產生差異。空運憑借著較快的飛行速度極大地拉進了國與國之間的地理和心理距離,并能及時滿足市場需求,從而促進國際貿易的發展,如 Freund和 Rocha(2010)通過對非洲貿易數據的研究發現,運輸時間每縮短一天,出口量會增加 0.7%,;中國每個省直轄市都有自己的機場,采用空運的內陸運輸距離較短。因此,空運可以有效地避免海洋運輸的缺點并在國際貿易中發揮巨大的作用,人們對空運的使用也越來越頻繁:根據Hummls(2007)的計算,從1965年到2004年,世界范圍內使用航空運輸的比例每年增加 11.7%,,而海洋運輸增加的比例僅為 4.4%,;Cristea(2013)的測算表明,在 2000年,美國空運貿易進口額比例為 36%,,出口額比例則達到 58%,;此外,根據國際航空運輸協會(IATA)、國際民航組織(ICAO)和全球機場協會(ACI)年終發布的最新統計數據,2015年航空貨物運輸量大約為5130萬噸,空運貿易額為57120億美元,占世界貿易總價值的 35%,。考慮到海洋運輸在國際貿易運輸方式中的主導地位,航空運輸在國際貿易中的這些表現值得引起人們的注意。

國外學者認為有三點原因使得空運比例獲得了不斷的上升:第一,空運成本大幅下降。Hummls(2007)對于運輸成本的系統研究表明:從 1955年到 2005年,空運成本下降了十倍以上,這極大地促進了空運貿易的發展。第二,企業因采用準時制生產方式或者為了快速響應市場需求而愿意支付運輸溢價。Jams Harrign(2006)曾指出某些關鍵零件如不能及時運達,可能造成工廠不能正常運轉;Hummuls(2010)認為空運是保證市場需求與供給相匹配的關鍵,為滿足某些產品的迫切需求應加大對于空運的使用。第三,某些產品時間成本極高。Hummuls(2013)曾指出,高科技產品更新換代的速度極快,空運便捷快速的特點能確保這類產品及時運達目的地以便快速占領市場。

與國外學者大量定量的研究相比,國內學者目前的研究還不很充分,他們主要聚焦于航空運輸對經濟增長和國際貿易的促進作用等問題。谷永芬和何記東(2003)認為航空運輸的發展進一步促進了社會分工的細分進而促進經濟增長;姜華(2005)認為現代物流尤其是航空物流提供了區域經濟得以運轉的基本條件; 昉儲昭 和王強(2010)的研究表明航空物流與國際貿易互為因果關系;楊長春(2007)通過對北美、日本和歐洲的數據進行了研究,發現了現代物流與經濟發展互為因果;劉南和李燕(2007)通過對浙江省的分析也發現類似結論;韓弘(2009)則指出 GDP對于航空運輸的發展有直接和間接的促進作用。

目前國內針對中國對外貿易中海運和空運權衡的實證分析文章較少。本文試圖借用海關數據庫和工業企業數據庫從企業和產品的微觀層面探索影響空運比例的因素,重點在于分析企業的 TFP、出口附加值率以及企業的平均貨物運輸距離對空運比例增減的影響。本文選取TFP和出口附加值率的理由是基于企業及產品的特征對空運貿易可能會產生影響,而選取企業平均運輸距離則是借鑒貿易引力模型的結論——貿易規模與兩國之間的距離成反比,而空運適合于小規模運輸。

本文的第二部分是對數據來源與處理方法的介紹,并做一系列的描述性分析;第三部分是實證分析,建立了進口和出口兩個模型,對回歸方法進行簡要說明,測算相關指標并對回歸結果進行經濟解釋;最后一部分是結論及政策建議。

二、數據來源、處理與描述性分析

(一)數據來源與處理

本文主要使用的數據庫有兩個:中國海關數據庫和中國工業企業數據庫,具體數據處理過程如下。

1. 中國海關數據庫的處理

本文選用的是 2000—2006年的中國海關數據庫,它記錄了通關企業每一筆進出口信息。鑒于該數據庫為月度數據,本文首先將每年的月度數據縱向合并成年度數據;由于海運是國際貿易中最常見的運輸方式,同時隨著對外貿易的發展,航空運輸的使用也越來越普遍,本文研究的對象也正是空運,所以我們把海關數據庫中的運輸方式控制為海運和空運,刪除了其它不常見的運輸方式;海關數據庫中的貿易方式主要為加工貿易和一般貿易,但許多企業往往在同一年內既從事加工貿易又從事一般貿易,本文的實證分析會重點關注一個解釋變量——出口附加值率,該指標的計算需依據貿易方式分類討論,所以我們在初步挑選出加工貿易企業和一般貿易企業之后,將這兩種貿易方式下的企業進行橫向合并,合并后保留同時進行加工貿易和一般貿易的企業,并把它們稱之為混合貿易企業,再把這些從事混合貿易的企業與初步挑選出的加工貿易企業和一般貿易企業二次合并,便可得到某年度只從事加工貿易的企業和只從事一般貿易的企業。

2. 中國工業企業數據庫的處理

中國工業企業數據庫涵蓋了國有企業及規模以上(主營業務收入超過 500萬元)的非國有企業的調查數據。對該數據庫的具體處理如下:第一,刪除固定資產總額、固定資產凈值為負或者為 0的企業;第二,刪除企業員工人數小于8的企業;第三,刪除企業產出增加值為負或者為0的企業,2004年的工業企業數據庫中并沒有產出增加值這一指標,為得到產出增加值,本文參照聶輝華等(2012)的做法:產出增加值=主營業務收入-期初存貨+期末存貨-企業中間品投入+企業應交增值稅;第四,刪除非正常營業的企業;第五,本文控制了企業所屬行業特征和所在省直轄市的二分位代碼。

將海關數據庫和工業企業數據庫進行上述處理之后,本文通過企業的中文名稱進行數據合并,合并之后的企業所具備的特征是:(1)國有企業或者非國有的規模以上企業;(2)直接參與進出口貿易的企業。

(二)中國空運貿易額比例的特征事實

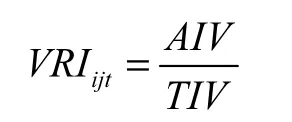

本文所提出的空運貿易額比例是指中國貿易企業與不同國家之間進行貿易時分別使用空運的比例,這也是本文的被解釋變量,具體的計算方式如下。

設企業 i在t時間段內從 j國的進口總額為TIV,空運進口額為 AIV,則該企業通過j國的進口空運貿易額比例為:

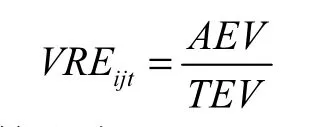

同理,設企業i在t時間段內從j國的出口總額為TEV,空運出口額為AEV,則該企業通過j國的出口空運貿易額比例為:

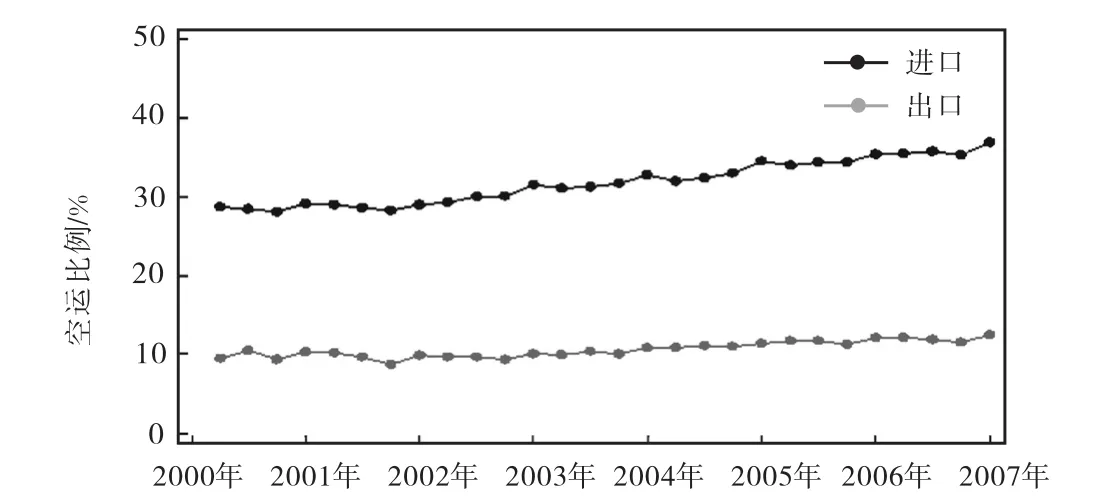

根據計算出來的進口和出口空運貿易額比例,本文測算了企業從 2000—2006年每個季度的進出口空運貿易額比例。圖1中橫軸每一年的第一個刻度都代表前一年的最后一個季度。

圖1 企業空運比例的季度變化

從圖 1我們可以看到,企業每個季度進口空運貿易額比例都要明顯大于出口空運貿易額比例,這顯示出國內企業對于進口產品較強的依賴性且需求較為迫切。在出口環節對于空運使用的比例總在 10%,上下浮動,反映出我國出口的產品對空運的使用維持在一個較低的水平上,主要還是以海洋運輸為主。鑒于進出口空運比例差異較大,有必要分別分析進口空運比例和出口空運比例的影響因素,本文之后的模型也是基于進口和出口分別設定。

三、實證分析

如前文所述,本文設定了兩個模型分別討論企業進口空運貿易額比例和出口空運貿易比例的影響因素,顯然兩個模型的隨機擾動項可能是同期相關的,即存在某未知因素可能同時影響進口和出口的空運比例,此時使用 OLS去估計并不是最有效率的,為提高估計的效率,本文的全樣本及分組回歸均采用似不相關(SUR)回歸方法。在綜合考慮可能影響進出口空運貿易額比例的因素之后,本文分別進行了OLS和SUR回歸,OLS回歸作為穩健性檢驗的一種方式。建立的模型如下:

其中,被解釋變量是企業i在t年份向j國的進口空運貿易額比例(VRI)和出口空運貿易額比例(VRE),三個主要的解釋變量是企業全要素生產率(TFP)、企業產品的出口附加值率(evar)和企業運輸貨物的平均距離(lndis)①在進口模型中是lndisj,在出口模型中是lndisc,控制變量中的重量和運輸時間同樣分進口和出口。。Z中包含著一些控制變量:(1)企業進口和出口時運輸貨物的平均重量(lnwei);(2)企業進出口平均運輸時間(time);(3)企業年齡(age);(4)企業所在省直轄市機場便利程度(airport);(5)企業所在省直轄市到最近港口的距離(lndisl);(6)企業補貼(subsidiary)。

(一)解釋變量的測算

本文所涉及的主要解釋變量有三個:企業全要素生產率(TFP)、企業出口附加值率(evar)和企業平均運輸距離(進口lndisj和出口lndisc)。具體的選取理由及變量的測算方法如下。

1. TFP的測算

TFP又被稱為技術進步率,Melitz(2003)認為,生產率越高的企業越是能夠承受更高的貿易成本,因此企業的 TFP可能會影響到企業對空運的使用。魯曉東和連玉君(2010)還指出我國高TFP的行業更多集中于高新技術產業,因此也可能更加適合空運貿易。

本文參照魯曉東和連玉君(2012)以及 Mahmut(2008)的做法,采用 OP半參數三步估計法。其中,狀態變量為 lnk和 age,lnk代表企業固定資本的對數,age為企業年齡;控制變量為 year,即年份;代理變量為企業的中間投入;勞動投入為自由變量;而退出變量根據企業的生存經營狀況生成。

2. 出口附加值率的測算

前文提到,在研究空運與海運的權衡時,學者們更多關注時間成本和產品需求。國際貿易的最終目的是通過產品空間上的轉移獲得收益,而附加值率能夠較好地刻畫一國企業的貿易利得。張杰等(2013)計算了中國企業層面的產品附加值率,并通過描述性分析發現我國的高附加值率行業主要集中在食品、飲料,紡織品、皮革和紙制品以及其他勞動密集型行業,這些行業的主要特征是對國外進口中間品需求量較少,科技含量低,但大部分是我國具備競爭優勢的行業。根據魏浩(2015)的研究,中國 2000—2006年高技術含量產品的出口占世界總出口額的比重不超過 4%,,大量出口的都是上述科技含量不高的勞動密集型產品,因此上述產品需大規模運輸,而空運的規模較小,如此時使用空運將帶來極高的運輸成本;而在進口環節,出口附加值率高意味著國內企業在生產該產品時所需要進口的中間品較少,即附加值率高的產品所需要的進口規模較小,此時使用空運可能是更合適的選擇。鑒于附加值率的高低對于進出口的影響如此不同,本文重點關注了出口附加值率與空運比例之間的關系。Hummls(2001)提出了關于垂直專業化程度(vs)的測算方法——企業進口中間品價值與企業出口貨物價值之比。而企業的出口附加值率和垂直專業化程度就如同硬幣的兩面,即 evar+vs=1,本文根據evar=1-vs來測算出口附加值率。由于加工貿易和一般貿易在區分進口中間品時差異較大,因此對于出口附加值率的測算需根據貿易方式進行區分。

根據加工貿易的定義,在加工貿易方式下,所有的進口產品均登記在加工進口名下,并規定所有的進口產品均用于出口產品的生產,出口時登記在加工出口貿易模式下,因此加工貿易方式下進口中間品可以直接依靠貿易方式來識別,再依據上述公式便可計算出加工貿易方式下企業產品出口附加值率:

在上述公式里,i代表企業,t代表所屬年份,IMP代表加工貿易企業在t年的總進口額,EXP為企業出口總額。

對一般貿易而言,進口中間品的識別要依靠聯合國制定的廣義經濟分類標準(BEC),根據 BEC分類表,我們可以把進口商品大致分為消費品、進口中間品和資本品。海關數據庫中匯報了每一筆進口產品的 HS8分位碼,將我們處理好的分類表與海關數據庫進行合并,便可甄別出一般貿易企業所進口的中間品。在核算出一般貿易方式下企業進口的中間品的價值之后,我們就可以測算在一般貿易方式下企業產品出口附加值率:

IMP|BEC就代表著企業i經過甄別的進口中間品的價值。

當一家企業從事混合貿易時,進口中間品的鑒別分兩種方式:按加工貿易進口的直接根據進口方式進行識別,而根據一般貿易進口的則需按照 BEC分類表識別進口中間品。基于這個思路,混合貿易方式下產品出口附加值率的核算如下:

在這個公式里,IMP代表的是從事加工貿易所進口的中間品價值,IMP|BEC代表的是從事一般貿易時經過區分的進口中間品的價值。

R代表地球的平均半徑6371公里,(long1,lat1)和(long2,lat2)分別代表兩地的經度和緯度。海運里程的測算我們參照了逯建和施炳展(2014)的做法——中國的港口與世界各貿易伙伴國最大港口的實際海運里程,對于一些內陸國家還應該加上其首都與最近港口的距離。將企業的海運距離和空運距離進行平均,即得到企業的平均運輸距離。按照之前的思路,我們也分進口和出口分別進行了核算,并取對數進入模型。

4. Z中包含的解釋變量

Z中包含的解釋變量主要有:(1)運輸貨物的平均重量(lnwei)。它會直接影響企業的運輸成本進而影響到企業對于空運的使用。BACI數據庫里匯報了屬于同一HS6分位碼進出口貿易產品的價值(單位:千美元)和對應的重量(單位:噸)。在BACI子數據庫里,用重量除以價值,然后按照 HS6分位碼進行平均,即得到了該 HS6分位碼所指代產品每一美元的平均重量。海關數據庫中產品均為 HS8分位碼,為便于合并,我們首先將算好的 HS6分位碼與轉碼表進行合并,這樣就找到了屬于同一 HS6分位碼下的HS8分位碼,再和海關數據庫進行合并,合并后用每個HS8分位碼產品所對應價值去乘以算好的每一美元產品所代表的重量,然后再按照企業進行平均,就可以測算出企業每次運輸貨物的平均重量。由于本文的被解釋變量分為進口空運貿易額比例和出口空運貿易額比例,所以我們分進口和出口分別測算了企業運輸貨物的平均重量,并取對數進入模型。(2)企業平均運輸時間(time)。本文采用之前計算出來的企業到不同國家的空運和海運距離,分別除以飛機和船舶的速度①本文中假設飛機運輸速度為800,km/h,船舶運輸速度為30,km/h。,再對得到的時間進行平均。(3)企業年齡(age)。用企業的開業時間與所觀察時期的年份之差表示。(4)企業所在地機場的便利程度(airport)。用企業所在省(直轄市)每年飛機起降架次除以當年的人口數,以每一百人所帶來的飛機起降架次進入模型。(5)企業所在省(直轄市)到最近的港口的運輸距離(lndisl),即內陸運輸距離。(6)企業補貼(subsidary)。參照鄭丹青(2014)的做法,以企業實際得到的補貼除以企業產品銷售收入進入到模型中。

3. 企業運輸貨物的平均距離

貿易引力模型指出,兩國距離通過影響運輸成本進而反向影響著雙邊貿易流量,距離越遠,兩國的貿易規模越小,雖然海洋運輸的成本遠低于空運,但是隨著距離的增加,海洋運輸速度慢,運輸時間長的缺點會進一步凸顯,空運能克服上述缺點,并且當雙邊貿易規模較小時,飛機無需多次往返運輸,空運的成本不會太高,顯然企業運輸貨物的平均運輸距離會影響到企業對于運輸方式的選擇。本文所涉及的企業運輸距離包含空運和海運兩種方式,空運里程我們用文獻中常用的球面最短距離來代表,具體算法是以企業所在省份或直轄市作為代表點,然后測量它們與貿易伙伴國的代表城市(首都)的最短球面距離。借助于球面坐標的距離公式來計算:

5. 三個虛擬變量

三個虛擬變量是企業所屬行業特征(二分位)、企業的貿易方式以及企業類型。企業的貿易方式主要分為加工貿易、一般貿易和混合貿易。Guariglia(2011)曾指出,依據實收資本占比(≥50%,)來劃分企業類型要更為準確,本文依據實收資本比重(≥50%,)將企業類型劃分為:國有企業、私營企業和外資企業。

(二)實證結果及經濟解釋

1. 全樣本回歸

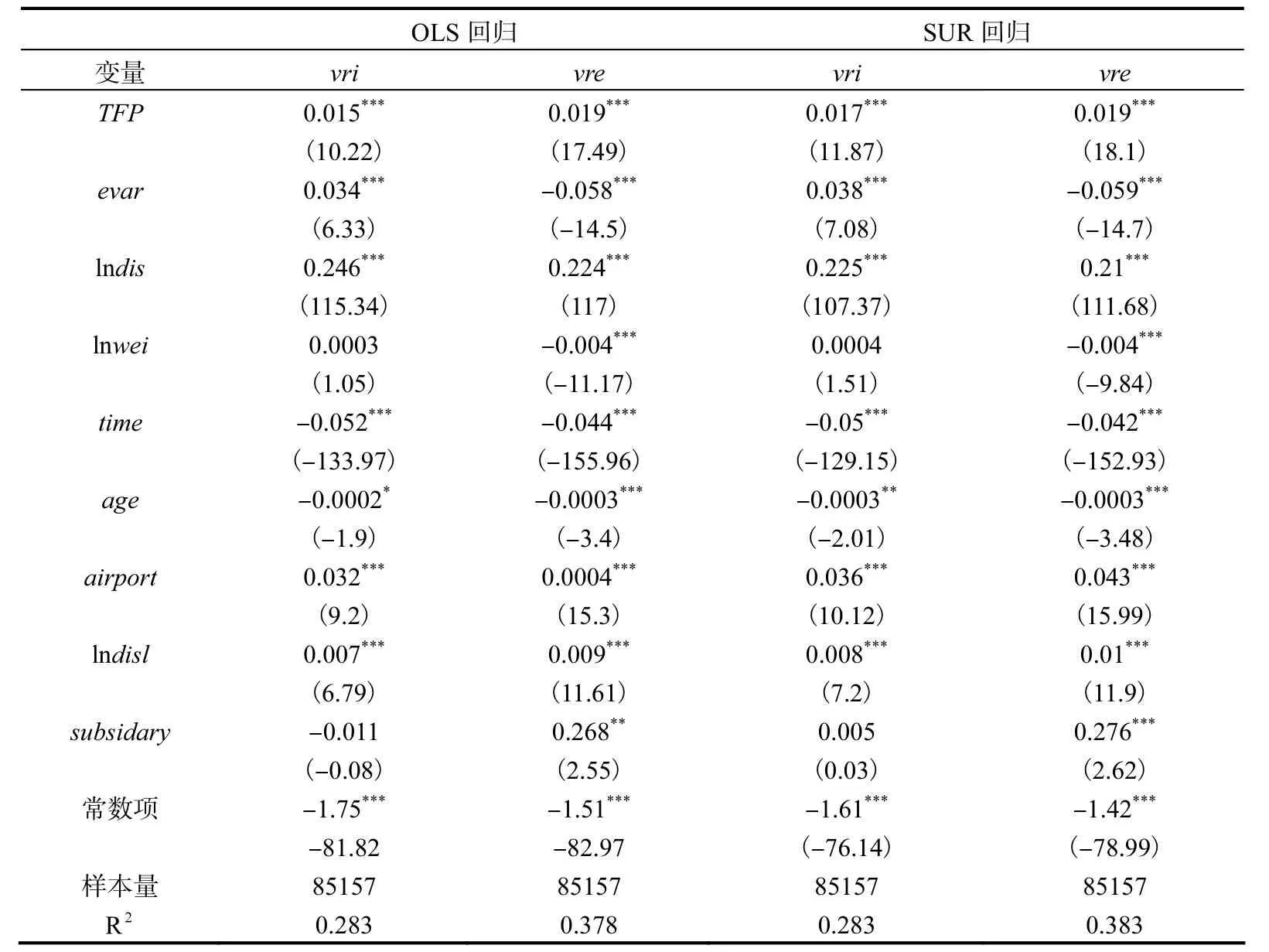

由于本文的模型涉及進口和出口兩個方面,且誤差項存在同期相關,為提高估計效率,本文的全樣本以及分組回歸均采用了 SUR回歸。為保證回歸結果的穩健性,本文采取兩種不同的方法檢驗:第一種方法是對全樣本分別進行 SUR回歸和 OLS回歸,具體結果見表1。

表1 全樣本OLS回歸與SUR回歸

如表1所示,兩種回歸方式下,解釋變量系數的顯著性大部分都沒發生明顯變化,但系數的大小有一些不同,這是因為SUR回歸能提高估計的效率。

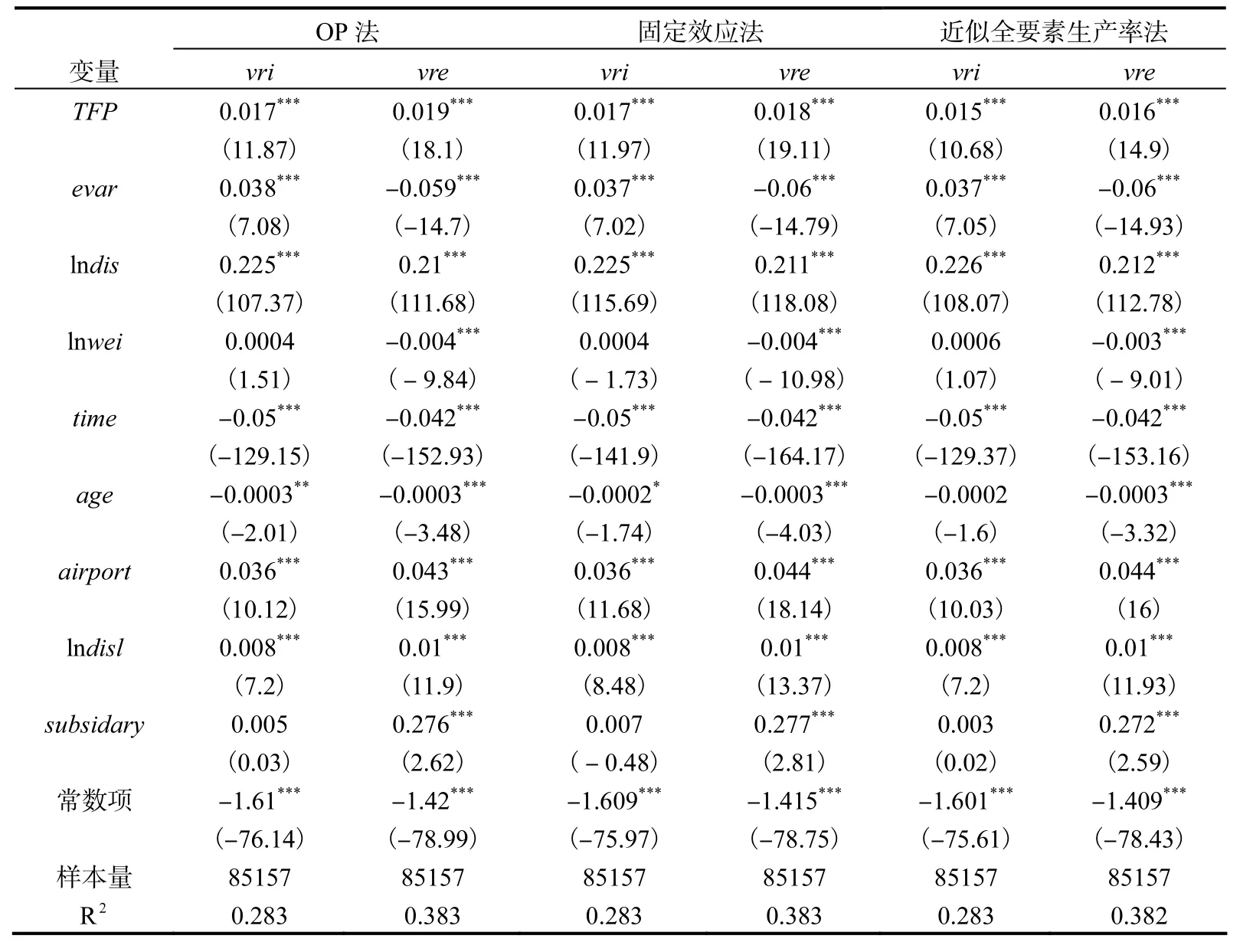

第二種穩健性檢驗是變換 TFP的計算方式后對全樣本進行 SUR回歸,采取了固定效應法和近似全要素生產率法去計算TFP。固定效應法的模型如下:

其中 Y代表企業的產出增加值,K代表企業的固定資產總額,L代表企業的員工人數,year(年份)、reg(省直轄市)和ind(企業所屬行業的二分位特征)代表3個虛擬變量,根據此模型采用面板固定效應回歸即可估計各變量的參數,再依據 TFP的計算方法:即可得到企業層面的 TFP值。近似全要素生產率法所使用的模型是TFP=lnY/L-slnK/L。其中,對于s的取值,我們參照Jones和Hall(1999)的做法,設定 s=1/3。在使用過這兩種方法之后,我們把三種不同方法算出來的 TFP分別帶入模型進行SUR回歸,具體的回歸結果見表2。

表2 不同TFP測算方法下的SUR全樣本回歸

如表2所示,不管是采用固定效應法回歸計算TFP,還是使用近似全要素生產法計算TFP,帶入模型進行SUR回歸后絕大部分變量系數的正負號還有顯著性均未發生明顯變化,而且大部分系數的大小也未發生很大變化,由此可知回歸結果是穩健的。

全樣本的回歸結果顯示,企業的TFP與進口和出口空運貿易額比例都是正相關的。該結論符合Melitz(2003)的理論,即TFP越高的企業越能承擔高昂的運輸成本。魯曉東和連玉君(2012)的研究表明,我國高TFP的企業多集中于高科技行業,當今時代科技日新月異,為避免被淘汰,生產高科技的關鍵進口中間品需快速完成空間轉移為企業所用,且產品生產出來之后需迅速運往國外。因此當TFP越高,企業生產的產品高科技特性越明顯時,在產品的國際運輸中企業越會更多地使用空運,這既是因為這類企業更能承擔高額的運輸成本,也是因為生產的高科技產品對于空運的需求較為強烈。

從總體的SUR回歸結果可以看到,出口附加值率(evar)和進口空運貿易額比例正相關,但與出口空運貿易額比例負相關。其可能的解釋是由于前文提到的我國高附加值率產品多為科技含量低、勞動密集型的產品,需要大規模運輸,航空運輸的規模較小,且運輸成本遠高于海洋運輸,如果通過空運轉移這類需要大規模運輸的產品,勢必需要飛機多次往返,這必將帶來極高的運輸成本。因此出口時更多地使用海運既能完成大規模的運輸,又能夠降低運輸成本,所以出口附加值率和出口空運貿易額比例負相關。前文已述,由于高附加值率的產品對于國外進口產品的需求較小,即在進口環節運輸規模較小,且產品生產出來之后附加值率較高,因此企業會更容易選擇空運以實現節省運輸時間、加快生產的目的,由此出口附加值率與進口空運額的比例呈現了正向的相關關系①當然,這是作者提供的一個可能性解釋,更有力的解釋還需更細致的分析。。

全樣本 SUR回歸中 lndis在進口模型里代表lndisj,在出口模型里代表lndisc。平均運輸距離的增加會帶來海洋運輸時間的延長,產品的折舊會更嚴重,且依據貿易引力模型可知,距離越遠,雙邊貿易規模越小,因此空運能夠較好地承擔運輸任務。此外,當平均運輸距離增加 1%,,進口空運貿易額比例會增加 0.00225,出口空運貿易額會增加 0.0021,平均運輸距離的增加對于進口空運比例的影響大于出口空運比例,這也證明了我們把模型分為進口和出口兩個方面的合理性,平均運輸距離增加帶來的進口空運比例更大幅度的提高表明了我國貿易企業對于國外產品較強的依賴性。

其他控制變量的解釋。根據表2我們還可以看到,由于貨物平均運輸重量增加時,空運成本的增加遠遠超出海運成本,維持以往的空運比例會使產品的運輸成本大幅提高,因此貨物平均運輸重量和企業的空運貿易額比例負相關;由于空運遠快于海運,顯然運輸的平均時間與空運貿易比例負相關;雖然企業年齡與企業空運貿易額負相關,但影響很小,補貼對于空運貿易的影響不顯著;企業所在省(直轄市)機場便利程度和離海港距離與空運貿易額比例皆正相關,且通過了1%,的顯著性檢驗,機場越便利使用空運越方便;當企業離海港越遠時,內陸運輸成本較高,這也會使得企業更多考慮使用空運。

2. 不同貿易方式分組回歸結果

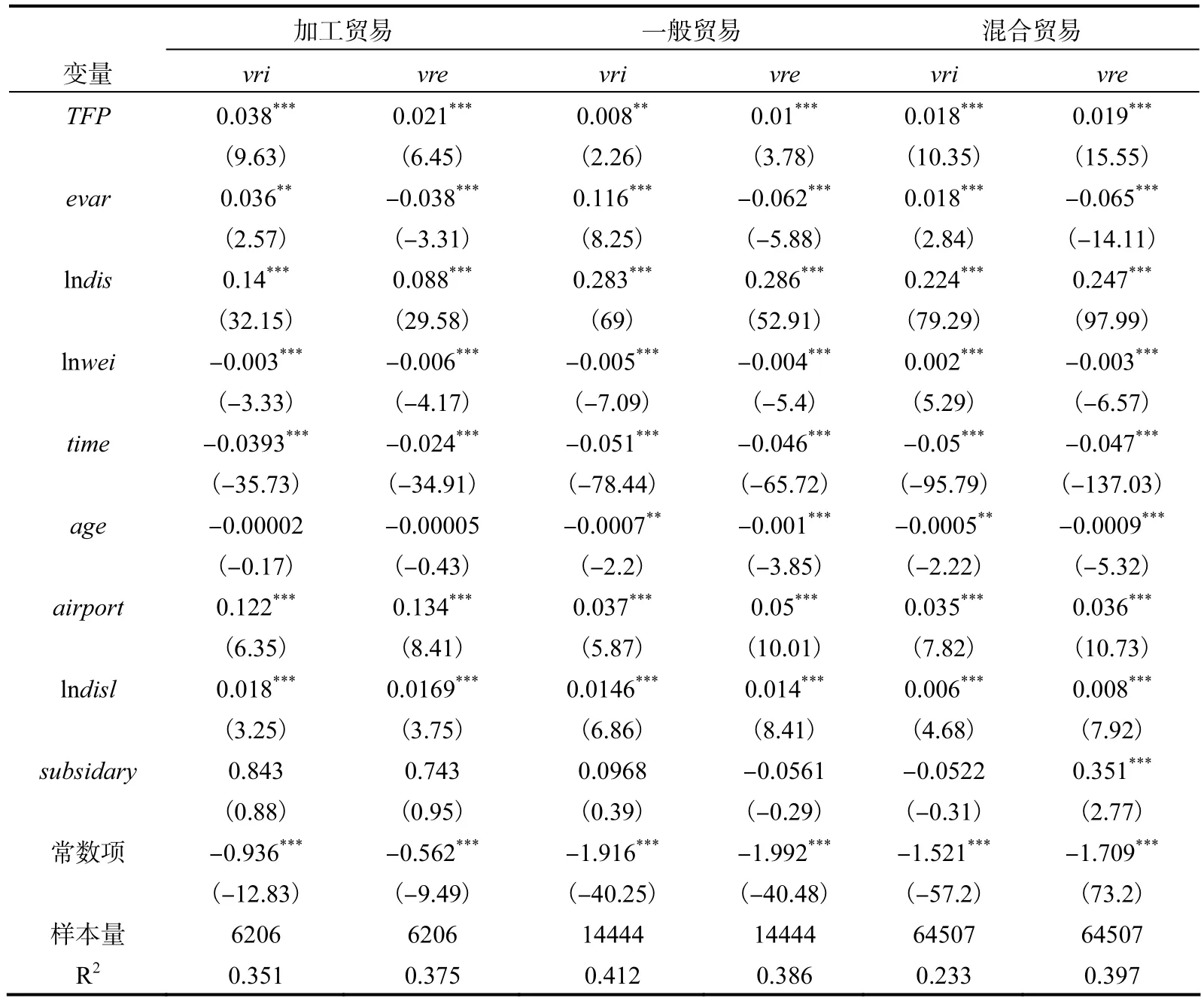

本文通過對于不同貿易方式下產品附加值率的計算,發現加工貿易方式下產品的出口附加值率最低,混合貿易次之,一般貿易最高,鑒于出口附加值率對于空運比例的影響,有必要通過不同貿易方式進行分組回歸并進行進一步分析。表 3就是針對不同的貿易方式所做的分組回歸。

表3 不同貿易方式分組回歸

如表3所示,TFP系數的正負情況和上述相同,但當TFP提高1%,時,加工貿易的進口空運貿易額比例上升 0.038%,,出口空運貿易額比例上升 0.021%,,比一般貿易和混合貿易上升的都要多。這是因為在這三種貿易方式中,加工貿易方式下產品的出口附加值率最低,也即我國加工貿易企業的對外依存度是最高的。我國早期的加工貿易主要集中在紡織、服裝等勞動密集型行業,在 1978年實施“改革開放”戰略之后,加工貿易出口的高科技產品日益增多,尤其是在1999年“科教興國”的實施,使得加工貿易中的高科技產品比重大幅提升,遠超過一般貿易。雖然加工貿易處于全球價值鏈的最低端,但是這種貿易方式下產品的高科技特征明顯。因此當 TFP提高時,加工貿易方式下企業出口的產品整體科技含量更高,為避免所出口的產品被市場淘汰,它們會在進口環節增加空運的使用,以便更快地生產出產品;同時也會在出口時提升空運比例,目的是為了更為迅速地完成產品的空間轉移,迅速占領國外市場。當出口附加值率提高 1%,時,一般貿易的進口空運貿易額比例會增加 0.116%,,而在加工貿易和混合貿易下這一比例僅僅是 0.036%,和 0.018%,。全樣本的回歸分析中已經指出出口附加值率的提高會使進口空運比例上升,由于一般貿易方式下產品的附加值率最高,也即此種貿易方式下企業的對外依存度最低,進口中間品的需求量最小,根據前文分析可知,單純從事一般貿易的企業最適合更多地使用空運。出口附加值率的提高進一步縮小了一般貿易企業的進口規模,所以當出口附加值率提高時,一般貿易方式下的企業在進口時會更多地增加對于空運的使用;此外,出口附加值率提高時,加工貿易方式下出口空運比例下降的最少,也表明加工貿易方式下出口的產品整體科技含量最高。三種貿易方式下平均運輸距離對空運比例的影響都通過了 1%,的顯著性檢驗,這意味著平均運輸距離增加所帶來的貿易規模的下降會使得不同貿易方式下的企業增加對空運的使用。此外,一般貿易企業對進口中間品需求最小,當進口平均運輸距離減少時,企業從國外的進口規模進一步縮小,因此進口平均運輸距離的減少會使得一般貿易企業更大幅度地提升對于空運的使用。

3. 不同區域分組回歸結果

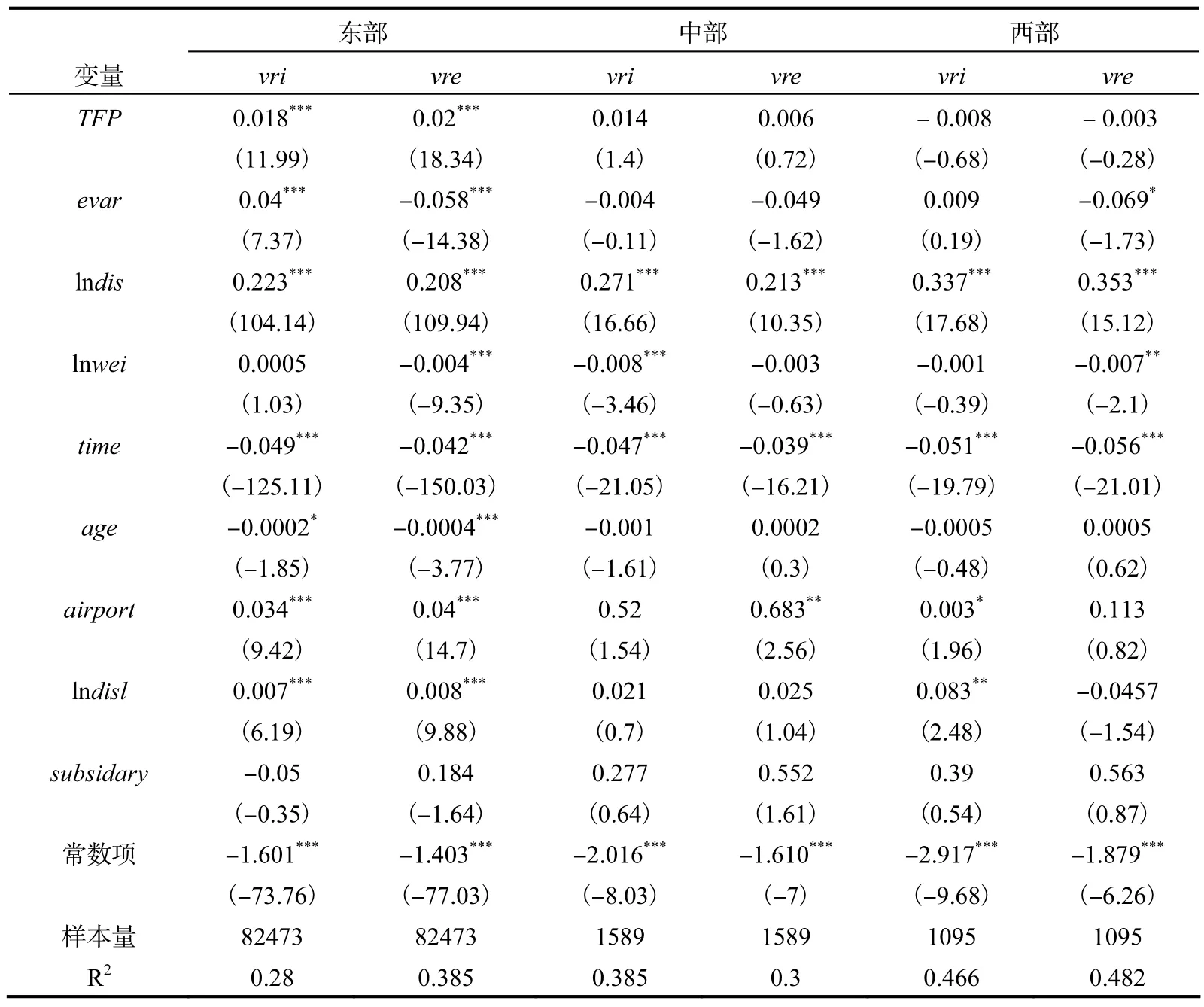

中國是一個發展極不平衡的國家,根據地理位置和各區域經濟發展程度的不同,可以將我國劃分為東部、中部和西部①本文將北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南視為東部,山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南視為中部地區,其余省份(除港澳臺地區外)是西部地區。三個區域。發達沿海省市大部分集中在東部,西部很多省市發展較為落后。不同區域的企業生產的產品差異較大,與港口的距離也有很大差別:一般而言,東部地區距離海港相對較近,且沿海城市多在東部地區,而中西部地區距離海港較遠,但目前我國各個區域都有數量較多的機場,西部地區雖然距離海港較遠,但是從空運的角度看,其也存在著一定的地理位置的優勢。因此影響空運貿易的因素的變動對于不同地域空運貿易額比例的影響程度也會產生差異,表 4是依據不同區域分組回歸結果。

如表 4所示,TFP只對東部地區企業進口和出口時的空運比例有顯著影響,這是因為東部地區較為發達,人才也多集中于東部省份,因此東部地區生產的產品整體的科技含量最高。當 TFP升高時,東部地區的企業就更接近于高科技行業,為保證這些企業所生產的產品不被淘汰,在進口時要更多地增加空運的使用,保證高科技產品及時生產出來,同時在出口環節加大對空運的使用,使產品能迅速轉移到國外市場,保持競爭力以及對消費者的吸引力。當出口附加值率增加 1%,時,西部地區出口空運貿易額比例減少 0.069%,,西部地區出口空運比例下降的幅度要大于東部。這是由于西部地區多生產的是科技含量低的勞動密集型產品,比較適合于大規模的海洋運輸方式,根據前文的分析可知,當出口附加值率上升時,西部地區的出口空運貿易額比例下降得最多。此外,中國對外貿易的開展多集中于東部地區,逯建和施炳展(2014)指出,2009年中國東部地區沿海十省份的貿易額占全國進出口總額的比重超過90%,。由此可知東部地區的貿易規模遠超中西部地區,所以當進出口的平均運輸距離增加時,中西部地區原本較小的貿易規模進一步縮小,而航空運輸較為適合于小規模轉移貨物,因此在中部地區和西部地區會隨著平均運輸距離的增加而更大幅度地增加對空運的使用,這樣既不至于帶來運輸成本的大幅度提高,也能更快地完成產品的空間轉移,既能滿足企業的準時制生產又能迅速將產品運往國外。

表4 不同區域分組回歸結果

4. 不同企業類型分組回歸結果

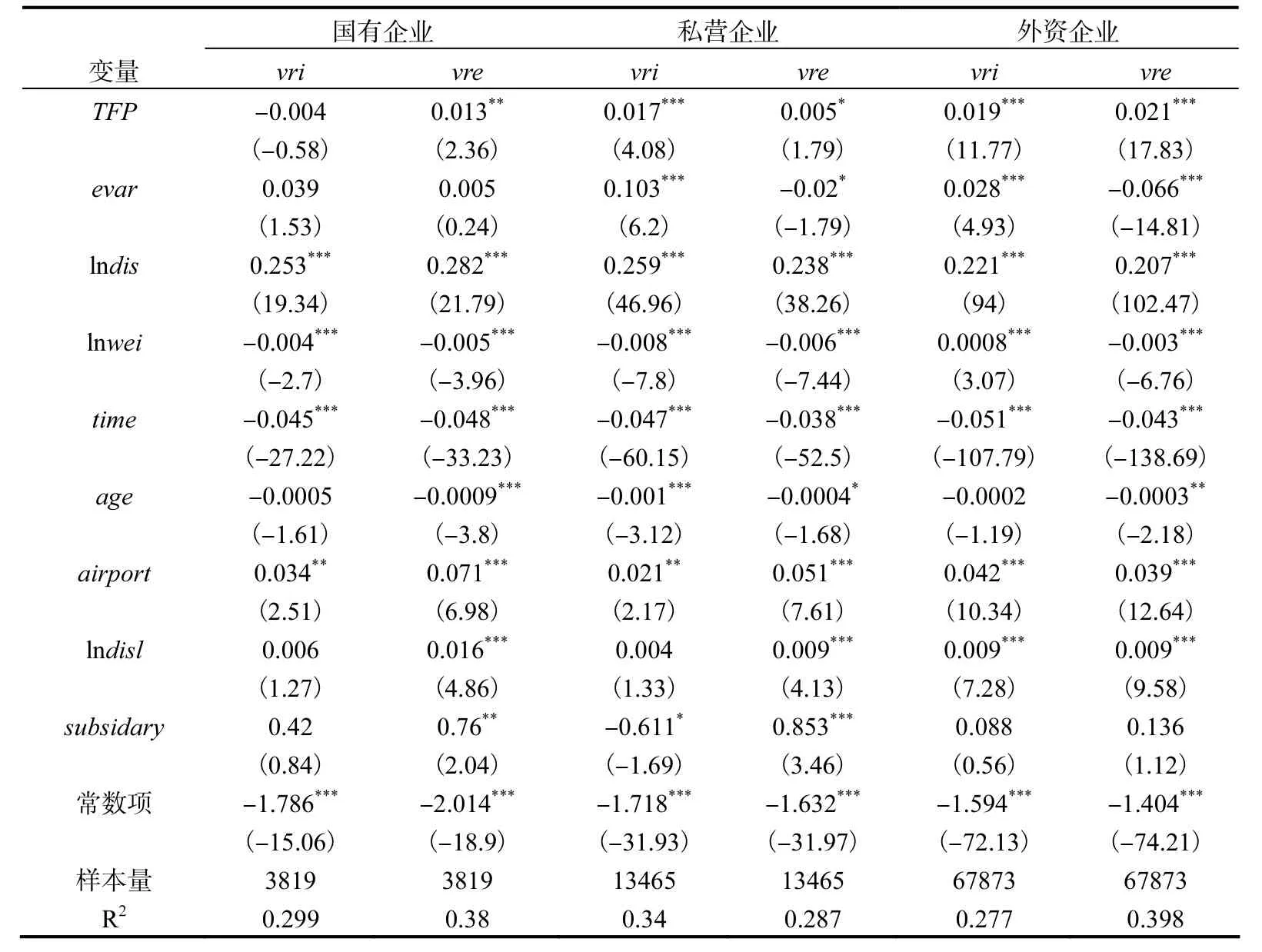

不同類型的企業在規模以及實力上差異巨大,同時,如前文所述,中國發展極為不平衡,這也會影響到企業的分布,例如,東部地區外資企業最多,集中在東部的外資企業在使用空運和海運時都比較方便。因此,也有必要依據不同的企業類型進行分組回歸分析,表5為不同企業類型的分組回歸結果。

表5 分企業類型回歸

如表 5所示,只有在外資企業回歸中,TFP對于進口空運比例和出口空運比例的影響通過了 1%,的顯著性檢驗。外資企業中高科技企業最為集中,根據前文的分析可知,TFP的提高會使得企業更接近高科技行業,顯然這三種企業類型中,當 TFP提高時,外資企業生產的產品整體科技含量最高,這也就意味著此類企業對于空運的需求最為強烈,它們需要在進口時增加空運的使用來加速生產過程的推進,在出口環節需通過空運讓高科技產品迅速占領國外市場,避免因科技的日新月異而導致產品被淘汰。在分析出口附加值率與空運比例的關系時,有必要指出的是,我國高科技產品的對外依存度很高,即出口附加值率較低,因此當出口附加值率降低時,企業生產的產品科技含量會相對上升,顯然此時外資企業更接近高科技行業,我們在此處以出口附加值率降低為起點分析其與空運比例的關系:出口附加值率的下降意味著進口規模的擴大,此時空運比例會下降,但是考慮到外資企業產品的高科技特性,為保證產品及時生產出來,外資企業進口空運比例下降的幅度較小,而在出口環節,由于產品更具備高科技特征,外資企業會更多地使用空運完成產品的轉移。最后,當平均運輸距離增加時,三種類型企業都顯著增加了進出口環節對航空運輸的使用,這也凸顯出空運小規模運輸的特點。

四、結論與政策建議

本文對中國對外貿易的空運比例的特征及影響因素進行了實證分析,發現企業的TFP提高會有效促進進口與出口空運貿易額比例的上升;企業出口附加值率與進口空運貿易額比例正相關,和出口空運貿易額比例負相關,國際貨物平均運輸距離的增加也會帶來空運貿易額比例的提升,同時進口的空運貿易額比例上升幅度比出口要大,反映出我國企業對國外產品的依賴性較強。

本文還通過 SUR回歸對分貿易方式、分區域以及分企業類型分別進行了回歸分析,結果發現 TFP對于加工貿易具有最大的正向影響,一般貿易企業生產的產品出口附加值率最高,對國外進口中間品需求最少,因此出口附加值率對于這類企業進口空運貿易額比例影響最大;東部地區聚集了大量的高科技生產企業,TFP和出口附加值率對東部企業空運比例的影響均通過了 1%,的顯著性檢驗,西部地區企業多生產的是科技含量低的勞動密集型產品,當出口附加值率上升時它們會更大幅度減少空運的使用;而在分企業類型的回歸中,高科技企業多集中在外資企業,因此 TFP和出口附加值率對于這類企業的影響最為顯著。

我國進口空運貿易額比例較大,這反映出我國企業對于國外進口產品的依賴性較強,為擺脫對于國外產品的依賴,國內企業應加強自主研發的能力;出口空運貿易額比例較小,且上升緩慢,這表明我國出口的產品大部分還是科技含量低的勞動密集型產品,顯然這不利于國內企業在競爭激烈的國際市場中生存,為此需加快出口產品的結構升級。中西部地區大部分地處內陸,距離海港較遠,這些區域的企業國內運輸成本較高,因此對于空運的需求要高于東部,但目前中西部地區機場建設要遠遠落后于東部地區,為了幫助它們更好的發展,需加大中西部省市的機場建設,同時開通更多的國際航線,從而更好地促進對外貿易的開展。

[1] 儲昭 昉,王 強. 航空物流與國際貿易的關系:基于中國的實證研究[J]. 國際貿易問題,2010(5):19-24.

[2] 高敏雪,葛金梅. 出口貿易增加值測算的微觀基礎[J]. 統計研究,2013(10):8-14.

[3] 谷永芬,何記東. 現代物流產業發展對區域經濟發展的促進作用[J]. 物流科技,2003(6):1-3.

[4] 韓 弘. 國民經濟發展對于民航運輸需求的影響——基于國際與國內數據的經驗研究[J]. 經濟與管理研究,2009(7):123-128.

[5] 劉 南,李 燕. 現代物流與經濟增長的關系研究——基于浙江省的實證研究[J]. 管理工程學報,2007(1):151-154.

[6] 黃玖立,徐旻 鴻. 境內運輸成本與中國的地區出口模式[J]. 世界經濟,2012(1):58-77.

[7] 逯 建,施炳展. 中國的內陸離海有多遠:基于各省對外貿易規模差異的研究[J]. 世界經濟,2014(3):32-55.

[8] 魯曉東,連玉君. 中國工業企業全要素生產率估計:1999—2007[J]. 經濟學(季刊),2012(2):541-558.

[9] 聶輝華,江 艇,楊汝岱. 中國工業企業數據庫的使用現狀和潛在問題[J]. 世界經濟,2012(5):142-158.

[10] 唐東波. 垂直專業化貿易如何影響了中國的就業結構?[J]. 經濟研究,2012(8):118-131.

[11] 唐東波. 貿易開放、垂直專業化分工與產業升級[J]. 世界經濟,2013(4):47-68.

[12] 魏 浩. 中國出口商品結構變化的重新測算[J]. 國際貿易問題,2015(4):16-26.

[13] 楊長春. 論國際貿易與國際物流的關系[J]. 國際貿易,2007(10):28-31.

[14] 張 杰,陳志遠,劉元春. 中國出口國內附加值的測算與變化機制[J]. 經濟研究,2013(10):124-137.

[15] 鄭丹青,于津平. 中國出口貿易增加值的微觀核算及影響因素研究[J]. 國際貿易問題,2014(8):3-13.

[16] Breusch T. S.,Pagan A. R. The Lagrange Multiplier Test and Its Applications to Model Specification in Econometrics[J]. Review of Economic Studies,1980,47(1):239-53.

[17] Cristea Anca,Hummls D.,Puzzello P.,Avetisyan M. Trade and the Greenhouse Gas Emissions from International Freight Transport[J]. Journal of Environments Economics and Management,2013,65(1):153-73.

[18] Djankov S.,Freund C.,Cong D. P. Trading on Time[J]. Review of Economics and Statistics,2010,92(1):166-73.

[19] Ding S.,Guariglia A.,Knight J. Investment and Financing Constraints in China:Does Working Capital Management Make a Difference?[J]. Journal of Banking & Finance,2011,37(5):1490-507.

[20] Evans C.,Harrign J. Distance,Time and Specialization:Lean Retailing in General Equilibrium[J]. American Economic Review,2005,95(1):292-313.

[21] Freund C.,Rocha N. What Constraints Africa Exports[R]. WTO Staff Working Paper,2010.

[22] Hummls D.,Schau G. Time as a Trade Barrier[J]. American Economic Review,2013,103(7):2935-59.

[23] Hummls D.,Schaur G. Hedging Price Volatility Using Fast Transport[J]. Journal of International Economics,2010,82(1):15-25.

[24] Hummls D.,Skiba A. Shipping the Good Appels Out? An Empirical Conformation of the Alchian-Allen Conjecture[J]. Journal of Political Economy,2004,112(6):1384-402.

[25] Hummls D. Transportation Costs and International Trade in the Second Era of Globalization[J].Journal of International Economics,2007,65(3):95-108.

[26] Hummls D.,Yi K. -M. The Nature and Growth of Vertical Specialization in World Trade[J].Journal of International Economics,2001,54(1):75-96.

[27] Harrigan J.,Anthony J. V. Timeliness and Agglomeration[J]. Journal of Urban Economics,2006,59(2):300-16.

[28] Melitz M. J. The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity[J]. Econometrica,2003,71(6):695-725.

[29] Rodrik D. A.,Subramanian,Trebbi. Institutions Rule:The Primacy of Institutions Over Geography and Integration in Economic Development[J]. Journal of Economic Growth,2004,78(3):131-65.

[30] Upward R.,Wang Z.,Zheng J. Weighing China′s Export Basket:The Domestic Content and Technology Intensity of Chinese Exports[J]. Journal of Comparative Economics,2013,41(2):527-43.

[31] Yasar M.,Raciborski R.,Poi B. Production Function Estimation in Stata Using the Olley and Pakes Method[J]. Stata Journal,2008,8(2):221-31.

[32] Zellner A. An Efficient Method of Estimating Seemingly Unrelated Regressions and Tests for Aggregation Bias[J]. Journal of the American Statistical Association,1962,57(298):348-68.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14