存款保險、制度環(huán)境與商業(yè)銀行風險承擔

——基于全球樣本的經(jīng)驗證據(jù)

2018-07-09 01:26:28段軍山高洪民

南開經(jīng)濟研究 2018年3期

段軍山 楊 帆 高洪民

一、引 言

銀行風險承擔一直是金融研究的熱點議題,因為涉及銀行體系的安全與穩(wěn)健,從而影響金融穩(wěn)定與經(jīng)濟增長(Allen和Gale,2000;Levine,2005)。據(jù)國際貨幣基金組織(IMF)統(tǒng)計,自20世紀70年代以來,全球范圍內(nèi)共發(fā)生了147次系統(tǒng)性銀行危機,危機在國與國之間的傳染有愈演愈烈之勢。因此,為盡可能降低銀行危機,提高金融體系穩(wěn)定性,各國政府一直重視自身金融安全網(wǎng)的構(gòu)建,建立存款保險制度是國際上盛行的應對銀行危機的做法。美國是世界上最早形成存款保險體系的國家,在1933年成立了聯(lián)邦存款保險公司,確立了聯(lián)邦意義上的存款保險制度,至 2012年為止,全球已經(jīng)有 110個國家設(shè)立了顯性存款保險制度(Barth等,2013)。然而,該制度自產(chǎn)生以來一直頗受爭議,主要擔憂在于存款保險制度會引發(fā)銀行業(yè)道德風險問題。特別是在 2007年金融海嘯后,一些國家開始對金融業(yè)提供幾乎全額擔保的做法,再次引發(fā)關(guān)于存款保險產(chǎn)生不利影響這一觀點的激辯。

從國外學者研究來看,有部分學者認為,存款保險制度有助于降低銀行風險,穩(wěn)定金融體系。如Diamond和Dybvig(1983)通過提出經(jīng)典的DD模型,認為存款保險不但可有效預防擠兌還可提供最優(yōu)的風險共擔方案。這一論述在Bernanke(1983)對美國20世紀30年代大蕭條時期銀行擠兌的實證檢驗中得到進一步證實。Karels和McClatchey(1999)發(fā)現(xiàn)采納了存款保險的美國信用社有很好的穩(wěn)定效果。Calomiris和 White(1994)、Demirgü?-Kunt 和 Kane(2002)以及 Demirgü?-Kunt(2008)等文獻則指出存款保險對中小銀行的穩(wěn)健經(jīng)營和成長有很好的幫助。在歐洲區(qū)域的研究方面,比較有代表性的研究來自 Gropp和 Vesala(2001),他們發(fā)現(xiàn)銀行在存款保險制度建立以后采取了更為謹慎的風險投資策略。也有學者持相反意見,認為存款保險會引發(fā)道德風險,反而提升了銀行風險承擔。例如 Kane(1989)、Wheelock(1992)均驗證了存款保險和銀行風險承擔存在顯著的正相關(guān)關(guān)系;Demirgü?-Kunt和 Huizinga(2000)研究發(fā)現(xiàn)存款保險弱化了市場紀律。Carapella和 Di Giorgio(2004)實證證明了存款保險引發(fā)道德風險;Ioannidou和 Penas(2010)分析了玻利維亞內(nèi)部貸款評級數(shù)據(jù),得出了在實施存款保險之后銀行趨向更高風險貸款業(yè)務的結(jié)論。關(guān)于制度環(huán)境對存款保險的重要作用和新的實證證據(jù)方面,Demirgü?-Kunt和 Detragiache(2002)發(fā)現(xiàn)在制度環(huán)境欠佳的國家存款保險顯著地提升了銀行脆弱性;Cull等(2005)發(fā)現(xiàn)引入存款保險制度后顯著增加了信貸波動率,特別是在法律制度環(huán)境較差的國家。Anginer和 Demirgü?-Kunt(2012)發(fā)現(xiàn)存款保險在非危機期間提高了銀行的風險承擔程度,在危機期間則有助于保持銀行業(yè)的穩(wěn)定性。

從國內(nèi)研究來看,國內(nèi)學者對存款保險的討論主要集中在道德風險問題上,大致形成了支持與反對中國建立存款保險制度的兩大觀點。反對一方多半認為中國當前建立存款保險制度的時機還未成熟,比較有代表性的是曹元濤(2005)、王國剛(2007)等人;支持一方的專家學者從多個層面闡述了建立該制度的必要性,主要有蘇寧(2007)、卜強(2013)等。此外,支持者并沒有否認道德風險和逆向選擇的可能性,進而從不同的角度提出防范存款保險不利影響的對策。一些學者從制度設(shè)計特征上著手,如戴曉鳳和尹伯成(2001)、陸桂娟(2006)均建議加強資本充足率監(jiān)管,推行以風險為基礎(chǔ)的資本要求和保險費率來防范道德風險。何光輝(2006)則認為由市場內(nèi)生決定的費率更能增加市場約束力。潘穎等(2003)認為引發(fā)道德風險的因素不單單是源于存款保險,而且這類風險可通過穩(wěn)健的外部約束機制得到有效控制。吳慶(2005)提出施行審慎性監(jiān)管有助減輕道德風險的程度,確保存款保險制度長期穩(wěn)定運行。湯洪波(2008)認為提升存款保險制度的運行效率的重要前提之一是銀行公司治理水平的完善。

綜合來看,國內(nèi)關(guān)于存款保險制度對銀行業(yè)風險承擔影響的研究只是略有涉及,缺少從微觀層面的大樣本的實證研究,特別是探討不同制度環(huán)境下存款保險與銀行風險承擔的關(guān)系更是空白。不同制度環(huán)境對于存款保險作用對銀行風險的影響有顯著差異,探究存款保險制度如何改變存款人、銀行和監(jiān)管機構(gòu)的動機,確保存款保險制度有效運行需要哪些條件(設(shè)計特征和制度環(huán)境),存款保險是否能有效提升整個金融系統(tǒng)的穩(wěn)定性等已經(jīng)十分迫切。中國《存款保險條例》已正式公布,并于2015年5月1日起正式實施。本文通過全球大樣本研究,在理論和實證兩方面考察監(jiān)管、法律和政治制度環(huán)境對存款保險的影響,考察不同類型國家存款保險制度的運行效果,為我國完善存款保險制度的有效運行提供經(jīng)驗依據(jù)。

本文的創(chuàng)新點主要體現(xiàn)在兩個方面:一是研究視角的創(chuàng)新,目前國內(nèi)還沒有文獻引入制度環(huán)境來探討存款保險制度對銀行風險承擔之影響;二是研究方法的創(chuàng)新,本文選取的樣本涉及全球93個國家超過4000家商業(yè)銀行的面板數(shù)據(jù),較以往的樣本覆蓋面更廣,更具有代表性;其次,本文主要采用雙重差分(difference in differences,DID)模型,利用一個近似“自然實驗”(natural experiment)的政策帶來的橫截面和時間序列的雙重差分來確定政策的“處理效應”(treatment effect)。本文余下部分結(jié)構(gòu)安排為:第二部分主要是理論分析及研究假設(shè)的提出;第三部分是數(shù)據(jù)處理、變量選取及模型設(shè)定;第四部分匯報了實證結(jié)果;最后是本文結(jié)論。

二、理論分析與研究假設(shè)

(一)存款保險制度的功效與缺陷

關(guān)于存款保險制度的功效,主要體現(xiàn)在兩大方面,一是保障了中小額存款人的利益;二是存款保險制度能避免大范圍的銀行擠兌,實現(xiàn)金融體系穩(wěn)定。當銀行危機發(fā)生,存款保險提供了一個安全的資產(chǎn),存款人因而并不急于從資不抵債的銀行提取存款,減輕了銀行破產(chǎn)的資產(chǎn)清算成本,從而降低了銀行的破產(chǎn)概率(Marini,2003)。存款保險制度的作用不僅在于對存款人作出最后的補償,更重要的是引導社會公眾對存款的安全性作出合理的預期。另外,存款保險有利于保護中小銀行。存款保險制度建立后,中小銀行變得更有競爭力,存款人不再單憑規(guī)模大小評判銀行,避免存款過度流向大銀行。

而存款保險制度的缺陷也明顯存在,尤其是制度環(huán)境較差的發(fā)展中國家,因為存款保險制度可能帶來道德風險和逆向選擇問題,必然導致客觀的經(jīng)濟損失。因此,那些認同存款保險制度積極作用的學者,幾乎也都承認該制度的可行性很大程度上取決于對道德風險與逆向選擇的控制效果(Diamond和 Dybvig,1983;Keely,1990;Kaufmam,1996)。道德風險內(nèi)生于銀行體系,而存款保險制度深刻地改變了存款人、銀行和存款保險機構(gòu)三者的激勵和約束,因此可能加劇道德風險和銀行體系的風險積累(Minsky,1986)。首先,存款保險減弱了銀行的市場約束。在存款保險制度建立之后,控制銀行風險承擔的職責轉(zhuǎn)移到了監(jiān)管機構(gòu)和存款保險機構(gòu)身上(Martinez-Peria和 Schmukler,2002;Demirgü?-Kunt 和 Huizinga,2004;Karas 等,2013)。存款人失去了對銀行的經(jīng)營和風險狀況監(jiān)督的動機,繼而減弱了銀行的市場約束。具體來說,市場紀律的缺失極有可能影響銀行的杠桿(leverage)或者資本緩沖(capital buffer)。Bond和Crocker(1993)的研究就曾表明,采用相等保費的存款保險制度將顯著減少銀行的資本緩沖。其次,存款保險增強了投保銀行的風險偏好。在市場紀律缺失的情況下,銀行可能以犧牲存款保險機構(gòu)利益為代價把安全的資產(chǎn)投向高風險高利潤的項目。如果該項目獲得成功,大股東將獲取超額的利潤,但他們并沒有為存款人支付對應風險溢價利率,銀行的資金成本并不會隨之增加(Merton,1977;Keeley,1990;Pennacchi,2006)。存款保險實質(zhì)上對銀行的冒險行為進行了補貼,投保銀行發(fā)現(xiàn)承擔高風險更能實現(xiàn)利潤最大化,因此產(chǎn)生了道德風險(Wheelock和 Kumbhakar,1995)。尤其是當存款保險實行單一費率或者全額保險的情況下,銀行甚至傾向于把流動性儲備降到最優(yōu)的水平之下,導致整體銀行風險狀況大大惡化。最后,銀行監(jiān)管當局與存款保險機構(gòu)可能缺乏對經(jīng)營不善的銀行采取及時救濟措施的動力。從監(jiān)管當局的角度看,即便發(fā)生金融機構(gòu)倒閉,最后也有存款保險機構(gòu)兜底。從存款保險機構(gòu)的角度看,基于其政府色彩以及非營利性質(zhì),可能存在監(jiān)管容忍(regulatory forbearance)的情形。例如,為削減保險基金的支付,對問題銀行采取容忍的態(tài)度,使得金融風險不斷累積,最終為解決問題付出了更大的代價,導致整體經(jīng)濟效益下降(Dekle和 Kletzer,2004)。從逆向選擇理論來看,存款保險制度吸引了眾多問題銀行,因為實際上是穩(wěn)健的銀行給問題銀行提供了補貼(Wheelock和 Kumbhakar,1995),即所謂的單一保費情況下的劣幣驅(qū)逐良幣,保險檸檬市場出現(xiàn)。Wheelock和Kumbhakar(1995)在分析1910年至1914年美國堪薩斯州自愿性存款保險制度下投保銀行的隨機樣本后,發(fā)現(xiàn)擁有較低資本比率的銀行(代表風險偏好的銀行)更有可能在開始時就加入存款保險體系。自愿性存款保險制度比強制存款保險制度更可能崩潰,堪薩斯州和美國其他州存款保險的結(jié)果充分說明了這一點。

基于理論和經(jīng)驗的兩種觀點難分伯仲,因此,本文提出第一對假設(shè)。

假設(shè)1A:存款保險制度的實施有助于增加商業(yè)銀行風險承擔。

假設(shè)1B:存款保險制度的實施降低了商業(yè)銀行風險承擔。

(二)監(jiān)管、法律和政治等制度環(huán)境對存款保險制度運行效果的影響

存款保險制度確有其弊端,但這是否就意味著道德風險和逆向選擇問題無法駕馭? 答案是否定的,通過建立合理的激勵機制,同時配以良好的制度設(shè)計和完備的國內(nèi)制度環(huán)境,可以有效防范與控制存款保險的不利影響(Kane,2000)。而且,在這些影響因素當中,國內(nèi)制度環(huán)境又起著決定作用,一個運作得當?shù)拇婵畋kU制度,配以一個完備的法律體系,一個良好的政治體系,一個強健的銀行監(jiān)管體系,它對金融體系和經(jīng)濟發(fā)展是十分有益的(Demirgü?-Kunt和 Detragiache,2002)。

存款保險制度的運行效果取決于其收益與成本的大小,為了減輕存款保險帶來的道德風險問題,存款保險機構(gòu)和其他相關(guān)監(jiān)督機構(gòu)須介入銀行的監(jiān)督,基于銀行的特性,一個強健的監(jiān)管制度環(huán)境對存款保險制度效果的影響主要體現(xiàn)在以下三個方面(Kane,2000):(1)信息透明度,即發(fā)現(xiàn)銀行風險的能力,銀行財務狀況和風險承擔的信息可及時真實地讓存款人、監(jiān)管機構(gòu)和各利益相關(guān)主體獲知。(2)威懾力,即讓銀行相信所制定的規(guī)則將百分之百得以實行的能力,對有問題銀行進行處置的監(jiān)管人員有合法的權(quán)力基礎(chǔ),以及依法對問題銀行進行及時處理的決心。(3)責任性,即監(jiān)管機構(gòu)對危機所采取的行動并承擔由此產(chǎn)生的后果。基于以上分析,本文提出第二對基本假設(shè)。

假設(shè)2A:在監(jiān)管制度較好的國家,存款保險制度降低了商業(yè)銀行的風險承擔。

假設(shè)2B:在監(jiān)管制度較差的國家,存款保險制度增加了商業(yè)銀行的風險承擔。

對銀行的監(jiān)管不應僅限于官方的監(jiān)管,私人債權(quán)人利益與銀行維系得更加緊密,因此往往比公共監(jiān)管者有更強的激勵,政府應推動完備的保護投資者權(quán)利的法律,如包括財務和審計在內(nèi)的信息披露制度以及破產(chǎn)法律制度。Barth 等(2004)對44個國家超過 200家銀行樣本的分析發(fā)現(xiàn),在嚴格的監(jiān)管制度下,中小投資者對大股東和高管謀取私利的顧慮并未能完全消除,相反,當實行更強健的私人監(jiān)管政策時,銀行的價值相應提高,說明依法予以私人部門對銀行的監(jiān)督權(quán)是一個比正規(guī)的監(jiān)管更加有效的管理機制。然而,在一般情況下,即便有完善的投資者保護法律,中小股東仍然缺少監(jiān)督復雜銀行風險狀況的能力,此時政府監(jiān)管能在一定程度上防范銀行內(nèi)部人對資源的攫取。這表明政府監(jiān)管與投資者保護法律事實上并不矛盾對立,政府監(jiān)管強調(diào)對銀行資本充足率的監(jiān)管,同時賦予監(jiān)管人員實施相關(guān)監(jiān)管職能的權(quán)力,而投資者保護強調(diào)予以私人部門對銀行的監(jiān)督權(quán)。因此,兩者互為補充,保證存款保險制度更有效運行。據(jù)此,本文提出第三對假設(shè)。

假設(shè) 3A:在投資者法律保護程度較好的國家,存款保險制度降低了商業(yè)銀行的風險承擔。

假設(shè) 3B:在投資者法律保護程度較差的國家,存款保險制度增加了商業(yè)銀行的風險承擔。

在以往關(guān)于制度環(huán)境的討論中,較少有涉及政治制度的研究。實際上,政治制度會通過兩種渠道影響存款保險。其一,間接影響。不少學者認為,銀行體系乃至金融體系是特定法律和監(jiān)管制度之下的產(chǎn)物,而這些制度又是由政治或政治制度所決定(Rajan和 Zingales,2003;Keefer,2008;Roe 和 Siegel,2011),他們大都認為政府在發(fā)展金融市場時,會謹慎考慮金融法律規(guī)章、安全的財產(chǎn)制度和合約的權(quán)利保護制度,因為他們認為金融制度包括產(chǎn)權(quán)制度都具有敏感的政治動機,體現(xiàn)了某種政治意圖,這也就意味著政治制度可以通過法律和監(jiān)管制度影響存款保險的效用。其二,直接影響。主要包括下列幾點:(1)政府效率,在較好的政治制度環(huán)境中,公務員的能力、政府提供公共服務的質(zhì)量、履行政策的可信性以及公共部門之間的獨立性等方面會較優(yōu);(2)較健全的政治制度有較好的政治權(quán)利自由、言論自由和新聞自由,這些權(quán)利實質(zhì)上使得政府的行為受到有效監(jiān)督,也使得信息機制更為透明;(3)政治制度跟貪污程度有很大的關(guān)系(Lederman 等,2005),貪污程度增加會導致法庭上法官的信任度降低以及借款人辦理銀行貸款時補繳更多的稅款,這些原因會導致不確定性因素增加從而導致銀行貸款減少;(4)若政治制度不健全,銀行就容易成為政治人物自身利益最大化的工具(Caprio和 Peria,2002),例如國有銀行常常因為選舉而增加貸款(Dinc,2005);(5)政治制度與政治穩(wěn)定有關(guān),因此除了影響法律制度的穩(wěn)定(例如銀行合約的有效性),也將影響整體經(jīng)濟穩(wěn)定(Rajan和Zingales,2003;Roe和Siegel,2011);(6)政治制度也會影響企業(yè)資產(chǎn)被政府機關(guān)沒收的概率(Glaeser 等,2004)。以上分析表明,良好的政治制度可能會使存款保險制度的缺陷得到有效抑制,據(jù)此,提出下面一對假設(shè)。

假設(shè)4A:在政治制度健全的國家,存款保險制度降低了商業(yè)銀行的風險承擔。

假設(shè)4B:在政治制度欠佳的國家,存款保險制度增加了商業(yè)銀行的風險承擔。

Kane和另外一批學者均指出,一國的制度環(huán)境與經(jīng)濟發(fā)展水平(人均 GDP)成正相關(guān),這揭示的并非經(jīng)濟發(fā)展水平與制度環(huán)境因素之間到底誰決定誰,而是經(jīng)濟發(fā)展水平和制度環(huán)境可能同時由其他一些被省略的變量決定。無論如何,經(jīng)濟發(fā)展水平也是一國制度環(huán)境的重要指標,對存款保險制度同樣有著重要影響。據(jù)此,本文提出如下假設(shè)。

假設(shè)5A:在經(jīng)濟發(fā)展水平較高的國家,存款保險降低了商業(yè)銀行的風險承擔。

假設(shè)5B:在經(jīng)濟發(fā)展水平較低的國家,存款保險增加了商業(yè)銀行的風險承擔。

三、數(shù)據(jù)處理、變量選取和模型設(shè)定

(一)數(shù)據(jù)來源及說明

本文以 Bankscope數(shù)據(jù)庫為主,其被廣泛認同為世界范圍內(nèi)的最主要的銀行業(yè)數(shù)據(jù)集。Bankscope提供了全世界大多數(shù)國家近二十年來銀行資產(chǎn)負債表的明細。在國家選取方面,本文盡可能多地選擇保留了那些在 Bankscope開始搜集銀行數(shù)據(jù)以前就已經(jīng)建立了存款保險制度的國家(例如美國和德國)。存款保險影響的估計不應直接受到這些特殊國家樣本觀測的影響。相反,這些觀測擴大了應用在估計過程中的控制組,有助于在整個研究區(qū)間平滑樣本的規(guī)模和結(jié)構(gòu)。為了增強結(jié)果的有效性,本文也對僅限于在研究區(qū)間(1999—2011年)建立存款保險制度的國家子樣本實施了回歸分析。在陳述研究變量之前,有以下幾點需要說明。

首先,本文的樣本只包含了商業(yè)銀行,這些銀行在行業(yè)中占比最大,是在存款保險框架下主要受影響的金融機構(gòu)。其次,Bankscope給出了所列銀行報表是合并報表(以C1和C2標記)或是非合并報表(以U1和U2標記)。當一家樣本銀行同時報告合并和非合并報表時,本文只保留非合并報表,以避免重復計算問題。此做法主要基于以下理由,跨國銀行的分支機構(gòu)受到的影響是基于所在主權(quán)國家存款保險制度環(huán)境,而不是基于母公司所在國家的制度環(huán)境。最后,將銀行財務會計數(shù)據(jù)的極端值刪除,使其值介于第 1%,至第 99%,分位之間。進一步地,排除以下樣本:少于 5個年度觀測的銀行,以及少于5個年度觀測的國家。

最終,本文選擇的樣本涵蓋了 1999年至2012年93個國家的商業(yè)銀行財務會計數(shù)據(jù),其中,23個國家在樣本研究期間(1999—2012年)建立存款保險制度。這個數(shù)據(jù)集包含了4498家銀行以及48366個年度觀測,其中銀行最少的有5個年度觀測,最多的有14個年度觀測。

(二)變量選取

1. 銀行風險承擔變量

由于本文使用的銀行數(shù)據(jù)集是從銀行的資產(chǎn)負債表中獲得,而當中只有很少比例的銀行是上市銀行(4498家中 910家為上市銀行),因此,本文沒有采用基于市場的風險指標(如股價波動率),而是考慮基于財務會計的風險指標。其次,除了美國的銀行以外,其他國家銀行的核心資本充足率和總資本充足率幾乎都存在數(shù)據(jù)缺失,因此,本文使用不良貸款率(ILR)作為衡量銀行風險承擔的指標。這一指標的選取主要參照Shehzad(2010),其認為銀行業(yè)與一般行業(yè)最大的不同在于銀行有存款人而一般行業(yè)則沒有,所以需進一步分析銀行的貸款質(zhì)量。另外,為增強結(jié)論的穩(wěn)健性,本文也利用銀行的違約概率指標——Z值(z-score)作為解釋變量來研究存款保險對銀行風險承擔的影響。銀行風險承擔度量(Laeven和 Levine,2009;Demirgü?-Kunt和 Huizinga,2010;Beck et al.,2011)由三個指標構(gòu)成,即總資產(chǎn)回報率(ROAA)、權(quán)益比率(CAR)和總資產(chǎn)回報率標準差(σ(ROAA)),具體公式如下:

以上指標均采用 5年移動平均得出。當 Z值越高時,表示銀行違約的概率越低,破產(chǎn)倒閉的風險也越小①在目前情況下,雖然銀行的破產(chǎn)概率很低,但 Z值仍能較好地衡量銀行風險和經(jīng)營情況的動態(tài)變化,或者說衡量了銀行運行狀況的好壞。。由于 Z值有偏斜情形,故本文參考 Laeven和 Levine(2009)的做法對Z值取自然對數(shù)將其正態(tài)化。

2. 存款保險制度變量

本文存款保險變量的數(shù)據(jù)主要來自 Barth等(2013)和 Lé(2013),當一國具有顯性的存款保險時,該值為1,否則為0。特別地,參照Lé(2013),以各國建立存款保險制度的年份作為該國存款保險變量0、1值的分界點。

3. 其他制度環(huán)境變量

本文同樣對其他制度環(huán)境在存款保險和銀行風險承擔關(guān)系當中所起的作用予以重視。存款保險帶來的不良影響可能取決于所處制度環(huán)境的優(yōu)劣,例如,良好的銀行監(jiān)管可以限制銀行在當前的存款保險制度下參與過度的風險承擔活動。本文考慮銀行監(jiān)管質(zhì)量指數(shù)(supervisory quality index),其度量了監(jiān)管機構(gòu)是否有足夠權(quán)力和執(zhí)行力去限制和糾正銀行的越權(quán)行為,例如監(jiān)管機構(gòu)有權(quán)力去替換銀行的管理層。這些數(shù)據(jù)來自 Barth 等(2013)的銀行業(yè)調(diào)查,這一系列調(diào)查分別在 1999年、2002年、2006年和2011年。另外,監(jiān)管制度的實施效果又與外部信息披露環(huán)境和合約執(zhí)行環(huán)境緊密相關(guān)。因此,本文也考慮了一國政治制度和法律制度對存款保險實施效果的影響。具體寫作中,本文使用Freedom House網(wǎng)站的政治權(quán)利(political rights)指標,作為我們衡量政治制度的指標(Acemoglu 等,2005)。這個指標主要衡量人民或政黨可以如何自由地參與政治過程,指數(shù)范圍由 1至 7,其值越高代表政治權(quán)利越高。Glaeser 等(2004)認為使用政治權(quán)利指標較能反映事前的政府限制行為。再者,我們衡量法律制度的指標為法律權(quán)利指數(shù)(legal rights index),主要用來衡量債權(quán)人及債務人的擔保品及破產(chǎn)的法律保護指數(shù),其范圍介于 1~10,其值越大代表擔保品和破產(chǎn)保護越好(Djankov等,2007)①由于世界銀行提供的法律權(quán)利指標只有 2004年以后的數(shù)據(jù),因此本文在后面的穩(wěn)健性檢驗中采用了另一個法律指標——債權(quán)人權(quán)利(creditor rights)來檢驗1999年至2003年的情況。這一指標來自Djankov等(2007),他們在La Porta等(1998)的基礎(chǔ)上進一步完善了這一指標,最終包含133個國家1978—2003年的數(shù)據(jù)。。

鑒于數(shù)據(jù)可得性以及國家制度的數(shù)據(jù)變化緩慢,本文 1999—2001年的制度指標以1999年的數(shù)據(jù)來衡量,2002—2005年的制度指標以2002年的數(shù)據(jù)來衡量,2006—2010年的制度指標以 2006年的數(shù)據(jù)來衡量,2011—2012年的制度指標以 2011年的數(shù)據(jù)來衡量,直至新一期的調(diào)查數(shù)據(jù)可得為止再做補充。

4. 控制變量

參照 Demirgü?-Kunt和 Detragiache(2002)、Anginer和 Demirgü?-Kunt(2012)以及Lé(2013)等學者的做法,本文也選取了合適的控制變量來避免遺漏變量的問題。

(1) 銀行層面控制變量

對于每個年度,選擇以下銀行層面的控制變量:銀行規(guī)模(總資產(chǎn)的自然對數(shù))、存款占比(總存款與總資產(chǎn)的比率)、杠桿率(負債與總資產(chǎn)的比率)、貸款損失準備金率(貸款損失撥備與凈利息收入的比率)以及總資產(chǎn)收益率(ROAA)。同時,所有的金融變量只選取其概率分布第1至第99分位數(shù)的范圍,以減輕極端值和潛在數(shù)據(jù)誤差的影響。

(2) 國家層面控制變量

由于銀行業(yè)績表現(xiàn)和存款保險受國家經(jīng)濟環(huán)境的影響,本文從世界銀行的 WDI數(shù)據(jù)庫獲取國家經(jīng)濟發(fā)展的變量,具體以人均GDP的自然對數(shù)衡量國家的經(jīng)濟總量,以GDP增長率衡量經(jīng)濟增長,以人口的自然對數(shù)衡量國家規(guī)模,以進口和出口的商品和服務價值占GDP的比重衡量全球經(jīng)濟一體化(Karolyi 等,2011)。此外,從Financial Structure數(shù)據(jù)庫得到的私人部門信貸與 GDP的比率來控制不同的金融發(fā)展和金融結(jié)構(gòu)(Beck 等,2010)。

(三)描述性統(tǒng)計分析

除了總體樣本之外(因篇幅所限,描述性統(tǒng)計表格從略),還依據(jù)國家經(jīng)濟發(fā)展程度的不同,將樣本區(qū)分為發(fā)達國家和發(fā)展中國家。首先,在銀行風險承擔方面,發(fā)達國家相對于發(fā)展中國家,其銀行的不良貸款率(ILR)的值較小,Z值(lnZ)的值較大,表明發(fā)達國家擁有更好的貸款質(zhì)量,而且銀行倒閉的概率也較低;其次,在關(guān)鍵指標方面,存款保險制度(DI)在發(fā)達國家的平均值較高(0.99),如前文所述,存款保險在發(fā)達國家普遍存在。監(jiān)管(SP)、政治(PR)和法律(LR)環(huán)境指標在發(fā)達國家均較高,說明發(fā)達國家相對于發(fā)展中國家通常擁有更好的制度環(huán)境;再次,在銀行層面的控制變量方面,各指標的平均值在發(fā)達國家與發(fā)展中國家之間的差異不大,但發(fā)展中國家的標準誤差更大,說明在銀行監(jiān)管標準國際化(特別是巴塞爾協(xié)議)的框架下,銀行的安全性指標向穩(wěn)健性的準則趨同發(fā)展,這一點在發(fā)達國家中得到較好體現(xiàn),然而發(fā)展中國家銀行發(fā)展仍存在較大分化;最后,從國家層面的控制變量的統(tǒng)計可以看出,發(fā)達國家和發(fā)展中國家的經(jīng)濟環(huán)境存有顯著差異,發(fā)達國家的經(jīng)濟總量基數(shù)(lnGDP)較大,但發(fā)展中國家的經(jīng)濟增長速度更快,即所謂的“后發(fā)優(yōu)勢”。另外,發(fā)展中國家對外貿(mào)易依存度(TRADE)更高,發(fā)達國家的金融環(huán)境(CREDIT)則明顯占優(yōu)。

(四)模型設(shè)定

Ashenfelter和Card于1985年開創(chuàng)了使用雙重差分(difference in differences)法進行政策研究的先河,此后這一方法在學術(shù)界中得到廣泛應用。但差分和雙重差分估計有效性的一個必要條件是政策變量是外生的,即與方程殘差項之間不存在相關(guān)性。換言之,實驗中若有樣本不是被隨機地選入處理組和控制組,那么應用“自然實驗”進行政策評估的合理性就會受到懷疑。如果模型中有未被觀測到的變量與因變量相關(guān),而這些變量又同時影響到一個國家是否建立存款保險制度,那么未實施存款保險制度的國家的銀行就不構(gòu)成有效的控制組,因為處理組與控制組內(nèi)在的風險承擔變化趨勢本來就可能存有差異。事實上,一國是否建立存款保險制度并不是完全隨機的,而是與本國私人利益集團以及政治制度環(huán)境因素等相關(guān)(Demirgü?-Kunt 等,2007)。為此,本文采用以下手段減輕解釋變量可能存在的內(nèi)生性問題:(1)從理論出發(fā),加入了盡可能多的銀行層面和國家層面的控制變量,以減輕遺漏變量偏誤或內(nèi)生性偏誤;(2)本文采用銀行層面的微觀數(shù)據(jù),即便政治博弈過程較為繁雜,作為市場主體的銀行企業(yè)對一國是否建立存款保險制度的影響較小;(3)本文在處理組和對照組的選取上,除了使用總體樣本回歸以外,還選擇那些法律、政治以及監(jiān)管制度環(huán)境相當?shù)膰易訕颖咀鳛檠芯繉ο螅M量做到除實驗變量(存款保險)以外兩組真正可比。

使用雙重差分模型的另一個好處是當不可觀測變量中存在自選擇效應時,可以更好地控制那些無法觀測到的而又不隨時間改變的變量對因變量的影響(Blundell 等,1998)。本文具體模型如下:

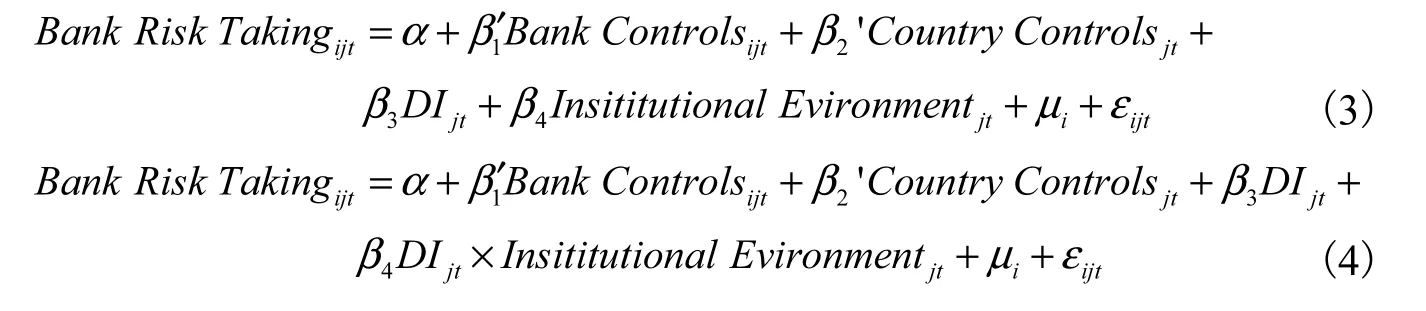

其中,Bank Risk Takingijt表示第i家銀行在第j國家t年的風險承擔度量,分別以不良貸款率(ILR)和Z值的自然對數(shù)(lnZ)表示。Bank Controlsijt={lnASSET,lnDEPOS,LEVER,PROV,ROAA}是一表示銀行層面控制變量的向量組,Country Controlsjt={lnGDP,GROWTH,lnPOP,TRADE,CREDIT}是一表示國家層面控制變量的向量組,DIjt則是存款保險變量。α為模型常數(shù)項,β1′和β2′是系數(shù)向量組,而β3則是我們主要關(guān)注的“存款保險效應”,μi為銀行的固定效應項,εit為殘差項。為進一步減輕可能存在殘差自相關(guān)或異方差對回歸結(jié)果的影響,本文采用的是聚類穩(wěn)健的標準差(cluster-robust standard error)。

如前文所述,本文還將研究一國制度環(huán)境對銀行風險承擔及存款保險實施效果的影響,為達到此目的,本文將分別加入代表法律(LR)、政治(PR)和監(jiān)管環(huán)境(SP)的指標(Institutional Environmentit)以及其與存款保險的交互項,構(gòu)建如下模型:

四、估計結(jié)果

(一)存款保險制度與銀行風險承擔的關(guān)系

表2和表3分別報告了使用不良貸款率(ILR)和Z值的自然對數(shù)(lnZ)為銀行風險承擔指標時的結(jié)果,模型(1)的 OLS(差分)參數(shù)估計值。ILR和 lnZ是兩個方向相反的指標,ILR越大表示銀行風險承擔越大,lnZ越大則表示銀行風險承擔越小。本文研究樣本包括全球銀行,并且依各國經(jīng)濟發(fā)展程度不同,將樣本分為發(fā)展中國家和發(fā)達國家,如此分類樣本主要是因為發(fā)達國家可能有較好的法規(guī)、監(jiān)管制度及政治制度等,但發(fā)展中國家可能未必有這些特性,因此有必要以全球銀行樣本先行加以分析。

從表2的回歸結(jié)果來看,總體上,存款保險(DI)與不良貸款率呈正相關(guān),并在10%,的水平下顯著,符合假設(shè)1A,說明存款保險在總體上的確產(chǎn)生了一定程度的道德風險,以致銀行過度承擔風險。在分樣本回歸下,存款保險對銀行風險承擔卻有不同的影響。在發(fā)展中國家樣本中,存款保險提升了銀行風險承擔(DI系數(shù)為正且在 10%,水平上顯著),在發(fā)達國家結(jié)果卻不顯著,這一結(jié)果大致符合假設(shè)5A和假設(shè)5B:在經(jīng)濟實力較差的國家,其制度環(huán)境也較惡劣,存款保險因而容易誘發(fā)道德風險,而在經(jīng)濟實力較強的國家,存款保險的不良影響可能被良好的監(jiān)管、法律和政治制度環(huán)境所抑制。

為了進一步確認結(jié)果的穩(wěn)健性,本文選取 Z值替代 ILR作為因變量進行回歸,由于Z值越大表示銀行風險承擔越小(與ILR相反),報告結(jié)果中符號應該與表2相反。表3的結(jié)果證實了這一點,存款保險(DI)在總體上與Z值呈負相關(guān),并在1%,水平上顯著。在發(fā)展中國家中,DI的系數(shù)顯著為負,說明存款保險產(chǎn)生了一定程度的道德風險;在發(fā)達國家中,DI系數(shù)同樣沒有通過顯著性檢驗,說明存款保險對其沒有不良效應。

表2 銀行ILR與存款保險的關(guān)系(差分估計)

表3 銀行Z值與存款保險的關(guān)系(差分估計)

續(xù)表3

存款保險變量系數(shù)的雙重差分估計量在表4和表5中報告。除了系數(shù)的大小有些微小差異以外,表4和表5對整體、發(fā)達國家和發(fā)展中國家樣本的固定效應面板模型設(shè)定的回歸結(jié)果與表2和表3的結(jié)果一致。由于雙重差分估計過程中運用固定效應模型消除了國家環(huán)境中不隨時間變化的特征變量,差分和雙重差分估計系數(shù)的接近進一步表明在控制了大部分可能與銀行風險承擔相關(guān)的控制變量之后,各國特定的不隨時間變化的特征與它們是否建立存款保險沒有系統(tǒng)性的關(guān)聯(lián),本次研究接近于自然實驗。

表4 銀行ILR與存款保險的關(guān)系(雙重差分估計)

續(xù)表4

表5 銀行Z值與存款保險的關(guān)系(雙重差分估計)

在銀行控制變量方面,我們發(fā)現(xiàn),總體上較大的銀行資產(chǎn)規(guī)模(lnASSET)反而提高了銀行的風險承擔(Demirgü?-Kunt 和 Detragiache,2002;Barth 等,2004;Laeven 和Levine,2009);擁有更多存款(lnDEPOS)的銀行承擔更低的風險,更為謹慎;杠桿率(LEVER)和貸款損失準備金率(PROV)的提升傾向于增加銀行的風險承擔;更好的盈利能力(ROAA)則有助于降低風險。在國家層面控制變量方面,銀行風險承擔與國家的經(jīng)濟總量(lnGDP)、GDP增長率(GROWTH)和進出口占比(TRADE)成負相關(guān),與其余變量的相關(guān)性則不顯著。

(二)存款保險、銀行風險承擔與其他制度環(huán)境的關(guān)系

從以上回歸結(jié)果看,存款保險在發(fā)達國家和發(fā)展中國家中的實施效果存有較大差異,誠如前文所述,存款保險產(chǎn)生的不良效果很可能取決于國家所處的制度環(huán)境,本部分將進一步證明這一點。

在模型(2)的基礎(chǔ)上加入了監(jiān)管制度(SP)、政治制度(PR)和法律制度(LR)代理變量作為控制變量,另外還考察了存款保險和其他制度變量的交互作用,結(jié)果顯示(因篇幅所限,相應表格從略),LR、PR和 SP在發(fā)達國家樣本的回歸中均達到顯著,并且系數(shù)符號為負,意味著較好的制度環(huán)境有助于降低銀行風險承擔。而在發(fā)展中國家中,則只有 SP達到了顯著,并且 LR的系數(shù)為正。其中一個解釋是,過度的債權(quán)人法律保護(LR)可能對銀行風險承擔產(chǎn)生“黑暗面”(dark side)的效果,即如果在違約時有強健的債權(quán)人保護,銀行(作為債權(quán)人)會愿意貸款給信用評級低的借款人,從而傾向于增加銀行風險承擔(Houston 等,2010)。另一個重要發(fā)現(xiàn)在于,這些制度環(huán)境變量與存款保險的交互項大部分都達到了顯著,并且符號為負,說明具有存款保險帶來的不良影響可以通過改善其他制度環(huán)境來抵消之。

值得注意的是,交互效應可能會掩蓋或歪曲兩個因子中任何一個因子的主效應(鄧鑄,2008)。為解決這一問題,本文分別將 LR、PR和 SP分為“大于樣本平均值”和“小于等于樣本平均值”兩個子樣本進行回歸。結(jié)果表明(因篇幅所限,相應表格從略),當LR、PR和SP大于樣本均值時,DI的符號顯著為負,這意味著當制度環(huán)境質(zhì)量較好時存款保險制度的道德風險得到很好的抑制,從而存款保險能降低銀行風險承擔。當LR和SP小于等于樣本平均值時,DI的符號顯著為正,而當PR小于等于樣本平均值時,DI的符號不顯著。

總的來說,存款保險在監(jiān)管、法律和政治制度環(huán)境較差的國家容易產(chǎn)生道德風險,而在制度環(huán)境較好的國家這一不利影響可以得到較好的控制,從而保證存款保險制度高效的運行。

(三)穩(wěn)健性檢驗

1. 內(nèi)生性檢驗

前文為解決存款保險制度(DI)與銀行風險承擔(ILR和 lnZ)可能存在的內(nèi)生性問題對模型作了一系列細致的設(shè)定。本節(jié)將對其進行嚴格的內(nèi)生性檢驗。具體檢驗的方法為,分別以ILR和lnZ為因變量,被檢驗變量(DI)的滯后一期作為工具變量,利用面板工具變量(固定效應)法對被檢驗變量進行回歸,然后進行豪斯曼-吳(Hausman-Wu)檢驗和戴維森-麥金農(nóng)(Davidson-Mackinnon)檢驗。結(jié)果顯示(因篇幅所限,相應表格從略),豪斯曼-吳檢驗 F值和戴維森-麥金農(nóng)檢驗 F值在統(tǒng)計上均不顯著,無法拒絕“解析變量為外生”的零假設(shè),因此,重要解析變量存款保險制度的內(nèi)生性確實得到有效控制。

2. 實證樣本選取問題

誠如前文所述,本研究選取了一個盡可能大的樣本進行回歸,以期獲得一個結(jié)構(gòu)穩(wěn)定的控制組,此樣本包含了在研究區(qū)間內(nèi)存款保險制度變量沒有發(fā)生變化的國家,包括在1999年以前就已實施存款保險的國家或者至2012年為止仍沒有實施存款保險的國家。一個典型的穩(wěn)健性檢驗利用一個結(jié)構(gòu)相似的控制組或者子樣本重新進行回歸(Robert和Whited,2011),若回歸結(jié)果存有差異,則先前實證得出的一般結(jié)論將引起質(zhì)疑。因此,本節(jié)排除了在1999年以前就已實施存款保險的48個國家,重新進行回歸。

結(jié)果表明(因篇幅所限,相應表格從略),無論是不良貸款率(ILR)或是Z值(lnZ),對存款保險(DI)的系數(shù)符號與表4、表5一致,而系數(shù)大小略有下降;但不良貸款率作為因變量時,存款保險的系數(shù)變得不那么顯著,可能與不良貸款在樣本國家缺失較多造成標準誤差上升有關(guān),通過擴充樣本可以減輕這一問題。總體來說,回歸結(jié)果顯示出使用不同控制組時的穩(wěn)健性。

3. 不同的監(jiān)管、法律和政治制度指標

如前文所述,本文使用的代表法律制度的法律權(quán)利指標只有2004年以后的數(shù)據(jù),因此,參考La Porta 等(1998)、Djankov等(2007)及Houston等(2010),本文用另一個法律指標——債權(quán)人權(quán)利(creditor rights,CR)來檢驗 1999年至2003年的情況。指標范圍0至4,主要衡量公司破產(chǎn)時債權(quán)人受到的保護程度,分值越高代表有越好的債權(quán)人權(quán)利。在政治制度指標方面,本節(jié)使用來自 Freedom House網(wǎng)站的“公民自由”指標(civil liberties,CL)代替先前的政治權(quán)利指標(PR),指數(shù)范圍 1至 7,包含言論表達與信仰自由、社團組織的權(quán)利及自治權(quán)等方面的評價,越高分代表有越好的公民自由。此外,本文還引入一個“活動限制”指標(activity restrictions,AR)來代表監(jiān)管制度,這一指標用來標識銀行可以從事房地產(chǎn)投資、保險承銷、承保和證券交易等方面的程度,數(shù)值范圍從0至4,高數(shù)值說明限制更大(Barth,2003;Laeven和Levine,2008)。

結(jié)果表明(因篇幅所限,相應表格從略),雖然加入了不同的制度指標,但當使用不良貸款率衡量銀行風險承擔時,其結(jié)果與前述相當一致。

4. 考慮滯后期效果和2008年金融危機因素

首先檢視存款保險制度影響銀行風險承擔是否存在時間滯后效果(因篇幅所限,相應表格從略)。其估計結(jié)果與表2基本相同,所以存款保險制度對于銀行不良貸款率的影響不存在時間滯后效果。

再者,為了確保實證結(jié)果不受2008年全球金融危機影響,我們考慮刪除樣本區(qū)間2008年以后的數(shù)據(jù)。結(jié)果表明(因篇幅所限,相應表格從略)與先前的基本一致,但各系數(shù)的顯著性明顯提高,即存款保險制度仍是銀行風險承擔的重要決定因素。

五、結(jié)束語

本研究以1999年至2012年間,全球93個國家共4498家商業(yè)銀行為樣本,利用雙重差分模型,考察了存款保險制度對銀行風險承擔的影響。此外,為了研究國家制度環(huán)境是否對銀行風險承擔及存款保險實施效果產(chǎn)生影響,本文加入了代表法律、政治和監(jiān)管環(huán)境的指標以及這些指標與存款保險制度的交互項。其主要結(jié)果如下。

首先,存款保險制度在總體上確實產(chǎn)生了道德風險,使銀行的風險承擔增加,但這一效應會因不同的經(jīng)濟程度而異。在發(fā)達國家,存款保險制度沒有產(chǎn)生不良效應,而在發(fā)展中國家,存款保險制度明顯地增加了銀行的風險承擔。再者,法律、政治和監(jiān)管環(huán)境與銀行風險承擔的關(guān)系方面,在發(fā)達國家,三者均與銀行風險呈正相關(guān),意味著良好的制度環(huán)境有助于降低銀行風險承擔程度;而在發(fā)展中國家,只有監(jiān)管環(huán)境有這種有益效應。最后,在進一步檢視法律、政治和監(jiān)管環(huán)境與存款保險的交互效應時,本文發(fā)現(xiàn)無論在發(fā)達國家還是發(fā)展中國家,大部分的交互項系數(shù)為負,意味良好的制度環(huán)境將有助于降低存款保險的道德風險問題,這一結(jié)論在之后的制度環(huán)境指標分類樣本回歸中得到進一步證實。

如今,我國已經(jīng)建立存款保險制度,以上實證結(jié)論對我國存款保險制度的實施和完善具有一定的啟示。存款保險制度的實施環(huán)境也是一個需要考慮的重要因素,這既需要借鑒國外理論和實證研究的重要成果以及該制度的實踐經(jīng)驗,還需充分結(jié)合我國目前監(jiān)管體系、銀行治理、商業(yè)銀行結(jié)構(gòu)、金融和經(jīng)濟發(fā)展水平的現(xiàn)狀進行完善和改進。在具體制度安排和風險防范方面,各國情況都不相同,不存在適合于全球的標準版本,中國應該根據(jù)自身發(fā)展和監(jiān)管實際,對存款保險制度實施后的狀況進行緊密跟蹤,采取相應措施防范商業(yè)銀行的逆向選擇和道德風險,加強和完善制度建設(shè),包括存款保險資格的存續(xù)期、存款保險覆蓋面的提高、保險費率的分層分類確定及風險定價等。

[1] 曹元濤. 隱性存款保險制度、顯性存款保險制度與中國的選擇[J]. 經(jīng)濟學動態(tài),2005(6):48-53.

[2] 戴曉鳳,尹伯成. 論存款保險制度與銀行的道德風險[J]. 世界經(jīng)濟,2001(11):45-48.

[3] 何光輝. 道德風險與存款保險額度的市場決定[J]. 財經(jīng)研究,2006(1):73-83.

[4] 陸桂娟. 存款保險的經(jīng)濟學分析[J]. 金融研究,2006(5):113-130.

[5] 潘 穎,韓 冰,凌 樺. 存款保險與道德風險[J]. 中國金融,2003(5):24-25.

[6] 卜 強,張耀文,李 佳. 試論我國建立顯性存款保險制度的基本構(gòu)想[J]. 甘肅金融,2013(2):15-17.

[7] 蘇 寧. 存款保險制度設(shè)計:國際經(jīng)驗與中國選擇[M]. 北京:社會科學文獻出版社,2007.

[8] 湯洪波. 存款保險制度與銀行公司治理[J]. 金融研究,2008(7):154-159.

[9] 王國剛. 實施存款保險制度不宜操之過急[J]. 國際金融研究,2007(7):59-65.

[10] 吳 慶. 存款保險制度的風險及其防范[R]. 國務院發(fā)展研究中心調(diào)查研究報告,2005(67):1-9.

[11] Acemoglu D.,Johnson S.,Robinson J.,et al. Income and Democracy[R]. National Bureau of Economic Research,2005.

[12] Allen F.,Gale D. Comparing Financial Systems[M]. Cambridge:Mit Press Books,2000.

[13] Anginer,Demirgü?-Kunt. How Does Deposit Insurance Affect Bank Risk:Evidence from the Recent Crisis[R]. World Bank Policy Research Working Paper,2012.

[14] Barth J. R.,Caprio Jr. G.,Levine R. Bank Regulation and Supervision:What Works Best? [J].Journal of Financial Intermediation,2004,13(2):205-48.

[15] Barth J. R.,Caprio Jr. G.,Levine R. Bank Regulation and Supervision in 180 Countries from 1999 to 2011[J]. Journal of Financial Economic Policy,2013,5(2):111-219.

[16] Beck T.,De Jonghe O.,Schepens G. Bank Competition and Stability:Cross-country Heterogeneity[J]. Journal of Financial Intermediation,2013,22(2):218-44.

[17] Beck T.,Demirgü?-Kunt A.,Levine R. Financial Institutions and Markets Across Countries and Over Time:The Updated Financial Development and Structure Database[J]. The World Bank Economic Review,2010,24(1):77-92.

[18] Bernanke B. S. Non-monetary Effects of Financial Crisis in the Propagation of the Great Depression [J]. American Economic Review,1983,73(3):257-76.

[19] Blundell R.,Duncan A.,Meghir C. Estimating Labor Supply Responses Using Tax Reforms[J].Econometrica,1998:827-61.

[20] Bond E. W.,Crocker K. J. Bank Capitalization,Deposit Insurance and Risk Categorization[J].The Journal of Risk and Insurance,1993,60(4):547-69.

[21] Calomiris C. W.,White E. N. The Origins of Federal Deposit Insurance[G]// Claudia Goldin and Gary D. Libecap. The Regulated Economy:A Historical Approach to Political Economy. University of Chicago Press,1994:145-88.

[22] Caprio G.,Peria M. S. M. Avoiding Disaster:Policies to Reduce the Risk of Banking Crises[J].Journal of Medical Genetics,2000,48(12):819-24.

[23] Carapella F.,Di Giorgio G. Deposit Insurance,Institutions,and Bank Interest Rates[J]. Transition Studies Review,2004,11(3):77-92.

[24] Cull R.,Senbet L.,Sorge M. Deposit Insurance and Financial Development[J]. Journal of Money,Credit and Banking,2005,37(1):43-82.

[25] Dale R.,Bruni F.,De Boissieu C. Strengthening Financial Infrastructure-deposit Insurance and Lending of Last Resort[J]. SUERF Studies,2000,23(3):19-36.

[26] Dekle R.,Kletzer K. M. Deposit Insurance,Regulatory Forbearance and Economic Growth:Implications for the Japanese Banking Crisis[R]. Cesifo Working Paper,2004.

[27] Demirgü?-Kunt A.,Huizinga H. Market Discipline and Financial Safety Net Design[M]. Centre for Economic Policy Research,Social Science Electronic Publishing,2000.

[28] Demirgü?-Kunt A.,Kane E. J. Deposit Insurance Around the Globe:Where Does It Work? [J].Journal of Economic Perspectives,2002:175-95.

[29] Demirgü?-Kunt A.,Detragiache E. Does Deposit Insurance Increase Banking System Stability?An Empirical Investigation[J]. Journal of Monetary Economics,2002,49(7):1373-406.

[30] Demirgü?-Kunt A.,Huizinga H. Market Discipline and Deposit Insurance[J]. Journal of Monetary Economics,2004,51(2):375-99.

[31] Demirgü?-Kunt A.,Kane E. J.,Laeven L. Determinants of Deposit-insurance Adoption and Design[J]. Journal of Financial Intermediation,2008,17(3):407-38.

[32] Demirgü?-Kunt A.,Kane E. J.,Laeven L. Deposit Insurance around the World:Issues of Design and Implementation [M]. Cambridge:MIT Press,2008.

[33] Demirgü?-Kunt A.,Huizinga H. Bank Activity and Funding Strategies:The Impact on Risk and Returns [J]. Journal of Financial Economics,2010,98(3):626-50.

[34] Diamond D. W.,Rajan R. G. Liquidity Shortages and Banking Crises[J]. Journal of Finance,2005,60(2):615-47.

[35] Diamond D. W.,Dybvig P. H. Bank Runs,Deposit Insurance,and Liquidity[J]. The Journal of Political Economy,1983,91(3):401-19.

[36] Din? I. S. Politicians and Banks:Political Influences on Government-owned Banks in Emerging Markets[J]. Journal of Financial Economics,2005,77(2):453-79.

[37] Djankov S.,McLiesh C.,Shleifer A. Private Credit in 129 Countries[J]. Journal of Financial Economics,2007,84(2):299-329.

[38] Glaeser E. L.,La Porta R.,Lopez-de-Silanes F.,et al. Do Institutions Cause Growth? [J]. Journal of Economic Growth,2004,9(3):271-303.

[39] Gropp R.,Vesala J. Deposit Insurance and Moral Hazard:Does the Counterfactual Matter? [R].European Central Bank,2001.

[40] Houston J. F.,Lin C.,Lin P.,et al. Creditor Rights,Information Sharing,and Bank Risk Taking[J]. Journal of Financial Economics,2010,96(3):485-512.

[41] Ioannidou V. P.,Penas M. F. Deposit Insurance and Bank Risk-taking:Evidence from Internal Loan Ratings[J]. Journal of Financial Intermediation,2010,19(1):95-115.

[42] Kane E. The S & L Insurance Mess:How Did It Happen?[M]. Washington DC:Urban Institute Press,1989.

[43] Kane E. J. Designing Financial Safety Nets to Fit Country Circumstances[Z]. World Bank Mimeo,2000.

[44] Karas A.,Pyle W.,Schoors K. Deposit Insurance,Banking Crises,and Market Discipline:Evidence from a Natural Experiment on Deposit Flows and Rates[J]. Journal of Money,Credit and Banking,2013,45(1):179-200.

[45] Karels G. V.,McClatchey C. A. Deposit Insurance and Risk-taking Behavior in the Credit Union Industry[J]. Journal of Banking & Finance,1999,23(1):105-34.

[46] Karolyi G. A.,Lee K. H.,Van Dijk M. A. Understanding Commonality in Liquidity around the World[J]. Journal of Financial Economics,2012,105(1):82-112.

[47] Kaufman G. G. Bank Failures,Systemic Risk,and Bank Regulation[J]. Cato Journal,1996,16(1):17-45.

[48] Keefer P. Beyond Legal Origin and Checks and Balances:Political Credibility,Citizen Information,and Financial Sector Development[R]. Policy Research Working Paper,2007:1-39.

[49] Keeley M. C. Deposit Insurance,Risk,and Market Power in Banking[J]. The American Economic Review,1990:1183-200.

[50] Laeven L. International Evidence on the Value of Deposit Insurance[J]. The Quarterly Review of Economics and Finance,2002,42(4):721-32.

[51] Laeven L.,Levine R. Bank Governance,Regulation and Risk Taking[J]. Journal of Financial Economics,2009,93(2):259-75.

[52] Laeven L.,Valencia F. Systemic Banking Crises Database[J]. IMF Economic Review,2013,61(2):225-70.

[53] Lederman D.,Loayza N. V.,Soares R. R. Accountability and Corruption:Political Institutions Matter[J]. Economics & Politics,2005,17(1):1-35.

[54] Lé M. Deposit Insurance Adoption and Bank Risk-Taking:The Role of Leverage[R]. HAL,2013.

[55] Marini F. Bank Insolvency,Deposit Insurance and Capital Adequacy[J]. Journal of Financial Services Research,2003:67-78.

[56] Martínez-Peria M. S.,Schmukler S. Do Depositors Punish Banks for Bad Behavior? Market Discipline,Deposit Insurance,and Banking Crises[J]. Journal of Finance,2001,56(3):1029-51.

[57] Merton R. C. An Analytic Derivation of the Cost of Deposit Insurance and Loan Guarantees:An Application of Modern Option Pricing Theory[J]. Journal of Banking & Finance,1977,1(1):3-11.

[58] Minsky H. P.,Kaufman H. Stabilizing an Unstable Economy[M]. New York:McGraw-Hill,2008.

[59] Pennacchi G. Deposit Insurance,Bank Regulation,and Financial System Risks[J]. Journal of Monetary Economics,2006,53(1):1-30.

[60] Rajan R. G.,Zingales L. The Great Reversals:The Politics of Financial Development in the Twentieth Century[J]. Journal of Financial Economics,2003,69(1):5-50.

[61] Roberts M. R.,Whited T. M. Endogeneity in Empirical Corporate Finance[R]. Social Science Research Network Working Paper Series,2011.

[62] Roe M.,Siegel L. Political Instability:Effects on Financial Development,Roots in the Severity of Economic Inequality [J]. Journal of Comparative Economics,2011,39:279-309.

[63] Weill L. How Corruption Affects Bank Lending in Russia[J]. Economic Systems,2011,35(2):230-43.

[64] Wheelock D. C. Deposit Insurance and Bank Failures:New Evidence from the 1920s[J]. Economic Inquiry,1992,30(3):530-43.

[65] Wheelock D. C.,Wilson P. W. Explaining Bank Failures:Deposit Insurance,Regulation,and Efficiency[J]. The Review of Economics and Statistics,1995,77(4):689-700.

[66] Wheelock D. C.,Kumbhakar S. C. Which Banks Choose Deposit Insurance? Evidence of Adverse Selection and Moral Hazard in a Voluntary Insurance System[J]. Journal of Money,Credit and Banking,1995,27(1):186-201.

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

High Technology Letters(2017年3期)2017-09-25 12:53:30

福利中國(2017年4期)2017-02-06 01:18:21

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

中國衛(wèi)生(2016年3期)2016-11-12 13:23:22

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國民政(2016年10期)2016-06-05 09:04:16