新時(shí)代下降低我國制造業(yè)增值稅稅負(fù)的思考

2018-07-09 06:01:22張淑翠許正中

長白學(xué)刊 2018年4期

張淑翠 ,許正中

[1.中國電子信息產(chǎn)業(yè)發(fā)展研究院,北京 100048;2.中共中央黨校(國家行政學(xué)院)經(jīng)濟(jì)學(xué)教研部,北京 100846]

當(dāng)前,我國正全面推進(jìn)《中國制造2025》戰(zhàn)略,加快制造強(qiáng)國建設(shè)已成為推動我國經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)型升級的當(dāng)務(wù)之急,但我國當(dāng)前第一大稅種——增值稅改革滯后于制造強(qiáng)國建設(shè)步伐,造成制造業(yè)相對承擔(dān)較重增值稅稅負(fù),在一定程度上導(dǎo)致制造業(yè)企業(yè)成本高、利潤薄、稅負(fù)重等問題。基于當(dāng)前國內(nèi)外最新經(jīng)濟(jì)形勢,降低我國增值稅稅率,毋庸置疑將有助于優(yōu)化增值稅稅制結(jié)構(gòu),釋放企業(yè)“利潤空間”,進(jìn)一步深化我國稅制改革,有利于制造業(yè)企業(yè)增強(qiáng)核心競爭力,助力我國制造業(yè)搶灘國際市場,提升我國在全球經(jīng)濟(jì)治理中的話語權(quán),加速推動趕超跨越式大發(fā)展。然而,增值稅是我國主導(dǎo)稅種,增值稅改革“牽一發(fā)而動全身”,故降低制造業(yè)增值稅稅負(fù)不僅要考慮減負(fù)幅度,還需充分考慮經(jīng)濟(jì)發(fā)展需要和國家財(cái)政負(fù)擔(dān)能力。因此,本文借助可計(jì)算的一般均衡CGE(Computable General Equilibrium)模型設(shè)置增值稅稅率由17%分別變?yōu)?6%、13%、11%三檔稅率的情景模擬,綜合評判增值稅稅率變動對GDP、制造業(yè)總稅負(fù)及其主要行業(yè)稅負(fù)等各方面沖擊,旨在為構(gòu)建適應(yīng)制造強(qiáng)國建設(shè)的增值稅制度提供借鑒和參考。

一、文獻(xiàn)綜述

增值稅特有的稅種優(yōu)勢,導(dǎo)致其從誕生后就迅速被全球所接納,現(xiàn)已經(jīng)有170多個(gè)國家實(shí)施。發(fā)展中國家為了提高效率,紛紛擴(kuò)大增值稅征收范圍,但增值稅的最優(yōu)結(jié)構(gòu),學(xué)術(shù)界并沒有形成統(tǒng)一共識。增值稅征收范圍的改革與調(diào)整導(dǎo)致所有征收增值稅的國家均面臨風(fēng)險(xiǎn)。[1]

基于增值稅改革的福利效應(yīng)視角,有專家以喀麥隆為例,研究實(shí)施增值稅后福利變化的長期、短期效應(yīng)之間的差異,即如果假定短期內(nèi)只有勞動力可以在生產(chǎn)部門間流動,而勞動力與資本在長期均可以流動,即使存在不足的增值稅制度也能在短期內(nèi)改進(jìn)福利,但長期卻有促進(jìn)福利降低的傾向。反之,如果實(shí)行理論上純增值稅制度,轉(zhuǎn)型期內(nèi)短期增加的福利會在長期增加得更多。同理,即使福利在轉(zhuǎn)型期內(nèi)短期惡化,但長期看,這種福利惡化的情況將趨于消失或變?yōu)楦@倪M(jìn)。因此,應(yīng)逐步推行純增值稅制度,才能達(dá)到持續(xù)改進(jìn)福利的目的。[2]還有專家研究表明,廢除免稅并實(shí)行統(tǒng)一稅率會導(dǎo)致社會福利增加約1%,其中1/3來自廢除免稅和統(tǒng)一稅率帶來的效率改進(jìn),主要是促進(jìn)了資本積累,還有2/3來自稅收管理和遵從成本下降,但累退性有所增加。[3]另有專家研究提出,將增值稅擴(kuò)圍到更多服務(wù)業(yè)后,其福利狀況要差于只對商品征稅的非統(tǒng)一的增值稅制度。但實(shí)施統(tǒng)一增值稅制度后,福利狀況要優(yōu)于只對商品征稅和對商品及部分服務(wù)征稅的增值稅制度。[4]

基于我國增值稅稅制改革研究視角,有專家評估了我國1994年稅制改革的影響,并在稅收中性的假設(shè)下模擬了增值稅擴(kuò)展到所有部門和增值稅轉(zhuǎn)為消費(fèi)型增值稅兩政策方案,提出這兩項(xiàng)改革的稅收中性分別為10%和16%。[5]另有專家研究表明,增值稅轉(zhuǎn)型對于實(shí)際GDP的刺激非常有限,并且能造成大量失業(yè),但如果將原生產(chǎn)型增值稅稅率向下普調(diào)2%,不僅會增加就業(yè)而且能夠刺激經(jīng)濟(jì)發(fā)展并提高福利水平。[6]還有專家以上海營業(yè)稅改征增值稅試點(diǎn)為例,研究增值稅逐步擴(kuò)圍后對GDP、勞動就業(yè)、居民收入分配等方面的影響。[7](P62-74)

在上述專家學(xué)者研究基礎(chǔ)上,本文捕捉以往有關(guān)增值稅CGE模型研究不足之處,基于CGE模型設(shè)置不同場景模擬,分析了降低增值稅稅率的三種場景下,其對GDP、出口、進(jìn)口、消費(fèi)等各方面的影響,以及對金屬制品業(yè)、通用設(shè)備制造業(yè)、專用設(shè)備制造業(yè)、汽車制造業(yè)等各制造業(yè)產(chǎn)業(yè)的稅負(fù)影響程度,旨在構(gòu)建與現(xiàn)代化經(jīng)濟(jì)體系及制造強(qiáng)國建設(shè)相適應(yīng)的增值稅制度,推動制造業(yè)發(fā)展質(zhì)量變革、效率變革、動力變革,加快中國制造向中國創(chuàng)造轉(zhuǎn)變、中國速度向中國質(zhì)量轉(zhuǎn)變、中國產(chǎn)品向中國品牌轉(zhuǎn)變。

二、降稅率已到關(guān)鍵時(shí)點(diǎn)

1994年分稅制改革形成了工業(yè)和批發(fā)零售業(yè)繳納增值稅,服務(wù)業(yè)、建筑業(yè)和交通運(yùn)輸業(yè)繳納營業(yè)稅,高檔消費(fèi)品繳納消費(fèi)稅等多稅并存格局,但基于通貨膨脹考慮,實(shí)施不抵扣固定資產(chǎn)的生產(chǎn)型增值稅,且為不侵蝕地方稅基,減少改革阻力,增值稅增收范圍不包括服務(wù)業(yè),因此增值稅自產(chǎn)生之日起,就一直處于增值稅轉(zhuǎn)型和擴(kuò)大增值稅范圍的改革呼聲中。

2012年1月,我國率先在上海試點(diǎn)“營改增”政策,試點(diǎn)范圍包括交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)等7個(gè)行業(yè)。自2012年9月起至年底,“營改增”試點(diǎn)范圍跨大至北京、江蘇、安徽、福建(含廈門)、廣東(含深圳)、天津、浙江(含寧波)及湖北等8個(gè)省市,并于2013年8月全國推行。2014年的1月與6月,我國分別在全國開展鐵路運(yùn)輸和郵政業(yè)“營改增”試點(diǎn)、電信業(yè)“營改增”試點(diǎn)。2016年5月起,我國“營改增”試點(diǎn)范圍擴(kuò)至建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)和生活服務(wù)業(yè),全覆蓋貨物和服務(wù)。

拉弗曲線表明,雖然提高稅率能夠增加政府稅收收入,但達(dá)到“稅率門檻”之后,較高稅率反而會減小稅基,導(dǎo)致政府稅收收入減少。就增值稅而言,我國目前17%的增值稅稅率明顯高于日本5%、韓國10%、越南10%、印尼10%等其他國家。據(jù)工信部中小企業(yè)發(fā)展促進(jìn)中心發(fā)布的《2015年企業(yè)負(fù)擔(dān)調(diào)查評價(jià)報(bào)告》顯示,近年來,企業(yè)對各種負(fù)擔(dān)與經(jīng)營困難的感受有所增強(qiáng),呼吁國家出臺“稅收減免”政策的樣本企業(yè)比例高達(dá)80%。因此,作為我國第一大稅種——增值稅,已到降稅率的關(guān)鍵時(shí)點(diǎn)。

三、降稅率將帶來“多重利好”

降低增值稅稅率有利于縮小制造業(yè)進(jìn)銷項(xiàng)稅比例,促進(jìn)進(jìn)項(xiàng)稅與銷項(xiàng)稅均衡,擴(kuò)大企業(yè)“利潤空間”;有利于增加制造業(yè)企業(yè)資本積累,鼓勵制造業(yè)企業(yè)擴(kuò)大生產(chǎn)規(guī)模,加大R&D經(jīng)費(fèi)投入等,增強(qiáng)企業(yè)核心競爭力;有利于提高國內(nèi)消費(fèi)水平,吸引海外購物消費(fèi)轉(zhuǎn)移回流至國內(nèi)市場,釋放內(nèi)需潛能。

(一)有利于促進(jìn)“雙稅”平衡

我國當(dāng)前增值稅分為17%、11%、6%三檔適用稅率,其中17%檔次的征稅范圍主要包括銷售貨物、加工和修理修配勞務(wù)等,制造業(yè)領(lǐng)域基本涵蓋在此檔次范圍內(nèi),但制造業(yè)對應(yīng)的進(jìn)項(xiàng)稅率多為11%或6%。由此可見,制造業(yè)銷項(xiàng)稅率與進(jìn)項(xiàng)稅率之間仍存在6個(gè)百分點(diǎn)或11個(gè)百分點(diǎn)的可優(yōu)化空間。因此,降低增值稅17%稅率,將有利于縮小制造業(yè)銷項(xiàng)稅率與進(jìn)項(xiàng)稅率差距,提高制造業(yè)企業(yè)銷項(xiàng)稅抵扣額度,減少制造業(yè)企業(yè)應(yīng)繳納增值稅額,擴(kuò)大制造業(yè)企業(yè)盈利空間。

(二)有利于增強(qiáng)企業(yè)實(shí)力

據(jù)世界銀行和普華永道公布的《世界納稅指數(shù)2018》顯示,我國企業(yè)的總稅負(fù)成本占企業(yè)利潤的67.3%,企業(yè)稅負(fù)總體偏重,分別比全球平均水平40.5%和美國43.8%高出了26.8個(gè)百分點(diǎn)、23.5個(gè)百分點(diǎn);另據(jù)一項(xiàng)研究表明,我國企業(yè)實(shí)際稅費(fèi)負(fù)擔(dān)水平在40%左右,除新興產(chǎn)業(yè)和金融等領(lǐng)域外,多數(shù)企業(yè)只有不到10%的實(shí)際利潤率。以部分企業(yè)實(shí)際稅負(fù)情況分析,2015年,格力電器繳納稅金相當(dāng)于1.18倍凈利潤,占到14.7%營業(yè)收入總額;康力電梯各項(xiàng)稅費(fèi)占到68.8%凈利潤,相當(dāng)于營業(yè)收入總額的10.27%。基于此,適度調(diào)整降低增值稅稅率,有助于降低制造業(yè)企業(yè)稅負(fù)成本,通過減少流轉(zhuǎn)環(huán)節(jié)稅額方式提高制造業(yè)企業(yè)利潤率,增加制造業(yè)企業(yè)資本積累,鼓勵制造業(yè)企業(yè)擴(kuò)大生產(chǎn)規(guī)模同時(shí)加大R&D經(jīng)費(fèi)投入等。此外,增值稅最終會在制造業(yè)企業(yè)產(chǎn)品銷售價(jià)格中體現(xiàn),由于國內(nèi)增值稅稅率較高于國外,必然導(dǎo)致同類商品的國內(nèi)市場價(jià)格高于國外市場,因此,降低增值稅17%稅率還將增強(qiáng)我國制造業(yè)企業(yè)的國際競爭力。

(三)有利于釋放內(nèi)需潛能

2017年上半年,我國最終消費(fèi)支出對經(jīng)濟(jì)增長貢獻(xiàn)率達(dá)63.4%,消費(fèi)繼續(xù)發(fā)揮對經(jīng)濟(jì)增長的基礎(chǔ)性作用。隨著信息消費(fèi)、個(gè)性化消費(fèi)等消費(fèi)形式日趨多元,進(jìn)一步擴(kuò)大內(nèi)需,釋放內(nèi)需潛能,提高消費(fèi)水平和層次,將在未來一段時(shí)間內(nèi)尤為重要。增值稅作為間接稅,制造業(yè)企業(yè)可將稅負(fù)層層轉(zhuǎn)嫁,最終廣大消費(fèi)者成為制造業(yè)企業(yè)產(chǎn)品增值稅實(shí)質(zhì)承擔(dān)者。因此,降低增值稅17%稅率有助于降低制造業(yè)企業(yè)稅負(fù)成本,使得企業(yè)以更低的價(jià)格銷售產(chǎn)品成為可能,縮小同類產(chǎn)品的國內(nèi)外市場差價(jià),吸引部分海外購物消費(fèi)轉(zhuǎn)移回流至國內(nèi)市場,從而進(jìn)一步刺激和擴(kuò)大內(nèi)需消費(fèi)。

四、降低制造業(yè)增值稅稅負(fù)CGE模型分析

CGE模型是把瓦爾拉斯的一般均衡(GE)理論由抽象形式變?yōu)殛P(guān)于現(xiàn)實(shí)經(jīng)濟(jì)的實(shí)際應(yīng)用模型,由多個(gè)非線性方程構(gòu)成,分為描述生產(chǎn)者行為(供給)、消費(fèi)者行為(需求)及市場供需達(dá)到均衡的條件(最優(yōu)),成為數(shù)值可計(jì)算的GE模型。一般均衡狀態(tài)下,商品市場、勞動力市場、資本市場、政府財(cái)政收支和居民收支等都達(dá)到均衡;整個(gè)國民經(jīng)濟(jì)被劃分為農(nóng)業(yè)、工業(yè)和服務(wù)業(yè)等多部門,且各個(gè)部門可再細(xì)化,如工業(yè)可細(xì)化為儀器儀表業(yè)、醫(yī)藥制造業(yè)、紡織業(yè)等制造業(yè)主要行業(yè),這主要取決于研究需要。

(一)CGE模型模擬稅制改革可行性分析

CGE模型依據(jù)社會核算矩陣 (SAM表),將各種投入產(chǎn)出關(guān)系與許多宏觀經(jīng)濟(jì)變量有機(jī)組合,視整個(gè)經(jīng)濟(jì)系統(tǒng)為一體,能夠較清楚地刻畫涉及增值稅改革不同部門(如企業(yè)、居民、政府等)之間、經(jīng)濟(jì)主體之間(如產(chǎn)品市場、勞動力市場等)相互依賴和相互作用的數(shù)量聯(lián)系,通過外部沖擊引起模型變量的數(shù)值變化來體現(xiàn)各部門經(jīng)濟(jì)效率和行為主體分配格局的變化趨勢。

(二)構(gòu)建降低制造業(yè)增值稅稅負(fù)CGE模型

在劉易斯宏觀閉合框架下,沿用張欣(2010)模型的基本結(jié)構(gòu),構(gòu)建生產(chǎn)模塊和增值稅、居民、企業(yè)、政府的收入與支出等聯(lián)立方程組,運(yùn)用基于國家統(tǒng)計(jì)局2012年投入產(chǎn)出表測算出的居民消費(fèi)、固定投資、進(jìn)口、GDP(生產(chǎn)法)、間接稅及制造業(yè)各主要行業(yè)稅負(fù)等BASE數(shù)據(jù),分別設(shè)置三種增值稅稅率變動情景模擬:第一種是增值稅稅率為16%,第二種是增值稅稅率為13%,第三種是增值稅稅率為11%,分別對應(yīng)表1和表2中的SIM1、SIM2、SIM3。

(三)CGE模型情景模擬結(jié)果

本文分別對增值稅稅率變動對整體宏觀經(jīng)濟(jì)沖擊、增值稅稅率變動對制造業(yè)各行業(yè)減負(fù)沖擊等進(jìn)行了情景模擬,并對CGE模型情景模擬結(jié)果進(jìn)行綜合研判,旨在說明CGE模型情景模擬結(jié)果的科學(xué)性、可行性及實(shí)用性。

1.增值稅稅率變動對整體宏觀經(jīng)濟(jì)沖擊

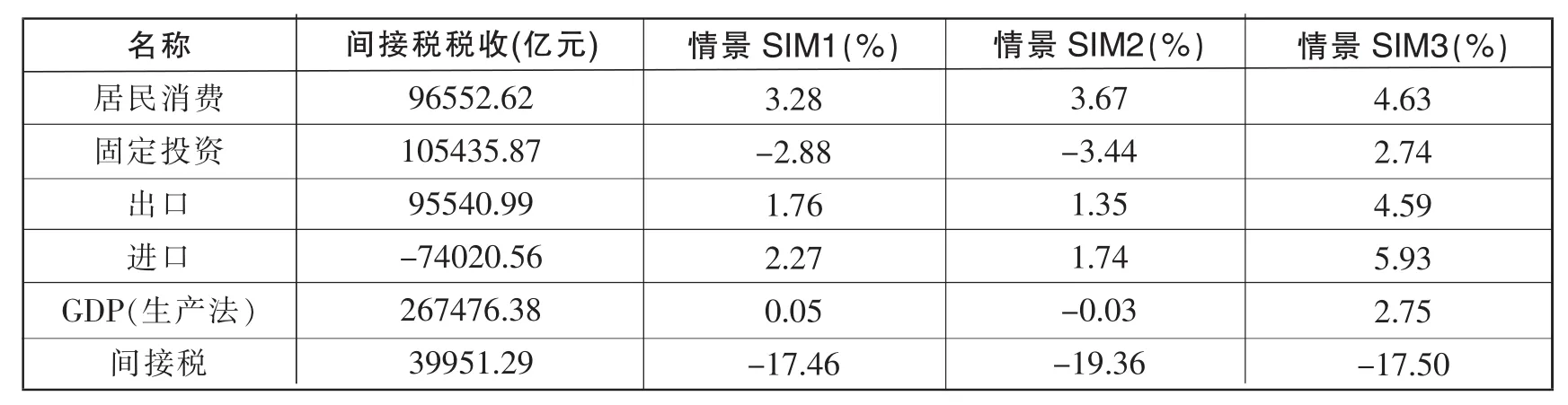

CGE模型情景模擬1:假設(shè)將增值稅稅率降低1個(gè)百分點(diǎn),由17%變?yōu)?6%。據(jù)模擬結(jié)果可知,基于BASE,增值稅稅率變動導(dǎo)致居民消費(fèi)增長3.28%,固定投資減少2.88%,出口增長1.76%,進(jìn)口增長2.27%,GDP增長0.05%,間接稅減少17.46%(見表1)。

CGE模型情景模擬2:假設(shè)將增值稅稅率降低4個(gè)百分點(diǎn),由17%變?yōu)?3%。據(jù)模擬結(jié)果可知,基于BASE,增值稅稅率變動導(dǎo)致居民消費(fèi)增長3.67%,固定投資減少3.44%,出口增長1.35%,進(jìn)口增長1.74%,GDP減少0.03%,間接稅減少19.36%(見表1)。

CGE模型情景模擬3:假設(shè)將增值稅稅率降低6個(gè)百分點(diǎn),由17%變?yōu)?1%。據(jù)模擬結(jié)果可知,基于BASE,增值稅稅率變動導(dǎo)致居民消費(fèi)增長4.63%,固定投資增長2.74%,出口增長4.59%,進(jìn)口增長5.93%,GDP增長2.75%,間接稅減少17.5%(見表1)。

表1 CGE模型情景模擬結(jié)果

CGE模型情景模擬結(jié)果綜合研判:據(jù)CGE模型情景模擬結(jié)果發(fā)現(xiàn),增值稅稅率由17%降至13%,間接稅稅負(fù)降幅達(dá)到19.36%,是三種情景模擬結(jié)果中間接稅降稅負(fù)最大的一種,但也導(dǎo)致增值稅非中性,扭曲資本、勞動、土地等生產(chǎn)要素配置,造成GDP基于BASE結(jié)果下降0.03%;若繼續(xù)降增值稅稅率至11%,則有利于拉動居民消費(fèi)、固定投資、出口、進(jìn)口、GDP(生產(chǎn)法),降低間接稅稅負(fù)。就財(cái)政壓力視角而言,小打小鬧將增值稅稅率降低1%,與降低6%的差異不大,即兩種不同稅率情景模擬下間接稅減稅幅度差距不大(見表1)。

2.增值稅稅率變動對制造業(yè)各行業(yè)減負(fù)沖擊

CGE模型情景模擬1:在增值稅稅率降至16%假設(shè)下,農(nóng)副食品加工業(yè)、紡織服裝服飾業(yè)、家具制造業(yè)、造紙及紙制品業(yè)、印刷和記錄媒介復(fù)制業(yè)、文教工美體育和娛樂用品制造業(yè)、化學(xué)原料和化學(xué)制品制造業(yè)、醫(yī)藥制造業(yè)等22個(gè)行業(yè)均有不同程度減負(fù)。但食品制造業(yè)、酒飲料和精制茶制造業(yè)、煙草制品業(yè)、紡織業(yè)、皮革皮毛羽毛及其制品和制鞋業(yè)、石油加工煉焦和核燃料加工業(yè)等6個(gè)行業(yè)均不同程度增加稅負(fù)(見表2)。

表2 CGE模型情景模擬結(jié)果

CGE模型情景模擬2:在增值稅稅率降至13%假設(shè)下,除農(nóng)副食品加工業(yè)外,其余食品制造業(yè)、酒飲料和精制茶制造業(yè)、煙草制品業(yè)、紡織業(yè)等27個(gè)行業(yè)均有不同程度減負(fù)(見表2)。

CGE模型情景模擬3:在增值稅稅率降至11%假設(shè)下,農(nóng)副食品加工業(yè)、食品制造業(yè)、酒飲料和精制茶制造業(yè)、煙草制品業(yè)、紡織業(yè)等28個(gè)行業(yè)均有不同程度減負(fù)(見表2)。

CGE模型情景模擬結(jié)果綜合研判:CGE模型探討的生產(chǎn)過程中稅費(fèi)口徑包括如下兩部分:間接稅、間接稅中扣除增值稅(營改增后,營業(yè)稅統(tǒng)一為增值稅)后余下的其他稅費(fèi)。模型中間接稅依據(jù)是投入產(chǎn)出表中生產(chǎn)稅凈額數(shù)據(jù),該口徑為生產(chǎn)稅扣除生產(chǎn)補(bǔ)貼后的凈額,補(bǔ)貼作為負(fù)稅處理。減稅政策除了直接減少企業(yè)稅負(fù)外,其對企業(yè)出口的刺激作用將導(dǎo)致出口退稅等涉企補(bǔ)貼增加,進(jìn)一步減輕企業(yè)稅費(fèi)負(fù)擔(dān),導(dǎo)致SIM1、SIM2、SIM3各種情景模擬下行業(yè)的減稅效應(yīng)有所增大,但并不影響各行業(yè)之間的減負(fù)趨勢判斷及減負(fù)效果比較。據(jù)CGE模型情景模擬結(jié)果發(fā)現(xiàn),增值稅稅率由17%降至11%,制造業(yè)各行業(yè)減負(fù)效果較好,但其減負(fù)幅度存在一定差異(見表2)。

五、多維并舉助減稅

“減稅”是新常態(tài)下深化供給側(cè)結(jié)構(gòu)性改革的重要舉措之一,也是加快推進(jìn)現(xiàn)代化經(jīng)濟(jì)體系與制造強(qiáng)國建設(shè)的有力抓手,應(yīng)加快增值稅立法,構(gòu)建更加公正、簡明、高效的增值稅制度,適時(shí)調(diào)整降低制造業(yè)企業(yè)增值稅率,切實(shí)降低制造業(yè)稅負(fù),激發(fā)市場主體活力,促進(jìn)實(shí)體經(jīng)濟(jì)升級。

(一)單刀直入式:降低適用稅率

目前營改增后制造業(yè)適用17%、11%兩檔稅率,服務(wù)業(yè)適用11%、6%兩檔稅率,制造業(yè)與服務(wù)業(yè)適用稅率存在一定差異,有悖于增值稅的稅收中性制度優(yōu)勢,不利于實(shí)體經(jīng)濟(jì)發(fā)展。基于CGE模式對降低增值稅稅率的政策效果模擬測算結(jié)果,可將制造業(yè)增值稅適用稅率由17%降為11%,架構(gòu)11%、6%兩檔稅率結(jié)構(gòu)。鑒于增值稅是我國第一大稅種,既要考慮降低企業(yè)稅負(fù),還應(yīng)統(tǒng)籌考慮財(cái)政承受能力,確保財(cái)政收入穩(wěn)定性,為防止一次性大規(guī)模減稅對財(cái)政承受能力造成過大沖擊,建議分步實(shí)施。第一步,先降1個(gè)百分點(diǎn),期間可考慮財(cái)力可持續(xù)問題,先以中國制造2025十大重點(diǎn)領(lǐng)域如新一代信息技術(shù)、高檔數(shù)控機(jī)床和機(jī)器人、航空航天裝備、節(jié)能與新能源汽車、電力裝備、新材料、生物醫(yī)藥等為先行試點(diǎn),將適用稅率由17%降至11%。第二步,將所有適用17%稅率行業(yè)的增值稅稅率全部降至11%,提高娛樂業(yè)、高端餐飲業(yè)等部分服務(wù)業(yè)適用稅率,將增值稅適用稅率穩(wěn)定在11%、6%兩檔稅率,推動制造業(yè)質(zhì)量變革、效率變革、動力變革,構(gòu)建我國制造業(yè)競爭新優(yōu)勢。

(二)關(guān)聯(lián)調(diào)節(jié)式:下調(diào)關(guān)聯(lián)稅率

制造業(yè)企業(yè)生產(chǎn)經(jīng)營是一個(gè)整體有機(jī)的復(fù)雜系統(tǒng),包括研發(fā)、投入、產(chǎn)出、銷售、分配及再生產(chǎn)/擴(kuò)大再生產(chǎn)等諸多環(huán)節(jié),因此制造業(yè)所涉及稅種并非增值稅單一稅。基于此,降低制造業(yè)增值稅稅率同時(shí)還應(yīng)該慎重考慮下調(diào)制造業(yè)下游批發(fā)零售業(yè)相關(guān)稅率,形成制造業(yè)企業(yè)稅率關(guān)聯(lián)調(diào)節(jié)機(jī)制,以此確保真正減輕制造業(yè)企業(yè)整體稅負(fù)水平。比如,制造業(yè)多涉及陸路、水路、航空、管道等交通運(yùn)輸問題,針對交通運(yùn)輸成本較高問題,建議調(diào)整降低交通運(yùn)輸業(yè)一般納稅人11%稅率或是增加除運(yùn)輸工具購置費(fèi)、油料費(fèi)和維修費(fèi)等之外的可抵扣進(jìn)項(xiàng)稅項(xiàng)目,降低物流成本,提高社會物流效率。

(三)輔助調(diào)節(jié)式:減稅清費(fèi)

除負(fù)擔(dān)較高增值稅之外,我國制造業(yè)企業(yè)還承擔(dān)著城市維護(hù)建設(shè)稅、教育費(fèi)附加、地方教育附加等多種附加稅費(fèi)。比如我國城市維護(hù)建設(shè)稅稅率按納稅人所在地分別設(shè)置7%(在市區(qū))、5%(在縣城、建制鎮(zhèn))、1%(不在市區(qū)、縣城或鎮(zhèn))三檔稅率;教育費(fèi)附加統(tǒng)一為稅基的3%;地方教育費(fèi)附加存在區(qū)域差異,一般為稅基的1%-2%之間。雖然附加稅費(fèi)所占財(cái)政收入比例均不高,但對制造業(yè)企業(yè)盈利水平還是具有較大影響。因此,降低制造業(yè)增值稅稅率同時(shí)還應(yīng)慎重考慮下調(diào)城市維護(hù)建設(shè)稅、教育費(fèi)附加等附加稅費(fèi),進(jìn)一步降低制造業(yè)企業(yè)負(fù)擔(dān),促進(jìn)實(shí)體經(jīng)濟(jì)可持續(xù)健康發(fā)展。

(四)公平調(diào)節(jié)式:加大財(cái)稅優(yōu)惠

根據(jù)CGE模型情景模擬結(jié)果,增值稅稅率變動對制造業(yè)各主要行業(yè)的減負(fù)沖擊效應(yīng)存在差異,造成制造業(yè)企業(yè)間市場競爭不公平,建議對國家重點(diǎn)扶持的制造業(yè)行業(yè)加大政府補(bǔ)貼等財(cái)稅優(yōu)惠政策扶持,兼顧提高各行業(yè)間現(xiàn)有財(cái)稅優(yōu)惠政策調(diào)整力度,加快我國制造強(qiáng)國建設(shè)步伐。

(五)收入調(diào)節(jié)式:完善地方稅體系

降低制造業(yè)稅負(fù),勢必可能沖擊財(cái)政收入,建議進(jìn)一步科學(xué)確定中央和地方共享稅分享方式及比例,健全完善地方稅種體系,如有效落實(shí)推動“環(huán)保核定、地稅征收”的環(huán)保稅征收模式,基于國家稅率準(zhǔn)繩,促使地方政府因地制宜用好10倍稅率選擇空間的地方稅權(quán),即能確保稅源又助推制造業(yè)高質(zhì)量發(fā)展;逐步擴(kuò)圍水資源稅改革試點(diǎn),促進(jìn)制造業(yè)加速提質(zhì)轉(zhuǎn)型,提高水資源綜合利用水平,重在構(gòu)建事權(quán)與支出責(zé)任相匹配的地方稅體系。

結(jié)束語

我國當(dāng)前稅制結(jié)構(gòu)仍是以增值稅為主體稅種的間接稅稅制模式,而增值稅是現(xiàn)如今制造業(yè)企業(yè)稅收負(fù)擔(dān)的主要來源。因此,增值稅改革在很大程度上決定著制造業(yè)企業(yè)利潤分配空間及可實(shí)現(xiàn)的“稅制改革紅利”效果。隨著供給側(cè)結(jié)構(gòu)性改革日益深化,增值稅改革成為構(gòu)建新時(shí)代現(xiàn)代化經(jīng)濟(jì)體系與制造強(qiáng)國建設(shè)的重點(diǎn),亟須加快增值稅改革步伐,依據(jù)國家財(cái)力可承受能力,適度調(diào)整增值稅稅率,強(qiáng)化“放水養(yǎng)魚”促進(jìn)減稅降費(fèi),加大稅收優(yōu)惠力度與深度,健全完善地方稅種體系,與產(chǎn)業(yè)政策、區(qū)域政策、創(chuàng)新創(chuàng)業(yè)政策等實(shí)現(xiàn)政策協(xié)同,切實(shí)降低制造業(yè)稅負(fù),激發(fā)市場主體活力,有效發(fā)揮供給效應(yīng),最終優(yōu)化潛在總供給,為經(jīng)濟(jì)發(fā)展注入穩(wěn)健動力。

注釋:

①CGE模型原始數(shù)據(jù)來源于社會核算矩陣(SAM表),SAM表編制數(shù)據(jù)來源于國家統(tǒng)計(jì)局2012年全國投入產(chǎn)出表、中國統(tǒng)計(jì)年鑒、中國財(cái)政年鑒、中國稅務(wù)年鑒等。

[1]Ebrill et al..The Modern VAT[J].International Monetary Fund,2001:6-10.

[2]Emini,C.A..Long Run VS Short Run Effects of a Value Added Tax:A Computable General Equilibrium Assessment for Cameroon[J].International Monetary Fund,2000:12-15.

[3]Giesecke,Tran.Modelling Value-Added Tax in the Presence of Multi-Pro-duction and Differentiated Exemptions[J].Journal of Asian Economics,2010,21(2):15-18.

[4]Bye,Strom,Avisland.Welfare Effects of VATR eforms:A General Equilibrium Analysis[J].International Tax and Public Finance,2012(19):16-19.

[5]Toh,Lin.An Evaluation of the 1994 Tax Reform in China Using a General Equilibrium Model[J].China Economic Review,2005,16(3):18-21.

[6]陳燁,等.增值稅轉(zhuǎn)型對就業(yè)負(fù)面影響的CGE模擬分析[J].經(jīng)濟(jì)研究,2010(9).

[7]中國人民大學(xué)財(cái)政金融政策研究中心課題組.中國增值稅改革影響與展望[M].北京:中國人民大學(xué)出版社,2016.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19