新時代商業(yè)銀行競爭力研究

2018-07-17 01:38:00徐曉萱

時代金融 2018年18期

徐曉萱

(江西農(nóng)業(yè)大學經(jīng)管學院,江西 南昌 330045)

一、引言

新時代背景下我國商業(yè)銀行的經(jīng)營環(huán)境日趨復雜,競爭力受到越來越多因素的影響。利率市場化改革、互聯(lián)網(wǎng)金融的興起、金融國際化發(fā)展以及國際經(jīng)濟狀況復雜多變,嚴重地擠壓了我國商業(yè)銀行的盈利空間和帶來巨大風險。這種狀況引起了諸多學者的高度關注。焦瑾璞(2001)認為商業(yè)銀行生存能力和持續(xù)發(fā)展能力的總和構成了商業(yè)銀行的競爭力[1]。楊家才(2008)從企業(yè)競爭力出發(fā),結合商業(yè)銀行的特性,對商業(yè)銀行競爭力進行了理論探討[2]。Dietrich&Wanzenried(2011)實證分析了金融危機前后影響瑞士商業(yè)銀行盈利能力的主要因素為經(jīng)營效率、貸款增長率、集資成本和業(yè)務模式[3]。芮芳媛等(2016)立足于互聯(lián)網(wǎng)金融視角,從渠道、支付方式、存款流向、收入來源和融資業(yè)務等幾個方面論述了互聯(lián)網(wǎng)金融的發(fā)展對城市商業(yè)銀行所產(chǎn)生的影響[4]。顯然,學者們從不同角度對商業(yè)銀行競爭力進行了很好的研究。但在新時代下,中國國情發(fā)生了巨大的變化,進一步深入研究新時代下的中國商業(yè)銀行競爭力很有必要。

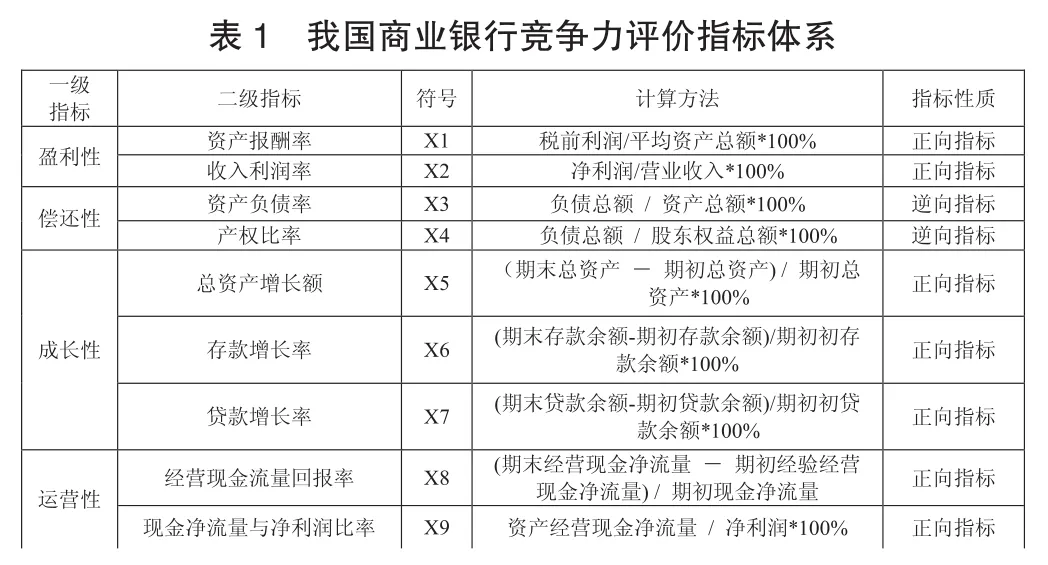

二、商業(yè)銀行競爭力評價指標體系構建

科學合理地評價商業(yè)銀行的競爭力,需要堅持系統(tǒng)性、可操作、可量化等原則。根據(jù)本研究需要并借鑒現(xiàn)有相關研究,從盈利性、償還性、成長性、營運性四個方面,選取9項指標構建商業(yè)銀行競爭力評價指標體系。具體見表1。

?

為消除指標不同方向帶來的誤差,對所有指標進行正向化處理,分別采用“1—資產(chǎn)負債率”和“1/產(chǎn)權比率”的方法對指標體系中的“資產(chǎn)負債率”和“產(chǎn)權比率”兩個指標進行正向化處理。

三、商業(yè)銀行競爭力分析

選取滬市上市的16家商業(yè)銀行并從各銀行2016年年報獲取相關數(shù)據(jù),使用SPSS 20.0統(tǒng)計分析軟件對原始數(shù)據(jù)進行無量綱標準化處理使其具有可比性。同時運用KMO和Bartlett檢驗方法確定指標數(shù)據(jù)因子分析的適用性。使用主成分和回歸法估計因子得分系數(shù)并得出公因子及總因子得分函數(shù)模型,對得分函數(shù)模型加以計算最后得到樣本商業(yè)銀行競爭力結果如表2所示。

?

綜合競爭力上,位居前五名的分別是南京銀行、民生銀行、光大銀行、寧波銀行和平安銀行,而國有商業(yè)銀行排名都靠后,如農(nóng)業(yè)銀行第12名,建設銀行第13,工商銀行第14,中國銀行第16名。這說明國有商業(yè)銀行綜合競爭力普遍不如地方性商業(yè)銀行,導致這種現(xiàn)象的原因可能是國有商業(yè)銀行的效率不高所致。

分項競爭力上,國有商業(yè)銀行運營流動因子F2排名都位居前列,表明國有商業(yè)銀行運營能力與償還能力普遍較高。但國有商業(yè)銀行成長因子F1和盈利因子F3普遍排名靠后,說明國有商業(yè)銀行的成長能力和盈利能力較弱。原因可能是國有商業(yè)銀行一方面受到防風險嚴監(jiān)管政策的影響,導致經(jīng)營戰(zhàn)略收縮,另一方面可能是規(guī)模過大,成本高且依賴傳統(tǒng)經(jīng)營模式,致使其成長能力和盈利能力都較弱。對于地方性商業(yè)銀行,分項競爭力成長因子F1和盈利因子F3排名靠前,而運營流動因子F2排名都靠后,如綜合競爭力排名前三的南京銀行、民生銀行和光大銀行的F1和F3的排名分別為1、2、3 和 7、2、3,但 F2 排名卻分別為 11、15 和 13。這種極不均衡的情況說明地方性商業(yè)銀行的成長能力和盈利能力都較強,而運營能力與償還能力普遍較弱。地方性商業(yè)銀行運營能力與償還能力普遍較弱的原因可能是這些銀行疏于管理資產(chǎn)負債比例和合理地持有貨幣性資產(chǎn)等。

南京銀行、民生銀行和光大銀行的F1(成長因子)排名分別為1、2和3,說明這三家銀行的成長能力強。浦發(fā)銀行、招商銀行和北京銀行的F2(運營流動因子)排名分別為1、2和3,說明這三家銀行的資本運營較強,經(jīng)營性現(xiàn)金流量較高。中信銀行、民生銀行和光大銀行的F3(盈利因子)排名分別為1、2和3,說明這三家銀行的盈利能力較強,其盈利結構更符合國際銀行業(yè)的發(fā)展趨勢。

四、結論及啟示

新時代下我國商業(yè)銀行總體上發(fā)展不均衡。大型國有商業(yè)銀行憑借規(guī)模優(yōu)勢維持著較大的市場占有份額,其競爭力卻偏低,尤其是盈利能力和成長能力偏弱。而我國大部分中小型商業(yè)銀行盡管經(jīng)營環(huán)境不利,但得到了長足的發(fā)展,競爭力明顯提高,尤其是成長能力和盈利能力普遍較強。但隨著時代變化,商業(yè)銀行經(jīng)營環(huán)境日趨復雜嚴峻,采取措施積極有效應對是明智之舉。一是緊跟新時代加強金融創(chuàng)新。根據(jù)新時代金融發(fā)展特點深入開展金融創(chuàng)新,推進金融產(chǎn)品創(chuàng)新、金融服務創(chuàng)新、金融模式創(chuàng)新,提高銀行內(nèi)部管理水平。二是有效利率定價管理以防控風險。利率市場化后,銀行面臨有效利率定價管理壓力,商業(yè)銀行應結合自身情況合理進行利率定價,向主動穩(wěn)健型的風險管理模式轉變。三是跨界聯(lián)盟以提升競爭力。商業(yè)銀行應積極與互聯(lián)網(wǎng)科技公司跨界合作,這將有助于保持銀行運行和金融制度的穩(wěn)定,以及提升銀行效率。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2018年10期)2018-08-20 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

中國科技信息(2016年21期)2016-11-14 02:05:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

南風窗(2015年11期)2015-09-10 07:22:44