中歐服務貿易競爭性與互補性研究

2018-08-08 04:38:58趙進東

山東社會科學 2018年8期

趙進東

(洛陽理工學院 經濟管理系,河南 洛陽 471023)

一、引言

歐盟是目前世界上最發達且一體化程度最高的區域經濟集團,它有先進的技術、豐裕的資本和廣闊的消費市場,對世界經濟和政治有著舉足輕重的作用。在經濟全球化和政治多極化的背景下,歐盟成為中國最大的貿易伙伴、出口市場和技術引進來源地,同時中國也是歐盟的第二大貿易伙伴,中歐之間形成了全面戰略合作伙伴關系。中歐高度依存的關系在很大程度上也改變了世界經濟政治格局,一方面中國經濟拉動歐盟的出口,緩解歐債危機,穩定歐洲經濟,另一方面歐盟也為中國的國際貿易提供新的發展機遇,中歐之間經濟上的相互依存度不斷提升。①胡玫:《中歐產品貿易結構的互補性與競爭性分析》,《經濟縱橫》2015年第2期。

自2001年底正式成為世貿組織成員以來,中國在貨物貿易方面得到了極大的發展。但是,服務貿易落后的局面并沒有得到全面的扭轉,與發達國家在服務貿易方面長期處于逆差狀態。歐盟統計局的數據顯示,2015年歐盟與中國在服務貿易方面,歐盟對中國出口總額360億歐元,占歐盟出口總額的4.4%;從中國進口257億歐元,占進口總額的3.9%,順差103億歐元,創歷史新高;與2014年相比,服務貿易順差增加41億歐元,增幅66.1%。與歐盟出現的服務貿易逆差,反映了我國產業轉型和居民消費升級的雙重需求,也是我國經濟進入高質量發展階段,對高品質服務貿易產品的正常需求。但是,隨著由美國挑起的國際貿易摩擦的不斷加劇,以及我國大幅下調進口商品關稅政策的落地,中歐服務貿易的長期逆差狀況會繼續擴大還是收斂?中歐服務貿易的優勢互補存在于那些方面?對此,本文擬通過對中歐服務貿易競爭性與互補性的分析研究,探討中國經濟進入高質量發展階段后,中歐服務貿易發展如何揚長避短形成優勢互補,進而改善中歐服務貿易現狀,推動中國服務貿易高質量的發展。

二、中歐服務貿易的發展現狀

(一)中歐服務貿易規模

進入新世紀以來,中國對歐盟的服務貿易出口逐年增長,由2004年的91億美元增加到2015年的287億美元。中國從歐盟的服務貿易進口也持續增加,由2004年的113億美元增加到2015年的402億美元,進口額翻了近4倍。與此同時,中國與歐盟服務貿易的逆差額度也越來越大,由2004年的22億美元擴大到2015年的115億美元,逆差額度擴大了5倍多。可見,雖然中國對歐盟的服務出口和中國從歐盟的服務進口同時增加,但是出口增加的幅度小于進口增加的幅度,中國的服務貿易發展水平落后于歐盟。

(二)中歐服務貿易結構

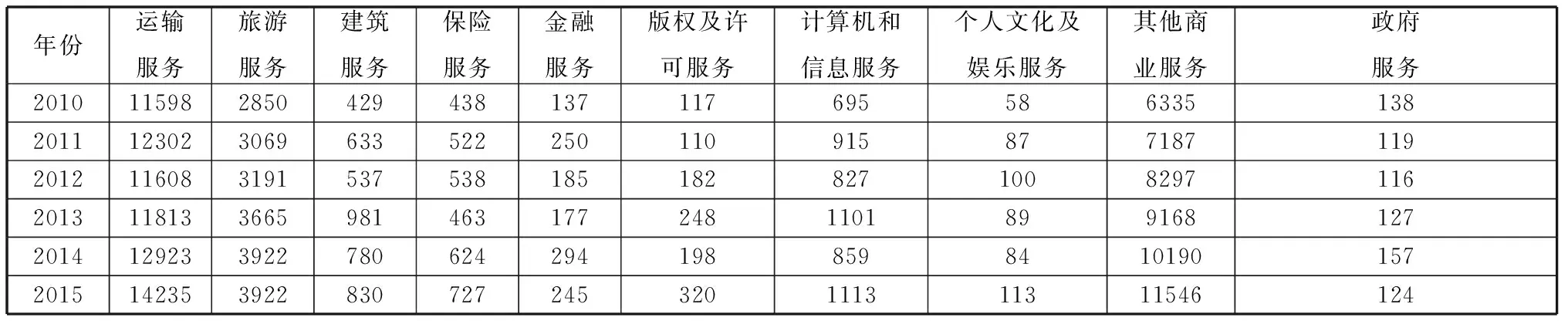

本文采用EBOPS2002國際服務貿易分類方式,將服務貿易分為運輸服務、旅游服務、通訊服務、建筑服務、保險服務、金融服務、計算機和信息服務、版權及許可服務、個人文化及娛樂服務、其他商業服務等10個行業。表1顯示,2010-2015年中國對歐盟服貿出口額前三位的行業,分別是運輸服務、其他商業服務和旅游服務,三個行業的對歐盟服貿出口額占到了中國對歐盟服貿總出口額的90%,并且主要是勞動密集型的傳統服務貿易,而保險服務、金融服務、版權及許可服務、個人文化及娛樂服務等資本、技術和知識密集型的現代服務貿易出口總額不足總服貿出口額的5%。

表1 2010-2015中國對歐盟服務貿易出口結構(單位:百萬美元)

數據來源:OECD Statistics Datebase

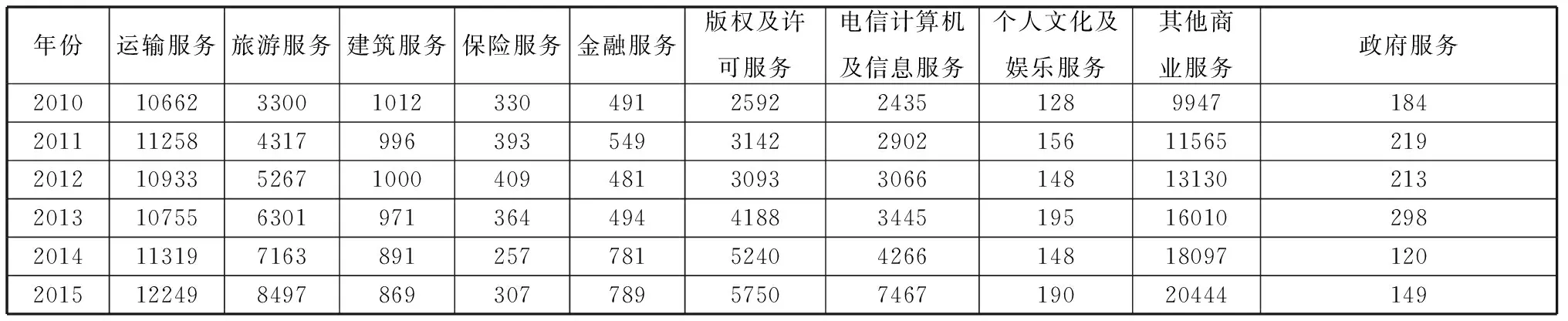

表2顯示,2010-2015年中國從歐盟服貿進口額最多的行業,分別是其他商業服務、運輸服務和旅游服務,以及電信計算機及信息服務和版權及許可服務。中國從歐盟的服貿進口比較集中:其他商業服務、運輸服務、旅游服務、電信計算機及信息服務和版權及許可服務等5個行業的進口額占到中國從歐盟服貿總進口額的96%。但是,與服務貿易出口結構不同的是,中國從歐盟服貿進口的既有勞動密集型的傳統服務貿易,又有資本、技術和知識密集型的現代服務貿易。

表2 2010-2015年中國從歐盟服務貿易進口結構(單位:百萬美元)

數據來源:OECD Statistics Datebase

通過對比發現,除了旅游服務和保險服務以外,其余8個服務行業中國對歐盟的服務貿易都處于逆差狀態,其中逆差額度較大的行業:其他商業服務、電信計算機及信息服務、版權及許可服務和旅游服務,都是現代型服務業。這說明,中國在資本、技術和知識服貿方面與歐盟的差距是比較大的。

三、中歐服務貿易的競爭性分析

一般認為,所有的競爭力和互補性指標都存在一定的局限性,有時還會受到相關產業和貿易政策的影響而發生扭曲。因此,對貿易競爭力和互補性的測度需要兩種或者兩種以上的方法進行綜合測度。本文對中歐競爭力水平的測度選取TC指數、CA指數和ESI指數,通過對中歐競爭性進行分析,可以揚長避短,改善中國對歐盟服務貿易的現狀。

(一)中歐服務貿易各部門的TC指數

貿易競爭力指數(TC指數)是一國服務貿易進出口的差額占服務貿易進出口總額的比重,*何亞東:《我國服務貿易競爭力及發展戰略研究》,《上海對外經貿大學學報》2010年第3期。它是分析行業結構國際競爭力的有效工具。計算公式為:

(1)

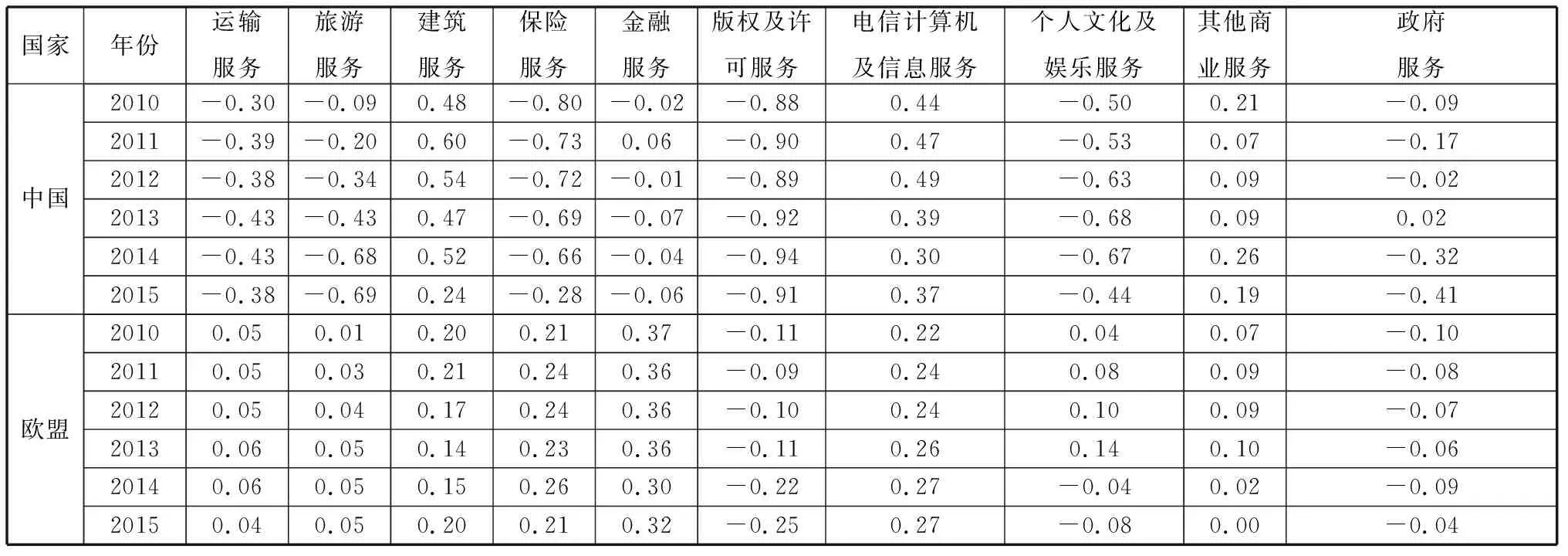

表3顯示,2010-2015年中國多數服務行業的競爭力都弱于歐盟,僅有建筑服務和電信計算機及信息服務表現出較強的競爭優勢,也是競爭力水平強于歐盟的兩個行業。至于其他商業服務和運輸服務兩個行業,其他商業服務僅在近幾年對歐盟服貿出口表現出微弱的競爭優勢,運輸服務則一直不具有競爭優勢。反觀歐盟,這兩個行業的TC指數長期接近于0,競爭力水平僅維持在世界平均水平,這就解釋了為什么中國在向歐盟大量出口這兩個行業服務貿易的同時又從歐盟大量進口相應的服貿。中國的旅游服務在2008年金融危機以前一度表現出微弱的競爭優勢,而危機之后就又失去了競爭優勢,近幾年甚至表現出較強的競爭劣勢;歐盟旅游服務的TC指數則一直表現出微弱的競爭優勢,所以表現出大量的旅游服務從歐盟輸出到中國。保險服務和金融服務是中國具有較強競爭劣勢而歐盟具有較強競爭優勢的兩個行業,這說明中國的現代新興服務業發展落后,競爭力水平明顯低于歐盟的事實。但奇怪的是,中國對這兩個服務行業的進口卻很少,尤其是保險服務,出口額大于進口額,可能是解釋或是中國國內高度壟斷使然,對保險服務進口有著嚴格的管制,導致國外更具競爭力的服貿也無法進入中國市場。版權及許可服務、個人文化及娛樂服務和政府服務是中國和歐盟都不具有競爭力的行業,但這些行業中國的競爭劣勢都大于歐盟,特別是版權及許可服務方面,中國表現出極強的競爭劣勢,而歐盟僅表現出微弱的競爭劣勢,這也解釋了中國從歐盟進口大量版權及許可服務的原因。

表3 2010-2015中歐服務貿易各部門TC指數表

數據來源:根據WTO Statistics Datebase整理所得

(二)中歐服務貿易各部門的CA指數

顯示性競爭優勢指數(CA指數)是指該產業的出口競爭力剔除該產業的進口競爭力,進而得到該產業真正的競爭力水平,是基于RCA指數只考慮了一個產業出口而未考慮該產業進口的問題而衍生出來的,可以更準確地反映一國某行業的競爭力水平。計算公式為:

(2)

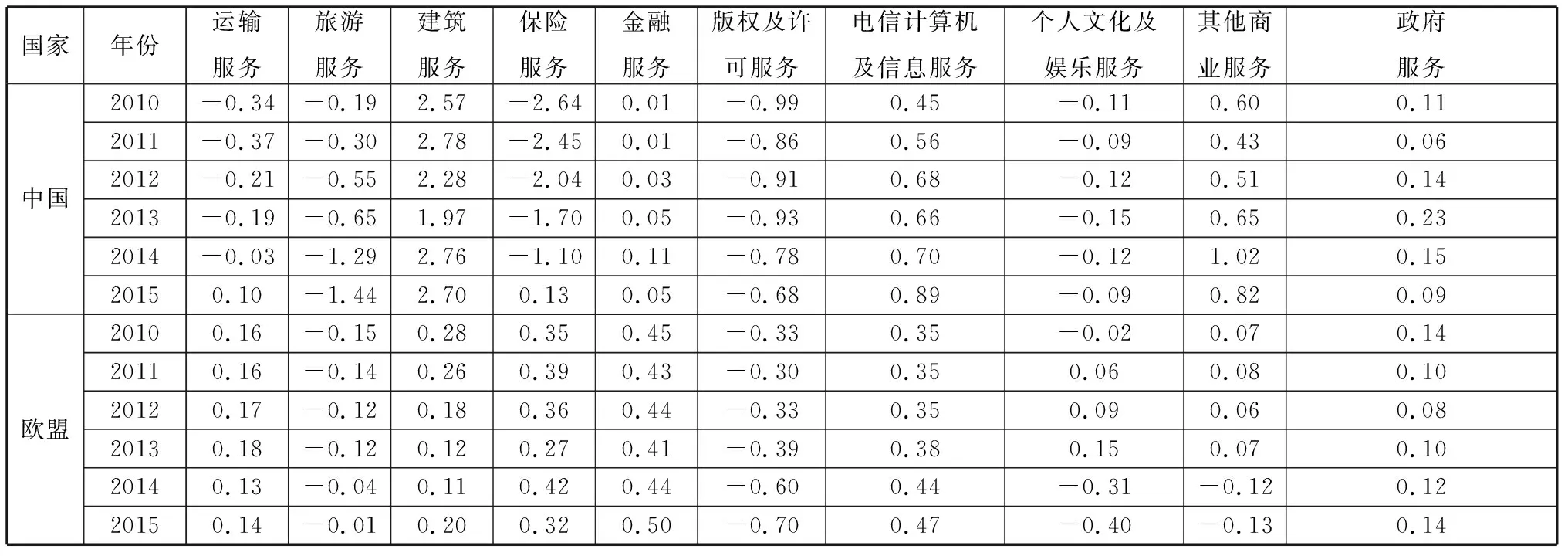

表4顯示,CA指數測度的結果與TC指數差不多,建筑服務、電信計算機及信息服務和其他商業服務是中國具有競爭力的三個行業,運輸服務、保險服務和金融服務是歐盟擁有競爭力而中國不具備的三個行業,版權及許可服務和個人文化及娛樂服務是中國和歐盟都不具備競爭力的兩個行業。但是,歐盟的旅游服務在CA指數測度下不具有比較優勢,中國和歐盟的政府服務的TC指數全部為負,而CA指數全部為正。

表4 2010-2015年中歐服務貿易各部門CA指數表

數據來源:根據WTO Statistics Datebase整理所得

(三)中歐服務貿易各部門的ESI指數

出口相似度指數(ESI指數)最初是用于商品領域的測度,通過測度兩國出口產品的相似程度來衡量兩國之間經濟結構特點和產品競爭關系。計算公式為:

(3)

中國和歐盟的運輸服務、旅游服務和其他商業服務的出口結構相似,競爭比較激烈,主要是因為中歐在這三個行業上的競爭力水平比較接近。而在保險服務、金融服務、版權及許可服務、個人文化及娛樂服務和政府服務等方面,中歐的出口結構差別較大,競爭性不大,因為這五個行業都是新興的現代型服務業,歐盟主要出口的是技術和知識密集型的高端服務部分,而中國出口的主要是勞動密集型的低端服務部分。近年來,隨著中國在電信計算機及信息服務領域的不斷發展,出口結構與歐盟越來越相似,導致中歐在該行業上的競爭越來越激烈,建筑服務則剛好相反,在建筑領域中歐的競爭越來越弱。

四、中歐服務貿易的互補性分析

(一)中歐服務貿易互補性分析

貿易互補指數(TCI指數)可以衡量一國服務出口與另一國服務進口的吻合程度(Drysdale,1967)。利用TCI指數可以測度中歐服務貿易的互補程度,反映中歐服務貿易的發展潛力。考慮到一國出口另一國進口的兼容性,計算公式為:

(4)

旅游服務、建筑服務和其他商業服務三個服務行業在中國出口歐盟進口方面的服務貿易互補性較為充分,說明中國在這三個服務行業出口領域與歐盟的合作前景良好,中國出口與歐盟進口比較吻合。*限于篇幅,“中歐服務貿易各部門互補指數表”從略,有需要者可與作者聯系。中國進口與歐盟出口的服務貿易互補性則主要體現在運輸服務、旅游服務、建筑服務、保險服務和其他商業服務,說明中國在這五個服貿進口領域與歐盟具有較強的合作潛力,中國進口與歐盟出口比較吻合。但需要注意的是,在中國出口歐盟進口方面,運輸服務、建筑服務和其他商業服務上的貿易互補性正在逐漸減弱,旅游服務在近幾年才表現出一定的互補性。在中國進口與歐盟出口方面,旅游服務的互補性也在逐年弱化,電信計算機及信息服務的貿易互補性雖不是很高,但呈走強的趨勢。

(二)中歐服務貿易各部門產業內貿易分析

產業內貿易是指在一段時間內,一國的同一個行業既進口又出口的現象。產業內貿易指數是測度一個行業的產業內貿易程度,表明該行業有互補性的貿易需求,也是衡量貿易互補性的指標之一。由于產業內貿易測度差異性較大,本文使用目前應用比較廣泛的雙邊產業內貿易方法進行測度。計算公式為:

(5)

數據顯示,中歐服務貿易行業中運輸服務和其他商業服務的IIT指數都很高,并且指數保持穩定,*限于篇幅,“中歐服務貿易各部門產業內貿易指數表”從略,有需要者可與作者聯系。這表明兩個行業的產業內貿易程度較高,這與運輸服務和其他商業服務既是中國主要出口到歐盟又是中國主要從歐盟進口的事實相符,即無論是中國出口歐盟進口還是中國進口歐盟出口,這兩個行業的貿易互補性都比較高。建筑服務和政府服務的IIT指數也較高,雖然建筑服務和政府服務在中歐之間的貿易數額較少,但是中歐在這兩個行業上的進口數額與出口數額接近,所以產業內貿易程度較高。版權及許可服務和電信計算機及信息服務的IIT指數較低,表明這兩個行業的產業內貿易程度較低。從中歐各服務行業的進出口數據可以看出,中國在版權及許可服務和電信計算機及信息服務方面,從歐盟進口的數額遠大于向歐盟出口的數額程度較低,所以IIT指數較小。旅游服務和個人文化及娛樂服務都是在金融危機以前IIT指數較大,金融危機以后IIT指數呈現遞減的趨勢,說明這兩個行業的產業內貿易程度受金融危機的影響較大,主要是進口的增長速度快于出口。由于中國經濟受金融危機的影響弱于其他國家,擴大進口體現出中國對于全球經濟復蘇所起到的促進作用。保險服務和金融服務的IIT指數都是經歷了先遞增后遞減的過程,由于這兩個行業都是中國國內高度壟斷的行業,對進口有著嚴格的管制,所以產業內貿易無法始終維持在較高水平,一旦進口數額危及到國內的相關行業,國家就會限制進口。

五、結論

通過對中歐服務貿易競爭性與互補性的TC指數、CA指數和ESI指數測度發現,中國僅在建筑服務、電信計算機及信息服務和其他商業服務方面具有競爭力,而歐盟除了這三個行業以外,還在運輸服務、保險服務和金融服務方面具備競爭力。中歐在傳統服務領域的出口結構相似度較高,在現代服務業的出口結構相似度較低。通過測度貿易互補性指數和產業內貿易指數發現,中歐之間的服務貿易互補性主要體現在旅游服務、建筑服務和其他商業服務領域,而且這三個行業的產業內貿易程度也都比較高。

其一,中國對歐盟的服務貿易總體上處于逆差狀態,且逆差額度呈上升趨勢。中國主要對歐盟出口運輸服務、其他商業服務和旅游服務,這三個行業的服貿出口額占到中國對歐盟服貿總出口額的90%。中國主要從歐盟進口其他商業服務、運輸服務、旅游服務、電信計算機及信息服務和版權及許可服務,這五個行業的進口額占中國從歐盟服貿總進口額的96%。

其二,中歐服務貿易競爭力方面,中國僅在建筑服務、電信計算機及信息服務和其他商業服務方面具有競爭力,而歐盟除了這三個行業以外,還在運輸服務、保險服務和金融服務方面具有競爭力。雖然在旅游服務、版權及許可服務、個人文化及娛樂服務和政府服務方面歐盟與中國都不具備競爭力,但歐盟的競爭水平略強于中國。在出口結構方面,中歐在傳統服務領域的出口結構相似度較高,競爭性較強;在現代服務業的出口結構相似度較低,競爭性較弱。

其三,中歐服務貿易互補性方面,中國出口與歐盟進口服務貿易互補性體現在旅游服務、建筑服務和其他商業服務,中國進口與歐盟出口服務貿易互補性體現在運輸服務、旅游服務、建筑服務、保險服務和其他商業服務。同時,運輸服務、其他商業服務、建筑服務和政府服務的產業內貿易程度較高。總體來看,中歐之間的貿易互補主要表現在傳統服務行業,因此今后中歐之間應加強傳統服務行業的合作,同時也應大力培養和發展現代服務業,在經濟全球化的背景下尋求雙邊更多的貿易合作機會。

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

商周刊(2017年9期)2017-08-22 02:57:56

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44