互聯網+背景下高校學生信用評價模型探索

2018-08-16 01:10:30

金融經濟 2018年14期

根據 CNNIC 發布的第 39次 《中國互聯網絡發展狀況統計報告》顯示,中國網民規模已經相當于歐洲人口總量。從網民的直接結構來看,學生依然是中國網民的主力軍,占比 25.2% 。互聯網的出現,在不斷給我們的生活帶來便利的同時,也導致了一些值得深思的問題,信用問題便是其中之一。隨著“互聯網+”的模式的廣泛推廣,大學生的日常學習生活、辦理貸款、就業等方面受到外部因素的影響,已經出現網絡信用缺失的現象,如論文抄襲、偽造助學貸款證明進行貸款、注水簡歷等不正之風在社會出現。

樹立大學生良好的信用意識,是當前社會主義核心價值觀的根本要求,是經濟社會發展的必然要求,對大學生綜合素質提升和社會主義信用社會建設具有積極的意義。本文在互聯網+的大環境下著重從大學生信用綜合評分和其影響因素的角度進行調查,并在統計分析的結果上提出相應對策。

一、研究對象及總體思路

我們把研究對象定位為浙江地區大學生,在對其的基本特征進行初步了解的基礎上,對大學生的信用狀況進行問卷調查分析,最終形成大學生信用綜合評分模型。

通過對相關文獻研究、對大學生群體的訪談、對政府信用管理相關部門負責人的訪談,我們認為大學生信用綜合評分模型包括四方面的內容:大學生對信用的理解、大學生學習信用表現、大學生經濟信用表現、大學生社會實踐信用表現。通過統計分析、因子分析方法,我們構建形成“大學生信用綜合評分模型”。

根據“大學生信用綜合評分模型”,結合參考美國FICO信用評分體系與我國芝麻信用評分體系的標準,我們可以計算得出每一位被調查對象的“信用綜合得分”,從而得到大學生信用水平狀況,找到影響大學生信用評分的主要因素,并依此提出建議策略。為促進大學生信用水平提升、推動青年信用體系建設、推動誠信中國建設獻計獻策。

二、模型要素

大學生信用綜合評分模型的構成因素包括四個方面:

(1)大學生對信用總體認知(了解大學生對待誠信的態度、理解和對他人失信的看法)

(2)大學生學習信用表現(了解大學生在考試、圖書、實驗儀器借閱以及作文論文寫作中的態度和行動)

(3)大學生經濟信用表現(了解大學生在繳學費、助學貸款、支付寶信用分數等情況)

(4)大學生社會實踐信用表現(了解大學生的社會實踐的完成、社交行為等情況)

三、調查過程

我們在 2017年底到2018年5月共發大學生問卷 1125份,包括浙江十所高校,共收回問卷1125份,其中合格問卷1101份,不合格問卷24份。

表1 問卷統計表

四、大學生綜合信用評分模型構建

我們根據調查數據進行分析,通過SPSS分析構建大學生信用綜合評分模型,并以該模型計算得出被調查對象的綜合信用評分。

(一)調查問卷分析

1.信用總體認知

包括大學生對誠信的態度和對他人失信的看法。

有40%的同學認為信用對當代大學生而言非常重要,但是依然有61%的大學生對于失信行為有不同程度的容忍(見圖1),可見目前大部分學生未形成正確的信用意識觀,對誠信的理解不夠精確,對失信的態度較為隨意。

圖1 大學生對信用總體認知

2.學習信用

包括對考試作弊看法、圖書、實驗儀器借閱和、作業、論文寫作

只有38%的大學生認為對待作弊行為應該嚴厲懲罰;只有40%的大學生借實驗儀器和圖書每次都會及時歸還,大部分同學對于借閱圖書的體現出的信用行為認識不足;尚有22%的大學生會經常性的抄襲,說明當代大學生對于學術嚴謹、學術誠信認識不足。

總體看,在互聯網時代,某些投機取巧的言論宣傳得以錯誤的流傳,導致大學生對于作弊行為的寬容;另一方面,互聯網時代得到知識信息的成本大大降低,也造成了部分大學生對于學習誠信、學術誠信方面的意識尚且薄弱,易受外界因素影響。

圖2 大學生學習信用分析

3.經濟信用

包括繳學費、申請助學貸款、支付寶信用分和拾獲財物反應四個方面。

對于欠繳學費行為,近25%的大學生認為能不繳費就不繳,三分之一的被調查者認為這是合理利用規則;對于偽造證明助學貸款行為,存在約30%-40%的同學表示會采取手段獲得金錢;有49%的大學生螞蟻花唄信用良好以上,有近1/3的同學會主動還給失主,做到拾金不昧。而也有小部分同學會不還。

圖3 大學生經濟信用分析

總體看,存在部分大學生在面對經濟誘惑時會容忍或做出失信行為。

4.社會實踐信用

本部分包括:答應別人大量轉發問卷后的做法、社會實踐過程中是否有過不誠信兩方面。調查發現,大學生在答應別人大量轉發問卷后,只有32%的大學生會及時轉發、不遺余力的宣傳;在大學生社會實踐過程中,有80%的同學有過不誠信行為,例如夸大活動性質、虛假蓋章等行為。

(二)模型構建

我們利用因子分析法構建模型。首先根據一定規則對以上11個因素變量進行賦值,將數據輸入SPSS18.0軟件進行因子分析。

經過因子分析適合性進行檢驗后,采用方差最大化正交旋轉,獲得3個新因子(見表2)。表第一列是因子編號,以后三列組成一組,每組中數據項的含義依次是特征方根、方差貢獻率和累積方差貢獻率。第二數據(5~7列)描述了因子解釋的情況。第三組數據項(8~10列)描述最終因子解釋的情況。因子按最大方差法旋轉后,累計方差并沒有改變,沒有影響原有變量的共同度,但卻重新分配了各個因子解釋原有變量的方差,改變了各因子的方差貢獻,使得因子更易于解釋。由表2可看出,特征根大于l的3個公共因子,其方差累積貢獻率達59.104%,所以這3個公共因子,其所代表的信息量己能比較充分地解釋并提供原始數據所能表達的信息。

表2 解釋的總方差

根據輸出的成份得分系數矩陣(表3)。先將11個影響大學生信用估分的11個因素命名為y1~y11,再把提取出的三個主成分因子分別命名為Y1、Y2與Y3。每一個因子Yi與原因素yi之間的關系可以按照表2的數據關系換算:

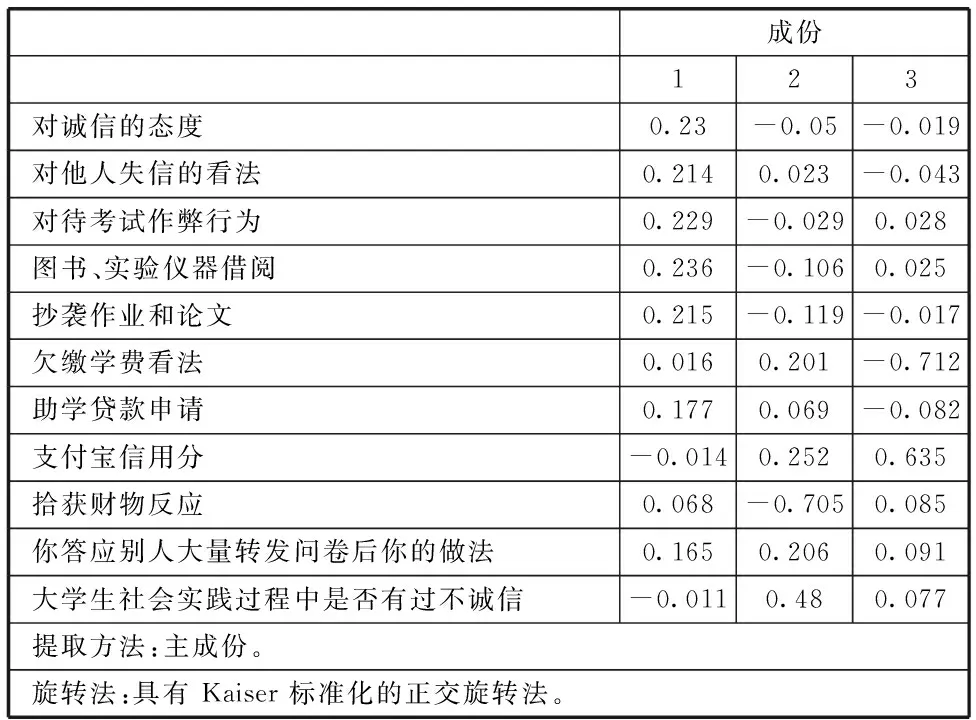

表3 成份得分系數矩陣

具體公式如下:

Y1=0.230*y1-0.214*y2+0.229*y3+0.236*y4+0.215*y5+0.016*y6+0.177*y7-0.014*y8+0.068*y9+0.165*y10-0.011*y11

Y2=-0.050*y1+0.023*y2-0.029*y3-0.106*y4-0.119*y5+0.201*y6+0.069*y7+0.252*y8-0.705*y9+0.206*y10+0.480*y11

Y3=-0.019*y1-0.043*y2+0.028*y3+0.025*y4-0.017*y5-0.712*y6-0.082*y7+0.635*y8+0.085*y9+0.091*y10+0.077*y11

表4 旋轉成份矩陣a

表4是經過旋轉后形成的新因子和相應的載荷系數結果。該表的因子載荷系數結果顯示了如下幾個方面的特點:

第一個因子可以命名為“校園表現”因子,因子中含5個變量,分別是對誠信的態度、同學失信情況、對待作弊行為的態度和認知、實驗儀器和圖書的歸還情況、抄襲作業和論文的情況,方差貢獻率為29.530%。該因子的載荷系數絕對值大小表明,信用對大學生的重要性、對待作弊行為的態度和認知、實驗儀器和圖書的歸還情況是大學生人品培養的最主要因素。這說明了互聯網+環境下大學生信用現狀最大的差異在于大學生對信用的重要性的看法和對待作弊行為的態度和認知。

第二個因子可以命名為“社會表現”因子。此因子中包含3個變量,分別是拾獲財物的反應、轉發問卷后的做法、社會實踐過程中是否有過不誠信的行為情況,其因子載荷在0.510-0.583,特征根1.094,方差貢獻率為14.950%。轉發問卷后的做法,拾獲財物的反應和社會實踐中是否有過不誠信行為,都會影響大學生信用現狀。拾獲財物主動歸還的情況越高、轉發問卷后的做法越及時以及在社會實踐過程中自己的不誠信行為越少,則可以得出大學生誠信意識方面較強。

第三個因子可以命名為“金融表現”因子。此因子中包含3個變量,分別是怎么看待欠繳學費行為和偽造證明助學貸款行為以及螞蟻花唄信用分數。其因子載荷在0.657-0.736,特征根1.059,方差貢獻率為14.624%。對欠繳學費行為看法的理解以及偽造證明助學貸款行為看法的理解越高,以及螞蟻花唄信用分數越高說明大學生誠信觀念強,信用方面有所提高。

因此,我們最終可以得到如下結論,影響大學生信用評分值的因素可以分解為如下模型所示:

圖4 大學生信用評分結構圖

根據降維分析,我們提取出了影響大學生信用分值的三個因子,并且根據表2可以得出大學生信用分Y0的計算公式,我們把它命名為“大學生信用評分模型”,具體如下:

Y0=(29.242*Y1+15.193*Y2+14.669*Y3)/59.104

(公式1)

然后,我們利用SPSS輸入該模型,計算得出1101個樣本的Y0值,把它們命名為“大學生信用評分”,公式1命名為“大學生信用評分模型”。

(三)模型結論

我們對信用評分Y0做分值轉化,以形成與國際接軌的、直觀的評分體系。我們參考國際通用的美國FICO信用評分指標體系,結合我國芝麻信用評分體系,將評分的范圍參考芝麻分以及FICO分的設置,范圍設置為300分到850分之間,分數越高代表信用程度越好。將最終得到的數據Y,命名為“大學生信用綜合評分”。從圖5我們發現,1101個被調查大學生評估的信用得分分布近似服從正態分布,均值為613分,根據國內外各類型個人信用評分模型評價標準,一般600分以上屬于中等,尚未達到良好。可見,本次調查的浙江省大學生信用綜合水平尚可。

圖5 大學生信用綜合評分數量分布圖

五、大學生綜合信用評分模型的現實指導意義

根據對浙江省1101份大學生信用狀況的調查問卷分析,我們了解了在互聯網+環境下,浙江省大學生信用問題和信用水平狀況,通過因子分析方法得出了大學生信用評分模型。通過這個模型,我們看到,影響大學生信用得分的主要包括三方面因素:校園表現、社會表現和金融表現。借鑒國內外的先進經驗,得出了以下啟示與建議:

(一)政策引領

1.強化市場經濟道德規范,樹立信用觀念和信用意識。2.完善信用法律體系,加強失信懲戒力度。3.政府信用體系的建設與應用,提高失信者的成本代價。

(二)教育引導校園誠信建設

校園表現對于大學生信用評分的影響程度最大,因此學校層面加強誠信建設及引導,對于整體提升大學生信用水平將起到至關重要的作用。具體可包括:1.學校方面積極鼓勵學生參與活動、組織活動,加大信用意識的培養、誠信行為的培養。2.法律、人文等基礎學科的普及教育,豐富學生的知識面、加強法制意識對于信用人才的培養、信用社會的建設非常重要。3.將誠信教育與專業課融合,形成“課堂誠信、誠信課堂”。4.工學結合與行業講座引入校園,職業教育提前進入校園。5.利用大數據信息。依托校園一卡通的信息平臺,將學生一卡通中學習、生活、消費、接待等場景的數據和學風考勤、學生管理中得到的數據均導入到模型,得出信用分數,開發微信等平臺,每月或每學期對學生個體推送個人信用數據,引導樹立信用意識。6.加大違紀違規成本。基于“褒揚誠信,懲戒失信”的原則,對失信行為加大懲戒力度,使學生在違紀違規和不守信行為上投入較多的時間、經濟成本,樹立良好信用意識。

(三)形成正確的金融觀

金融行為將最直觀地影響大學生的信用形象。對于欠款、套取助學貸款等行為應該杜絕,首先需要的是提升大學生自身的道德品質素質,形成正確的消費觀與金錢觀。其次需要大學生自我有意識地培養信用意識,注重自身信用知識積累和信用行為的實施。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

中國鹽業(2018年20期)2019-01-14 01:18:44

少先隊活動(2018年5期)2018-12-01 05:24:37

黃河之聲(2017年14期)2017-10-11 09:03:59

小學生作文(低年級適用)(2017年4期)2017-07-07 10:10:46

中華海洋法學評論(2017年1期)2017-01-24 06:06:33

光學精密工程(2016年6期)2016-11-07 09:07:19