上市公司財務危機預警模型的實證分析

2018-08-22 05:23:02郭振

財會學習 2018年20期

郭振

摘要:我國實行“特別處理”規定以來,每年總會有一些企業由于財務狀況異常被證監會予以特別處理(ST或*ST),這不僅危及企業自身的生存和發展,也會給其他利益相關者造成嚴重的損失。因此,本文運用Logistic回歸法構建企業財務危機預警模型,以期能夠幫助上市公司預防財務危機的發生。

關鍵詞:財務危機;Logistic回歸;預警模型

上市公司發生財務危機的原因多種多樣,但除自然災難等不可控因素沒有辦法提前預測外,其他原因都是有跡可循的,如果能提前從財務表現上發現財務惡化的端倪,通過構建危機預警模型預測出企業是否會陷入財務困境,將有利于減少企業發生財務危機的風險。本文使用Logistic回歸法構建財務危機預警模型定量的來預測企業在未來幾年是否會出現財務危機。

一、實證研究

(一)研究樣本的選取

(1)選取我國A股上市公司因財務狀況異常而被特別處理(ST或*ST)的公司,本文中用ST統稱;(2)選取危機出現前兩年的財務報表數據;(3)選取正常(非ST)公司按2:1與ST公司進行非配對選樣。最終從我國A股市場選取2015—2016這兩年由于財務狀況異常第一次被特別處理的15家ST樣本,同時按照年份相同,資產規模近似匹配等要求從所有非ST上市公司中參照1:2的選樣比例篩選出30家非ST公司樣本,共45家上市公司樣本,以T-2年公司年報截面數據為基礎進行實證分析,建立財務危機預警模型。樣本及數據來源于國泰安數據庫、Wind金融數據庫等。

(二)財務危機預警指標的選取

本文查閱了2007-2016年與財務危機預警有關的文獻共92篇,統計了其中對構建最終模型有明顯作用的指標,根據指標頻數出現的大小初步選擇了研究所需的預警指標:1、償債能力(X1資產負債率、X2流動比率、X3現金比率、X4產權比率、X5利息保障倍數)2、營運能力(X6固定資產周轉率、X7應收賬款周轉率、X8總資產周轉率)3、盈利能力(X9總資產凈利潤率、X10總資產報酬率、X11凈資產收益率、X12銷售凈利率、X13每股收益)4、發展能力(X14凈資產增長率、X15凈利潤增長率)5、現金流動性(X16現金負債總額比)。

1.財務危機預警指標的顯著性檢驗

本文初步確定了以上16個財務指標,但指標較多會給模型的預測分析帶來很大的不便,而且這些指標可能存在相關性,會影響最終模型預警判斷的結果。所以本文首先對這16個指標進行優化篩選。(本文統一采用5%作為給定的顯著性檢驗標準,這也是學者們常用的顯著性檢驗標準。)

(1)正態分布檢驗

本文利用SPSS22.0軟件中的單樣本K-S檢驗進行正態分布檢驗,在α=5%的顯著性水平下,X5、X9、X13、X15、X16的漸進顯著性大于5%,即服從正態分布,進行T檢驗;其余11個指標不符合正態分布,進行U檢驗。

(2)兩獨立樣本T檢驗

對符合正態分布的 5個財務指標進行T檢驗,在α=5%的顯著性水平下,X5、X9、X13、X15的雙側漸進顯著性Sig.值小于0.05,通過了T檢驗。X16未通過T檢驗,即沒有明顯的區別能力,應當剔除。

(3)兩獨立樣本Mann-Whitney U非參數檢驗

對不符合正態分布的11個財務指標進行Mann-Whitney U檢驗,結果X2、X3、X6、X10、X11、X12、X14通過了獨立樣本U檢驗。其余4個指標未通過U檢驗,應從指標體系中剔除。

綜合上述檢驗結果,需從最初的16個指標中剔除5個沒有顯著差異的指標,最終確定X2、X3、X5、X6、X9、X10、X11、X12、X13、X14、X15這11個財務預警指標。

2.財務危機預警指標的主成分分析

Logistic模型自身對多元共線性十分敏感,但是財務指標間往往有一定的關聯關系,因此本文通過主成分分析,將原來存在相關性的大量指標,轉換成較少的且能保留原始信息又互不相關的綜合性指標。

(1)主成分的提取

本文首先使用KMO檢驗和 Bartlett球形檢驗,對上述11個財務指標進行相關性測試,結果顯示Bartlett的統計量顯著性為0.000 <0.05,KMO值為0.759>0.5,表明指標間有一定關聯關系,適宜進行主成分分析。

對上述11個指標進行主成分提取,按照判定原理提取后的共同度應大于0.6,但經過共同度分析檢驗得出,X5、X6、X11、X12的值小于0.6,信息丟失嚴重,應當剔除。對余下的7個指標進行主成分分析,結果如表1所示:

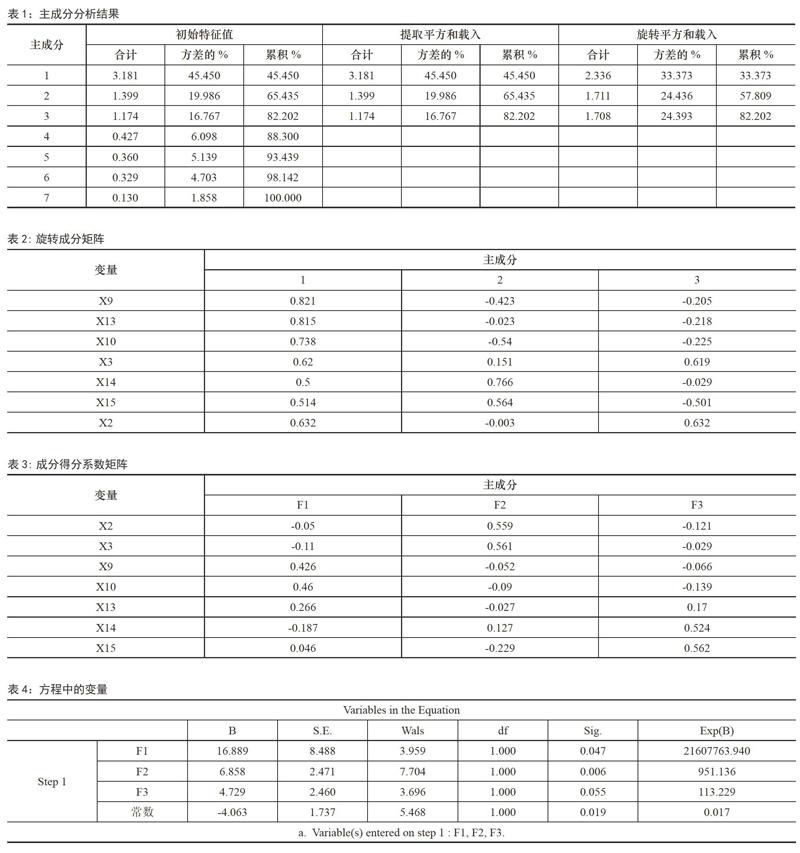

本文用特征值法提取主成分,即提取特征值>1的主成分,剔除<1的,表1中有3個主成分的特征值高于1,同時累計解釋方差為82.202%,總體來看效果比較理想。因此提取出前3個主成分替代上文的7個顯著性指標。

(2)主成分的解釋

為了對提取出的3個主成分做出合適的解釋,明確它們的實際意義,本文使用正交旋轉法中的方差最大法對初始主成分進行轉換如表2,主成分1解釋較大的是X9、X13、X10、X3,這些主要是衡量公司盈利能力的指標,記為F1;主成分2解釋較大的是X14、X15,這些指標都與成長能力有關,記為F2;主成分3解釋較大的是X2,主要代表的是償債能力,記為F3。

(3)主成分的表達式

進一步通過SPSS22.0軟件計算各個主成分的得分系數,見表3,得出主成分F1-F3的數學表達式:

F1=-0.050X2-0.110X3+0.426X9+……-0.187X14+0.046X15

F2=0.559X2+0.561X3-0.052X9+……+0.127X14-0.229X15

F3=-0.121X2-0.029X3-0.066X9+……+0.524X14+0.562X15

三、Logistic財務危機預警模型的構建與檢驗

(一)Logistic財務危機預警模型構建

將上文提取的3個指標主成分代入SPSS22.0的Logistic回歸檢驗中,參數分析結果如表4所示,得出上市公司財務危機預警模型為:

(二) Logistic財務危機預警模型檢驗

1.模型擬合度檢驗

經檢驗,模型擬合度的統計量Cox& Snell R2= 0.548,Nagelkerke R2=0.762,值都大于0.5,說明構建的模型對原始指標變量的擬合效果比較好。

2.建模樣本回判檢驗

本文以1:2的比例選取ST和非ST公司,因此,選取0.66做為判別分割點,P<0.66時,判別為財務正常公司,反之為ST公司。將15家財務危機公司和30家正常公司樣本T-2年的數據代入上文構建出的模型中進行回判分析,得到對T年公司狀況的預測情況見表5:

根據表5的預測結果可以得出,15家ST 公司只有1 家預測錯誤,預測正確率為93.3%,30家非ST公司有4家預測錯誤,預測正確率為86.7%,它們總體的預測正確率還是比較高的,達到 88.9%。

從上述兩種檢驗結果來看,本文所構建的財務危機預警模型是一個效果較為不錯的模型,在上市公司出現危機前兩年就可以發出警告。

四、結論

本文從我國上市公司中選取了15家ST和30家非ST公司樣本進行實證研究,通過處理大量財務報表數據,采用SPSS22.0及EXCEL軟件,從初步選取的16個財務指標中提取出3個主成分,建立了T-2年我國上市公司Logistic財務危機預警模型,實證檢驗結果顯示準確率達到88.9%,具備一定的預測能力,能夠對企業的經營狀況做出一定的預測,幫助企業保持健康的經營狀態。基于以上的實證研究結論,本文為我國上市公司如何應對財務危機提出了一些參考建議:1、優化資本結構;2、完善公司內部制度;3、建立財務預警監測系統。

參考文獻:

[1]Beaver WH.Financial ratios as predictors of failure.Empirical Research in Accounting:Selected Studies.Journal of Accountancy.1966.

[2]吳世農,盧賢義.我國上市公司財務困境的預測模型研究[J].經濟研究,2001(06).

[3]宋曉娜,黃業德,張峰.基于Logistic和主成分分析的制造業上市公司財務危機預警[J].財會月刊,2016(03):67-71.