基于合作博弈的科技信貸風(fēng)險(xiǎn)分擔(dān)研究

2018-08-28 13:55:02汪玲麗

時(shí)代金融 2018年15期

【摘要】隨著我國(guó)經(jīng)濟(jì)步入新常態(tài),科技與金融的結(jié)合越來(lái)越受到關(guān)注。科技信貸作為科技金融的重要組成部分,其發(fā)展的關(guān)鍵問(wèn)題之一在于風(fēng)險(xiǎn)分擔(dān),該問(wèn)題的妥善解決在一定程度上關(guān)系到科技型企業(yè)融資的實(shí)際運(yùn)行和成效。本文基于合作博弈研究科技信貸風(fēng)險(xiǎn)及其風(fēng)險(xiǎn)分擔(dān),試圖實(shí)現(xiàn)科技信貸風(fēng)險(xiǎn)的合理分擔(dān),為發(fā)展科技信貸提供理論和實(shí)踐支持。首先介紹合作博弈模型及Shapley值法的相關(guān)理論。其次,構(gòu)建最優(yōu)風(fēng)險(xiǎn)分擔(dān)模型,并對(duì)模型進(jìn)行求解與分析。最后,在此基礎(chǔ)上,對(duì)科技信貸風(fēng)險(xiǎn)的合理分擔(dān)提出相關(guān)建議。

【關(guān)鍵詞】科技信貸 風(fēng)險(xiǎn)分擔(dān) 合作博弈

當(dāng)前,我國(guó)正處于經(jīng)濟(jì)結(jié)構(gòu)調(diào)整、產(chǎn)業(yè)轉(zhuǎn)型升級(jí)和創(chuàng)新型國(guó)家建設(shè)的關(guān)鍵時(shí)期,科技型企業(yè)的發(fā)展能夠有效促進(jìn)科技研發(fā)、科技成果轉(zhuǎn)化和產(chǎn)業(yè)化,為產(chǎn)業(yè)創(chuàng)新注入活力,極大地提高科技成果轉(zhuǎn)化為現(xiàn)實(shí)生產(chǎn)力的速度和效率,推動(dòng)我國(guó)產(chǎn)業(yè)結(jié)構(gòu)的轉(zhuǎn)型升級(jí),但是由于科技型企業(yè)相比與一般企業(yè)具有較高的風(fēng)險(xiǎn),較難滿足融資服務(wù)主體的要求和條件,從而導(dǎo)致科技型企業(yè)普遍面臨融資困境,科技信貸作為科技型企業(yè)融資重要途徑之一,其發(fā)展關(guān)乎能否滿足科技型企業(yè)的融資需求,而發(fā)展科技信貸的關(guān)鍵問(wèn)題之一在于風(fēng)險(xiǎn)分擔(dān),因此,探索和研究如何合理分擔(dān)科技信貸風(fēng)險(xiǎn),為科技信貸參與主體提供保障,幫助科技型企業(yè)解決融資問(wèn)題具有重要意義。

一、相關(guān)文獻(xiàn)綜述

國(guó)內(nèi)許多學(xué)者都對(duì)科技信貸風(fēng)險(xiǎn)及風(fēng)險(xiǎn)分擔(dān)進(jìn)行過(guò)大量研究,對(duì)科技信貸風(fēng)險(xiǎn)方面,郭文偉(2013)[1]實(shí)證分析了科技型中小企業(yè)信貸風(fēng)險(xiǎn)與企業(yè)特征、融資模式之間的關(guān)系,認(rèn)為企業(yè)規(guī)模、創(chuàng)業(yè)股東的從業(yè)經(jīng)驗(yàn)及企業(yè)所在地區(qū)的經(jīng)濟(jì)發(fā)達(dá)程度與信貸風(fēng)險(xiǎn)之間存在負(fù)相關(guān)關(guān)系。王玉紅(2013)[2]從科技型企業(yè)的不同生命周期階段分析,提出在不同生命階段充分發(fā)揮各金融主體的優(yōu)勢(shì)可有效控制科技金融風(fēng)險(xiǎn)。汪泉、曹陽(yáng)(2014)[3]認(rèn)為科技信貸風(fēng)險(xiǎn)與一般信貸風(fēng)險(xiǎn)相比更大,建立科技金融專營(yíng)機(jī)構(gòu),開發(fā)適應(yīng)性金融產(chǎn)品、發(fā)展科技擔(dān)保貸款將有助于控制風(fēng)險(xiǎn)。孫黎康、張目(2016)[4]分析了投貸聯(lián)動(dòng)模式下的科技型中小企業(yè)信貸風(fēng)險(xiǎn)來(lái)源,并構(gòu)建了相應(yīng)的風(fēng)險(xiǎn)評(píng)價(jià)體系。關(guān)于風(fēng)險(xiǎn)分擔(dān)方面,鮑靜海、徐明等(2015)[5]基于委托代理模型,結(jié)合C-D生產(chǎn)函數(shù),深入探究科技型小微企業(yè)信用風(fēng)險(xiǎn)分擔(dān)機(jī)制。汪翔(2016)[6]研究了不確定性條件下基于Shapeley值的研發(fā)聯(lián)盟風(fēng)險(xiǎn)分擔(dān),并設(shè)計(jì)了一種直接分配機(jī)制,對(duì)Shapley機(jī)制的風(fēng)險(xiǎn)分擔(dān)進(jìn)行了改進(jìn)。王淼(2017)[7]在政府提供補(bǔ)貼的前提下,構(gòu)建商業(yè)銀行與擔(dān)保機(jī)構(gòu)的博弈模型,求解了公平的風(fēng)險(xiǎn)分擔(dān)比例。曾莉、王明(2017)[8]等采用改進(jìn)灰色關(guān)聯(lián)分析法,研究科技型中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押融資風(fēng)險(xiǎn)的合理分擔(dān)機(jī)制。

通過(guò)對(duì)文獻(xiàn)分析的發(fā)現(xiàn),目前學(xué)者的研究主要集中在對(duì)科技信貸風(fēng)險(xiǎn)以及風(fēng)險(xiǎn)分擔(dān)兩方面,而針對(duì)如何將兩者結(jié)合起來(lái),設(shè)計(jì)具體機(jī)制分擔(dān)科技信貸風(fēng)險(xiǎn)的研究較少,因此本文基于合作博弈研究科技信貸風(fēng)險(xiǎn)及其風(fēng)險(xiǎn)分擔(dān),試圖合理分擔(dān)科技信貸風(fēng)險(xiǎn),為促進(jìn)科技信貸發(fā)展提供理論和實(shí)踐支持。

二、基于合作博弈的最優(yōu)風(fēng)險(xiǎn)分擔(dān)模型構(gòu)建與求解

(一)合作博弈模型及Shapley值法

合作博弈又稱為正和博弈,強(qiáng)調(diào)集體理性,只有當(dāng)收益分配合理時(shí)才能保持聯(lián)盟的穩(wěn)定,博弈結(jié)果使博弈參與主體的利益都有所增加,或者至少增加某一參與主體的利益,而不損害其它參與主體的利益,從而增加整個(gè)社會(huì)的利益。合作博弈以整個(gè)聯(lián)盟為分析單位,考慮參與主體之間如何組建不同聯(lián)盟以提高公平和效率,實(shí)現(xiàn)協(xié)議約定目的。

Shapley值是一種用于分析和求解博弈解的方法,其基本理論為:假設(shè)存在n局中人,他們組成集合N,N={1,2,3,…,n},由這n個(gè)局中人組成任一合作聯(lián)盟,均包含于N,S為N的子集之一,聯(lián)盟S的特征函數(shù)為V(S),代表聯(lián)盟S通過(guò)局中人彼此協(xié)調(diào)合作實(shí)現(xiàn)收益最大化,?漬i(v)表示局中人在合作中得到的收益,可由以下公式得到。

■

其中s為聯(lián)盟s的參與主體人數(shù),■為聯(lián)盟s中除去參與主體i后所獲得的最大收益。當(dāng)合作博弈滿足對(duì)稱性、有效性和可加性時(shí),就可以得到唯一解,即Shapley值。

(二)基本假設(shè)

一是科技信貸市場(chǎng)中只存在科技型企業(yè)、政府部門、擔(dān)保機(jī)構(gòu)和商業(yè)銀行這四類主體。其中科技型企業(yè)、擔(dān)保機(jī)構(gòu)和商業(yè)銀行自負(fù)盈虧,以利益最大化為經(jīng)營(yíng)目標(biāo)。

二是政府部門、擔(dān)保機(jī)構(gòu)和商業(yè)銀行組成一個(gè)聯(lián)盟,共同為科技型企業(yè)提供信用貸款,且聯(lián)盟成員之間進(jìn)行的是合作博弈。

三是政府部門、擔(dān)保機(jī)構(gòu)和商業(yè)銀行都是風(fēng)險(xiǎn)厭惡的,其效用函數(shù)滿足■,■,ρi為各參與主體的絕對(duì)風(fēng)險(xiǎn)厭惡系數(shù),其值越大,參與主體i風(fēng)險(xiǎn)厭惡程度越高。

四是各參與主體的收益由固定收益與聯(lián)盟總收益的函數(shù)構(gòu)成,即■,其中αi是固定收益,bi是分配系數(shù),χ是聯(lián)盟總收益。

五是最優(yōu)風(fēng)險(xiǎn)分擔(dān)機(jī)制下政府部門、擔(dān)保機(jī)構(gòu)和商業(yè)銀行的期望收益等于基于Shapley值計(jì)算的期望值。

(三)構(gòu)建最優(yōu)風(fēng)險(xiǎn)分擔(dān)模型

根據(jù)假設(shè)4,■有■,其中,因此■=■,又由于Shapley值具有有效性,即對(duì)于任意χ,有■=■,所以■=■,即■+■=■,則■=0,■=1。

令最優(yōu)風(fēng)險(xiǎn)分擔(dān)機(jī)制下參與主體所得收益的方差為■,則■=■,所以新機(jī)制下參與主體i的確定性等價(jià)收益為:

■ ■

聯(lián)盟的確定性等價(jià)收益為:

■

當(dāng)實(shí)現(xiàn)最優(yōu)分險(xiǎn)分擔(dān)時(shí),聯(lián)盟的確定性等價(jià)收益達(dá)到最大,即■最小。

綜上可得最優(yōu)風(fēng)險(xiǎn)分擔(dān)模型為:■s.t.

■=1 ■,i=1,2,3

(四)模型求解與分析

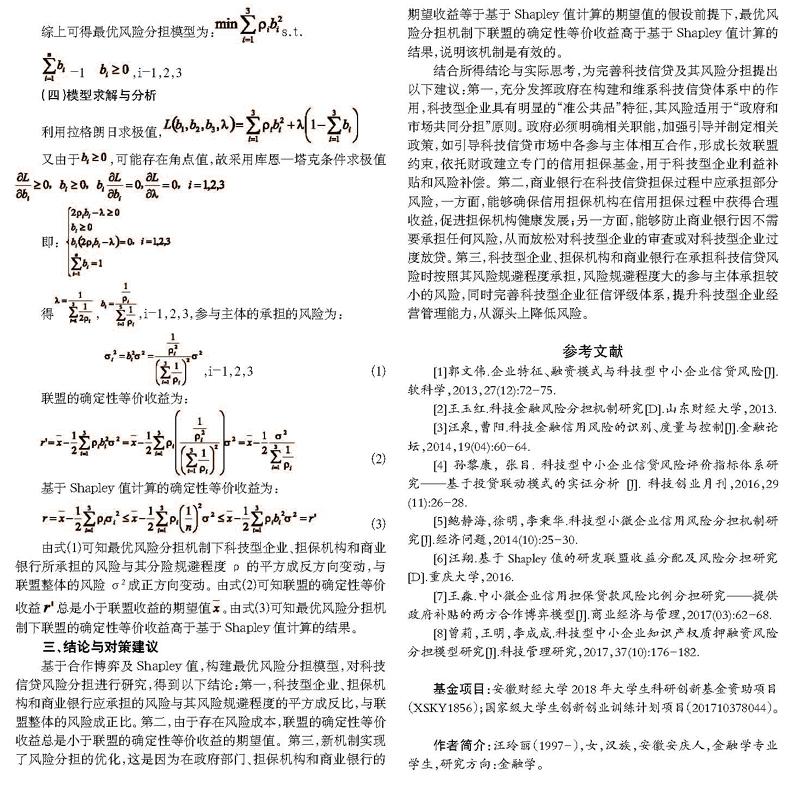

利用拉格朗日求極值,■

又由于■,可能存在角點(diǎn)值,故采用庫(kù)恩—塔克條件求極值■

■

得■,■,i=1,2,3,參與主體的承擔(dān)的風(fēng)險(xiǎn)為:

■,i=1,2,3 (1)

聯(lián)盟的確定性等價(jià)收益為:

■ (2)

基于Shapley值計(jì)算的確定性等價(jià)收益為:

■ (3)

由式(1)可知最優(yōu)風(fēng)險(xiǎn)分擔(dān)機(jī)制下科技型企業(yè)、擔(dān)保機(jī)構(gòu)和商業(yè)銀行所承擔(dān)的風(fēng)險(xiǎn)與其分險(xiǎn)規(guī)避程度ρ的平方成反方向變動(dòng),與聯(lián)盟整體的風(fēng)險(xiǎn)σ2成正方向變動(dòng)。由式(2)可知聯(lián)盟的確定性等價(jià)收益■總是小于聯(lián)盟收益的期望值■。由式(3)可知最優(yōu)風(fēng)險(xiǎn)分擔(dān)機(jī)制下聯(lián)盟的確定性等價(jià)收益高于基于Shapley值計(jì)算的結(jié)果。

三、結(jié)論與對(duì)策建議

基于合作博弈及Shapley值,構(gòu)建最優(yōu)風(fēng)險(xiǎn)分擔(dān)模型,對(duì)科技信貸風(fēng)險(xiǎn)分擔(dān)進(jìn)行研究,得到以下結(jié)論:第一,科技型企業(yè)、擔(dān)保機(jī)構(gòu)和商業(yè)銀行應(yīng)承擔(dān)的風(fēng)險(xiǎn)與其風(fēng)險(xiǎn)規(guī)避程度的平方成反比,與聯(lián)盟整體的風(fēng)險(xiǎn)成正比。第二,由于存在風(fēng)險(xiǎn)成本,聯(lián)盟的確定性等價(jià)收益總是小于聯(lián)盟的確定性等價(jià)收益的期望值。第三,新機(jī)制實(shí)現(xiàn)了風(fēng)險(xiǎn)分擔(dān)的優(yōu)化,這是因?yàn)樵谡块T、擔(dān)保機(jī)構(gòu)和商業(yè)銀行的期望收益等于基于Shapley值計(jì)算的期望值的假設(shè)前提下,最優(yōu)風(fēng)險(xiǎn)分擔(dān)機(jī)制下聯(lián)盟的確定性等價(jià)收益高于基于Shapley值計(jì)算的結(jié)果,說(shuō)明該機(jī)制是有效的。

結(jié)合所得結(jié)論與實(shí)際思考,為完善科技信貸及其風(fēng)險(xiǎn)分擔(dān)提出以下建議:第一,充分發(fā)揮政府在構(gòu)建和維系科技信貸體系中的作用,科技型企業(yè)具有明顯的“準(zhǔn)公共品”特征,其風(fēng)險(xiǎn)適用于“政府和市場(chǎng)共同分擔(dān)”原則。政府必須明確相關(guān)職能,加強(qiáng)引導(dǎo)并制定相關(guān)政策,如引導(dǎo)科技信貸市場(chǎng)中各參與主體相互合作,形成長(zhǎng)效聯(lián)盟約束,依托財(cái)政建立專門的信用擔(dān)保基金,用于科技型企業(yè)利益補(bǔ)貼和風(fēng)險(xiǎn)補(bǔ)償。第二,商業(yè)銀行在科技信貸擔(dān)保過(guò)程中應(yīng)承擔(dān)部分風(fēng)險(xiǎn),一方面,能夠確保信用擔(dān)保機(jī)構(gòu)在信用擔(dān)保過(guò)程中獲得合理收益,促進(jìn)擔(dān)保機(jī)構(gòu)健康發(fā)展;另一方面,能夠防止商業(yè)銀行因不需要承擔(dān)任何風(fēng)險(xiǎn),從而放松對(duì)科技型企業(yè)的審查或?qū)萍夹推髽I(yè)過(guò)度放貸。第三,科技型企業(yè)、擔(dān)保機(jī)構(gòu)和商業(yè)銀行在承擔(dān)科技信貸風(fēng)險(xiǎn)時(shí)按照其風(fēng)險(xiǎn)規(guī)避程度承擔(dān),風(fēng)險(xiǎn)規(guī)避程度大的參與主體承擔(dān)較小的風(fēng)險(xiǎn),同時(shí)完善科技型企業(yè)征信評(píng)級(jí)體系,提升科技型企業(yè)經(jīng)營(yíng)管理能力,從源頭上降低風(fēng)險(xiǎn)。

參考文獻(xiàn)

[1]郭文偉.企業(yè)特征、融資模式與科技型中小企業(yè)信貸風(fēng)險(xiǎn)[J].軟科學(xué),2013,27(12):72-75.

[2]王玉紅.科技金融風(fēng)險(xiǎn)分擔(dān)機(jī)制研究[D].山東財(cái)經(jīng)大學(xué),2013.

[3]汪泉,曹陽(yáng).科技金融信用風(fēng)險(xiǎn)的識(shí)別、度量與控制[J].金融論壇,2014,19(04):60-64.

[4]孫黎康,張目.科技型中小企業(yè)信貸風(fēng)險(xiǎn)評(píng)價(jià)指標(biāo)體系研究——基于投貸聯(lián)動(dòng)模式的實(shí)證分析[J].科技創(chuàng)業(yè)月刊,2016,29(11):26-28.

[5]鮑靜海,徐明,李秉華.科技型小微企業(yè)信用風(fēng)險(xiǎn)分擔(dān)機(jī)制研究[J].經(jīng)濟(jì)問(wèn)題,2014(10):25-30.

[6]汪翔.基于Shapley值的研發(fā)聯(lián)盟收益分配及風(fēng)險(xiǎn)分擔(dān)研究[D].重慶大學(xué),2016.

[7]王淼.中小微企業(yè)信用擔(dān)保貸款風(fēng)險(xiǎn)比例分擔(dān)研究——提供政府補(bǔ)貼的兩方合作博弈模型[J].商業(yè)經(jīng)濟(jì)與管理,2017(03):62-68.

[8]曾莉,王明,李成成.科技型中小企業(yè)知識(shí)產(chǎn)權(quán)質(zhì)押融資風(fēng)險(xiǎn)分擔(dān)模型研究[J].科技管理研究,2017,37(10):176-182.

基金項(xiàng)目:安徽財(cái)經(jīng)大學(xué)2018年大學(xué)生科研創(chuàng)新基金資助項(xiàng)目(XSKY1856);國(guó)家級(jí)大學(xué)生創(chuàng)新創(chuàng)業(yè)訓(xùn)練計(jì)劃項(xiàng)目(201710378044)。

作者簡(jiǎn)介:汪玲麗(1997-),女,漢族,安徽安慶人,金融學(xué)專業(yè)學(xué)生,研究方向:金融學(xué)。