互聯網使用與中國家庭股市參與決策

2018-08-29 19:03:22吳琦

現代管理科學

2018年6期

摘要:文章基于2011年CHFS的調查數據,通過Probit和Tobit回歸,實證檢驗了中國家庭互聯網使用與家庭股市參與及參與深度之間的正相關關系,同時嘗試從市場摩擦和社會互動角度進行解釋。據此,文章提出通過加快互聯網普及尤其是農村地區互聯網基礎設施建設,并鼓勵規范各類社交網站信息傳播,從而促進中國家庭參與股票市場。

關鍵詞:互聯網使用;家庭股市參與;市場摩擦;社會互動

一、 文獻回顧

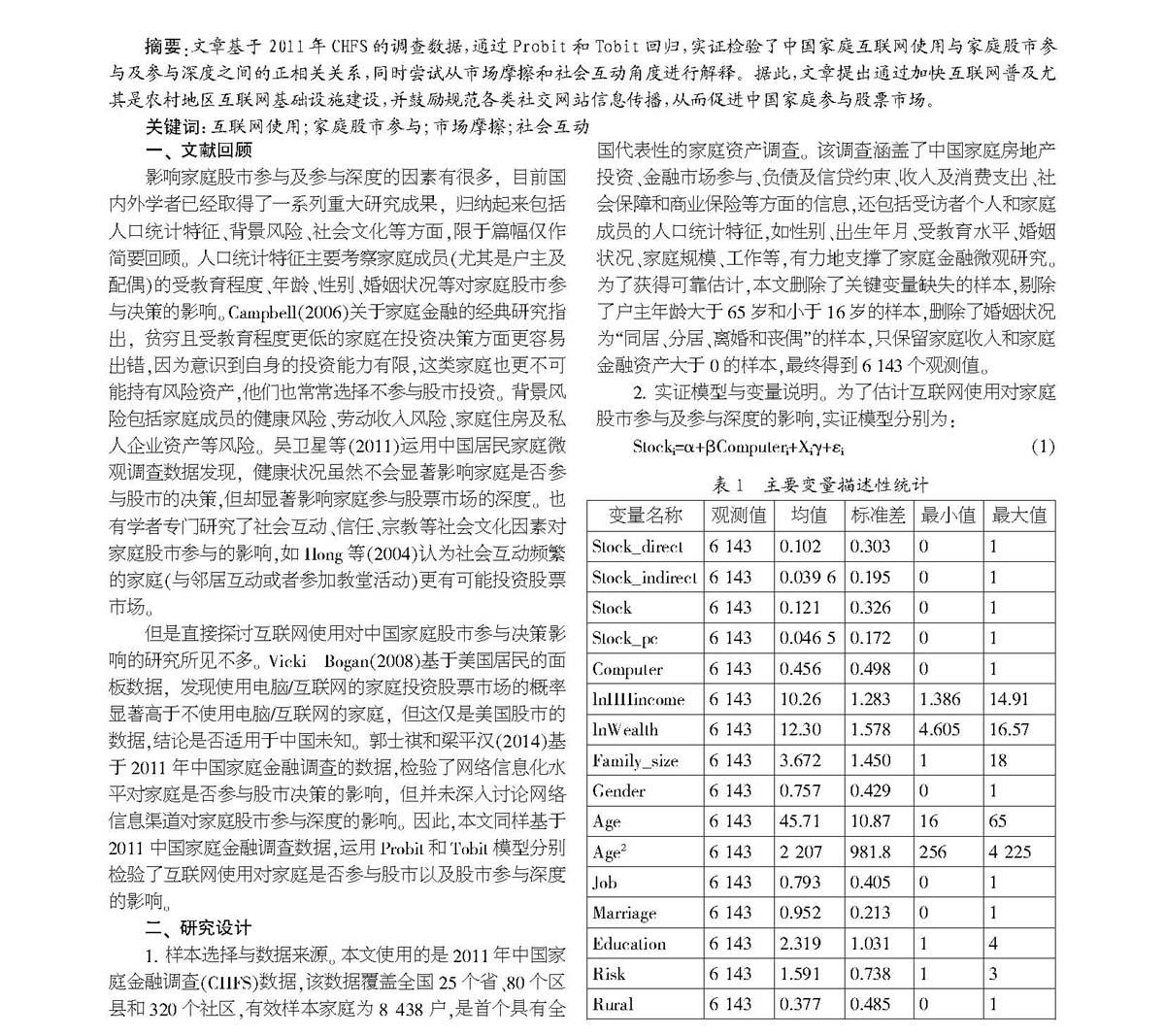

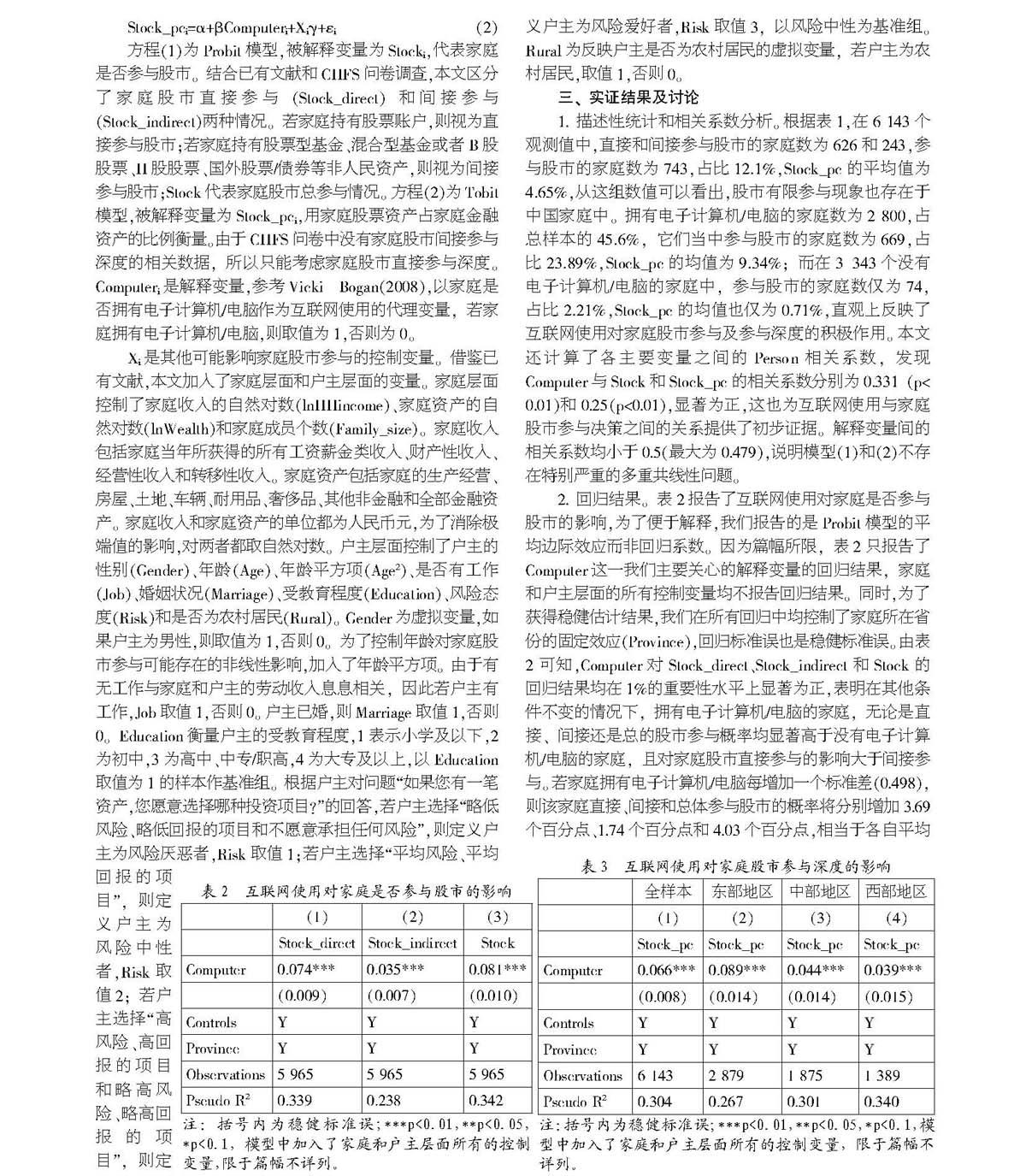

影響家庭股市參與及參與深度的因素有很多,目前國內外學者已經取得了一系列重大研究成果,歸納起來包括人口統計特征、背景風險、社會文化等方面,限于篇幅僅作簡要回顧。人口統計特征主要考察家庭成員(尤其是戶主及配偶)的受教育程度、年齡、性別、婚姻狀況等對家庭股市參與決策的影響。Campbell(2006)關于家庭金融的經典研究指出,貧窮且受教育程度更低的家庭在投資決策方面更容易出錯,因為意識到自身的投資能力有限,這類家庭也更不可能持有風險資產,他們也常常選擇不參與股市投資。背景風險包括家庭成員的健康風險、勞動收入風險、家庭住房及私人企業資產等風險。吳衛星等(2011)運用中國居民家庭微觀調查數據發現,健康狀況雖然不會顯著影響家庭是否參與股市的決策,但卻顯著影響家庭參與股票市場的深度。也有學者專門研究了社會互動、信任、宗教等社會文化因素對家庭股市參與的影響,如Hong等(2004)認為社會互動頻繁的家庭(與鄰居互動或者參加教堂活動)更有可能投資股票市場。……

登錄APP查看全文