法人銀行機構資本管理與風險分析

2018-08-29 15:27:42樊淑紅

時代金融 2018年14期

【摘要】金融業作為高風險行業,防范與控制風險必然成為現代金融領域首要關注的課題,其中銀行資本管理是其經營和發展中的核心問題,也是防范風險的最后一道防線,本文基于資本監管下,研究分析法人銀行資本管理與風險狀況。

【關鍵詞】資本管理 金融風險 資本水平

資本管理是銀行經營發展中的核心問題,是防范銀行風險的最后一道防線,今年來,隨著經濟下行壓銀行力增大,銀行不良貸款“雙升”,信貸風險中逐步凸現。為了解掌握新疆轄區法人銀行風險應對能力,資本水平與風險水平相適應程度,本文結合新疆轄區法人銀行機構2013年~2016年經營數據,對新疆轄區地方法人銀行資本管理及風險狀況進行分析。

一、新疆轄區法人銀行資本管理基本情況

2012年,隨著銀監會發布《商業銀行資本管理辦法(試行)》,我國商業銀行風險管理進入全新時期,對銀行的監管的標準和要求越來越嚴格。2013年開始,新疆轄區法人銀行機構開始執行該資本管理辦法,初步樹立資本節約意識,資本管理政策逐步完善,推行風險主動管理,資本損失吸收能力提高,低于風險能力逐步增強。

(一)資本規模穩步增長,資本質量較高

2013年以來,新疆法人銀行機構資本規模穩步增長。2016年末,新疆法人銀行資本凈額為888.58億元,較年初增加150.86億元,增長20.45%;其中核心一級資本充足率為15.71%,較年初增加1.01個百分點,高于監管下限10.71個百分點;較2013年相比,新疆轄區法人銀行整體資本凈額和核心一級資本充足率分別是2013年的1.79倍和1.19倍。自2013年以來,資本凈額年平均每增長率為12%,其中核心一級資本凈額占資本凈額的比例均超85%,2016年最高為92%,整體看,轄區法人銀行資本質量較高,抵御風險能力較強。

(二)撥備計提充分,風險補償能力較強

2016年末,法人銀行共提取貸款損失準備金223.49億元,較年初增加43.98億元,各類機構的貸款損失準備充足率在150%以上,撥備覆蓋率在100%以上,平均撥貸比在6%以上,能充分覆蓋信貸風險,超額貸款損失準備為151.83億元,占貸款損失準備的67%,整體風險補償能力較強,能夠有效應對貸款損失風險。

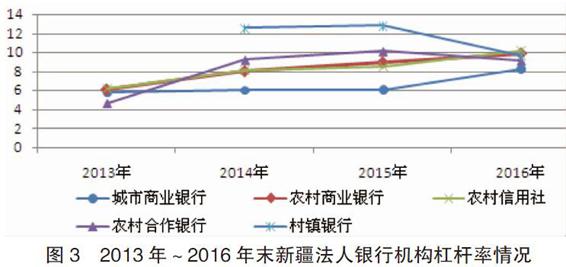

(三)杠桿率水平不斷提高,資產擴張安全性較高

2013年以來,新疆法人銀行杠桿率穩步增長,我國《商業銀行資本管理辦法(試行)》要求地方法人銀行在2018年之前,杠桿率不得低于4%的監管要求,截止2016年末,新疆全轄99%家法人銀行機構均已達到監管要求,平均杠桿率為8.65%,整體上資本增長與資產負債表的擴張保持同步,優質資本為法人銀行做大規模保駕護航。

(四)壓力測試不斷深入,資本充足評估能力增強

2013年以來,新疆法人銀行逐步將資本充足率壓力測試納入常規風險管理范疇,將壓力測試作為資本充足評估的組成部分,定期開展測試,全面評估資本應急補充機制的有效性。60%的法人銀行機構能夠按季開展流動性壓力測試,且正從從最初的簡單的流動性測試向綜合性應急資本補充能力全面測試的過渡,壓力測試結果的可應用型有了質的提升。

二、轄區法人銀行資本管理中存在的問題

(一)資本增長緩于風險資產業務發展

一是風險資產增速快,且占比較高。隨著經濟發展,轄區法人銀行機構規模只有保持較快的發展速度,才能保持整體的盈利能力和競爭實力。從2013年以來新疆法人銀行機構風險資產占總資產比重高,且增長較快,加權風險資產從2013年的3949.75億元增加到2016年年底的5558.94億元,增長了近1.4倍,年均增長率近9%,風險資產占總資產的比重平均為51.87%,其中,信貸資產占風險資產比重平均為70%,且逐年增長。

二是資本增長緩于信貸資產增長。2013年以來,轄區法人機構信貸增長均保持了較快的速度,高于資產規模、資本的增速,信貸資產年平均增長率平均為20.4%,而資產年平均增長率為13.8%,資本凈額年平均增長為15.6%,信貸資產年平均增長分別是資產和資本凈額平均增長1.47和1.3倍。2016年末,轄區法人銀行機構資產較年初增長14.97%,其中信貸資產較年初增長21.67%,高于全部金融機構同期貸款11.54%的增長速度,遠高于資本的增長速度為13.3%,資本增長速度未能跟上信貸規模的速度。

(二)資本結構不合理,二級資本和其他資本缺乏

從資本構成來看,轄區法人銀行機構以一級資本為主,2013年-2016年法人銀行機構一級資本凈額占資本金額的比重平均90.3%,二級資本占比不足10%,其他資本占比為0,其中二級資本100%為超額貸款損失準備。按照目法人銀行監管要求,銀行二級資本中超額貸款損失準備不得超過信用風險加權資產的1.25%,2016年末轄區超額貸款損失準備已接近最高限額。

分機構類型看,農村信用社一級資本凈額占資本金額的比例高達97%以上,其次為村鎮銀行,平均占比為96%,在經濟下行經營壓力,轄區法人機構不良貸款余額及不良貸款率逐年上升背景下, 用于彌補貸款損失,超額貸款準備將加速下降,從而導致法人機構資本充足率下降。因此,2016年末,轄區部分法人銀行資本充足出現不同程度的下降。

(三)資本補充渠道單一,以內源融資為主

一是轄區法人機構資本補充主要以留存收益為主,據統計,2013年-2016年,每年85%機構資本補充機構通過留存收益,其中未分配利潤占一級資本的比例平均為40%,且逐年增加,從2013年的17%增加到2016年的66%。但隨著經濟下行壓力及利率市場化的推進的影響,近兩年轄區法人機構成本上升,凈息差不斷縮小,利潤空間收窄,盈利能力下降,影響資本的補充,導致資本凈額及資本充足率出現不同程度的下降。

二是增資擴股資本補充占比小,主要集中在信用社及農村商業銀行。自2013年以來,全轄平均每年僅有15%的機構以引進新股東或增資擴股的方式補充資本,其中大金額的增資擴股,主要是農村信用社為滿足改制要求進行的資本補充。

(四)收入結構單一、利潤對信貸資產的依賴性較強

自2013年以來,隨著交叉性金融業務快速發展,銀行理財產品、銀行和保險、證券、信托、基金業務已成為銀行機構重要的業務增長點,但轄區法人銀行業務主要依然以信貸業務為主,特別是農村金融機構受業務經營范圍、經營意識以及人才、技術手段的制約,中間業務主要以代理保險等代理業務為主,電子銀行、網上銀行、理財等技術含量較高的業務較少開展或是開展時間較短,中間業務對經營的貢獻度較低,經營利潤更多的依賴于利息收入。2016年末,轄區法人銀行中間業務收入比率僅在10%以內,除城市商業銀行其他機構類型的利息收入率均在90%以上,利息收入仍為利潤的主要來源。

(五)資本管理水平有待提高,仍處于初級水平

一是資本管理比較被動。從目前新疆法人銀行資本管理的實際情況看,其資本管理的側重于滿足監管要求,對資本充足率采用一般性常規的計算,在資本充足率管理的目標和策略制訂,指導資本籌集方案和股利分配方案等方面,均以滿足監管當局的規定為基本出發點。二是風險資產的計量方法簡單。轄區法人銀行機構風險資產的管理以銀監監管確定的風險權重為基礎,更多是對風險資產耗用資本的事后計量,不具備資源配置和預算管理的功能,沒有形成風險資產和資本回報的有效約束機制,且資本計量只包括信用風險,還沒有考慮市場風險和操作風險。三是缺乏足夠的歷史數據基礎及風險緩釋工具。從目前的情況看,各法人銀行信用評級系統還處于初級階段,均不同程度地缺乏有效的歷史基礎數據,不能以完整可靠的歷史損失數據來計算銀行內部的風險估計值,如違約率(PD)和違約損失率(LGD)等。同時缺乏資產證券化、資產出售、轉換、信用衍生物、衍生金融交易等工具,調節資產的整體風險權重,有效的解決風險資產比重過高的問題。

三、健全法人銀行資本管理的建議

隨著國有商業銀行及股份制銀行也在資本充足率管理機制方面的研究與探索,可以清晰地的看出,資本充足率成為現代商業銀行的生命線,是銀行得以生存與發展,維護銀行安全重要條件。《資本充足率管理辦法》中資本硬約束對商業銀行及法人銀行的業務發展提出嚴格的要求。因此,在資本約束下,法人銀行如何加快發展,謀求效益、質量、規模的協調發展,是當前必須面對和解決問題。

(一)建立完善資本管理體系,樹立資本約束的經營發展理念

建議轄區法人銀行機構建立涉及全面風險評估、資本總量確定、資本配置、績效評估的資本管理體系,深化對資本充足率的深層次認識,將資本管理真正嵌入到業務管理流程之中,同時也引入到事前的業務發展管理和風險調整收益的績效管理中,打破單純滿足監管要求的觀念,樹立資本管理發展理念。把資本管理切實落實到業務環節,發揮其應有的作用。

(二)加快業務創新,優化資產結構,開發信用與市場風險管理技術

由于轄區法人銀行資產規模的擴張受存款增加的影響,資產管理具有相對的被動性,因此要強化資產風險管理,減少風險權重,提升資產質量。一是進行金融創新,優化資產結構,開辟新的融資渠道,增加風險權重較小的中間業務。二是做好應對利率市場化的風險管理準備,在利率市場化進程中,采用資產證券化、信用衍生產品等金融產品,降低信用風險與市場風險,進而降低銀行資產的風險系數。

(三)以資本充足率為基礎,加強法人銀行治理水平全面評價,強化風險管理能力

將資本充足率管理貫穿于法人銀行銀行經營的全過程,隨著銀行業務范圍逐步擴大,風險及表現形式復雜化,法人銀行應不斷完善公司治理,在內部控制和制衡監督的基礎上,全面樹立風險管理理念,優化各類風險評價機制,按照全面風險管理的要求,把風險管理貫穿到業務的各個領域、各個環節。

(四)加強資本管理技術支持和人才儲備

新疆轄區法人銀行機構要做好資本管理技術支持、專業人才儲備、積累數據、設計信息收集和處理程序模塊,建立與之相適應的風險計量模型,為資本管理風險計量提供有效支撐和保障。在提升專業服務能力的同時,要加強各個業務系統聯動支持、協調發展,使信息技術應用為業務創新提供強大技術支持。

參考文獻

[1]彭建剛.關于商業銀行資本協調管理的幾個問題[J].湖南大學學報,2014.

[2]王昕.淺談商業銀行經濟資本管理存在的問題及對策[J].金融經濟,2006.

[3]高小雯.中國商業銀行資本管理的現狀發展及其建議[J].進出口經理人,2014.

[4]李和.現代商業銀行的資本管理[J].中國金融,2008.

作者簡介:樊淑紅(1982-),女,新疆人,管理學碩士,中級會計師,現供職于中國人民銀行烏魯木齊中心支行。