秋季肥主場磷肥后市可期

2018-09-07 02:05:24中國農資

中國農資 2018年26期

關鍵詞:企業

□《中國農資》記者鄭曉

國內秋季市場已經正式進入備貨第三周,區域經銷商以前期訂單為主,當前57%二銨出貨較好,主要為下游生產摻混肥用。64%二銨走銷一般。今年秋季市場開啟的時間較早,但終端分銷商備貨和往年相比明顯延遲,采購積極性不高。秋季本來也是磷肥的主戰場,此次隨著磷礦石價格不斷抬漲,磷肥的價格也在水漲船高,目前國內湖北64%二銨主流出廠報價到2680-2750元/噸,在貴州兩家龍頭企業開磷和甕福聯合上調報價后,奠定了7月份二銨漲價基調,較月初二銨漲幅近100元/噸左右,在距旺季市場開啟尚需時日的情況下,二銨漲價就如此高調。

一銨:上漲無壓力

秋季市場以高磷肥為主,下游復合肥企業采購一銨較旺,磷肥上游原料順勢拉動價格,進而影響二銨成本走高,硫磺自月初高位震蕩,市場交投觀望中呈現穩中偏強走勢。國內一銨企業普遍上調50-100元/噸,抬漲氛圍明顯,個別企業暫停接單,觀望為主。業內人士稱,企業對秋肥市場普遍看好,加之成本方面支撐強勁,因此企業信心充足,產銷方面均無壓力。西南地區合成氨供應持續偏緊價格高位運行,截至目前,兩湖地區合成氨主流出廠報價3250-3450元/噸,貴州地區保持堅挺報價3600-3850元/噸;湖北地區磷礦石供應趨緊以及價格上漲20元/噸左右,二銨高端核算成本在2450元/噸左右。

據魯西化工銷售經理張巖介紹,一銨成本上漲較快,對一銨價格上漲提供強有力的支撐,加之企業預收量大,部分企業已限制接單或暫停接單,主要發前期訂單,下游復合肥也逐漸制定秋肥價格,陸續對一銨開始采購,預計后市剛需支撐下,一銨行情仍處穩中向好趨勢,價格仍有抬漲空間。

一銨一改平靜的勢頭,讓很多經銷商有點徘徊。記者分析,受環保壓力長期影響,湖北部分大廠開工雖未恢復滿開,但整體保持較大限度的生產。聽聞個別企業近期暫停或限制接單,待發訂單接至月底。河南、西南部分企業因原料硫酸緊缺、磷石膏處理、資金緊缺和企業自身改革等原因開工率不高,復產時間不確定,預計個別企業在近期恢復生產。湖北仍有部分小廠停產中,有的企業可能將永久關停。所以,一銨近期會保持這個勢頭不變,上漲的空間也不會太大。

二銨:出口表現強勢

原料方面,磷礦石貨源緊缺,短時間內原料價格上漲,二銨價格隨之水漲船高。目前,西南地區64%二銨市場報價2500-2550元/噸,湖北地區64%二銨主流出廠報價2650-2750元/噸。西北地區64%二銨出廠報價為2650元/噸,60%二銨出廠報價2550元/噸。華東地區64%二銨主流出廠報價2650元/噸。64%二銨東北到站價格為2800-2850元/噸。

由于人民幣匯率持續走低,企業出口獲利增加,截至發稿日期,美元對人民幣匯率已至1:6.73,人民幣匯率創一年新低,這使得出口企業利潤可觀以及出口量將有所提升,目前出口離岸價格417-420元/噸,折合出廠價格2620元/噸左右,且出口商談價格圍繞離岸價格420美元/噸,后期表現仍為強勢。往年,中國出口的磷肥主要銷往印度、巴基斯坦、越南、泰國,這4個國家的占比達到總出口量的70%以上,其中,印度出口占比在 30%以上。雖然印度市場的占比有所下降,但需求量仍處于多年的穩定水平。近期的一個好消息是,印度市場的二銨庫存已經明顯降低,企業采購磷酸二銨的意向增強。同時,印度化肥部將磷酸二銨進口補貼從2017年的8937盧比/噸提升到2018年的10402盧比/噸。同時,從 2017年起,中國取消了 100元/噸的磷酸二銨出口關稅,有利于企業出口。如此來看,2018年出口市場的表現將優于往年,磷酸二銨的需求將明顯轉好。

磷銨周評

原料價格上行 市場看漲心態較濃>

市場動態

一銨報價暫穩,企業正常發運,成本方面仍舊支撐強勁,企業挺價心態明顯,短期一銨報價維持高位盤整。報價方面:湖北地區55%粉主流出廠價2200元/噸,58%粉2300元/噸,60%粉2400元/噸。部分企業預收量較大,不急于簽訂新單,大有惜售之意。河南地區55%粉出廠價2150元/噸,企業出廠報價高位堅挺。云南主產區,55%粉主流出廠價2150元/噸,58%粉主流出廠價2250元/噸,60%粉出廠報價2350元/噸,供應緊張,企業限制接單,主發前期訂單。安徽地區55%粉主流出廠2150元/噸。

貴州主要磷礦廠家價格上調20-30元/噸不等,其他企業價格暫未調整。受原料市場提振,二銨市場看漲心態較濃,湖北地區個別企業成交價格適當上調。當前64%二銨主流出廠報價在2700元/噸,秋季市場開啟后,國內二銨平穩發貨。但由于秋季市場需求有限,多數企業仍以出口為主。

后市預測

一銨行情暫穩,短線受前期預收及成本支撐,價格橫盤調整。近期一銨市場需求略有下滑,但企業無銷售壓力,無庫存壓力,因此多數挺價觀望為主,預計短期一銨平穩運行。國內秋季市場開啟之后,內銷市場平穩走貨,區域經銷商回運為主。受環保影響,原料價格上行,在成本推動下,二銨市場看漲心態較濃。

國內部分磷酸二銨廠家出廠價 (單位:元/噸)

出口預收訂單充裕 二銨價格企穩盤整

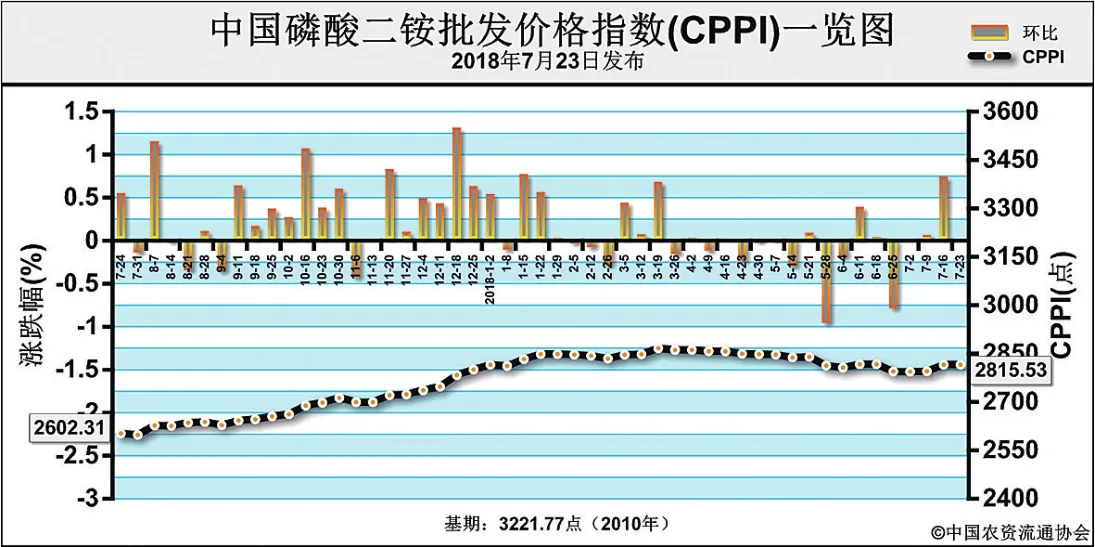

7月23日中國磷酸二銨批發價格指數(CPPI)為2815.53點

上周(7月16日-7月20日),磷酸二銨國內秋季市場交投清淡,出口市場預收充裕,二銨價格企穩盤整運行。7月23日中國磷酸二銨批發價格指數(CPPI)為2815.53點,環比下跌0.12點,跌幅為0.00%;同比上漲227.16點,漲幅為8.78%;比基期下跌406.24點,跌幅為12.61%。

7月23日中國磷酸二銨零售價格指數(CPRI)為 2937.60點,環比下跌0.96點,跌幅為0.03%;同比上漲130.00點,漲幅為4.63%;比基期下跌284.17點,跌幅為8.82%。

供應情況:近期二銨企業國內交投清淡,前期低價有少量收款,主要供應預收訂單發貨。出口方面,企業積極集港,預收訂單多已排滿8月份,成交價在416-418美元/噸。原材料方面,硫磺價格穩中小幅上漲;磷礦石價格高位維穩,局部地區貨緊價揚;合成氨價格交替上行;二銨原料成本總體穩定。上周陜西華山二銨裝置和山東魯北裝置復產,拉動開工率小幅提升,二銨企業平均開工率約為60%。

需求情況:國內秋季市場已開啟,市場價格運行堅挺,下游拿貨積極性提升,詢價增多,企業銷售重心仍在出口市場。出口方面,印度近期受美元匯率影響,采購略有放緩,實際需求缺口仍較大;企業出口預收訂單充裕,新單持續商談中,商談價圍繞在418-420美元/噸。

國際市場:需求方面,受本國貨幣貶值影響,印度和巴基斯坦二銨需求減弱,市場交投放緩。8月印度將有110萬噸二銨到貨,近期采購需求受到抑制。同時巴基斯坦市場仍有采購需求,預計9月之前國際磷肥市場將維持堅挺態勢。針對8月的出口訂單,中國二銨企業報價堅守FOB418-420美元/噸。價格方面,上周美國坦帕港、突尼斯、摩洛哥、中國FOB分別為427美元/噸 、436-440 美 元/噸 、435-450美元/噸、410-420美元/噸、417-420美元/噸,周環比均持穩。

國內市場:據協會監測的24個省份數據顯示,中國磷酸二銨批發價格周環比總體穩定,局部漲跌互現。其中,天津、河北價格分別上漲25元/噸、30.9元/噸;山東、河南、湖北、新疆4省價格分別下跌12.5元/噸、50元/噸、7.1元/噸、3.6元/噸,其余省份價格持穩。中國磷酸二銨零售價格周環比持穩。其中,河北價格上漲29.1元/噸;山東、河南、湖北、新疆價格分別下跌12.5元/噸、7.5元/噸、7.1元/噸、1.8元/噸,其余省份價格保持穩定。

目前二銨原料價格高位盤整運行,成本對二銨形成較強支撐;出口市場預收待發訂單充裕,多數企業8月訂單已排滿,且印度、巴基斯坦等需求缺口仍較大。國內市場方面,秋季市場需求即將顯現,近期下游詢價明顯增多,市場貨源供應穩中偏緊。綜上所述,預計后期二銨價格高位維穩,靈活調整。重點關注出口市場及原料價格變動情況。

(來源:中國農資流通協會)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26