我國上市公司計提產(chǎn)減值會計處理的動因分析

2018-09-10 13:34:19徐曉莉熱孜亞吾斯曼

中國商論 2018年9期

徐曉莉 熱孜亞 吾斯曼

摘 要:本文從經(jīng)濟因素和盈余管理因素兩個方面來研究制造業(yè)公司在上市資產(chǎn)減值中的影響程度。通過對2013年和2014年498家制造業(yè)上市公司的研究,發(fā)現(xiàn)制造業(yè)上市公司的資產(chǎn)減值準備計提受經(jīng)濟因素影響較小,受盈余管理因素影響較大,表現(xiàn)為連虧兩年企業(yè)存在“大清理”行為;虧損企業(yè)高管的變動會導致當年計提增多。但是企業(yè)首虧當年資產(chǎn)減值準備并未有太明顯的增加。

關(guān)鍵詞:資產(chǎn)減值 盈余管理

中圖分類號:F275 文獻標識碼:A 文章編號:2096-0298(2018)03(c)-142-02

本文通過資產(chǎn)減值進而來研究制造業(yè)上市公司在新會計準則下資產(chǎn)減值的情況,首先對虧損企業(yè)資產(chǎn)減值準備的計提行為進行分析,然后對整個制造業(yè)其資產(chǎn)減值計提行為又會受哪些因素的影響進行實證,進而研究制造業(yè)上市公司是否有利用資產(chǎn)減值進行盈余管理的現(xiàn)象存在。

1 研究假設(shè)

國內(nèi)外研究成果較一致認為資產(chǎn)減值計提動因歸于兩類:經(jīng)濟因素和盈余管理因素。

影響計提資產(chǎn)減值準備的經(jīng)濟因素是指企業(yè)通過對外部信息和內(nèi)部信息來斷定資產(chǎn)情況,當業(yè)績下滑是由于同行業(yè)競爭和經(jīng)營策略的影響時,計提資產(chǎn)要給出各項資產(chǎn)合理的估計和確認。通常企業(yè)的經(jīng)營狀況良好、穩(wěn)定的企業(yè)資產(chǎn)減值準備計提比較穩(wěn)定。企業(yè)負債高出預(yù)期時,為了避免財務(wù)報告狀況造成對公司的不利,為了降低違約成本管理部門更傾向于計提減值的考慮。由此提出假設(shè)1。

假設(shè)1:經(jīng)濟因素對上市公司資產(chǎn)減值準備的計提有顯著影響。

盈余管理因素則是指管理層為達到特殊目的而通過操縱資產(chǎn)減準備值計提來影響財務(wù)報表的結(jié)果。上市公司在連續(xù)虧損的邊緣,將會面臨ST處理,3年來的虧損被叫停,后期還有退市的風險。所以要認真處理潛在和虧損問題,壓縮在一年中,逃避連續(xù)3年的虧損而退市。由此提出以下3個假設(shè)。

假設(shè)2:兩年內(nèi)連續(xù)虧損的企業(yè),它的計提資產(chǎn)減值預(yù)知的比例會大些。

虧損上市公司可能會失去爭取稀缺資源的機會,連續(xù)3年的虧損會讓公司面臨被“ST”,并面臨退市。所以采取減值的方法來實現(xiàn)利潤的提高。現(xiàn)在對本原因做以下的預(yù)設(shè)。

假設(shè)3:具有扭虧動機的制造業(yè)上市公司,其計提資產(chǎn)減值的比例會較少。

大多數(shù)會采取隱蔽的方法做減值準備,通過對已公布和未公布公司的研究,公司還會采取調(diào)整管理層員工還達到計提資產(chǎn)減值的目的。一些實例也相應(yīng)證實,結(jié)果顯示更換管理層和減值的情況下,企業(yè)更愿意以更高比例來計提減值準備。因此本文提出如下假設(shè)。

假設(shè)4:在制造業(yè)上市公司中,管理層發(fā)生變更時會增加資產(chǎn)減值準備的計提。

2 樣本選擇與變量選擇

2.1 樣本選擇

本文研究的樣本為2014年制造業(yè)上市公司,公司樣本量為498家,經(jīng)統(tǒng)計樣本數(shù)據(jù)包括2013年和2014年均未虧損376家,2014年虧損但2013年盈利的60家公司(以下簡稱首虧企業(yè)),2013年虧損但2014年盈利的企業(yè)47家(以下簡稱扭虧企業(yè))。2013年2014年均虧損的企業(yè)15家公司(以下簡稱連虧企業(yè))。本文的數(shù)據(jù)均來自于深圳國泰安信息技術(shù)有限公司開發(fā)的CSMAR數(shù)據(jù)庫。使用軟件是SPSS和EVIEWS6.0。

2.2 變量選擇

被解釋變量:ladw:計提資產(chǎn)減值準備比例=期末減值準備/(期末總資產(chǎn)+期末減值準備)。

解釋變量的選擇:

(1)SIZE:企業(yè)規(guī)模=LN(總資產(chǎn))。公司規(guī)模越大操縱盈余的可能性越小,利潤也就越大。(2)ROE:凈資產(chǎn)收益率=凈利潤/總資產(chǎn)。經(jīng)營狀況直接反映收益率,又是衡量公司本身資本的效率。(3)FZ:資產(chǎn)負債率=負債/總資產(chǎn)。相對來說,這個指標直接反映公司的償還債務(wù)能力和資產(chǎn)減值的預(yù)知能力。(4)Growth:虛擬變量,反映公司的成長性。經(jīng)營性現(xiàn)金增長率為正時,取值為1,否則為0。成長性較好的企業(yè)資產(chǎn)減值準備較少。(5)NK:虛擬變量,當公司2014年凈利潤大于0,2013年凈利潤小于0時,值取1,否則取0。為了達到扭虧和盈余的目的,公司會用減值來實現(xiàn),因此D1的系數(shù)預(yù)計為負。(6) LK:虛擬變量,當公司2013和2014年凈利潤都小于0時,值取1,否則取0。同時上市公司做好充分的減值預(yù)期。做好2015年的提升空間和減值預(yù)期。(7)SK:虛擬變量,當公司2014年凈利潤小于0,2013年凈利潤大于0時,值取1,否則取0。(8)MANAGER:虛擬變量,如果2014年發(fā)生虧損,相對應(yīng)的管理層也會相應(yīng)做出調(diào)整和變化。則等于1;否則為0。

3 實證分析

3.1 描述性分析

2014年連虧企業(yè)平均資產(chǎn)減值計提率最高,為7.13%。其次是2014年首虧企業(yè)為2.83%。均高于連續(xù)兩年盈利和扭虧企業(yè)的資產(chǎn)減值準備率。表明,同一年中虧損企業(yè)所計提的資產(chǎn)減值率高于盈利企業(yè),虧損企業(yè)很可能存在“大清理”的動機。

分別對2類不同虧損企業(yè)在2013年和2014年資產(chǎn)減值準備率比較。

2014年首虧企業(yè)共60家,在2014年虧損當年計提資產(chǎn)減值準備率平均為2.8291%,而在未虧損年度2013年資產(chǎn)減值準備率為1.18%。首虧企業(yè)計提資產(chǎn)減值準備在虧損年度比未虧損年度多。60家企業(yè)中有43家在虧損首年計提資產(chǎn)減值率大于盈利年度。

連虧兩年的企業(yè)在首虧年2013年平均計提率為3.54%,在連虧年2014年資產(chǎn)減值計提率為平均7.13%。15家連虧兩年的企業(yè)中有9家企業(yè)在虧損第二年計提的減值準備率要高于虧損第一年,說明連虧企業(yè)在第二年扭虧無望的情況下會選擇增加資產(chǎn)減值計提率。

3.2 多元回歸分析

由前文分析得出以下資產(chǎn)減值計提率模型:

LADW=C(1)+C(2)×FZ+C(3)×SIZE+C(4)×ROE+C(5)×LK+C(6)×SK+C(7)×NK+C(8)×MANAGER+C(9)×GROWTH

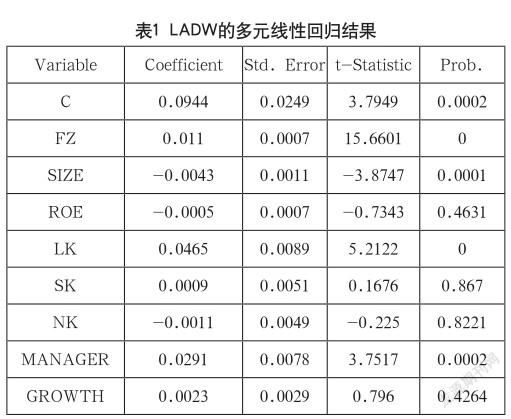

對于LADW的多元線性回歸結(jié)果如表1所示。

LADW=0.094+0.011×FZ-0.0043SIZE-0.0005ROE+ 0.047LK+0.00086×SK-0.0011NK+0.029MANAGER+ 0.0023GROWTH

企業(yè)規(guī)模(SIZE)和資產(chǎn)負債率(FZ),管理人員變動因素(MANAGER)資產(chǎn)負債率(FZ),連虧企業(yè)(LK)對回歸系數(shù)檢驗水準的提高做出了很大的體現(xiàn),因此推斷這些原因?qū)Y產(chǎn)減值的準備具有很高的影響力。

(1)下面探討下經(jīng)濟因素,企業(yè)規(guī)模(SIZE)的回歸系數(shù)為-0.043,通過了1%水平下的數(shù)據(jù)表明。公司的資產(chǎn)規(guī)模、資產(chǎn)減值、計提減值等均對呈負有關(guān)系。但是其他經(jīng)濟因素凈資產(chǎn)收益率(ROE)和代表企業(yè)增長能力的經(jīng)營性現(xiàn)金流增長(GROWTH)均不顯著,說明企業(yè)自身經(jīng)營狀況對資產(chǎn)減值準備的計提無顯著性影響。所以假設(shè)1不完全成立。

(2)扭虧動機變量(NK)對資產(chǎn)減值準備計提的影響系數(shù)為-0.0011,但與資產(chǎn)減值準備計提不顯著。轉(zhuǎn)虧為盈的公司并不是當年就通過計提的方式來管理為目的的。因此假設(shè)3不成立。

(3)連虧企業(yè)(LK)計提減值準備的系數(shù)為0.047,并且通過了1%水平下的顯著性檢驗,說明連虧企業(yè)在連虧第二年會增加資產(chǎn)減值準備的計提。2015年的計提減值與“大清洗”是成正比的。假設(shè)2部分成立。結(jié)合3.1的分析假設(shè)2成立。

(4)高管變更動機指標(MAMAGER)對資產(chǎn)減值準備計提的影響系數(shù)為0.029,1%表明,管理層發(fā)生調(diào)整時,會做出更多的減值準備。假設(shè)4成立。

4 結(jié)語

本文以2013年、2014年計提了資產(chǎn)減值準備的制造業(yè)上市公司為范例,上市公司的減值與公司規(guī)模有著不可分割的關(guān)系。并且經(jīng)濟實質(zhì)因素中經(jīng)營現(xiàn)金凈流量、總資產(chǎn)收益率無關(guān)。這種現(xiàn)象更體現(xiàn)出上市公司計提資產(chǎn)減值的預(yù)備并沒有受經(jīng)濟因素的拖累。

通過以上范例求證證明,資產(chǎn)減值準備的計提受到盈余管理因素的影響,具有“洗大澡”動機并不盈利的公司做準備,為下年不再虧損打基礎(chǔ)。然而首虧企業(yè)在虧損當年選擇少計提減值準備,原因可能是企業(yè)想先通過自身經(jīng)營使盈利,到第二年若還是虧損再進行“大清理”。說明CAS8規(guī)定在一定程度上使企業(yè)對盈余管理持保守態(tài)度,不得以情況下不會使用。所以CAS8在一定程度上遏制了企業(yè)進行盈余管理的動機。改善虧損企業(yè)調(diào)動管理時過多的計提減值準備現(xiàn)象。

參考文獻

[1] 陳良明.用資產(chǎn)減值準備操縱利潤成因與對策[J].經(jīng)濟與科技, 2011(16).

[2] 李月菊.如何規(guī)范企業(yè)資產(chǎn)減值準備[J].科技,2009(8).

[3] 黃任飛.資產(chǎn)減值準備對企業(yè)利潤的調(diào)節(jié)[J].水利水電,2007(4).

[4] Strong,John S.and Meyer,John R.,Asset Write-downs: Managerial Incentives andSecurity Returns[J].Journal of finance,1987.

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代陜西(2021年12期)2021-08-05 07:45:46

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代營銷(創(chuàng)富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

冰雪運動(2016年4期)2016-04-16 05:54:56