泰勒規則及其在我國貨幣政策的適應性分析

2018-09-10 18:03:59李小文

中國商論 2018年8期

關鍵詞:利率

李小文

摘 要:貨幣政策規則是中央銀行制定和執行貨幣政策的指導原則,其中泰勒規則是美國經濟學家約翰·泰勒根據美國的實際經濟數據提出的針對通貨膨脹率和經濟增長率來調節利率的貨幣政策規則,泰勒規則為各國制定貨幣政策提供了依據,因此泰勒規則的適應性分析已成為了經濟學者研究的重要課題之一。本文運用計量經濟學的分析方法對我國制定貨幣政策時是否可以以泰勒規則為依據進行了分析,通過Eviews軟件進行了模型的建立、估計和檢驗,發現目前我國在制定貨幣政策時不宜以泰勒規則作為依據,并根據我國的實際情況提出了相關的對策建議。

關鍵詞:中介目標 貨幣當局 利率

中圖分類號:F822 文獻標識碼:A 文章編號:2096-0298(2018)03(b)-053-03

貨幣政策是指中央銀行通過商業銀行等銀行體系調整貨幣供給量進而影響利率和國民收入的政策,調整貨幣政策的目標是為了保持幣值穩定和促進經濟持續均衡增長。貨幣政策主要通過貨幣政策工具首先影響利率或貨幣供給量等貨幣變量,并間接地影響收入、就業、物價等最終目標變量,利率、貨幣供給量等這些變量被稱為貨幣政策中介目標。最初美聯儲在制定貨幣政策時以利率作為中介目標,20世紀70年代貨幣主義興起后,美聯儲在制定貨幣政策時以貨幣主義的“單一規則”作為依據,把貨幣供應量作為中介目標,經過十多年的發展,以貨幣供應量作為中介目標的政策遇到了巨大的挑戰,如果繼續用貨幣供應量作為中介目標,那么政策就會出現重大失誤。因此,90年代起美聯儲在制定貨幣政策時以“泰勒規則”作為依據,確立了以實際利率為貨幣政策中介目標,美國運用泰勒規則作為貨幣政策的制定依據,對宏觀經濟進行調控,取得了良好的效果。

1 泰勒規則及其政策含義

1.1 泰勒規則

泰勒規則是美國斯坦福大學經濟學教授John Taylor于1993年提出的,泰勒通過對美國、英國、加拿大等幾個主要工業化國家在1985年~1992年的實際經濟數據研究,發現真實利率是唯一能與物價和經濟增長率保持長期穩定關系的變量,從而提出了針對通貨膨脹率和產出增長率來調節利率的貨幣政策規則。泰勒認為要使貨幣政策能真正調節物價和經濟增長,貨幣當局就應把調節真實利率作為主要的操作方式。

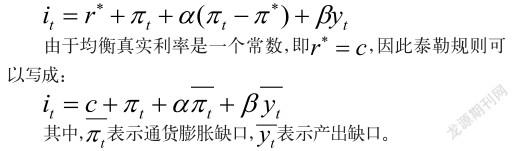

泰勒規則的表達式:

其中,是短期名義利率,是通貨膨脹率,是長期均衡真實利率,是央行的目標通貨膨脹率,是產出缺口,,>0,表示央行對通貨膨脹和經濟增長(失業)的關心程度。

1.2 泰勒規則的政策含義

泰勒規則是一個簡單的利率制定規則,為一國貨幣當局制定貨幣政策提供了依據,貨幣當局可以根據通貨膨脹缺口和產出缺口的變化來調整名義利率的走勢,以保持實際均衡利率的穩定性。如果實際通貨膨脹率提高,超過目標通貨膨脹率,或者實際產出增加,超過潛在產出水平,會促使實際利率高于均衡真實利率,中央銀行就應該調整貨幣政策,使實際利率恢復到均衡真實利率水平。

1.3 泰勒規則在美國的檢驗

從1993年開始,美國政府宣布采用以利率為中介目標的貨幣政策規則,即泰勒規則。自從實施泰勒規則以來,美聯儲通過調節名義利率使經濟處于穩定增長狀態,實現了高經濟增長率、低通貨膨脹率和低失業率并存的經濟發展狀況。

泰勒根據美國的實際情況,通過研究將,均設為0.5,即美聯儲對通貨膨脹缺口和產出缺口的關心程度是一樣的,均為0.5;同時認為美國均衡真實利率和目標通貨膨脹率均為2%,則泰勒規則的具體形式為:

其中,表示從t期到t+k期的預期通貨膨脹水平,表示從t期到t+q期的預期產出缺口。

前瞻性泰勒規則主要在泰勒規則中引入了預期值的概念,使利率成為了預期通貨膨脹缺口和產出缺口的函數,說明了央行在制定貨幣政策時必須考慮公眾對通貨膨脹和產出的預期。

2.2 引入利率平滑因素的泰勒規則

許多學者注意到央行有平滑利率走勢的偏好,因此在前瞻性泰勒規則中引入了利率平滑因素,具體形勢為:

其中,為常數,。

通過引入利率平滑因素,貨幣當局在制定貨幣政策時不僅要考慮預期通貨膨脹缺口和產出缺口,還必須考慮上期利率水平,通過這種泰勒規則制定的貨幣政策更符合實際情況。

3 泰勒規則在我國貨幣政策的適應性分析

3.1 數據的選取

本文選取了季度數據對我國貨幣政策進行了分析,樣本區間為2010年第1季度~2017年第4季度,共32個樣本,數據均來源于中國人民銀行和國家統計局官網。

第一,利率。由于我國目前沒有實現利率市場化,故選擇了相對有代表性的銀行間7天同業拆借利率,根據每個季度3個月的交易量和7天同業拆借利率算出3個月的加權平均利率作為季度利率。

第二,目標通貨膨脹率。本文把每年政府工作報告中CPI的控制目標作為目標通貨膨脹率。

第三,產出缺口。即GDP缺口,該數據的選取是至今最有爭議的,到目前為止,潛在產出的計算還沒有一個精確一致的定義。本文采用Orphanides提出的盯住自然率規則,用GDP增長率代替GDP缺口。

第四,通貨膨脹率。本文用(季度CPI-1)×100%作為通貨膨脹率,每個季度的CPI是每個季度3個月CPI的簡單算術平均數。

第五,均衡真實利率。由于泰勒規則目的就是要保證均衡真實利率的穩定性,所以本文把均衡真實利率看成是一個常數。

3.2 模型的構建和估計

3.2.1 模型的構建

根據泰勒規則并結合我國實際情況和本文選取的數據,本文的模型采用的是泰勒規則原式:

3.2.2 模型的估計及結果

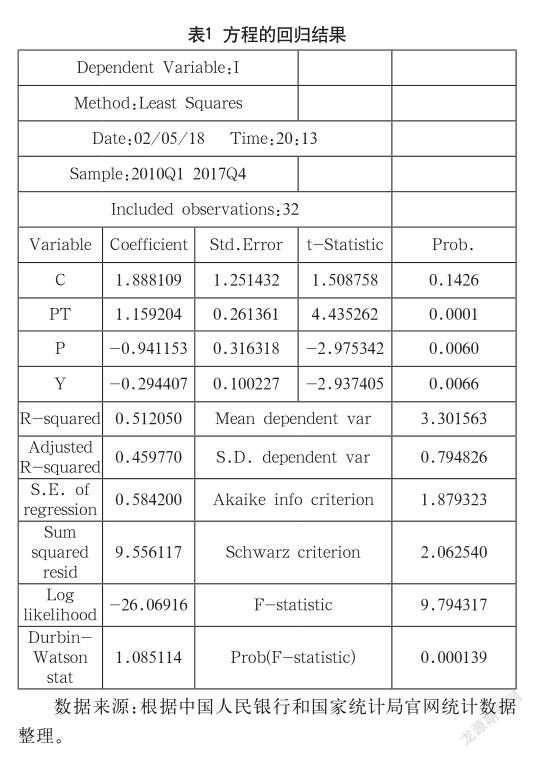

根據2010年第1季度~2017年第4季度利率、通貨膨脹率、通貨膨脹缺口和產出增長率(本文在分析時在Eviews軟件上用pt代表通貨膨脹率、p代表通貨膨脹缺口、y代表產出缺口即GDP增長率)并結合計量經濟學相關分析,可以得出表1所示的估計結果。

根據表1可以得出相應的回歸模型:

根據我國與貨幣政策相關的數據所估計出來的模型可決系數=0.512,證明所建模型整體對樣本數據擬合相對較差,即解釋變量“通貨膨脹率”“通貨膨脹缺口”和“GDP增長率”對被解釋變量“短期名義利率”的變化無法作出較好的解釋。

通過分析和檢驗,所建的模型存在自相關,同時隨機擾動項不服從正太分布,證明該模型不符合經典模型的要求。通過模型可以看出來長期均衡真實利率為1.9%與泰勒根據美國實際估計出來的結果2%相差不大,證明長期均衡真實利率為常數假定是合理的;但該模型估計出來的中央銀行對通貨膨脹缺口和產出缺口的關心程度分別為-0.94和-0.29,與泰勒所估計出來的0.5差別較大,證明由于我國自身的原因,例如沒有實現利率市場化、匯率制度并不是完全的浮動匯率制等原因,泰勒規則目前不能作為我國貨幣政策制定的主要依據,同時也無法用我國相關貨幣政策數據解釋泰勒規則的適用性。

4 結論與建議

泰勒規則從理論上講,能夠為貨幣當局制定貨幣政策提供依據,如果實際通貨膨脹率提高,或者實際產出增加,中央銀行應該通過提高短期名義利率以維持長期均衡真實利率的穩定性,反之中央銀行通過降低短期名義利率來維持長期均衡真實利率的穩定性。但是由于我國目前沒有實現利率市場化,而利率市場化是實施泰勒規則的必要條件,同時我國目前匯率制定采用的是有管理的浮動匯率制,經常項目可以自由兌換,但資本項目不可自由兌換,這些因素導致了目前我國無法采用泰勒規則作為貨幣政策規則。要用泰勒規則作為貨幣當局制定貨幣政策的依據,建議應該從以下幾點出發。

第一,改善宏觀金融環境,不斷完善Shibor報價的真實性和透明度,進一步推進利率市場化。利率市場化是實施泰勒規則的必要條件,目前我國的利率體系中,只有上海銀行同業拆借利率(簡稱Shibor)具有市場化的特點,但是仍然存在很多需要改進和完善的地方,只有不斷完善Shibor的真實性和透明度,才能不斷推進利率市場化的進程,才能為實施泰勒規則奠定基礎。

第二,進一步發展外匯交易市場,加強人民幣匯率制度改革,推進人民幣匯率市場化,從而推進資本賬戶實現自由兌換。目前我國采用的匯率制度是有管理的浮動匯率制,并沒有實現完全的浮動匯率,在這樣的匯率制度下,經常賬戶可以自由兌換,但是資本賬戶并不能完全自由兌換,嚴重影響了中央銀行制定貨幣政策的獨立性。因此,要想把泰勒規則作為我國貨幣政策制定的依據,就必須加強人民幣匯率制度改革。

第三,建立健全金融監管體系,增強中央銀行制定貨幣政策的獨立性,政府必須在貨幣政策制定方面賦予中央銀行一定的自主權,充分發揮中央銀行的職能;同時要加大力度發展資本市場,提高資本市場和貨幣市場聯系度,增加融資渠道,充分發揮利率的優化資源配置功能。

參考文獻

[1] 黃雯.開放條件下泰勒規則在我國的擴展研究[J].統計與決策, 2016(15).

[2] 王國松.對股市波動作出反應的泰勒規則在中國適應性研究[J].商業經濟與管理,2014(2).

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09