關于“網聯”未來大數據商業模式的可行性分析

2018-09-10 23:04:03劉田廣何威賈紫茹李冀寧賈錦玉

企業科技與發展 2018年4期

關鍵詞:大數據

劉田廣 何威 賈紫茹 李冀寧 賈錦玉

【摘 要】文章通過網聯的核心能力及商品價值主張分析、消費者目標群體及市場渠道的可拓展性分析、利潤模型分析與基于SWOT分析法的可行性分析,簡要敘述了網聯可能的大數據商業模式,并對此給出相關對策建議。

【關鍵詞】大數據;數據寡頭;網聯;SWOT可行性分析

【中圖分類號】F713.36 【文獻標識碼】A 【文章編號】1674-0688(2018)04-0071-02

在數據就是資源的時代,數據支撐著一家家新型互聯網企業崛起,促使數據商品的形成,且在該領域還有巨大的商業空間。而聯網清算有限公司(簡稱“網聯”)則占據了天時、地利、人和,2017年3月31日,“央行系”占37%股份的“網聯清算平臺”試運行正式啟動,這標志著我國從此拉開對第三方支付監管的序幕。伴隨著以“支付寶”“財付通”為代表的第三方支付的迅猛發展,第三方機構與銀行的直連模式顯露出越來越多弊端,比如因第三方機構的內部軋賬而導致監管機構無法有效支付過程中的違法違規現象,又如大量寶貴的交易數據被第三方支付平臺所壟斷,形成了市場上的“數據寡頭”,這就促使中國人民銀行牽頭的“網聯”出現,但“網聯”除了最基本的監管與清算功能外,或許在未來還會有基于大數據的商業功能。

1 核心能力及商品價值主張分析

1.1 核心能力

圖1是第三方支付機構、網聯平臺和各大商業銀行間的連接方式,網聯平臺在第三方支付機構和銀行間做資金流和信息流的中介。在此之前,第三方支付機構利用機構內部龐大的資金儲存和充分的現金流,發生交易時,常常采用內部軋賬的方式,這使得銀行無法明確具體交易信息,只是總體上的資金清算。而現在所有的支付機構都先與網聯平臺進行交易與數據交割,然后網聯平臺與銀行進行資金清算,使得每一筆交易信息都匯經網聯平臺。此外,“網聯”結束了第三方支付的“數據寡頭”地位,而且綜合了所有平臺的交易信息,這使得數據量更大,數據分析更準確,從而具有更強的市場競爭力,這也是網聯平臺的核心能力。

1.2 商品價值主張

因第三方支付機構處理的大多是商品消費、金融投資、普通轉賬等交易活動,故其所收集的交易信息經專業的集合、處理、分析之后,對消費者的消費偏好、投資理念、資產流動性等有了大致的分析結果,這對商家和金融機構來說,相當于一份數據極真實、樣本數量極大、分析結果極準確的調查問卷報告,更有助于其利用大數據進行“精準營銷”,知己知彼,為不同資金等級、風險偏好的有意向投資者推出最合適的投資理財產品,往往會起到事半功倍的效果。

2 消費者目標群體及市場渠道的可拓展性分析

因大數據是一種集合的信息資產,具有數據量大、冗合性高、處理復雜、對設備技術要求高等特點,故其目標群體大多為那些具有一定資本與技術處理能力的商家,以及出售金融產品、推廣金融業務的金融機構。但“網聯”的大數據商業模式形成規模經濟的時候,不會只出售原始數據,而是將數據進行綜合處理、分類、分析,形成模塊化、產業化的大數據信息商品,這會大大降低目標消費者的門檻,進一步向中小商家擴大市場。

3 利潤模型分析

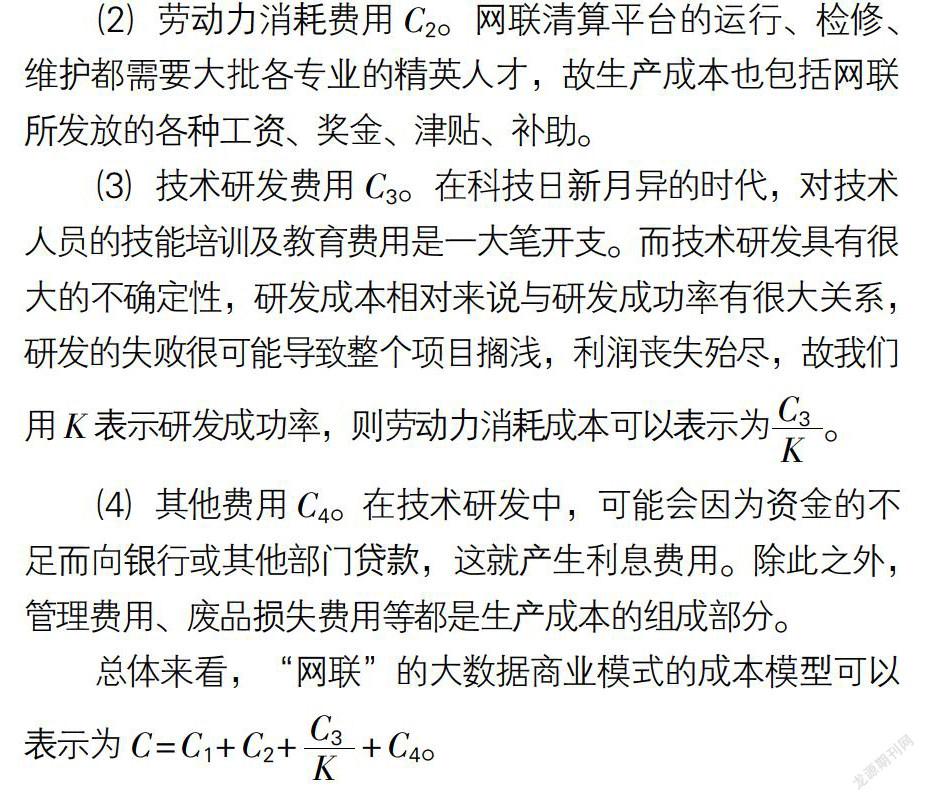

3.1 成本結構

從生產領域,即大數據的獲取與處理角度來看,其成本構成主要有以下幾個部分。

(1)設備材料消耗費用C1。“網聯”的大數據來源是平臺清算時的交易信息,故信息收集是利用平臺交易完成后的反饋信息。為支撐高并發的數據處理需求及海量數據儲存,“網聯”采用的是“三地六中心”的分布式架構。成本包括固定資產投資,如房屋、系統設備、通信設備等,其總和我們用C1表示。

(2)勞動力消耗費用C2。網聯清算平臺的運行、檢修、維護都需要大批各專業的精英人才,故生產成本也包括網聯所發放的各種工資、獎金、津貼、補助。

(3)技術研發費用C3。在科技日新月異的時代,對技術人員的技能培訓及教育費用是一大筆開支。而技術研發具有很大的不確定性,研發成本相對來說與研發成功率有很大關系,研發的失敗很可能導致整個項目擱淺,利潤喪失殆盡,故我們用K表示研發成功率,則勞動力消耗成本可以表示為。

(4)其他費用C4。在技術研發中,可能會因為資金的不足而向銀行或其他部門貸款,這就產生利息費用。除此之外,管理費用、廢品損失費用等都是生產成本的組成部分。

總體來看,“網聯”的大數據商業模式的成本模型可以表示為C=C1+C2++C4。

3.2 收入結構

因為大數據商品的特殊性,所以不同的客戶對象會有著不同的需要,例如淘寶商家會需要哪些商品的單品銷售量高、交易數據量大,以了解本季的潮款,指明自家商品的進貨方向。故“網聯”可以根據客戶不同的需求,提供多層次、多模塊的數據商品及個性化服務,以需求確定供給,具體收入可以分為以下幾種。

(1)原始數據出售收入W1。人工智能、物聯網等新興市場的興起,對海量數據的需求巨大,所以需要更新和運行人工智能數據庫,來適應快速發展的社會科技和人類生活方式。對于這種需求,“網聯”可以將原始數據打包出售,通過雙方的協商確定成交價格,我們把這些收入記作W1。

(2)分析報告出售收入W2。對于一些需求統一的客戶,“網聯”可以結合其他數據制定某行業分析報告。例如,對基金銷售公司,“網聯”可以將投資者的投資產品進行綜合比例分析,如果投資者中約有60%的基金投資者投資的是混合型基金,且混合型基金中持倉家電、釀酒等消費型股票的基金更受投資者喜愛等,更詳細地分析投資者的偏好,從而幫助銷售公司達到“精準營銷”的目的。

(3)個性化一對一服務收入W3。不免有大型企業或物聯網公司對數據有特殊要求,“網聯”可以與其簽訂戰略合作協議,長期持續性地為其提供數據支持,這將是“網聯”收入的最大部分。

(4)數據儲存空間出租收入W4。“網聯”因巨量數據儲存的需要,會斥資建設大型的安全數據儲存中心,“網聯”可以充分利用其閑置儲存空間,向其他有數據儲存需要的公司出租,賺取租金收入。

綜上分析,“網聯”的總收入W=W1+W2+W3+W4。

最后計算“網聯”的毛利潤l=w-c。

4 基于SWOT分析法的可行性分析

4.1 內部因素

我們可以把內部因素分成優勢和劣勢兩個方面。“網聯”的優勢:首先是大數據商品的必需性與不可替代性;其次是“網聯”政商結合的背景,資金來源充足;最后是來自互聯網巨頭股東的技術支持。“網聯”的劣勢:對公司的平穩運行與技術的要求極高,不能有系統問題影響公民的正常交易活動;股東數量較多,決策意見存在不確定性。

4.2 外部因素

我們把外部因素分為機會和威脅兩個方面。機會首先體現在政策因素上,我國推動實施國家大數據戰略,推進數據整合和開放共享,加快建設數字中國;其次,我國5G即將商用,標志著物聯網時代正式到來,而其對數據商品的極大需求對“網聯”來說是一大利好。威脅在于大數據的重要性尚未引起中小企業的重視。

5 結論與建議

綜上所述,“網聯”建立以大數據商品為基礎的商業模式具有可行性,并且基于SWOT分析,“網聯”可以制定SO戰略,即增長型戰略,利用自身優勢,抓住機會,積極開拓市場。

參 考 文 獻

[1]羅錦莉.“網聯”方案成型[J].熱點透析,2016(9).

[2]謝康.信息經濟學[M].北京:高等教育出版社,2013.

[3]時代金融編輯部.網聯改變支付格局[J].時代金融,2017(25).

[4]曾之明.網聯出世,“收編”第三方支付[J].金融經濟,2017(17).

[5]梁春麗.中國網聯是上個時代的老想法[J].金融科技時代,2014(6).

[6]賈宗敏.“網聯”時代即將開啟,第三方支付監管升級[J].農村金融研究,2017(9).

[7]李慶艷,張文安.“網聯”平臺的意義及影響淺析[J].廣東通信技術,2016(8).

[8]趙申.網聯問世,重塑支付市場格局[J].中國信用卡,2017(12).

[9]趙青.網聯的使命[J].法人,2017(9).

[10]李國輝.揭秘網聯:最年輕的金融基礎設施[N].金融時報,2017-10-31.

[11]董毅智.“大總管”網聯來了[J].現代企業文化,2017(12).

[責任編輯:鄧進利]

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20